不動産業界のM&Aと事業承継の動向・案件情報最新版

不動産業界は、不動産の売買・賃貸・管理、および代理、仲介等を扱う企業などの集合体といえます。不動産業に関わる業務内容は幅広く、事業者の規模も大手総合不動産会社から個人経営の中小事業者まで多岐にわたります。また、不動産専業の事業者だけでなく、異業種でも一部不動産業を営む事業者や新興企業の参入も多く、M&Aの買収ニーズでも人気のある業界です。本記事では、不動産業界のM&Aを成功に導くために、現在の市場や今後の課題、最新のM&A動向やM&A事例、抑えたいポイントなどをご紹介いたします。

更新:

不動産業界の

M&A案件(売却・事業承継案件)

一覧を見る

-

NEWNo.17139

ビルメンテナンス事業、ホテル清掃事業 等 非公開非公開・潜在的な後継者不在お…ビルメンテナンス/清掃を軸にワンストップで対応可能な高収益体制を確立

非公開非公開・潜在的な後継者不在お…ビルメンテナンス/清掃を軸にワンストップで対応可能な高収益体制を確立 -

No.17005

収益不動産 関東地方非公開後継者不在・首都圏に物件が集中している ・厳選されたRC構造レジデンス物件のみ ・入居率…

関東地方非公開後継者不在・首都圏に物件が集中している ・厳選されたRC構造レジデンス物件のみ ・入居率… -

No.16993

収益不動産及び種苗事業

非公開非公開後継者不在・好立地な収益不動産を保有 ・歴史のある種苗事業を運営 -

No.17095

保育園 関東地方2億円~5億円健康上の理由各部門が自走できており、代表が細かい指示を出すことは少ない。

関東地方2億円~5億円健康上の理由各部門が自走できており、代表が細かい指示を出すことは少ない。 -

No.16948

マンションのディベロッパー

九州・沖縄地方非公開成長戦略・広範なエリアでの豊富な実績 ・商品企画力が高く、良いものを安く提供できている。 -

No.16557

ビルメンテナンス業

関西地方5億円~10億円会社のさらなる成長のため・ビルメンテナンス・営繕工事業務の部分的な請負ではなく、ワンストップで受託可能 … -

No.16743

シルクスクリーン印刷事業 関東地方非公開後継者不在①大規模工場を有し、屈指の生産能力を持つ。 ②大手スポーツメーカーの直接口座を保有

関東地方非公開後継者不在①大規模工場を有し、屈指の生産能力を持つ。 ②大手スポーツメーカーの直接口座を保有 -

No.16637

不動産賃貸業

関西地方2億円~5億円後継者不在関西主要駅近隣に収益不動産を複数所有 -

No.15165

リフォーム業、建築業、不動産業 四国地方2億円~5億円後継者不在年間300件以上のリフォーム工事に対応

四国地方2億円~5億円後継者不在年間300件以上のリフォーム工事に対応 -

No.16966

収益不動産の運営

関東地方非公開後継者不在好立地に収益不動産を複数所有している -

No.16905

賃貸不動産

関東地方非公開ー・ビルが立ち並ぶエリアで角地に新築物件を保有している。 ・駅徒歩2分で立地は抜群。 -

No.16896

不動産売買、売買仲介、リフォーム事業の3本柱

九州・沖縄地方10億円~20億円成長戦略・地域トップクラスのリフォーム実績を誇る ・リフォーム事業、不動産売買・仲介のバ…

売却の無料相談

買収の無料相談

⽬次

不動産業界の概要とM&A動向

不動産業界のM&Aを語る前に、飯田グループホールディングス株式会社の例をご紹介します。

2013年、一建設、飯田産業、東栄住宅、タクトホーム、アーネストワン、アイディホームの上場6社が経営統合契約を締結、共同株式移転の方法により、飯田グループホールディングス株式会社が設立されました。飯田グループホールディングス株式会社は、戸建て住宅の用地の仕入から造成、企画、設計、施工、販売、アフターケアまでを自社で行っており、一般にパワービルダーと呼ばれています。上場住宅メーカー6社の組織再編によるシナジーは大きく、不動産業界に大きな影響を及ぼす存在となりました。有価証券報告書によれば、売上高について、設立第2期目の2015年3月期:1兆1,881億円から、第10期 2023年3月期:1兆4,397億円へと増加しており、経営統合後も着実に成長を続けています。この統合後、地域のパワービルダーのM&Aニーズが高まりました。

当社でサポートさせていただいている案件の多くは、中堅中小企業様のM&Aであるため、本件ほど規模は大きくはありませんが、成約数は増加傾向にあります。また後述しますが、不動産業界でのM&Aの多くは、多大なシナジーを創出する可能性を秘めています。こちらの記事では、不動産業界における中小企業のM&A全般について、広く概略を記載していきたいと思います。

そもそも不動産とは、民法86条で「土地及びその定着物」と定義されており、不動産以外のものはすべて動産とされています。土地の定着物とは、土地に永続的に固着し、撤去の困難ものを意味し、樹木等の自然物のほか、人口の定着物である各種構築物も含むと解されています。また不動産登記法では、建物とは「屋根や壁で遮断されて、建物としての用途に供しうること、土地に定着していること」と定義されています。

このような不動産は、他の財やサービスと比べ、高値で取引されることが特徴の一つですが、その価格については、「一物四価」などと言われることがあります。公的な指標として有名な指標では、一般の土地取引価格の指標としての「公示価格」、国土利用計画法による規制の適正化及び円滑化のための「都道府県基準値価格」、相続税や贈与税の課税基準となる「路線価」、固定資産税等の課税基準となる「固定資産税評価額」があります。これらに加え、近隣の売買事例を基に推定した価格である「実勢価格」もあることから、不動産の評価には様々な考え方が存在し、非常に複雑です。

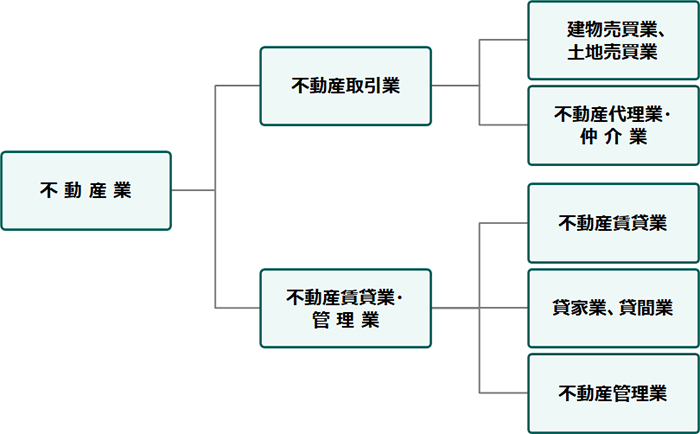

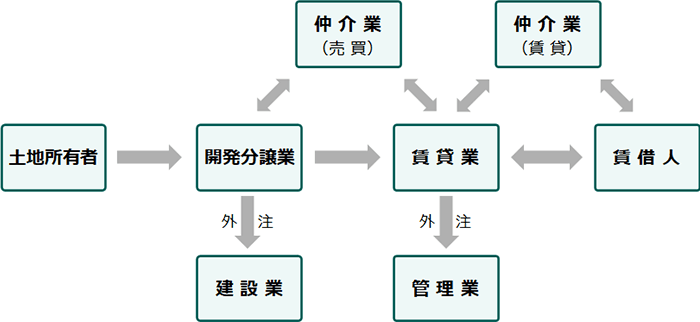

では不動産を取引する不動産業を、どのように定義できるのでしょうか。図1は、総務省「日本標準産業分類」による不動産の分類をまとめたものです。不動産業は大きく不動産取引業と不動産賃貸業・管理業に分類され、不動産の売買、交換、賃貸、管理又は不動産の売買、賃借、交換の代理若しくは仲介を行う事業所と定義されています。

参考:総務省「日本標準産業分類」

上記分類について、建物や土地の売買を行う事業所については不動産業に含まれますが、自ら労働者を雇用し、建物の建設または土地の造成を行い、分譲する事業所については、不動産業ではなく、建設業に分類されることになります。なお詳細については後述しますが、建設業と不動産業は隣接する業界であり、M&Aによるシナジーを生み出しやすい関係にあります。

また土地を売るために土地の開発を行う事業所は不動産業に分類されます。都市開発、オフィスビル開発、商業施設開発、分譲マンション開発、宅地開発、リゾート開発などの不動産開発を行う事業者のことを、一般に不動産ディベロッパーと呼びますが、母体となる企業には、不動産業の他、鉄道業、建設業、商社などがあることから、様々な業種に影響を与えています。

さらに不動産流通業について、大きく不動産代理業と不動産仲介業に分けられます。不動産代理業は、ディベロッパーが開発・分譲する住宅やマンションの受託販売を行う業務であり、売主の代理人として販売活動を行い、顧客との間で不動産販売契約を締結することとなります。一方、不動産仲介業は、法的には媒介業務を営む業種であり、売買契約を締結するのは売主と買主であることから、不動産代理業とは異なります。なお不動産仲介業については、不動産売買の仲介と不動産賃貸の仲介の2つに分けることができます。

このような不動産業を規制する法律として、宅地建物取引業法があります。規制対象となるのは、2条2項において「宅地若しくは建物(建物の一部を含む。以下同じ。)の売買若しくは交換又は宅地若しくは建物の売買、交換若しくは貸借の代理若しくは媒介をする行為で業として行うもの」と定められていることから、図1の「不動産取引業」が規制の対象となります。規制内容には、開業するには営業免許申請が必要であり、営業部門の従業員の5人に1人の割合で、宅地建物取引士の専任登録が必要である他、開業に際しては営業保証金の供託が求められているなどがあります。このような宅地建物取引業法に違反する場合には、免許の取消、営業停止といった行政処分があります。

なお宅地建物取引業法以外にも不動産業に関連する法令は様々なものがあります。不動産業全般に関係する民法、不動産売買における不動産登記法、不動産賃貸における借地借家法、不動産開発における国土利用計画法、宅地造成等規制法、建築基準法、都市計画法などです。これらの法令に違反する場合には、私人間での紛争、行政処分等につながり、企業活動に大きな影響を与えることから、十分に気を付ける必要があります。

その他、不動産業界に特徴的なこととしては、国の政策による影響を受けやすいことがあります。公共事業などの財政政策、市場金利の操作などの金融政策、住宅ローン控除などの各種税制等により様々な影響を受けることとなります。また関連する税目も多く、法人税、所得税の他、不動産取得税、登録免許税、固定資産税、印紙税などがあります。さらに業種によって財務内容が異なります。不動産開発、売買、賃貸などの業種は不動産を保有する必要があることから、多額の資金が必要となる一方、不動産仲介業、管理業などは必ずしも不動産を保有する必要がないことから、多額の資金は必要とはなりません。そのため不動産を保有する企業の方が、相対的に借入が重くなる傾向にあります。

不動産業界の

現在の市場環境

こちらでは不動産業界におけるM&Aを知る上で役立つ不動産業界の市場規模の大きさ、中小企業における不動産業界の競争環境について述べていきます。

図2は内閣府「国民経済計算」を基に、GDPを産業別に時系列比較した表であり、2018年における日本のGDPは547兆円となっています。産業別では、製造業が113兆円、卸売・小売業が74兆円に次ぎ、不動産業が61兆円となっており、それぞれのGDP全体に占める割合は20%、13%、11%となっています。そのため不動産業は、日本のGDPの約1割を占め、3番目に経済規模が大きい市場であると言えます。

図2 産業別のGDP

(単位:億円)

| 項 目 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|

| 1.農林水産業 | 55,152 | 52,847 | 56,514 | 55,560 | 54,279 | 59,184 | 64,980 | 66,165 | 67,809 |

| 2.鉱業 | 3,037 | 3,130 | 2,811 | 3,105 | 3,272 | 3,154 | 2,865 | 3,004 | 2,820 |

| 3.製造業 | 1,042,388 | 966,390 | 976,626 | 977,985 | 1,013,944 | 1,105,853 | 1,110,107 | 1,134,798 | 1,135,114 |

| 4.電気・ガス・水道・廃棄物処理業 | 137,973 | 110,537 | 99,624 | 106,554 | 120,903 | 139,243 | 139,537 | 142,807 | 142,055 |

| 5.建設業 | 239,839 | 240,933 | 244,853 | 267,792 | 284,704 | 293,620 | 299,215 | 311,365 | 310,615 |

| 6.卸売・小売業 | 690,882 | 705,799 | 727,888 | 742,710 | 731,882 | 742,699 | 740,506 | 759,033 | 747,797 |

| 7.運輸・郵便業 | 252,312 | 244,974 | 252,500 | 253,663 | 267,523 | 271,531 | 270,099 | 277,275 | 282,988 |

| 8.宿泊・飲食サービス業 | 128,470 | 124,509 | 118,581 | 123,447 | 126,482 | 124,048 | 136,742 | 141,765 | 138,702 |

| 9.情報通信業 | 255,142 | 253,838 | 253,540 | 257,175 | 260,817 | 267,234 | 268,805 | 265,603 | 269,901 |

| 10.金融・保険業 | 241,152 | 231,100 | 224,424 | 230,547 | 228,080 | 232,082 | 223,348 | 225,299 | 227,848 |

| 11.不動産業 | 595,305 | 595,280 | 593,724 | 598,888 | 601,284 | 606,159 | 611,693 | 617,846 | 619,976 |

| 12.専門・科学技術、業務支援サービス業 | 349,397 | 356,818 | 355,459 | 365,133 | 371,435 | 383,867 | 398,866 | 401,536 | 412,247 |

| 13.公務 | 263,057 | 264,227 | 260,319 | 257,594 | 264,455 | 265,718 | 266,964 | 268,449 | 272,178 |

| 14.教育 | 182,466 | 185,199 | 184,868 | 183,770 | 188,606 | 192,054 | 193,969 | 195,443 | 196,408 |

| 15.保健衛生・社会事業 | 320,249 | 324,962 | 341,324 | 348,179 | 349,096 | 362,671 | 377,623 | 380,531 | 393,816 |

| 16.その他のサービス | 234,540 | 229,035 | 230,555 | 228,906 | 232,511 | 233,768 | 229,177 | 232,873 | 230,462 |

| 小計 | 4,991,362 | 4,889,579 | 4,923,610 | 5,001,008 | 5,099,271 | 5,282,885 | 5,334,497 | 5,423,789 | 5,450,735 |

| 輸入品に課される税・関税 | 48,465 | 55,504 | 57,030 | 63,771 | 86,858 | 87,547 | 76,761 | 85,709 | 92,627 |

| (控除)総資本形成に係る消費税 | 28,978 | 30,463 | 31,179 | 31,202 | 49,102 | 57,421 | 56,791 | 60,152 | 64,463 |

| 国内総生産(不突合を含まず) | 5,010,849 | 4,914,620 | 4,949,461 | 5,033,577 | 5,137,027 | 5,313,011 | 5,354,466 | 5,449,347 | 5,478,898 |

| 統計上の不突合 | -7,310 | -535 | 111 | -1,821 | 1,733 | 188 | 905 | 9,626 | -7643 |

| 国内総生産 | 5,003,539 | 4,914,085 | 4,949,572 | 5,031,756 | 5,138,760 | 5,313,198 | 5,355,372 | 5,458,974 | 5,471,255 |

参考:内閣府「国民経済計算」

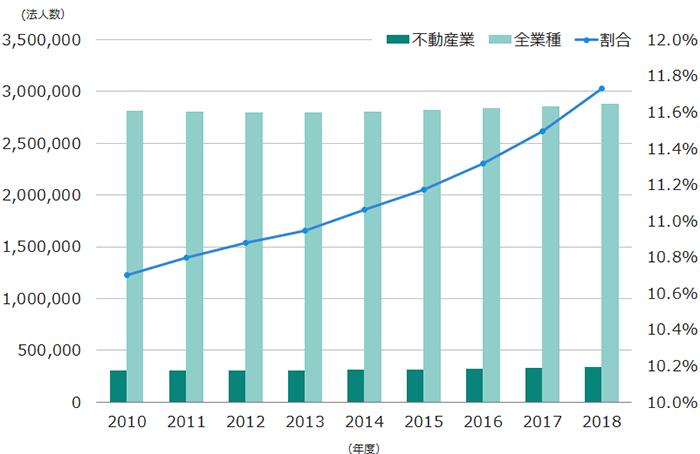

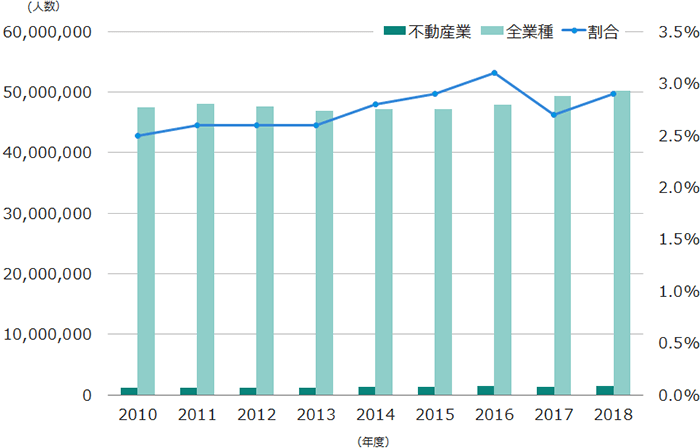

また図3、4は財務総合政策研究所「法人企業統計調査」を加工したものです。図3は不動産業と日本の全ての産業の法人数を時系列で比較したグラフであり、2018年における日本の法人の総数は288万社である一方、不動産業は33万社であることから、全産業の約11%を不動産業が占めています。また図4は役員の人数と従業員の人数を合わせた合計人数について、不動産業と日本の全ての産業を時系列で比較したグラフであり、2018年における日本全体の人数は5,017万人である一方、不動産業においては145万人となっていることから、全産業の約3%を不動産業が占めています。

参考:財務総合政策研究所「法人企業統計調査」

参考:財務総合政策研究所「法人企業統計調査」

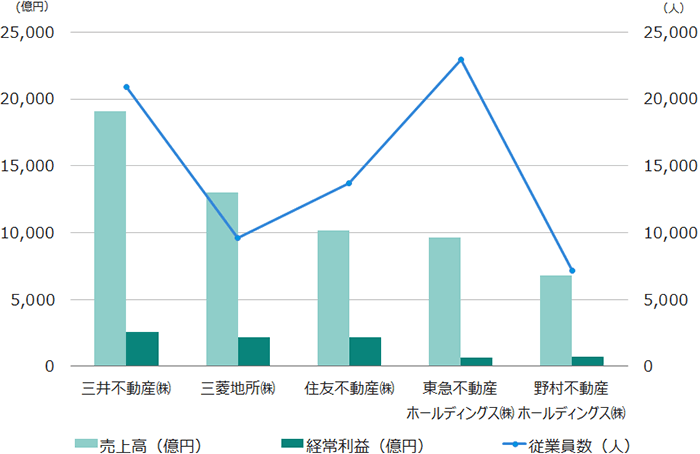

このような不動産業を代表する企業としては、三井不動産株式会社、三菱地所株式会社、住友不動産株式会社、東急不動産ホールディングス株式会社、野村不動産ホールディングス株式会社の5社があります。図5は各社の有価証券報告書をまとめたグラフであり、2020年3月期における売上高は、それぞれ1兆9,056億円、1兆3,021億円、1兆135億円、9,631億円、6,764億円であり、合計額は約6兆円にもなることから、不動産業大手5社が不動産業のみならず、日本経済全体に影響を及ぼしていることがわかります。これらの会社は総合ディベロッパーと呼ばれており、開発分譲業、流通業、賃貸業、管理業のそれぞれに系列会社を保有していることから、不動産全体に多大な影響を及ぼしています。三井不動産株式会社であれば、三井不動産レジデンシャル株式会社が分譲業及び仲介業など、三井不動産リアルティ株式会社が仲介業など、三井不動産レジデンシャルサービスが住宅管理及び運営事務など、三井不動産ビルマネジメントが賃貸管理及び運営事務などを行っています。

参考:各社の有価証券報告書より抜粋

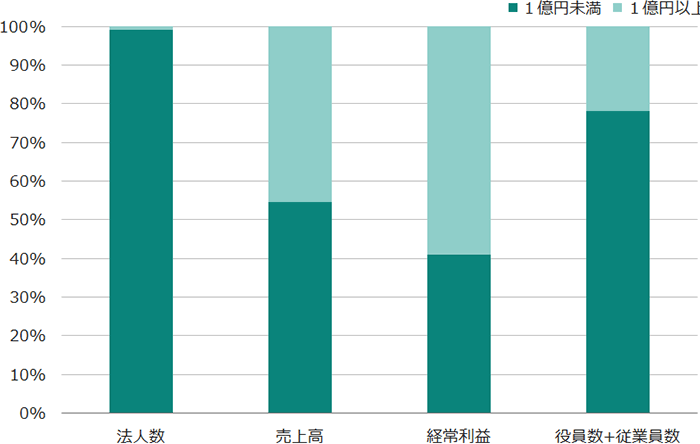

ただしこのような大規模な企業はごく一部です。図6は、財務省「法人企業統計調査」を資本金の金額ごとに集計したグラフであり、税務上の中小企業に該当する資本金1億円未満の法人、大規模法人に該当する資本金1億円以上の法人に分け、不動産業全体におけるそれぞれの割合を、項目毎に比較しています。

図6によると、2018年における不動産業全体の法人数は33万社に対し、資本金1億円以上の大規模法人は2千社程度と1%にも満たない数ですが、売上高については、不動産業全体で約47兆円に対し、資本金1億円以上の大規模法人が約21兆円と全体の約45%を占めています。そのため資本金が1億円に満たない中小企業にとっては、法人数が非常に多いこと、売上高の半分近くを大規模な企業が獲得していることから、競争環境が非常に厳しい業界であると言えます。

実際、当社にお問い合わせいただく売り手企業様については、多種多様です。ご活動いただいているエリアは都心部だけでなく、地方都市であることもあります。業種も中古住宅売買業、土地売買業、不動産仲介業、貸事務所業、住宅賃貸業、ビル管理業、マンション管理業などと多岐に渡り、売上高も数千万円の規模から数百億円まで様々です。

参考:財務総合政策研究所「法人企業統計調査」

このような経済規模が大きく、日本経済に大きな影響力を有する不動産業界ですが、関連業種を含めると更に経済規模は大きくなります。関連業種として代表的な業種は建設業であり、ディベロッパーとゼネコンの関係について述べます。ディベロッパーは開発候補地の情報収集、各種調査、企画設計、近隣説明、土地の取得などを行い、ゼネコンへ外注します。ゼネコンは、ディベロッパーからの依頼に基づき、マンション、ビル、商業施設などを建築し、ディベロッパーへと納品します。当社の本社がある鉄鋼ビルディングであれば、事業主が株式会社鉃鋼ビルディング、三菱地所設計株式会社が設計・監理、大成・増岡組建設共同企業体が施工を担当しています。

異業種ではありますが、不動産ディベロッパーにとって、M&Aによるゼネコンの買収は、これまで外注していた建設業を内製化出来るようになることを意味します。実際、当社でサポートさせていただいた案件でも、不動産業と建設業のM&Aはよくある事例です。

不動産業界における

M&Aの動向

M&Aが活発である不動産業界について、こちらではM&Aが起こりやすい背景や、どのようなM&Aがあるかといった観点から述べていきます。

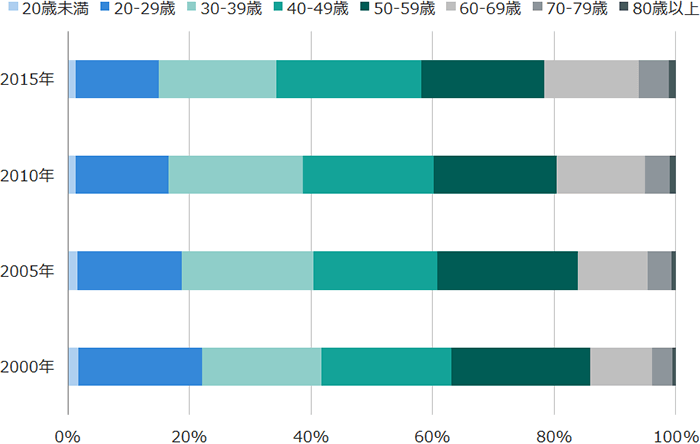

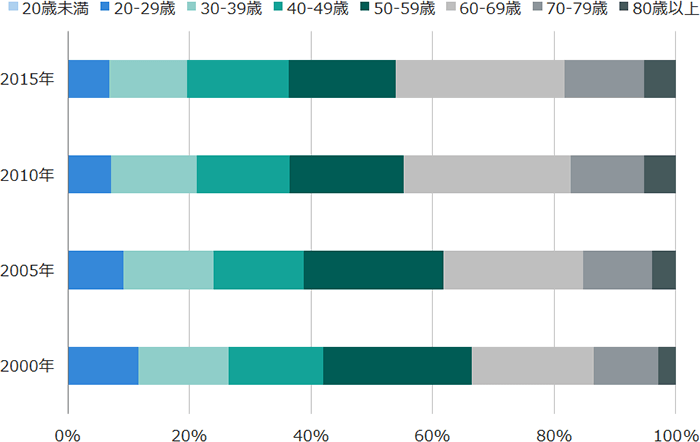

M&Aが起こりやすい背景として、第一に業界全体の高齢化があげられます。高齢化は全業種に渡って起きている現象ではありますが、不動産業界においては特にその傾向が顕著です。図7、8は、総務省「国勢調査」を不動産業と全産業で分け、年度ごとの就業者の年齢構成割合をまとめた結果となっています。2015年における60歳以上の割合は、全産業で22%である一方、不動産業では46%となっており、全産業の2倍以上の割合となっています。また次世代を担う若者として29歳以下の割合で見ると、全産業が15%である一方、不動産が7%であることから、全産業の半分以下となっており、若者も少ない業界となっています。

参考:総務省「国勢調査」

参考:総務省「国勢調査」

これは後継者不在により会社を売りたい企業様が多いことと繋がっていきます。当社に会社を売りたいとご相談いただく企業様で、後継者不在を理由とされる案件は非常に多いです。大手と組んで成長したいという、いわゆる成長戦略型や、選択と集中で事業の一部を切り離したいというニーズもありますが、多くの企業様は、後継者不在を理由として、M&Aを決断されます。

また高齢化については、買い手企業様がM&Aを決断する理由へも繋がっていきます。上記の通り、不動産業界においては、従業員の確保が喫緊の課題となっており、多くの会社様が人材確保に苦労されています。M&Aによって企業を買収することが出来れば、人材を一挙に確保することが出来るため、買い手企業様にとって、M&Aによる売り手企業様の買収は、人的資源の面で大きなメリットがあります。当社でサポートさせていただいている買い手企業様も、売り手企業様には、どういった従業員がいるのか、年齢、勤続年数、保有資格などの情報はよく検討されることが多いです。

M&Aが起こりやすい背景として、第二に、隣接している業種が豊富であり、シナジーが生まれやすい業界であることがあげられます。

前述した総務省の「日本標準産業分類」では、不動産業を中分類、小分類、細分類と、細分化して分類しており、それぞれの事業が単体で機能するように見えます。確かに土地売買業、不動産仲介業、土地賃貸業、マンション管理業などは単体でも事業として機能しますが、不動産取引は、それぞれの事業がつながっていき、全体としては協力し、一体として機能する関係にあります。具体的に居住用マンションであれば、土地所有者から開発分譲業者が不動産を取得し、造成・建築することで、売買対象となるマンションが誕生します。当該マンションは売買の仲介業者を通じて、賃貸業者が取得し、賃貸業者は、賃貸の仲介業者を通じて、賃借人と賃貸借契約を締結します。賃貸業者は自身ではマンション管理を行わず、管理業者に管理を委託します。このような取引関係をまとめたものが図9となります。

参考:筆者作成

図9のような状況において、買い手企業様がマンション賃貸業者、売り手企業様がマンション管理業者であるM&Aを実行する場合、買い手企業様はマンション管理業を内製化することが可能となります。また開発分譲業と賃貸業のM&Aであれば、不動産の売買と賃貸の双方に進出することが出来るようになります。そのため全体が協力し合う不動産業界内でのM&Aにおいては、周辺領域へと進出することが比較的容易であると言えます。さらに他業種としては、建設業と不動産業が隣接しており、当社がサポートさせていただいている案件においても、建設業と不動産業のM&A案件が豊富にあります。ハウスメーカーが売り手企業様、建売業(自ら施工しない)が買い手企業様の場合であれば、買い手企業様は戸建ての建築を内製化することが出来ます。これらより不動産業は隣接している事業が多く、M&Aによるシナジーが生まれやすい業界であると言えます。

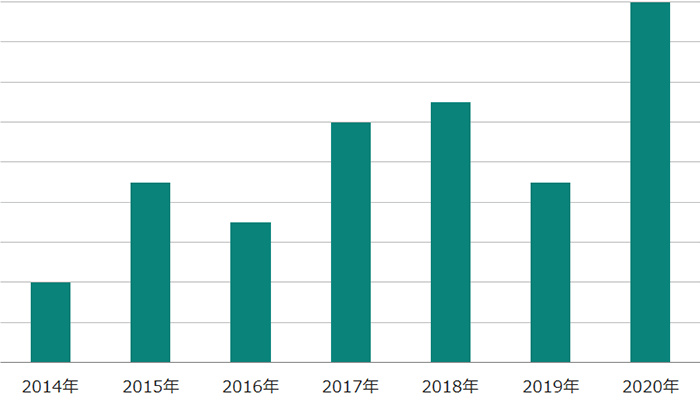

最後に当社の不動産業界におけるM&Aの実績を見てみます。図10は売り手企業様が不動産業界の場合において、当社でお手伝いさせていただいたM&Aの件数の推移となります。2014年度から徐々に増え、2020年度までの7年間で約4.5倍の件数になっています。隣接する業界である建設業についても、成約件数は年々増加しており、当社の全業種の中で最も成約件数が多く、その割合は20%以上を占めます。これらより不動産業界のM&Aについては、業界内だけにとどまらず、建設業などの他業種とのM&Aが活発になっていくことが期待されます。

参考:筆者作成

不動産業界で

M&Aをするメリットとデメリット

こちらでは、不動産業界でのM&Aのメリットとデメリットについて見ていきます。

売り手企業様から考えると、一般的なM&Aのメリットがあてはまります。これは、

創業者利益の獲得・・・非公開株式を現金化でき、多くの場合で廃業より手取りが高額

会社の継続・・・社名、従業員の雇用、取引先が継続する

人材獲得が容易に・・・大手と組むことで採用活動がしやすくなる

連帯保証の解除・・・銀行借入金の個人保証を外すことができる

といったものがあげられます。デメリットとしては、

必ずしも相手が見つかるわけではない

ということがあります。

買い手企業様に関してみると、様々なメリットがあります。いくつか例をあげてみます。

人材が確保できる

上記で記載しましたが、人材の確保が重要な業界なので、有資格者などを確保できるメリットは大きいです

周辺領域に進出できる

不動産売買の仲介会社が不動産賃貸の仲介もできるようになり、提供できるサービスの範囲が広がる、ということが可能です。マンション賃貸業者がマンション管理業もできるようになれば、外注していた業務を内製化、ということも可能です。隣接している事業が多いので、シナジーを描きやすいです。

新規エリアへの進出

隣接県への展開、地方から都心への進出、都心から地方への進出、色々なパターンがあります。ゼロから新天地で営業基盤を築くのは非常に時間がかかるので、M&Aで一気に進出が可能となります。こちらを理由としたM&Aのケースは非常に多いです。

支配力の強化

同地域、同業種でのM&Aというケースもよく見られます。ライバル企業を傘下に迎えることで、地元での経営が盤石となります。

魅力的な取引先の獲得

売り手企業様が魅力的な取引先を有している場合、例えば著名な企業を顧客に抱えている場合、そのまま引き継ぐことができます。

なおこれまでの内容について、更に詳しく事例を知りたい方や、具体的に譲渡を希望されている企業様の情報が知りたい方は、弊社まで一度お問い合わせください。

逆に買い手企業様にとってのデメリットとしては、事業の引継ぎがうまくいかない可能性、当初想定したほどのシナジーが達成できなかった、というようなことはありえるかと思います。

不動産業界で

M&Aをする際の注意点

不動産業界でのM&Aをする際の注意点は実は多数あります。ここではその代表的なものを一部だけご紹介させていただきます。

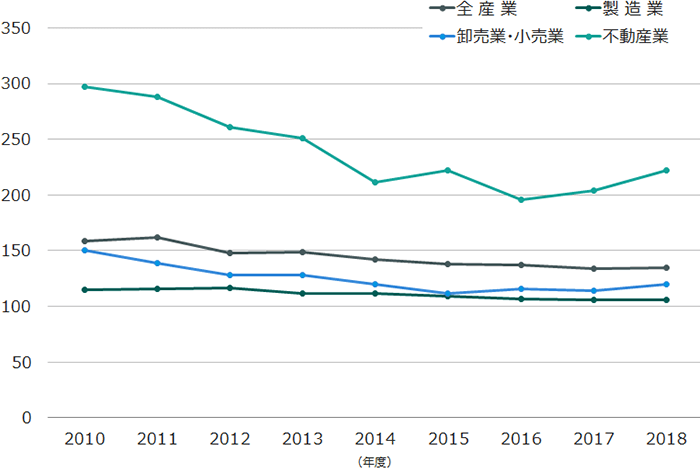

図11、12は財務総合政策研究所「法人企業統計調査」より、2010年から2018年の固定比率と自己資本比率を業種別にまとめたものになります。まず固定比率とは、固定資産÷純資産で算出することができ、算出された数値が100%を超える場合には、自己資本を超える固定資産を保有していることを意味します。次に自己資本比率とは、純資産÷総資産で算出することができ、50%を下回る場合には、純資産より負債の方が多額であることを意味します。

参考:財務総合政策研究所「法人企業統計調査」

参考:財務総合政策研究所「法人企業統計調査」

2018年における固定比率は、全産業が135%である一方、不動産業は222%と全産業の1.6倍もあり、固定資産の金額が多額であることがわかります。また2018年における不動産業の自己資本比率は33%となっており、負債が多額であることがわかります。これらより、不動産業界では多額の借入金により不動産を保有していることがわかります。多額の不動産を保有しているということは、多額の含み損をかかえているかもしれない減損リスクがあります。M&Aの実行後に含み損が顕在化しないよう、減損リスクについては、慎重に検討する必要があります。

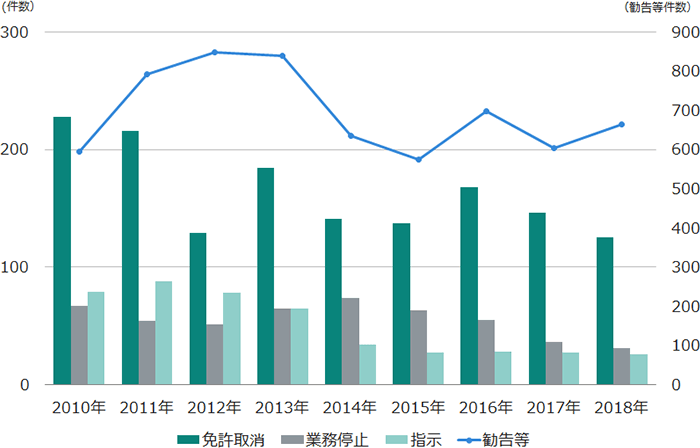

次に図13、14は、国土交通省「宅地建物取引業法施行状況調査(2018年度)の結果について」をまとめたものです。前述したように、不動産取引業者は宅地建物取引業法の規制を受けることになり、当該規制に反する場合には、免許取消などの行政処分を受けることになります。図13は行政処分の状況について年度毎にまとめたものであり、2010年と比較すると減少傾向にあるものの、2018年の免許取消件数125件、業務停止31件、指示26件、勧告等665件となっています。

参考:国土交通省「宅地建物取引業法施行状況調査(2018年度)の結果について」

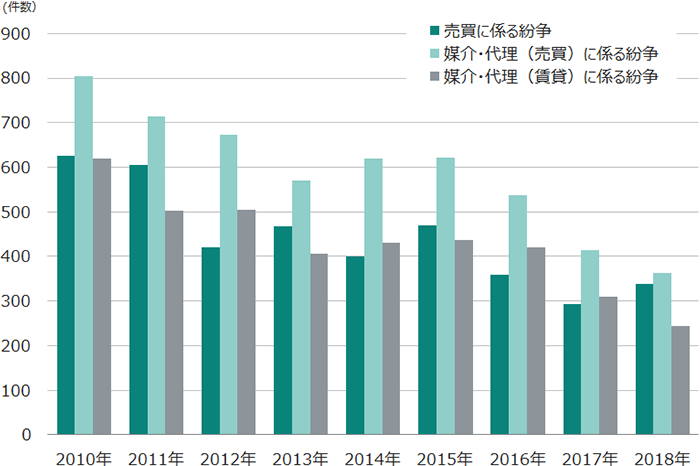

また国土交通省及び都道府県の宅地建物取引業法主管部局の本局・本課にて対応された宅地建物取引業者の関与する宅地建物取引に関する苦情・紛争の件数について、内容別にまとめたものが図14となります。2018年においては、仲介・代理(売買)に係る紛争364件、売買に係る紛争338件、仲介・代理(売買)に係る紛争224件となっています。前述したように不動産は他の財やサービスと比較し、高価なものであり、不動産取引には様々な法令が関係することから、争いが生じやすい環境にあると言えます。不動産業全体の法人数に比べ、処分件数や相談件数は多くないですが、法務リスクには十分に注意すべきでしょう。

参考:国土交通省「宅地建物取引業法施行状況調査(2018年度)の結果について」

最後に、多額の不動産を保有する法人の株式を譲渡する場合の所得税法上の取扱について整理します。通常、個人が保有する株式を譲渡することによるM&Aにおいて、当該個人には譲渡所得が生じ、所得税(復興税込み)15.315%、住民税5%の合計20.315%の税率で課税されることになります。しかし一定の要件を満たす場合には、多額の不動産を保有する法人の株式を譲渡する場合には、当該税率が引き上げられることになります。一定の要件とは、

①所有期間5年以内の土地等の価額÷資産の時価総額が70%以上の会社の株式を譲渡、②土地等の価額÷資産の時価総額が70%以上の会社の株式を5年以内に譲渡 という2つの要件を満たす場合であり、所得税(復興税込み)30.63%、住民税9%の合計39.63%の税率で課税されることになります。税率の高低は売り手株主の手取り額にも影響することから、十分に注意すべきでしょう。

不動産業界における

M&Aの価格相場

不動産業のM&Aの価格の考え方についてお話します。M&Aには様々な評価方法があります。

まずは取引事例法をご紹介します。

取引事例法

不動産や車の売買は他の売買実績を参考に価格を見られていることが多いと思います。一方でM&Aはそのほとんどが非公開で知りえない情報です。しかし、M&Aセンターでは中小企業のM&Aの実績が豊富にあるため、事業内容・地域・財務指標などから似た会社の売買事例を選定し、一定のルールで公正な価値評価を算出することができます。こちらから体験することができます。

なお、実際には個別の業種によって価格相場は変動しますし、場所や経営状態によっても大きく左右されます。初期的なご相談や、簡易的な株価診断は無料でおこなっておりますので、お気軽にお問い合わせください。

ではより高く売るにはどうしたらよいでしょうか。また買い手企業を見つけるにはどうしたらよいでしょうか。M&Aの価格は最終的には売り手企業と買い手企業との交渉になるので、買い手企業にとってこの会社が欲しいと思われる要素を増やしていくことが必要です。

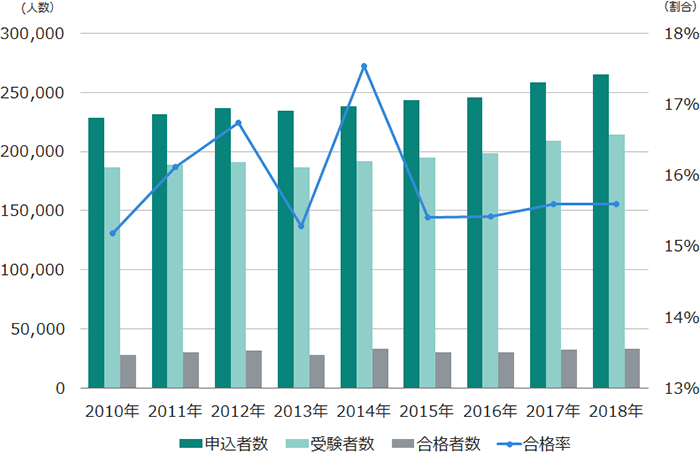

例えばこの記事でも何度か触れていますが、業界全体的に人材不足となっています。買い手企業からすれば、より若くて優秀な人材が確保できるようであれば、M&Aによって買収するメリットが大きくなります。ところで「宅地建物取引業法施行状況調査(2018年度)の結果について」によれば、宅地建物取引士の合格率は15%~18%程度となっており、難易度の高い試験であると言えます。前述したように、不動産取引業においては、宅建業法による規制があり、宅建士の設置が義務付けられることがあることからも、宅建士は重宝されます。また宅建業法に違反する場合には、免許取消等の行政処分を受けることがあることから、事業を円滑に進めるためにも、不動産業に関する知識を有した人材は必要となります。そのため宅建士を含む不動産業界に役立つ資格を有する20代・30代の人材を多く抱えている売り手企業などは、買い手企業から見て魅力的に映ると考えられます。

参考:国土交通省「宅地建物取引業法施行状況調査(2018年度)の結果について」

さらに、コンプライアンスの遵守もあげられます。これはどちらかというと、交渉でマイナス要素を作らないという視点です。具体的には、顧客との間でのトラブルがないか、社会保険にしっかり加入しているか、などです。これらがあると潜在的な費用や負債として見られ、価格交渉上不利になりえます。事前にこれらの要素がクリアされていますと、買い手企業としても安心してM&Aを実行することができますし、価格交渉でのマイナスポイントが少なくスムーズに進めやすいです。

不動産業界の

M&A売却・買収事例

不動産業のM&A案件について、当社ウェブサイトでも多数紹介しておりますが、こちらでもいくつか抜粋して記載します。

売り手企業様は東日本のある県で収益物件の企画・建設・管理・自己所有を営む会社様で、売上高は約2億円、物件企画力が高く、オーナー様、入居者様から多大な信頼のある会社様でしたが、後継者不在の悩みを抱えておられました。一方、買い手企業様は同県で不動産売買業を営む会社様で、売上高は約20億円、県内の地方進出による成長を考えておられました。

本件は当社で最も多い後継者不在を理由とした譲渡案件であり、優れた企画開発力をもっていても、廃業になる可能性のあった案件でした。しかし、買い手企業様による買収により、従業員の雇用は守られ、優れたノウハウを継承することにつなげることが出来ました。

後継者不在によるM&Aの他に、下記のような事例もあります。

売り手企業様は神奈川県にて、不動産仲介・管理業を営む会社様で、売上高は約4億円、地元に根差した堅実な経営を強みとして持っておられましたが、自社のみでの成長に限界を感じておられました。一方、買い手企業様は東京都で不動産管理業を営む会社様で、エリアの拡大による成長を考えておられました。

本件の譲渡理由は、大手企業と手を組み、成長を遂げる成長戦略型の案件であり、買い手企業様は上場企業であったことからも、売り手企業様にとって、資金面、人材面でも大変魅力的なお相手先様でした。また買い手企業様にとってもエリア拡大を見込めるお相手先様であり、お互いにとってメリットのある案件でした。

なお本件の詳細についてはこちらに記載しております。

当社ウェブサイトで他にも事例を載せておりますので、こちらもぜひご参照ください。

不動産業界の

M&Aまとめ

これまでの内容のまとめです。

不動産業界の概要

- 不動産評価は一物四価

- 不動産取引業、不動産賃貸・管理業に分類することが可能

- 宅地建物取引業法を含む種々の法規制に注意する必要がある

- 国の政策による影響、様々な税金、多様な財務内容

不動産業界の市場規模

- 約61兆円という巨大なマーケット

- 288万社、145万人が不動産会社勤務

- 中小企業は厳しい競争環境下にある

- 建設業界などの隣接業界も含めると裾野が広い

不動産業界におけるM&Aの動向

- 非常に活発になっている

- 後継者不在で譲渡したい動機が強い

- 隣接している業種が多いためシナジーが描きやすい

不動産業界でM&Aをするメリットとデメリット

- 売り手企業様は創業者利益の獲得、会社の継続、人材獲得、連帯保証の解除 等

- 買い手企業様は人材確保、周辺領域へ進出、新規エリア、支配力強化 等

不動産業界でM&Aをする際の注意点

- 保有不動産の減損リスク

- 法務リスク

- 譲渡所得にかかる所得税の税率

不動産業界におけるM&Aの価格相場

- 取引事例法や簡易評価についてお問い合わせください

不動産業界は特に高齢化が進み、非常に厳しい業界であります。そのためM&Aも非常に活発な業界ともなっています。ただ、この記事で書かせていただいた内容はあくまで不動産業全体に関する一般的な内容です。実際は個別事情を勘案すると大きく変わります。

例えば、自分の会社を買うような企業はあるのか、いくらの売れるのか、またはこういった会社を買収できないか、○○○という経営課題を解決できるような企業はないか、など個々の状況によります。

当社では秘密保持を厳守のうえ、個別相談を無料でお受けしています。また、コロナ禍において、当社は全国に拠点を展開し、移動のリクスを最小限にする対策をおこなっております。オンラインでの面談も対応しておりますので、少しでも気になることがありましたら、お気軽にお問い合わせください。

株式会社日本M&Aセンター

業界別M&Aレポート編集部は、日本M&Aセンターの社員によって執筆・運営されています。各業界・業種のM&Aや事業承継に関する情報、トピックをお届けします。

不動産業界の最新M&A事例を解説

不動産会社×リゾート開発

日本駐車場開発、「天城東急リゾート」運営の伊豆観光開発を買収

- 譲渡企業

- 東急不動産株式会社(東京都渋谷区)、伊豆観光開発株式会社(静岡県伊東市)

- 譲受企業

- 日本駐車場開発株式会社(2353)、日本テーマパーク開発株式会社(東京都千代田区)

スキーム:株式譲渡 実行時期:2026年3月1日(予定)

M&Aの概要

2025年6月27日、日本駐車場開発株式会社の連結子会社である日本テーマパーク開発株式会社は、伊豆観光開発株式会社の株式を取得するため、東急不動産株式会社との間で株式譲渡契約を締結しました。

その後、東急不動産との間で、上記株式譲渡契約に基づく株式引き渡しに先立ち、東急不動産が伊豆観光開発の増資をすることについての覚書を締結することを決定しました。

東急不動産は、東急不動産ホールディングスの中核企業であり、都市開発、住宅、インフラ・インダストリー、ウェルネス、海外など幅広い事業を展開する総合不動産会社です。日本テーマパーク開発は、栃木県那須町にて「那須ハイランドパーク」「那須高原りんどう湖ファミリー牧場」の2つの遊園地の運営と、宿泊施設運営および那須ハイランドパークを囲む別荘地の管理・運営等を行っています。

日本駐車場開発株式会社は、駐車場事業をメインに、スキー場開発やレジャー事業など、多角的に事業を展開する企業です。

伊豆観光開発は、伊豆半島の中央に位置する天城高原において、総合リゾート「天城東急リゾート」の経営等を行なっています。

日本テーマパーク開発は、観光を軸としたまちづくりや地方創生を全国に展開すべくM&Aを進めており、本件はその一環として計画されました。

温泉をはじめとする伊豆エリアの観光資源や、また都心からも近く、豊かな自然環境に着目し、事業展開を図ることで、早期に収益基盤を確立できると判断されました。

ホテル不動産管理×不動産業

サンフロンティア不動産、ホテル業に係る不動産管理・賃貸業のエムケー興産を買収

- 譲渡企業

- エムケー興産株式会社(長野県千曲市)

- 譲受企業

- サンフロンティア不動産株式会社(8934)、サンフロンティアホテルマネジメント株式会社(東京都千代田区)

スキーム:株式譲渡 実行時期:2025年8月26日(予定)

M&Aの概要

2025年7月1日、サンフロンティア不動産株式会社は、連結子会社であるサンフロンティアホテルマネジメント株式会社を通じ、エムケー興産株式会社の全株式を譲り受けるため、株式譲渡契約を締結しました。本件の株式取得日は、2025年8月26日を予定しています。

サンフロンティア不動産は、オフィスビルの再生を中核に、海外事業やホテル事業など多角的に展開する不動産会社です。

サンフロンティアホテルマネジメントは、サンフロンティア不動産の連結子会社で、全国各地に29軒3,160室(2025年6月時点)のホテルを運営しています。

エムケー興産は、ホテル業に係る不動産管理・賃貸業を行っています。傘下に長野リンデンプラザホテルを運営する長野リンデンプラザホテル株式会社(長野県長野市)を有しています。

サンフロンティアホテルマネジメントは、ホテル運営を行っており、2033年に運営客室数を10,000室とする目標を掲げています。本件はその事業目標を達成するため一環であり、業容の拡大を狙っていきます。

再生可能エネルギー×不動産業

シーラホールディングス、寿社より太陽光関連事業を買収

- 譲渡企業

- 株式会社寿(埼玉県さいたま市)

- 譲受企業

- 株式会社シーラホールディングス(8887)、株式会社シーラソーラー(愛知県名古屋市)

スキーム:事業譲渡 発表時期:2025年8月1日(予定)

M&Aの概要

2025年7月18日、株式会社シーラホールディングスは、連結子会社である株式会社シーラソーラーが、株式会社寿(以下:寿社)より、同社が展開する再生可能エネルギー分野の太陽光関連事業(以下:本事業)の事業譲渡契約を締結することを決定しました。本件の、事業譲受は2025年8月1日を予定しています。

シーラソーラーは、中部エリアを中心に、太陽光発電に関する一連のプロセスである、土地仕入れ、システム設計、施工、運用、保守・メンテナンス、管理を一貫して手がける、太陽光発電システムインテグレーター。

寿社は、関東一円で建築・土木・石材工事事業を営んでいます。

シーラグループは、不動産事業で培ったアセットマネジメント力を軸に、周辺領域における事業機会の拡大に注力しています。

本事業の譲り受けにより、寿社の土木工事のノウハウ取得によるシーラソーラーの受注工事の範囲拡大や、販売エリアおよび販売チャネルの拡大を狙っています。

不動産業界のM&A動向を動画で解説

当社のM&Aコンサルタントが、不動産業界の特徴とM&Aの動向を分かりやすく解説します。

不動産業界の

M&A仲介実績

日本M&Aセンターが仲介・支援して成約した不動産業界のM&A案件をご紹介します。

※現在、2026年3月までの実績を掲載しています。次回の更新(2026年4月~6月分)は2026年7月30日以降の予定です。

| 譲渡・売却企業 | 譲受・買収企業 | |

|---|---|---|

| 2026年3月 | 不動産関連(関東) | 不動産関連(関東) |

| 2026年3月 | 不動産関連(関東) | 自動車小売(関東) |

| 2026年3月 | 教育(関東) | 不動産管理・仲介(関東) |

| 2026年2月 | 不動産開発・売買(東海・北陸) | エネルギー(東海・北陸) |

| 2026年2月 | ビルメンテナンス(関東) | エネルギー(関西) |

| 2026年2月 | 不動産管理・仲介(北海道・東北) | 不動産管理・仲介(関西) |

| 2026年2月 | 飲食店(関東) | 不動産開発・売買(関西) |

| 2026年2月 | 土木工事(九州・沖縄) | 不動産開発・売買(九州・沖縄) |

| 2026年2月 | 建築材料卸売(北海道・東北) | 不動産関連(北海道・東北) |

| 2025年12月 | 不動産開発・売買(関東) | 不動産開発・売買(関東) |

不動産業界の

最新のM&A事例インタビュー

不動産業界は業務内容が広く、事業者の規模も多岐にわたり、異業種からの参入が多い傾向にあります。当社がM&Aをお手伝いさせていただいた事例を、経営者様へのインタビュー形式でご紹介します。

-

建設業同士のM&A、専門家によるPMIで体制整備し上場企業基準へ

譲渡:茨城県守谷市

譲受:東京都中央区 菓子、珍味類の製造販売M&A成約前から経理体制の早期整備を課題と認識。スムーズな会計基準の統合までのプロセスやPMIのプロによるコンサルティングの効果について伺いました。

-

新潟県内企業とのM&Aを重ね、グループ売上100億企業を目指す

譲渡:新潟県長岡市 マンション向け特注木製家具の製造

譲受:新潟県南魚沼市 総合建設グループ後継者不在を背景に、2025年6月、コシバはローテックグループに参画。採用面や事業面でシナジーが生まれ始めている現在、両社が描く成長と未来について伺いました。

-

「一事業への大規模投資は10年まで」海外M&Aで多角化。見極めの基準とは

譲渡:

譲受:愛知県名古屋市 足場レンタル事業創業10年の節目に事業の多角化推進を掲げたASNOVAが初めて譲り受けたのは、シンガポールの会社でした。同社社長にM&Aの経緯と今後について伺いました。

不動産業界の

セミナー情報

当社では、M&Aや事業承継をはじめ、経営に役立つさまざまセミナーを開催しております。ぜひご参加ください。

業界別M&A・事業承継の動向

主要な業界

関連業界

- 不動産業界のM&A