農林水産業界のM&Aと事業承継の動向・案件情報最新版

農林水産業界に関する最新のM&A動向をご紹介します。 近年の市場推移やトピックス、業界再編にまつわる情報、農林水産業界の周辺業界を含めたM&A・事業承継の事例をわかりやすく解説しています。 また、日本M&Aセンターが取り扱う最新のM&A案件、当社仲介によりM&Aを実行された経営者様の事例、 各業界の動向やM&A(第三者承継)への理解を深めるセミナー情報などもご紹介します。

更新:

農林水産業界の

M&A案件(売却・事業承継案件)

一覧を見る

-

No.17239

農作物の生産販売 東海地方2億円~5億円後継者不在とある野菜を高品質に生産している

東海地方2億円~5億円後継者不在とある野菜を高品質に生産している -

No.17037

木材の合板加工

関西地方非公開成長戦略のため・大手企業との継続的な取引実績を有する ・高い収益性を安定的に確保 ・不良品率の低減および歩留まり向上を実現する生産体制を構築 -

No.17075

農業生産

東北地方5億円~10億円成長戦略のため。広大な土地で生産 -

No.17001

鶏卵の生産及び加工を手掛ける

関東地方非公開後継者不在・自社ブランドを有しており、高価格帯に位置している ・大手百貨店や都内有名レストランにも卸している -

No.16925

水耕栽培農園経営

関東地方非公開後継者不在・借入なく安定した経営 ・安定した出荷先 ・安定した気候

売却の無料相談

買収の無料相談

⽬次

農林水産業界の概要とM&A動向

農林水産業は、農業・林業・水産業をあわせた業界を指します。なお、農林水産業界の多くは、耕種・畜産・園芸サービス等の農業や林業、漁業、水産養殖業などの第一次産業に該当します。また、食品や作物を加工する第二次産業もあわせて行う場合もあります。

農林水産業は日本の生活を支える重要な産業ですが、一方で、国内の農林水産業の課題として、食料自給率の弱さや労働力不足、事業承継問題がとりあげられます。

農林水産省の「農林水産基本データ集」によると、2020年度のカロリーベースの国内自給率は37%にすぎません。海外では、オーストラリア200%、アメリカ132%、フランス125%となっており、先進国の中でも日本の食料自給率の低さが目立ちます。海外からの輸入が増えたことにより国内生産が減り、先進国の中でも低水準の食糧自給率となりました。

農林水産業界を伸ばすためにも、今後は国や地方自治体を主導とした、低価格の外国産に押されない、日本のブランドや商品力などを活かした力強い国内生産が重要とされています。

農林水産業界においては、従事者の高齢化や後継者不足を背景に事業承継に悩む方が多くいます。このような背景から、廃業回避や経営体制改善のための農林水産業のM&Aが進んでいます。

基幹的農業従事者は減少傾向、65歳以上が約70%

農林水産業界においては、従事者の高齢化に起因して、引き継ぎ先がいない点が問題になっています。例えば、農林水産省の「農業労働力に関する統計」によると、2021年の基幹的農業従事者(個人経営体)の平均年齢は67.9歳です。2015年の67.1歳からほぼ横ばいで推移しており、高齢化が顕著な業界の1つでもあります。引退を考えた時、後継者がおらず、そのまま廃業するケースもあります。

第一次産業は、他の産業に比べ低い水準で推移していること、労働内容の厳しさなどの理由から後継者が少なく、事業承継が進みにくい状況にあります。また、既存生産者は、経験や勘で農作業を行っているケースが多いため、新規就農者へのスムーズな技術移転が困難な場合があります。

農林水産省「農林業センサス」「2021年世界農林業センサス」(組替集計)

※各年2月1日時点の数値、2005年の基幹的農業従事者数は販売農家の数値

新技術を取り入れ、スマート農林水産業へ

日本の農林水産業は、いま労働力不足が深刻な問題となっています。少子高齢化により、今後も第一次産業では人手不足が続くことが予想されます。一方で、それをカバーする技術が続々と登場しています。近年、技術の進化とともに農業界にもデジタル化の波が訪れています。AI、IoT、GPS、センサー活用、ドローン、自動運転などを活用したスマート農業、スマート漁業による生産性の向上が期待されています。

デジタル技術の導入により省力化効果が発揮されれば、収穫量の増加、品質の向上、省力化によりできた時間を使って付加価値の高い作物の生産に取り組むなどの増収効果が見込めます。

スマート技術を農業分野に取り入れることで大きなメリットが期待されますが、そのためには、設備投資や、その技術を使いこなせる人材が必要になります。

農業の経営主体の大半を占める小規模な農業法人にとって、個々の資産や労力だけでスマート化を推進することは困難ですが、M&Aなどを利用して他法人と統合し経営基盤を強化することにより、そうした展開も容易になります。

農・林・水産業はそれぞれ扱うものは違いますが、自然を相手にする産業である点は同じです。同業同士の連携だけでなく、生産・加工・流通などフードチェーン全体が連携することで、業界の生産性向上の実現が進んでいます。

農林水産業界をとりまく環境

市場・生産・取引動向

農林水産業は、日本の食料・資源供給と地域経済を支える基幹産業でありつつ、長期的な人口減少やコスト高、気候変動など多面的な構造変化に直面しています。2023年における農業・食料関連産業の国内生産額は124.69兆円で、前年から7.9%増加し、全産業国内生産額の10.8%を占めています。うち食品産業は105.78兆円で9.1%を占めており、生産・加工・流通・外食まで含めたフードバリューチェーン全体として大きな裾野を持つ産業になっていると考えられます。

同じく2023年の国内総生産(GDP)は591.91兆円で、そのうち農業が4.53兆円、林業が0.27兆円、水産業が0.75兆円となっています。金額ベースでは第一次産業のGDPシェアは1%台にとどまる一方で、食品・木材・水産物などの関連産業を含めると、国内経済への寄与度はより大きい構造になっていると整理できます。

農業部門では、2023年の農業総産出額が9兆4,987億円と、前年から5.5%増加しています。部門別内訳は、畜産が約3.7兆円、野菜が約2.3兆円、米が約1.5兆円、果実が約1.0兆円などとなっており、価格上昇を背景に耕種・畜産両部門で増加傾向にあります。

林業部門では、2023年の林業産出額が0.56兆円と推計されており、前年から4.0%減少しています。また、林業GDPは0.27兆円(前年比5.0%減)となっています。一方で、林野面積は約24.8万km²で国土面積の約67%を占め、そのうち人工林が4割を占めるなど、長期的には資源量そのものは充実しているものの、素材生産量や製材品出荷量は減少傾向が続いています。

水産業部門では、2024年の漁業・養殖業の生産量が363万4,800tとなり、前年から19万5,000t(5.1%)減少しています。内訳は、海面漁業が278万7,100t(前年比4.8%減)、海面養殖業が80万1,200t(同5.9%減)、内水面漁業・養殖業が4万6,502t(同10.4%減)となっており、種別・海域ごとに増減が分かれる中で全体としては減少傾向が続いています。

輸出面では、2024年の農林水産物・食品の輸出額が1兆5,073億円と初めて1.5兆円を超え、前年比3.7%増となっています。品目別には、牛肉、ホタテ、清酒、緑茶などが主力であり、アジア・北米向けを中心に伸長しています。中長期的には、国内需要の伸びが限定的な中で、輸出拡大が農林水産業の成長トリガーの1つになっていると評価できます。需要・価格の面では、食料自給率や物価指数の推移が重要です。2023年度の日本の食料自給率(カロリーベース)は38%とされており、長期的には横ばい〜やや低下のレンジで推移しています。一方、生産額ベースの食料自給率は、国内生産額の増加を背景に64%と前年度から3ポイント上昇しており、国内価格上昇が名目ベースの指標を押し上げている構図があります。

販売チャネル別には、青果や畜産物などの卸売市場流通に加え、産地直売所、農産物直売所、道の駅、ECモール、ふるさと納税の返礼品、企業による契約栽培・PB商品、輸出向け専門商社など、多様なチャネルが並存しています。加工度の高い食品では、量販店・コンビニ・外食チェーン向けB2B取引の比率が高まり、農業・水産業側からみると、少数の大口取引先への依存度が高くなる傾向がみられます。

また、家計の食料支出構造を見ると、2013年から2023年の10年間で名目の食料支出は約15.1%増加し、とくに調理食品が42.7%、飲料が28.1%、肉類が26.3%増加しているとされています。加工・中食・外食向けの需要が拡大していることがうかがえます。さらに、水産物の消費では、食用魚介類の1人1年当たり消費量(純食料ベース)が2001年度の40.2kgから長期的に減少し、2023年度には21.4kgとなる一方、肉類の消費は増加傾向にあるとされています。このような需要構造の変化は、漁業・水産加工業の事業ポートフォリオ見直しに影響を与えています。

- M&A観点

- 農林水産業全体としては、GDPに占める比率は小さいものの、農業総産出額や農業・食料関連産業の国内生産額、輸出額などの指標からみて、フードバリューチェーン全体のマーケットは依然として大きく、構造変化の中で再編余地が大きい領域です。M&Aの観点では、①輸出成長が見込まれる品目・産地の取得、②加工・中食・外食向けに強い加工メーカーや専門商社との垂直統合、③複数地域の産地・漁場・森林を束ねるスケールメリットの獲得などが検討しやすいテーマになります。案件評価にあたっては、農業総産出額・漁業産出額・林業産出額、品目別構成比、輸出比率、主要チャネル別売上構成、価格変動への耐性などを主要KPIとして整理することが重要です。

事業者・設備・拠点動向

事業体数の面では、農業経営体数の減少と法人化・集約化の進展が顕著です。2024年2月時点の農業経営体数は88.3万経営体で、前年の92.9万経営体から5.0%減少しています。内訳は主業経営体17.7万、準主業経営体10.2万、副業的経営体56.4万となっており、団体経営体4.1万、そのうち法人が3.3万とされています。

2020年農林業センサスによれば、全国の農林業経営体数は109万2千経営体で、5年前から22.2%減少しており、このうち農業経営体は107万6千経営体、林業経営体は3万4千経営体となっています。経営体数が減少する一方で、認定農業者数は2024年3月末時点で21万6,784経営体とされており、一定規模以上の担い手への集約が進んでいる状況です。

林業では、国勢調査に基づく林業従事者数が長期的に減少しており、2020年の林業従事者は4万4千人、高齢化率(65歳以上の割合)は25%と報告されています。一方で、「緑の雇用」事業などにより新規就業者は年間3,000人超の水準を維持しており、伐採・造林・路網整備などのオペレーションを担う専門人材の育成が進められています。

水産業では、漁業就業者数が減少傾向にあり、2023年の漁業就業者数は12万1,389人と、前年から1.4%減少しています。新規漁業就業者数は2023年度で1,733人であり、その約7割が39歳以下と若年層が多い一方、全体では高齢化が進んでいるとされています。設備・拠点面では、農業における大型機械・施設投資(トラクター、コンバイン、育苗ハウス、畜舎、選果・選別ライン、冷蔵・冷凍設備等)の高度化が進んでいます。とくに、収穫後品質を左右する予冷施設や低温倉庫、精米・カット野菜・惣菜の加工ラインなど、6次産業化(生産・加工・販売一体)に必要な設備投資を行う農業法人・農業生産法人が増加しています。

林業では、高性能林業機械(ハーベスタ、フォワーダ等)の導入や、路網整備、木材加工工場の集約・大型化が進められています。農林水産基本データ集によれば、素材生産量や製材品出荷量は短期的な変動を伴いながら推移しており、加工拠点の集約による効率化と地域分散による供給安定のバランスが課題になっています。

水産業では、HACCP対応の加工場や冷凍・冷蔵倉庫、輸出対応の加工・保管拠点の整備が進んでいます。沿岸漁業を中心に、水揚げ港から近接する加工施設・直売所・観光施設を一体的に整備し、地域ブランド化や観光需要と組み合わせる取組もみられます。

- M&A観点

- 農林水産業界の事業者構造は、「多数の小規模個人経営体」と「一部の大規模法人・協同組織」の二極化が進行しています。M&Aの観点では、①後継者不在の個人・小規模法人の経営体を束ねるスキーム、②大型機械・選果場・加工場・冷蔵倉庫など固定資産を持つ事業体への投資、③輸出・観光に対応した集荷・加工・物流拠点を持つ法人の取得などが主なテーマになります。評価にあたっては、1経営体当たりの耕地面積・林地面積・漁場利用権、機械・施設の稼働率、設備投資残高と減価償却負担、拠点の立地・港湾・高速道路アクセスなどを、M&A後の統合可能性と併せて精査することが重要です。

需要側ファクター

日本の人口動態は、農林水産物需要の中長期トレンドに大きな影響を与えます。総務省統計局「人口推計」によれば、2024年10月1日現在の日本の総人口は1億2,380万2千人で、前年に比べ55万人(▲0.44%)減少し、14年連続の減少となっています(総務省統計局「人口推計(2024年(令和6年)10月1日現在)」)。

国立社会保障・人口問題研究所の将来推計では、総人口は2020年の1億2,615万人から2070年には8,700万人まで減少し、高齢化率は28.6%から38.7%に上昇すると見込まれています(「日本の将来推計人口(全国)(令和5年推計)」)。この人口減少・高齢化の進展は、国内の食料・木材・水産物の総需要を押し下げる一方、高齢者向け・少人数世帯向けの食品やサービスの需要を押し上げる要因になります。

家計の食料支出構造では、前述のとおり2013年〜2023年の10年間で名目食料支出が約15%増加し、特に調理食品・飲料・肉類の支出が増加しています。また、外食・中食への依存度が高まる中で、家庭内調理向けの生鮮野菜・魚介類の支出は頭打ち、または減少傾向が指摘されています(総務省「家計調査」、消費者庁資料等)。この結果、農林水産業側から見ると、家庭向けの生鮮品のみならず、中食・外食・加工向けの原料供給が収益源として重要性を増しています。

水産物需要では、食用魚介類の1人1年当たり消費量が21.4kgまで減少する一方、肉類の消費量は増加しており、魚離れ・肉食化の傾向が続いているとされています。魚介類の国内消費仕向量は減少傾向である一方、水産物輸入額は円安や国際価格高騰の影響を受けて2兆613億円まで増加しており、高付加価値な国産水産物の輸出や外食向けプレミアム需要の開拓が重要なテーマになっています。

木材・住宅関連では、住宅着工戸数の減少や人口減少の影響から国内新設住宅向けの木材需要は減少傾向にある一方、脱炭素や自然素材志向を背景に、中高層建築物への木造・木質化やCLT(直交集成板)など新建材の需要が拡大する可能性が指摘されています。森林面積の約67%という高い水準と、国産材自給率の引き上げ政策を踏まえると、公共・民間建築分野での国産材利用拡大が需要側の重要テーマになります。

さらに、健康志向・環境志向・ESG投資の拡大は、オーガニック農産物、環境配慮型農業(環境保全型農業、有機JAS認証等)、森林認証(FSC、PEFC)、水産エコラベル(MSC、ASC)など、認証付き農林水産物への需要を高める要因になっています。これらの認証は、輸出市場や大手小売・外食チェーンとの取引条件として求められる場面も増えており、需要獲得と差別化の鍵になりつつあります。

- M&A観点

- 人口減少・高齢化、食の外部化・簡便化、健康・環境志向、輸出需要拡大といった需要側の変化は、M&Aターゲット選定に直接的な影響を与えます。具体的には、①中食・外食・加工向け比率の高い産地・法人、②健康・サステナビリティ訴求型のブランドや認証取得事業者、③輸出・インバウンド向けに強い品目・地域ブランド、④木造建築や再エネ(バイオマス)など脱炭素ニーズに対応した林業・木材事業者などが有力な投資対象となります。デューデリジェンスでは、顧客別・チャネル別売上、ブランド力、認証取得状況、輸出比率、需要変動リスクへの対応力(価格転嫁力・在庫管理など)を重点的に確認することが重要です。

制度・規制・DX

農林水産業界は、農地・漁場・森林といった資源の利用権や、食品安全・表示・環境保全に関する法規制の影響を強く受ける業界です。農地の利用については、「農地法」や「農業経営基盤強化促進法」等に基づき、農地所有適格法人制度や農地中間管理機構による農地集積・集約化が進められています。これにより、一定要件を満たした法人・担い手への農地集約が促される一方、非農業法人の参入には出資要件等の制約が残っており、M&Aスキーム設計時に留意が必要です。

漁業では、「漁業法」改正により、漁業権の付与方法や資源管理の仕組みが見直され、漁業協同組合以外の主体への漁業権付与や、資源評価に基づくTAC(Total Allowable Catch)管理の強化などが進められています。水産資源管理の厳格化は、短期的に漁獲量を抑制する可能性がある一方、中長期の資源回復と持続可能性の向上につながると見込まれます。

林業では、「森林・林業基本法」や「森林経営管理法」に基づき、市町村等による森林経営管理制度が導入され、所有者不明森林や経営放棄地の集約管理が進められています。林野面積の約67%を森林が占める中で、所有者の高齢化・都市部在住化により、民有林の管理が行き届かない課題への対応が重要です。

食品安全・品質・表示に関しては、「食品表示法」や「JAS法(農林物資の規格化及び品質表示の適正化に関する法律)」、HACCPに基づく衛生管理、「GAP(Good Agricultural Practice)」認証、森林認証(FSC、PEFC)、水産エコラベル(MSC、ASC)など、多数の規格・認証が存在します。大手小売・外食チェーンとの取引や輸出においては、これらの認証取得が事実上の参入条件になる場合も多く、規格・認証対応力が競争力の一部になっています。

補助金・税制面では、農業経営基盤強化関連の各種補助事業、スマート農業・省エネ投資補助、輸出促進事業、6次産業化・地域商社支援、強い林業づくり交付金、漁業構造改革支援など、多数の施策が展開されています。これらは設備投資・人材投資のリスクを一定程度軽減する一方、事業再編やM&A後の統合過程で補助金要件・事業期間・交付先変更手続などを十分に確認する必要があります。

DX面では、営農管理システム、リモートセンシング、ドローン・ロボット、IoTセンサー、画像解析による生育診断、販売・在庫管理システム、電子帳票・電子インボイス対応など、農林水産業のデジタル化が進展しています。2023年のインボイス制度開始に伴い、農協・卸売市場・加工業者・小売業者との取引においても電子請求・電子保存対応が求められるようになり、会計・販売管理システムの刷新が各社の課題になっています。個人情報保護・データ利活用の観点では、顧客情報、営農・生産データ、スマート農機・センサーから得られる位置情報・作業情報など、多様なデータが蓄積される中で、個人情報保護法やマイナンバー制度、プライバシーポリシー整備、委託先管理などへの対応が求められています。

- M&A観点

- 農地法・漁業法・森林経営管理制度などの規制は、M&Aスキームの設計やPMIに直接影響します。農地所有適格法人要件を満たすか、漁業権・伐採許可等の権利移転が可能か、補助金・交付金が継続利用できるか、といった点を早期に確認することが不可欠です。また、既にGAP・HACCP・各種認証取得やDX投資を進めている事業体は、規制対応力・オペレーション高度化の観点からプレミアム評価の対象となり得ます。IT・データ基盤やマスタ統合(生産・販売・在庫・与信など)の統合容易性も、PMIでの重要な評価軸になります。

供給・ロジスティクス/サプライチェーン

供給・コスト面では、肥料・飼料・燃料・包装資材などの生産資材価格が、国際的な原料価格高騰や円安の影響を受けて上昇してきました。2022年以降はピークアウトの動きもみられるものの、肥料・飼料価格は過去水準に比べて高止まりしており、農業・畜産業の収益を圧迫する要因になっています(農林水産省「食料・農業・農村白書」等)。

物流面では、産地から卸売市場・加工場・小売・外食までのコールドチェーン整備が重要です。青果物・畜産物・水産物の多くは、収穫・水揚げ後の温度管理が品質・歩留まり・価格に直結するため、予冷・低温保管・低温輸送の設備投資と運用ノウハウが不可欠です。近年は、共同配送・3温度帯混載・モーダルシフト(鉄道・船舶)などにより、物流コスト抑制とCO2排出削減の両立を図る取組も進んでいます。

一方で、トラックドライバーの労働時間規制強化(いわゆる「物流の2024年問題」)により、長距離輸送能力の制約や運賃上昇が懸念されています。農林水産物は鮮度・時間依存性が高いため、産地近傍に加工場・冷蔵施設を集約し、輸送距離の短縮や幹線輸送との接続を工夫する動きが広がっています。

気候変動・自然災害・感染症は、サプライチェーンの途絶リスクを高めています。台風・豪雨・猛暑・寒波等による収量・品質の変動、海水温上昇による漁場の変化、感染症(豚熱・高病原性鳥インフルエンザ・魚病等)の発生は、供給量の大幅な変動をもたらす可能性があります。これに対し、品種・産地の多様化、災害リスク分散、生産履歴・トレーサビリティの強化などが各社の課題です。

- M&A観点

- 供給・物流面からみると、①コールドチェーン設備や共同配送ネットワークを保有する事業者、②複数産地・複数サプライヤーを束ねる集荷・物流会社、③低コストで安定供給できる生産拠点(国内外)などが、有力なM&Aターゲットになり得ます。垂直統合によって、生産〜加工〜物流〜販売までの一体最適化を図ることで、コスト構造の改善・リードタイム短縮・歩留まり向上・欠品リスク低減などの効果が期待されます。PMIでは、在庫ポリシー・需給予測・輸送ルート・温度管理基準・品質管理ルールなどの統合が重要な論点になります。

人材

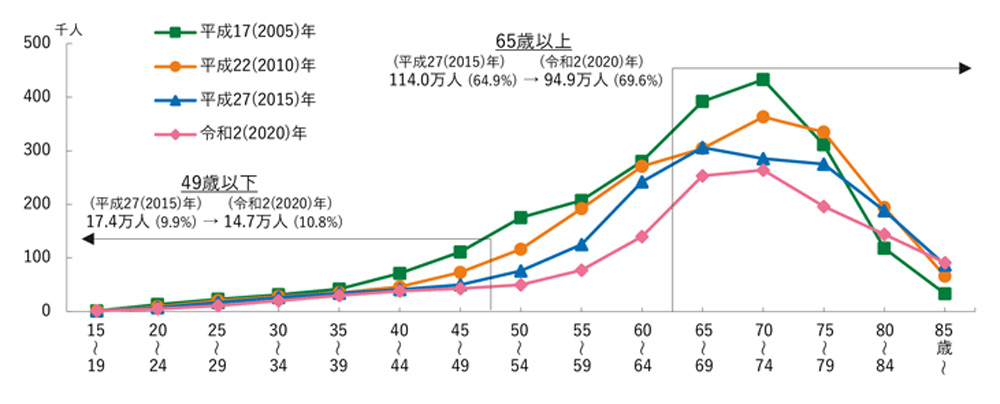

農業の労働力は急速に高齢化・縮小が進んでいます。農業労働力に関する統計によれば、個人経営体の基幹的農業従事者数は2015年の175.7万人から、2024年には111.4万人まで減少しており、この9年間で約36%減少しています。平均年齢も2015年の67.1歳から2024年には69.2歳に上昇しており、高齢化が一層進行しています(農林水産省「農業労働力に関する統計」)。

林業では、前述のとおり林業従事者が2020年時点で4万4千人、高齢化率25%とされていますが、新規就業者数は年間3,000人超で推移しており、若年層の一定の参入が見られます。

水産業では、漁業就業者数が2023年時点で12万1,389人と減少傾向にある一方、新規漁業就業者数は1,733人で、その約7割が39歳以下とされており、若年層の新規参入をいかに定着させるかが課題です。

外国人材については、技能実習制度や特定技能制度を通じて、畜産・施設園芸・水産加工などを中心に受け入れが進んでいます。農林水産基本データ等によれば、農業分野の外国人就業者数は増加傾向にあり、現場オペレーションの担い手として重要性が高まっていますが、日本語能力や長期定着、技能レベルのばらつきなどの課題も指摘されています。今後は、スマート農業・スマート林業・スマート漁業の普及に伴い、データ分析・システム運用・機械保守などのデジタルスキルを持つ人材への需要が高まると見込まれます。現場オペレーションとデジタルスキルを兼ね備えた「ハイブリッド人材」の育成が重要なテーマです。

- M&A観点

- 人材面からは、①経営管理・財務・人事・マーケティングに強いマネジメント人材、②中核技術やノウハウを持つ熟練技術者、③DX・データ活用をリードできる人材を確保している事業体が、M&Aにおいて高い評価を受けやすいといえます。後継者不在の中小事業者を承継するケースでは、キー人材の継続雇用・インセンティブ設計・人事制度統合がPMIの重要論点になります。また、グループ全体で外国人材の受け入れ・教育・生活支援を共通プラットフォームとして整備できる企業は、複数拠点を束ねた成長戦略を描きやすくなります。

ガバナンス/広告・品質/コンプライアンス

農林水産業界では、食品安全や産地偽装などに関する不祥事が社会的関心を集めており、サプライチェーン全体でのガバナンス・内部統制強化が求められています。食品安全面では、食品衛生法に基づくHACCPに沿った衛生管理が義務化されており、とくに加工・流通段階での衛生管理体制、トレーサビリティ、リコール手順の整備が重要です。表示・広告面では、食品表示法や景品表示法、健康食品・機能性表示食品に関するルールなどに基づき、原材料・アレルゲン・原産地・賞味期限・栄養成分等の表示が求められています。農産物・水産物の産地偽装や誤認を招く広告は、行政処分やブランド毀損リスクにつながるため、表示内容のレビュー体制や社内チェックプロセスの整備が不可欠です。環境・ESGの観点では、森林・水産資源の持続可能な利用、農薬・動物用医薬品の適正使用、温室効果ガス排出削減、労働安全衛生、外国人労働者の人権配慮などが重要なテーマです。上場企業や大手企業グループのサプライヤーとして取引する場合、サプライチェーン全体でのESGポリシー・行動規範遵守が求められるケースが増えています。

情報セキュリティ・サイバーリスクについても、営農管理システム・物流システム・販売システム等のデジタル化が進む中で、ランサムウェア・不正アクセス・内部不正などへの対策が必要です。クラウドサービス利用に伴うデータ保護やバックアップ、アクセス権限管理など、一般産業と同水準のセキュリティ対策が求められています。

- M&A観点

- M&Aでは、対象企業のガバナンス・コンプライアンス体制の成熟度が重要な評価ポイントになります。食品安全・品質管理・表示チェック・ESG・サイバーセキュリティ・内部通報制度などの整備状況を事前に確認し、不備がある場合はPMIでの改善計画をあらかじめ描く必要があります。特に、大手小売・外食・海外顧客との取引が多いターゲットでは、グループ全体でのコンプライアンス水準に合わせるための規程・教育・監査の統合が重要です。

M&Aリレーション

農林水産業界では、①事業承継型M&A、②規模拡大型M&A、③6次産業化・輸出強化を目的としたM&Aの3タイプが主流です。後継者不在の個人農家・中小農業法人・林業事業体・漁業者・水産加工業者・地域食品メーカーなどを、地域の中核企業や広域で展開する農業法人・食品企業が承継するケースが増えています。地域金融機関やJAグループ、漁協、森林組合などが、地域の事業承継・再編のハブとして機能するケースも増加しており、公的支援・保証制度や再生ファンドと組み合わせたスキームも活用されています。

垂直・水平統合の例としては、農業法人×食品メーカー・中食・外食、小売×水産加工・水産卸、林業×住宅・建材メーカー、バイオマス発電事業者×林業事業体などが挙げられます。生産・加工・流通・販売・エネルギー利用までを一体的に設計することで、スケールメリットの獲得や付加価値の内部化が期待されます。

- M&A観点

- 農林水産業界における典型的なM&Aパターンとしては、①地域密着型の事業承継・経営統合、②輸出・ブランド強化を目的とした垂直統合、③物流・加工・販売プラットフォーム獲得を目的とした水平統合、④林業・木材・再エネ・不動産を組み合わせたポートフォリオ型投資などが挙げられます。投資家・経営者が注目すべきKPIとしては、農業総産出額・農業所得・EBITDAマージン、1ha当たり収益・1人当たり付加価値、輸出比率、ブランド力(認証・商標・評価指標等)、設備稼働率、ESG評価などが挙げられます。これらを踏まえ、単体の採算性だけでなく、グループ全体のバリューチェーンとの補完性・シナジー創出余地を定量・定性の両面から評価することが重要です。

農林水産業界の今後の課題と展望

利益率圧迫要因

- 課題

- 農林水産業界では、人件費、肥料・飼料・燃料など生産資材価格、エネルギー・物流費、設備投資負担などが利益率を圧迫しています。2023年の農業総産出額は9兆4,987億円と増加した一方で、肥料・飼料価格の上昇や光熱費高騰により、生産農業所得の伸びは限定的だったと指摘されています(農林水産省「生産農業所得統計」「食料・農業・農村白書」)。水産業でも、燃油価格や輸入餌料価格の上昇が経営を圧迫し、林業でも伐採・搬出・輸送コストが収益性を左右しています。

- 対応策

- 利益率確保のためには、①コスト構造の見える化と原価管理の徹底、②高付加価値品目へのシフト、③価格転嫁力の強化(ブランド化・差別化・契約栽培・長期取引)、④省力化機械・スマート農業・自動化設備による生産性向上、⑤エネルギーコスト削減(高効率機器導入・再エネ活用)などが重要です。また、相場任せではなく、契約単価・手数料・物流費の見直しを含む総合的な取引条件交渉力を高めることが必要になります。

- M&A観点

- コスト構造改善の観点からは、①規模拡大による購買力・物流効率の向上が見込める案件、②加工・販売機能を取り込むことで高付加価値化・価格転嫁力を強化できる垂直統合案件、③スマート農業・省エネ技術・高効率設備を持つテック企業や設備メーカーとの資本提携などが有効です。PMIでは、資材購買・物流・エネルギー契約・価格マスタの統合により、グループ全体のスケールメリットを早期に具現化することが重要です。

ロジスティクス再編

- 課題

- トラックドライバーの時間外労働規制強化(いわゆる「2024年問題」)や燃料価格高騰、地方部の輸送網縮小などにより、農林水産物の物流コスト・リードタイム・品質管理への負荷が高まっています。水産物では、鮮度保持のための冷凍・冷蔵輸送や、加工拠点への集荷を含むコールドチェーンの維持が課題となっています。

- 対応策

- 対応策としては、①産地集約と幹線輸送の組み合わせによる輸送距離短縮、②共同配送・モーダルシフトの活用、③物流センター・冷蔵倉庫の広域拠点化、④アイテム絞り込み・在庫最適化、⑤需要予測に基づく出荷計画の高度化などが考えられます。また、港湾・空港近接地への輸出拠点整備、地域間の中継拠点構築なども有効です。

- M&A観点

- ロジスティクス再編の観点では、①地域ごとの共同配送ネットワークやコールドチェーン設備を持つ物流事業者の取得、②産地直送型ECプラットフォームやふるさと納税事業者との連携、③輸出物流に強みを持つフォワーダー・通関事業者との資本提携などが検討対象になります。PMIでは、出荷条件・納品リードタイム・在庫ポリシー・温度管理基準などを統一し、物流KPI(輸送コスト/売上、リードタイム、欠品率、廃棄率)のモニタリング体制を整備することが重要です。

人材確保と技術承継

- 課題

- 基幹的農業従事者数の減少(2015年175.7万人→2024年111.4万人)、平均年齢の上昇(69.2歳)などから分かるように、担い手不足と高齢化は農業の持続可能性を左右する課題です(農林水産省「農業労働力に関する統計」)。林業・水産業でも高齢化と従事者数減少が続いており、特に中山間地域や沿岸漁村では後継者不在による事業継続リスクが高まっています。

- 対応策

- 人材確保・技術承継のためには、①新規就農者・新規就業者への支援(研修・設備・資金)、②所得の安定化と働き方改革、③女性・若者・兼業層・都市住民の参入促進、④外国人材の適正な受け入れ・教育、⑤マニュアル化・データ化による技術の形式知化などが重要です。スマート農業技術の活用により、経験と勘に依存してきた部分をセンシングデータ・アルゴリズムに置き換えることで、技術承継を補完することも期待されます。

- M&A観点

- 人材・技術面でのM&Aでは、①優れた技術・ノウハウを持つ中核農家・漁業者・林業事業体を承継する案件、②人材教育・研修機能を持つ企業・団体との連携、③グループ全体で人材のローテーションや研修プログラムを共有できる体制の構築がポイントになります。PMIでは、キーパーソンのリテンションプラン(報酬・持株・役職等)や、評価制度・人事制度・安全衛生基準の統合が重要なテーマになります。

デジタル/データ活用

- 課題

- 一部の先進的な農業法人・漁業会社・林業事業体では、ドローン・センサー・画像解析・AI・営農管理システム等を活用したスマート農林水産業が進展している一方、多くの中小零細事業者では、依然として紙・経験・属人的な管理に依存しているケースが少なくありません。データの標準化・蓄積・分析が進まないと、生産性向上・需要予測・在庫最適化・品質管理などの高度化が難しくなります。

- 対応策

- デジタル・データ活用を進めるためには、①営農管理・出荷管理・在庫管理の基幹システム導入、②センシング・画像解析等の簡易ツールの導入、③クラウドベースのプラットフォーム活用、④生産〜販売までのデータ連携、⑤人材教育・リスキリングの仕組みづくりなどが必要です。また、電子帳票・電子インボイスへの対応は、税務・会計コンプライアンスの観点からも早急な対応が求められます。

- M&A観点

- DXの観点からは、①スマート農業・スマート漁業・スマート林業関連のテック企業、②販売・在庫・需要予測プラットフォームを提供するIT企業、③データ活用に長けた農業法人・食品企業などとのM&A・資本業務提携が有効です。PMIでは、マスタ(商品・顧客・取引先・農地・設備等)の統合、システム統合計画(段階的な移行を含む)、サイバーセキュリティポリシーの統一が重要な論点になります。

ガバナンス/コンプライアンス

- 課題

- 食品表示・衛生・環境・労働・個人情報保護など、多岐にわたる法令・ガイドラインへの対応は、農林水産業界でも年々重要性を増しています。小規模事業者の場合、法令対応が属人的になりがちで、表示ミスや衛生管理不備が重大なリスクに直結する可能性があります。

- 対応策

- 対応策としては、①法令・ルールの整理と社内ガイドライン作成、②表示・広告・衛生管理・環境・労務・個人情報に関する教育・研修、③内部監査・第三者認証の活用、④内部通報制度・リスク管理委員会の設置などが挙げられます。特に、輸出を行う場合には、輸出先国の規制や認証制度(例えばEU・北米の食品安全基準、ハラール・ヴィーガン認証等)への対応が必要になります。

- M&A観点

- M&Aでは、対象企業のコンプライアンスリスク(過去の違反歴・是正状況・潜在リスク)を丁寧に調査し、必要に応じて表明保証・補償条項を設けることが重要です。また、PMIにおいては、グループ共通のコンプライアンスポリシー・教育プログラム・ホットライン・内部監査プロセスを整備し、サプライチェーン全体でのリスク低減を図ることが求められます。

拠点・フォーマット戦略

- 課題

- 人口減少・都市集中・観光需要の変化などにより、産地拠点・加工拠点・輸出拠点・直売所・観光農園・6次産業化施設などの立地・フォーマットの見直しが必要になっています。特に中山間地域や離島では、需要減少や物流制約により拠点維持が難しくなっている一方、観光・体験・環境価値など新たな付加価値創出の可能性もあります。

- 対応策

- 拠点戦略としては、①産地近接型の集荷・加工・冷蔵拠点の整備、②輸出向けの港湾・空港近接拠点、③都市近郊の直売所・観光農園・体験型施設、④FC・業務提携による店舗展開、⑤地域間連携による広域ネットワーク構築などが考えられます。収益性の低い拠点の統廃合と、成長が見込まれるエリアへのリソース再配分も必要になります。

- M&A観点

- 拠点・フォーマット面では、①戦略エリアに拠点を持つ事業者の取得、②既存拠点・ブランドを活用した多店舗展開、③観光・体験・宿泊・飲食を組み合わせたアグリツーリズム・ブルーツーリズム事業者との連携などが有効です。PMIでは、拠点別損益・投下資本利益率(ROIC)・稼働率などを共通指標として管理し、撤退・集約・増設の優先順位付けを行うことが重要です。

外需・観光・越境ビジネス

- 課題

- 農林水産物・食品輸出額は2024年に1兆5,073億円と過去最高を更新したものの、世界市場から見れば日本産のシェアはなお限定的です(農林水産省「2024年の農林水産物・食品の輸出実績について」)。品質・ブランド面での強みを活かしつつ、輸出規制・関税・認証取得コスト・物流コスト・為替変動などのリスクに対応する必要があります。

- 対応策

- 対応策としては、①重点国・重点品目を絞った輸出戦略の策定、②現地パートナー・商社・小売との連携、③GI(地理的表示)や各種認証の取得、④冷凍・冷蔵・加工技術の高度化による品質維持、⑤インバウンド向けの食・体験コンテンツ開発などが考えられます。ハラール・ヴィーガン・グルテンフリーなどニッチなニーズに対応することで、差別化を図る余地もあります。

- M&A観点

- 外需・観光分野では、①輸出販路を持つ商社・輸出専業会社、②海外現地法人・加工拠点・販売拠点を持つ企業、③インバウンド向けの観光農園・食体験施設などが有力なM&Aターゲットになります。PMIでは、ブランドポートフォリオ・ターゲット市場・価格帯・販路戦略を整理し、現地ガバナンス・品質管理・ローカル人材マネジメントの体制を整えることが重要です。

地域/エコシステム連携

- 課題

- 人口減少・高齢化が進む中で、農山漁村地域の維持・再生は大きな社会課題です。個々の事業者だけでは、人材確保・インフラ維持・地域ブランド構築などに十分な投資が難しく、産官学・地域金融機関・JA・漁協・森林組合・NPO等との連携が不可欠になっています。

- 対応策

- 地域・エコシステム連携としては、①共同出荷・共同購買・共同配送、②地域商社・地域ファンドによるマーケティング・販路開拓・投資、③大学・研究機関との共同研究、④再エネ・地域新電力・バイオマスとの連携、⑤スマートシティ・地域包括ケアなど他分野との連携などが考えられます。

- M&A観点

- エコシステムの観点からは、単体企業の買収だけでなく、地域のキープレーヤー(地域商社・観光会社・エネルギー会社・IT企業など)を核としたプラットフォーム戦略が有効です。M&Aや資本提携を通じて、地域全体のバリューチェーンを束ねることで、スケールメリットと社会的インパクトの双方を追求することが可能になります。

倒産/再編の地合い

- 課題

- 東京商工リサーチの調査によれば、2024年に「休廃業・解散」した企業は6万2,695件(前年比25.9%増)と過去最多を更新し、市場からの退出企業(倒産+休廃業・解散)は約7万2,700件に達する見込みとされています(東京商工リサーチ「2024年の『休廃業・解散』企業動向調査」)。農業分野の倒産も2024年に87件と過去最多となったと報告されており(東京商工リサーチ「2024年の『農業』倒産過去最多の87件 きのこ業者や農業ベンチャーの倒産が増加」)、物価高・人手不足・後継者難・気候リスクなど複合要因による構造的な退出圧力が高まっています。

- 対応策

- このような退出環境の中では、①早期の事業承継計画策定、②再生スキーム(私的整理・再生ADR・事業再生ガイドライン等)の活用、③金融機関・支援機関との連携、④不採算事業・遊休資産の整理、⑤事業ポートフォリオの入れ替えなどが重要です。地域全体としても、退出を前提とした「円滑な廃業」と、事業承継・再編による「地域機能の維持」をどのように両立するかが問われています。

- M&A観点

- 倒産・休廃業リスクの高まりは、ポジティブに捉えれば、M&Aによる事業承継・再編のニーズが増加しているともいえます。投資家・買い手企業にとっては、①再生可能性のある事業の選別、②金融機関・地域支援機関との連携、③再生に必要な追加投資・経営人材の投入、④リスク管理(法的リスク・環境リスク・労務リスク等)の徹底が重要です。PMIでは、再生計画に基づき、短期のキャッシュフロー改善と中長期の成長投資のバランスをとることが求められます。

リスク管理とシナリオ

- 課題

- 農林水産業は、気候変動・自然災害・感染症・国際情勢・為替・規制変更など、多様なリスクの影響を受けやすい産業です。個々の事業体が単独で対応するには限界があり、BCP(事業継続計画)やリスク分散の考え方を経営に組み込む必要があります。

- 対応策

- リスク管理策としては、①気象リスクに対する品目・産地分散、②保険・共済・収入保険の活用、③在庫・契約の分散、④多通貨・多市場への販売、⑤BCP策定(代替拠点・代替サプライヤー・ITバックアップ等)、⑥情報セキュリティ対策などが挙げられます。また、サプライチェーン全体での共同訓練・情報共有も有効です。

- M&A観点

- M&Aでは、リスク分散・レジリエンス向上の観点から、①異なる地域・品目・販路を持つ事業の組み合わせ、②BCP・リスクマネジメントに優れた企業の取得、③IT・セキュリティ・保険等の専門企業との提携などが検討されます。デューデリジェンスでは、過去の被災履歴・保険カバー状況・BCP策定状況・サイバーインシデント対応等を確認することが重要です。

今後3〜5年程度を想定したベースシナリオでは、日本の人口減少・高齢化が続く一方、輸出額は政策支援や海外需要を背景に緩やかに増加し、農業総産出額は9兆〜10兆円のレンジで推移する可能性があると見込まれます。就業者数は減少傾向が続くものの、認定農業者・農業法人・大規模漁業会社・林業事業体への集約が進み、M&A・事業承継件数は増加基調が続く可能性があります。

上振れシナリオでは、スマート農林水産業の普及・DXの進展、輸出拡大、インバウンド需要回復、脱炭素・ESG投資の拡大などにより、付加価値額・輸出額・企業収益が想定以上に拡大する可能性があります。この場合、M&A市場では、成長分野(高付加価値食品、機能性食品、オーガニック、森林・木材・バイオマス、水産プレミアム品など)への投資競争が強まり、バリュエーションの上昇が想定されます。

下振れシナリオでは、コスト高の長期化、気候変動・自然災害の頻発、国際競争の激化、為替変動、人材確保難等が重なり、生産量・産出額・利益水準・事業者数の減少が加速する可能性があります。この場合、倒産・休廃業の増加とともに、再生型M&A・スポンサー型再編のニーズが高まる一方、投資家側のリスク許容度や金融機関の姿勢によってはディールの組成が難しくなる可能性もあり得ます。

- M&A観点

- 投資家・経営者としては、ベース・上振れ・下振れの複数シナリオを前提に、①ターゲット企業の収益構造・リスクプロファイル、②マクロ環境変化に対する感応度(感度分析)、③PMIでの価値創出策(コストシナジー・成長シナジー・リスク低減シナジー)を整理し、過度な楽観・悲観に偏らない投資判断を行うことが重要です。

売却の無料相談

買収の無料相談

- 参考URL

-

消費者庁|我が国における食料消費の変貌と今後の課題

日本の将来推計人口(全国)|国立社会保障・人口問題研究所

水産庁「令和5年度以降の我が国水産の動向」

水産庁「令和6年度 水産白書 第1部 第2章(3)漁業の就業者をめぐる動向」

農林水産省|日本の食料自給率について

農林水産省|2024年の農林水産物・食品の輸出実績

農林水産省|令和6年漁業・養殖業生産統計

農林水産省|2020年農林業センサス結果の概要(確定値)

農林水産省|生産農業所得統計

農林水産省|農業労働力に関する統計

農林水産省|農林水産基本データ集

農林水産省|令和6年度 食料・農業・農村白書(令和7年5月30日公表)

農林水産省|日本の食料自給率

林野庁|林業労働力の動向

統計局|人口推計/人口推計(2024年(令和6年)10月1日現在)

東京商工リサーチ|2024年の「農業」倒産 過去最多の87件

東京商工リサーチ|2024年の「休廃業・解散」企業、過去最多の6.26万件

農林水産業界における

M&A・事業承継活用のメリット

農林水産業界におけるM&A活用のメリットをご紹介します。

- 譲渡側のメリット

-

- 後継者問題を解決できる

- オーナー社長は個人保証や担保提供から解放され、ハッピーリタイアができる

- 個人保証や担保提供から解放されたうえで役員等として継続してかかわることも可能

- 事業意欲旺盛な会社との協業により、相互に発展することが可能

- 適切な会社に譲渡すれば、社員の雇用は保証され、成長機会も増える

- 譲受側のメリット

-

- 設備や什器を引き継ぐことができる

- 売上規模・シェアの拡大が見込める

- 事業多角化・新規事業への参入

- 人的リソースを獲得できる

- バリューチェーンの補完・関連事業領域の拡大

- リスク分散ができる

- 財務力強化・コストの削減(仕入れコスト、管理部門コスト、物流コスト等)

売却の無料相談

買収の無料相談

農林水産業界で

M&A・事業承継を実行する際のポイント

農林水産業界でM&Aを実行する際に注意すべきポイントには、下記のようなものがあります。

- 店舗の立地・規模、設備や什器の充実度

- 不動産等の各種契約の確認

- 賃貸契約の継続の可否

- 取引先等との関係性

- 人的リソース管理

- 財務問題

- 労働問題

- コンプライアンス

- ガバナンス・管理体制

ここでは一般的なポイントをご紹介させていただいておりますが、実際には、個別事情を勘案すると大きく変わります。また、業界によっては独自の規制や商習慣が存在するため、M&Aの仲介を行ううえで、それぞれの業種・業界の特性を正しく理解していることが非常に大切です。日本M&Aセンターでは各業界に精通したコンサルタントが所属しているため、専門性の高いサービスを提供させていただくことが可能です。

当社では秘密保持を厳守のうえ、個別相談を無料でお受けしています。当社は全国に拠点を展開しております。気になることがありましたら、お気軽にお問い合わせください。

農林水産業界における

M&A・事業承継の価格相場

農林水産業界のM&Aにおける価格や相場感について説明いたします。まず、中小企業のM&Aには明確な相場が存在せず、最終的な価格は売り手と買い手の交渉によって決まることが特徴です。M&Aの価格は、業種や企業の規模、人材の質、財務状況、ブランド力、将来性、市場環境など、多岐にわたる要素によって変動します。そのため、個別の状況を考慮しながら価格が算出されることになります。

M&Aの価格算定にはいくつかの評価方法がありますが、その中の一つに「取引事例法」があります。取引事例法は、過去のM&A事例の中から、事業内容や地域、財務指標が似ている企業の売買実績を基に価値を評価する方法です。取引事例法において重要なのは、類似の取引事例を参考にすることですが、類似条件を見つけるためには、相当数の事例を蓄積する必要があります。非上場企業のM&Aの多くが非公開情報であることから、他社の実績を参考にすることはハードルが高い方法でもあります。その点、日本M&Aセンターでは、M&Aにおいて成約実績10,000件超、M&A成約件数で世界No.1*のギネス世界記録™に5年連続で認定されるなど、豊富な実績があります。事業内容や地域、財務指標に基づく似た会社の売買事例を選定し、一定のルールに従って公正な価値評価を行うことが可能です。こちらから当社の株価算定シミュレーションを体験することができます。

※ギネス世界記録™:M&Aフィナンシャルアドバイザリー業務の最多取扱い企業 2020~2023年に続き、5年連続でギネス世界記録™に認定

次に、より高い評価を得て会社を高く譲渡売却するためには、よりシナジーのある買い手を見つけることが重要です。M&Aの最終価格は、売り手企業と買い手企業の交渉によって決まるため、買い手が「この会社が欲しい」と思う要素を増やしていく必要があります。例えば、現在、農林水産業界の市場では人材不足が全体的な問題となっており、若くて優秀な人材を採用できる利点がある場合、買い手企業にとってM&Aの魅力が増します。

さらに、コンプライアンスやガバナンスに関する問題も重要な要素です。具体的には、顧客とのトラブルが存在しないか、社会保険への適切な加入状況が確認されることが求められます。これらの問題があると、潜在的な費用や負債として見なされ、価格交渉において不利な要因となり得ます。これらの要素が事前にクリアである場合、買い手企業も安心してM&Aを進めることができ、価格交渉もスムーズに進行しやすくなる傾向があります。

最後に、M&Aを成功させるためには、総合的に企業の魅力を高める努力が欠かせません。これは、価格評価への影響だけでなく、交渉の流れにも深く関わる要素であるといえるでしょう。

なお、実際には個別の業種や取引環境等によって価格相場は変動しますし、場所や経営状態によっても大きく左右されます。初期的なご相談や、簡易的な株価診断は無料にておこなっておりますので、よりくわしく評価や課題について聞きたい方は、弊社コンサルタントから詳細をご説明いたしますので、お気軽にご相談ください。

売却の無料相談

買収の無料相談

株式会社日本M&Aセンター

業界別M&Aレポート編集部は、日本M&Aセンターの社員によって執筆・運営されています。各業界・業種のM&Aや事業承継に関する情報、トピックをお届けします。

農林水産業界の

最新M&A事例を解説

近年に実施されたM&Aから農林水産業界に関する事例をご紹介します。農林水産業は、食料の生産や資源の採取など、私たちの生活を支える基礎となる産業です。農林水産業界におけるM&Aは、後継者不足や経営の安定化、規模拡大などを目的として活発化しています。特に農業では、高齢化や人手不足が進む中で、事業承継を目的とするM&Aが増加しています。また、農業参入を目指す企業や農業法人も、M&Aを通じて事業を拡大しようと活動しています。

水産業×水産業

マルハニチロ、魚類養殖事業の海晴丸を買収

- 譲渡企業

- 有限会社海晴丸(静岡県沼津市)

- 譲受企業

- マルハニチロ株式会社(1333)

M&Aの概要

スキーム:株式譲渡 実行時期:2024年11月30日

マルハニチロ株式会社は、 有限会社海晴丸の株式を取得し、2024年11月30日付で子会社化しました。

マルハニチロは、漁業、養殖、水産物の輸出入・加工・販売、冷凍食品・レトルト食品・缶詰・練り製品・化成品の製造・加工・販売、食肉・飼料原料の輸入、食肉製造・加工・販売を行っています。

海晴丸は、魚類の養殖事業(マダイ・ブリ)を営む静岡の企業です。

M&Aの目的

マルハニチロのブリの養殖場は鹿児島県や大分県など西日本に多く、本件により、マルハニチロとして初めて東日本の養殖場を取得したことになります。また、海晴丸の養殖場は日本最東端に位置するため 、昨今の高水温などの環境変化の影響を受けづらい特長があります。さらに、首都圏に近い立地であることから、鮮度の高い養殖魚の供給、輸送距離の短縮化による温室効果ガス、および物流コストの削減が見込まれます。

マルハニチロは、養殖事業を通じた良質なたんぱく質の提供を推進しており、本件M&A通じて、養殖事業の強化を図ります。

※マルハニチロは、2026年3月1日付けで社名を「Umios株式会社」に変更する予定です。

水産業×水産業

NTTグリーン&フード、関西電力子会社の海幸ゆきのやを買収

- 譲渡企業

- 関西電力株式会社(9503)、海幸ゆきのや合同会社(静岡県磐田市)

- 譲受企業

- NTTグリーン&フード株式会社(東京都千代田区)

M&Aの概要

スキーム:株式譲渡 実行時期:2024年8月1日

NTTグリーン&フード株式会社(東京都千代田区)は、関西電力株式会社(9503)から、海幸ゆきのや合同会社(静岡県磐田市)の全持分を譲り受け、2024年8月1日をもって完全子会社化しました。

NTTグリーン&フードは、魚介類の品種改良・生産・販売、藻類の品種改良・生産・販売、藻類を活用した餌の開発、サステナブル陸上養殖システムの研究・開発・提供等を行っています。

関西電力は、電気事業、熱供給事業、電気通信事業、ガス供給事業等を行っています。

海幸ゆきのやは、関西電力の子会社。養殖および飼育に関する設備の建設、運転・維持・管理・養殖および飼育に関する研究開発・技術指導、コンサルティング等・水産物の製造・冷凍・加工・販売を行っています。

NTTグリーン&フードは、2024年度、静岡県磐田市で建設中の陸上養殖施設において、希少な国産種苗を用いたシロアシエビ(通称:バナメイエビ)の完全国内生産を開始しました。

一方、海幸ゆきのやは、NTTグリーン&フードが陸上養殖施設の建設を進める磐田市に拠点を置き、関西電力グループのDX技術を活用し、環境負荷低減やSDGsの観点から社会課題の解決に寄与できる陸上養殖方式(完全閉鎖循環式)を採用しており、国内で「幸えび(ゆきえび)」の生産を行っています。

本件M&Aにより、NTTグリーン&フードは、生産量において国内最大の養殖エビの陸上養殖施設を有する事業者となります。

今後は、関西電力グループのDX技術とNTTグループのIoTやAI等技術を組み合わせることにより、陸上養殖のスマート化を加速させ、顧客環境に配慮したサステナブル・シーフードの提供を図ります。

農業×食品製造・流通

カゴメ、トマト一次加工世界第4位の米Ingomar社を連結子会社化

- 譲渡企業

- Ingomar Packing Company, LLC(米国カリフォルニア州)

- 譲受企業

- カゴメ株式会社(2811)

M&Aの概要

スキーム:株式譲渡、海外M&A 実行時期:2024年1月26日

カゴメ株式会社は、子会社 KAGOME USA HOLDINGS INC.(以下、KUH社)を通じて、持分法適用関連会社である米国Ingomar Packing Company, LLC(以下、Ingomar社)の持分50%を追加取得し、2024年1月26日付で連結子会社化しました。

カゴメは、農業から加工・販売までを一貫して行う食品会社で、特にトマト製品を中心に事業を展開しています。野菜飲料、トマト調味料、業務用製品、そして健康増進サービスなど、幅広い商品を扱っています。

Ingomar社は、設立以降、世界最大の加工用トマト産地である米国カリフォルニア州において、トマト一次加工品の製造販売を行ってきました。 同社は年間約155万トンの加工用トマトを加工し、その量は米国で第2位、世界全体においても第4位の規模を誇ります。※2022年度実績

創業メンバーが加工用トマト農家であることから、安定的かつ盤石な加工用トマトの調達基盤があること、産地の中に加工拠点があるという効率の良さ、グローバル市場におけるコスト競争力、そして、カゴメとの長い取引の中で確認した品質と供給の安定性がIngomar社の強みです。

カゴメは、現在の米国トマト加工事業(「種子開発・販売」「二次加工」)に、「一次加工」の機能を取り込むとともに、Ingomar社の特徴であり強みでもある「加工用トマト栽培」への関与を強め、同一地域内で完全なバリューチェーンを保有することにより、事業の安定性と持続性を高め、米国トマト加工事業の更なる成長を図ります。

米国において、「事業の更なる成長」「トマト加工事業のグローバルネットワークの拡充」「持続可能なトマト加工事業構築」を目的にIngomarを連結子会社化し、事業を拡大しました。

鶏卵業×鶏卵業

イセ食品株式会社、グループ会社10社を合併

- 合併存続会社

- たまご&ファーマーズ株式会社(茨城県石岡市)※商号変更後

M&Aの概要

スキーム:合併、グループ再編 実行時期:2023年9月1日

イセ食品株式会社(東京都千代田区)は、富士たまご株式会社(静岡県富士宮市)をはじめとするグループ会社10社の合併、また、イセ食品が保有する製造設備の合併存続会社への移管、並びに合併存続会社の商号変更を、2023年9月1日付で実施しました。

存続会社である富士たまご株式会社の合併後の商号は「たまご&ファーマーズ株式会社」となります。

合併対象一覧

存続会社:富士たまご株式会社

消滅会社:イセファーム株式会社、イセファーム東北株式会社、有限会社伊勢農場、株式会社エッグドリーム八千代、株式会社新ひたちファーム、有限会社美咲ファーム、株式会社かすみがうら農場、千葉孵化場株式会社、有限会社森屋農場

移管対象

イセ食品株式会社が保有する製造設備一式

合併存続会社の商号等の変更

旧商号:富士たまご株式会社

本店所在地:静岡県富士宮市

新商号:たまご&ファーマーズ株式会社

本店所在地:茨城県石岡市

イセ食品グループは、鶏卵の販売や加工卵の製造などを行う日本の企業で、鶏卵業界の最大手です。イセ食品は、会社更生法の適用を受けており、これは業績低迷や資金繰りの悪化が要因でした。本合併は、更生手続きを進める中で、企業の再建を目的とした措置の一部です。

複数の子会社や関連会社を合併することで、組織の簡素化を図り、経営の効率化を進めています。

農林水産業界の

M&Aニュース

農林水産業界のM&Aニュースを表示します。

-

2026.7.27

Umiosが子会社の大洋エーアンドエフから養殖・加工食品事業を承継へ

-

2026.6.29

UmiosがマレーシアのPet World Internationalを子会社化へ

-

2026.5.11

センコーグループHDがUmiosロジを子会社化へ

-

2026.4.8

ホクト、舟形マッシュルームを買収

-

2026.1.26

ニッスイ、会社分割により岩手県陸前高田市におけるサーモン養殖事業化試験に関する事業を子会社の弓ヶ浜水産に承継

-

2026.1.13

森永生科学研究所、マルハニチロから食物アレルゲン検査キット【甲殻類キットⅡ「マルハニチロ」】の販売事業を譲受け

-

2025.12.22

マルハニチロ、十勝加工場事業を「ロピア」のOICグループに譲渡

-

2025.9.18

ベルグアース、野菜苗の育成・販売のピーエスピーを買収へ

-

2025.5.12

マルハニチロ、水産物加工業のオランダVDLグループを買収

-

2025.3.24

マルハニチロ、オランダの孫会社SCHの株式を追加取得

農林水産業界の

M&A・事業承継仲介実績

日本M&Aセンターが仲介・支援して成約した農林水産業界のM&A案件をご紹介します。

※現在、2026年6月までの実績を掲載しています。次回の更新(2026年7月~9月分)は2026年10月30日以降の予定です。

| 譲渡・売却企業 | 譲受・買収企業 | |

|---|---|---|

| 2026年6月 | Webマーケティング(関西) | 電気通信工事(関西) |

| 2026年6月 | 葬祭業(九州・沖縄) | 窯業・土石製品製造(九州・沖縄) |

| 2026年6月 | リサイクル(中国・四国) | リサイクル(中国・四国) |

| 2026年6月 | 鉱業(中国・四国) | 産業廃棄物処理(中国・四国) |

| 2026年6月 | 飲食店(東海・北陸) | 機械修理・メンテナンス(関東) |

| 2026年6月 | 金型製造(東海・北陸) | 法人向けサービス(関東) |

| 2026年6月 | ビルメンテナンス(海外) | 法人向けサービス(関東) |

| 2026年6月 | アパレル企画・小売(中国・四国) | スポーツ(関西) |

| 2026年5月 | エンターテインメント(関東) | レジャー用品小売(北海道・東北) |

| 2026年5月 | 理美容(関東) | 建築材料卸売(関東) |

サービス業界の

最新のM&A・事業承継事例インタビュー

当社の仲介によりM&A・事業承継された事例を、経営者様へのインタビュー形式でご紹介します。

-

秋葉原のメイドカフェが総合エンタメグループへ参入。M&Aから10年で売上5倍、客数30万人から80万人に

譲渡:東京都千代田区 メイドコンセプトカフェ運営

譲受:メイドカフェの運営会社・インフィニアが親会社となったスペースシャワーネットワークとのM&Aから10年。約5倍もの売上増を果たした軌跡を伺いました。

-

【TOB事例インタビュー】ウェディング事業と貸会議室事業の意外なシナジー

譲渡:東京都中央区 ブライダル事業 (婚礼プロデュース部門・婚礼衣裳部門・レストラン部門)

譲受:ウェディング関連事業を運営するノバレーゼは、2024年11月ティーケーピーによるTOBに賛同する意思決定を発表。TOB成立までの経緯を聞きました。

-

「事務所をより大きくしていきたい」。あえて変えることを宣言し、PMIにも注力

譲渡:静岡県浜松市 社会保険・労働保険手続き等

譲受:静岡県のM&パートナーズは、関東エリアの顧客増加を受け、東京の社会保険労務士事務所との吸収合併を行いました。代表にM&Aを通じた成長戦略について伺いました。

農林水産業界の

セミナー情報

当社では、M&Aや事業承継をはじめ、経営に役立つさまざまセミナーを開催しております。ぜひご参加ください。

業界別M&A・事業承継の動向

主要な業界

関連業界

-

サービス業界のM&A

- 農林水産業界のM&A

- 電気・ガス・水道業界のM&A

- 鉄道・バス業界のM&A

- タクシー業界のM&A

- EC・通販業界のM&A

- 銀行業界のM&A

- 保険・保険代理店、保証サービス業界のM&A

- 證券・投資・その他金融業界のM&A

- 税理士・会計事務所業界のM&A

- 士業事務所業界のM&A

- 経営コンサルティングサービス業界のM&A

- 広告・PR・販促業界のM&A

- ホテル・旅館・温浴施設業界のM&A

- ウェディング業界のM&A

- 葬祭業業界のM&A

- 理美容業界のM&A

- リネンサプライ・クリーニング業界のM&A

- 旅行代理店業界のM&A

- レジャー・アミューズメント業界のM&A

- 教育・学習支援業界のM&A

- 学習塾業界のM&A

- 産業廃棄物・環境関連サービス業界のM&A

- 自動車整備業業界のM&A

- 人材派遣・紹介業界のM&A

- 警備業界のM&A

- アウトソーシング業界のM&A

- その他サービス業界のM&A