事業承継とは?事業承継の基本をわかりやすく解説

作成日:

更新日:

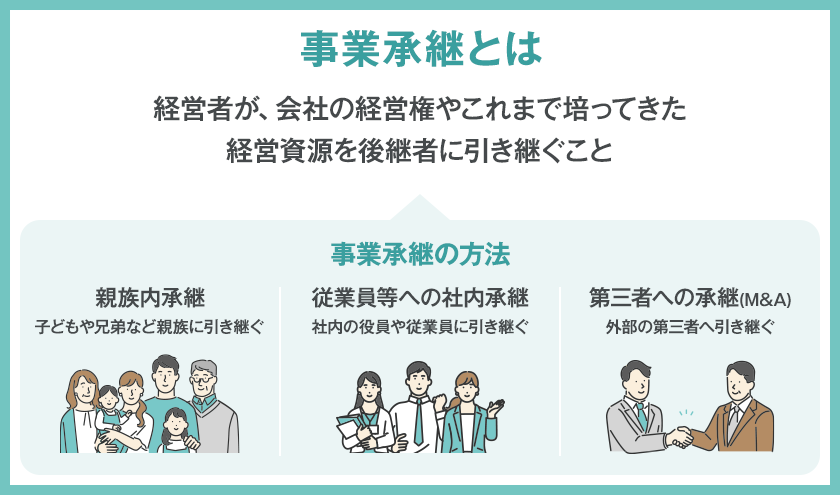

事業承継とは

事業承継とは、会社の経営権やこれまで培ってきた経営資源を後継者に引き継ぐことを指します。

経営を交代した後も、円滑に事業が推進されるよう、経営権(株式)のほか、様々な経営資源が引き継がれます。

「事業承継」に似た言葉として「事業継承」という言葉があります。前者は先代から「地位や精神、身分、仕事、事業を受け継ぐ」という意味があり、後者は先代から「義務や財産、権利を受け継ぐ」ことを意味します。

どちらも「受け継ぐ」という点では共通しますが、「承継」は先代が守ってきた形のない抽象的なもの・精神的な意味をもつものを受け継ぐといった意味合いの強い言葉です。

一方「継承」は、先代や先任者が所有していた形あるもの・具体的なものを受け継ぐ意味合いが強く、それぞれ受け継ぐものが異なるため使い分けが必要といえます。

このページの要約

事業承継は、経営者が経営権や経営資源を後継者に引き継ぐことをいい、企業の存続や成長を図るために行われます。事業承継には、親族内継承、従業員承継、第三者承継(M&A)などがあり、目的や状況に応じて最適な手法が用いられます。また、事業承継には相応の準備が必要で、情報収集や専門家への相談など、早めに準備を進めることが推奨されます。

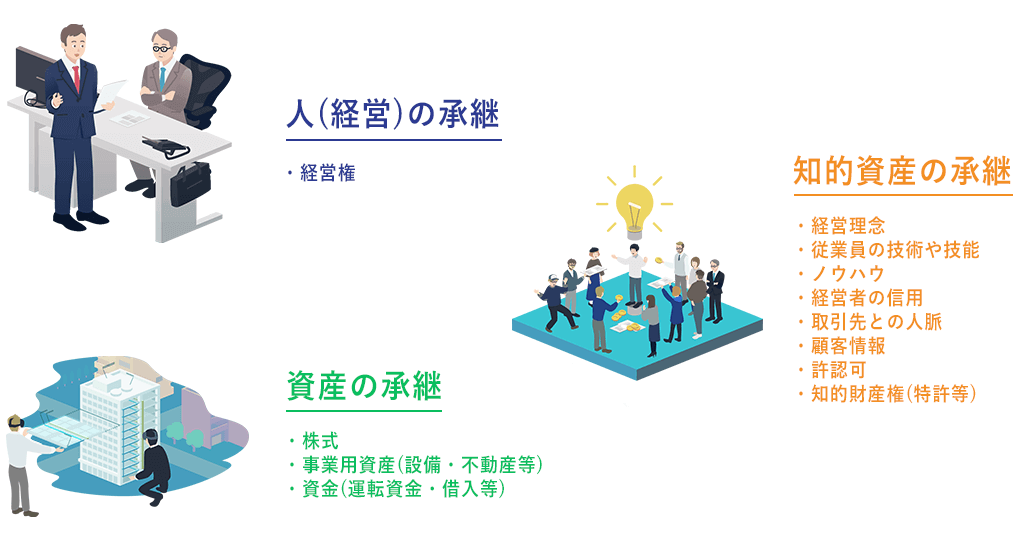

事業承継で引き継ぐ3つの経営資源

事業承継は単なる「株式の承継」や「代表者の交代」に留まらず、文字通り、事業を承継する取組みです。

そのため、承継後に後継者が安定的に経営を行うためには、現経営者がこれまで培ってきた経営資源を引き継ぐ必要があります。

中小企業庁の「事業承継ガイドライン」では、承継すべき経営資源として主に「人(経営)」、「資産」、「知的資産」の3つが挙げられています。

①人(経営)の承継

「人の承継」はすなわち「経営」を承継することを指します。特に中堅・中小企業においては、事業の円滑な運営や業績が、経営者の資質に大きく左右される傾向にあります。

企業経営の経験が少ない親族や従業員に引き継ぐ場合は、経営者教育に十分な時間を割く必要があります。そのため後継者候補の選定は早期に進めることが求められます。

②資産の承継

「資産の承継」は、事業を行うために必要な資産を引き継ぐことを指します。

具体例としては、現経営者が所有する会社の株式をはじめ、事業用資産(設備・不動産)、資金(運転資金・借入等)などが挙げられます。

資産の承継は税金にも関係し、専門的な視点での対策が必要とされるため、税理士等の専門家のアドバイスを受けることが不可欠です。

③知的資産の承継

「知的資産の承継」は、目には見えない無形の資産、つまりその会社の競争力の源泉となる強みを継承することを指します。

具体例としては、従業員が持つ技術・ノウハウ、特許・ブランドなど知的財産権、顧客基盤などが挙げられます。

これらを正しく承継するためには現経営者が自社の強み・価値の源泉がどこにあるのかを理解し、後継者に共有する必要があります。

事業承継の現状

中小企業における事業承継の傾向

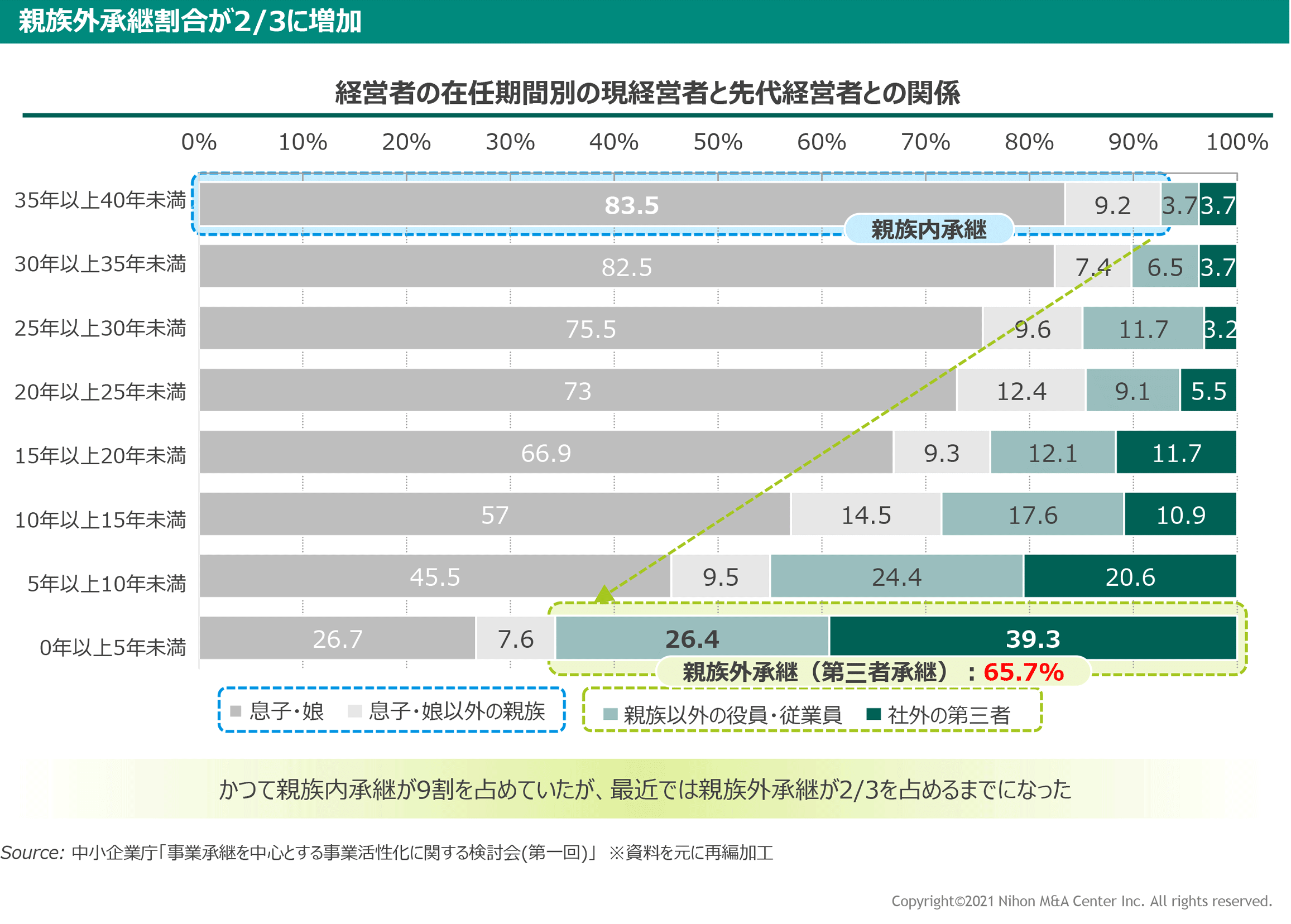

親族内承継と親族外承継の割合が逆転

後継者確保の困難化等の影響から、近年、事業承継において親族内承継から親族外承継へと主流がシフトしつつあります。

日本M&Aセンターでご紹介するM&A案件の中にも、後継者問題解決のために第三者承継を検討されている方が多くいらっしゃいます。中小企業庁のデータによると、かつては親族内承継が9割を占めていましたが、最近では親族外への承継が2/3を占めるまでになりました。

会社の引き継ぎ先推移:親族外承継が急速に一般化

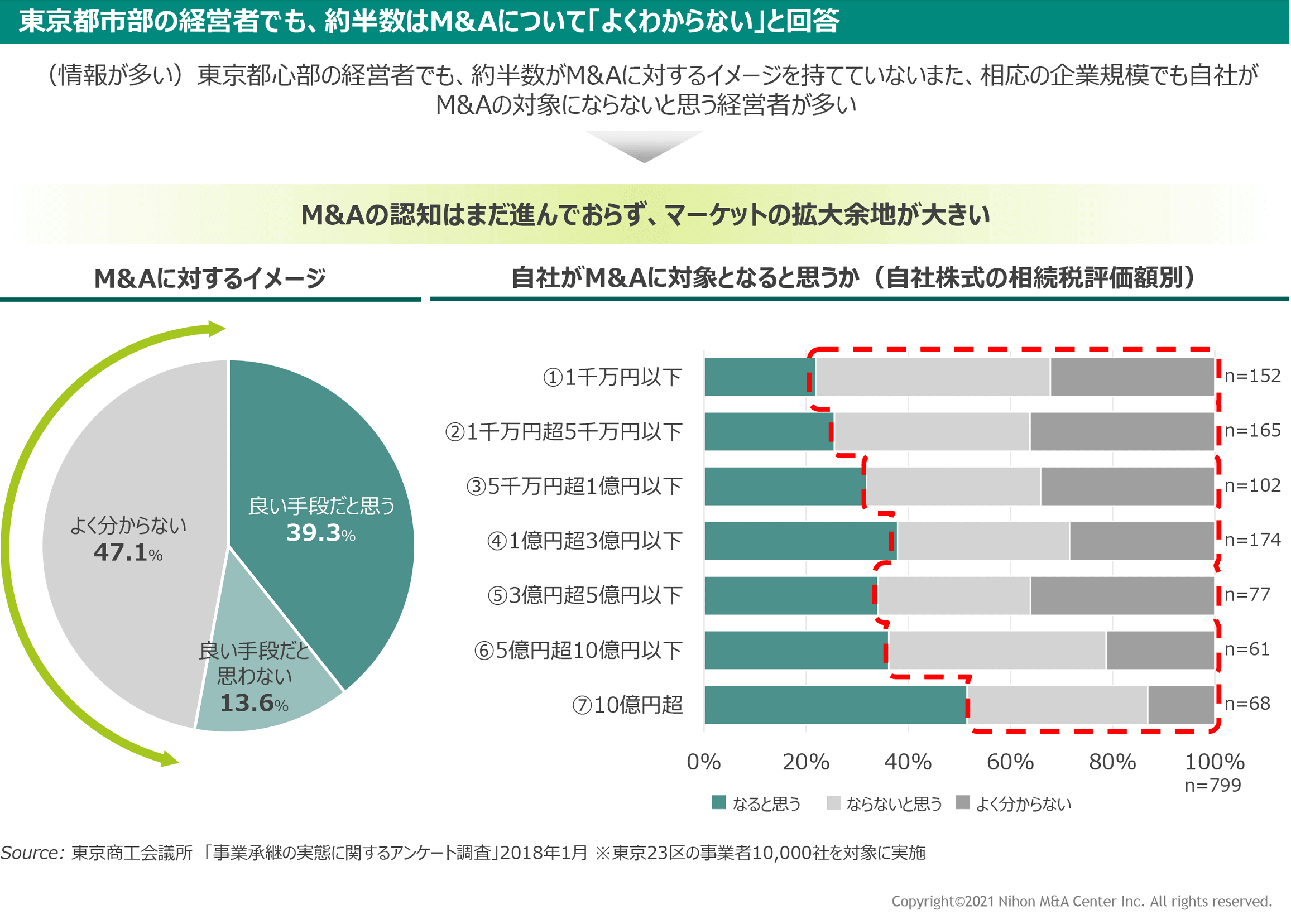

M&Aに対する認知・理解が十分でない現状

これまでは「M&Aは大企業のもので自社は対象にならない」「M&Aをしたらリストラをされて社員がかわいそうだ」といったM&Aに対する誤解が多くありました。しかし前述の通り第三者への承継が増えている要因として下記の2点が挙げられます。

(1)中堅・中小企業におけるM&Aに対する認知・理解が進んでいること

(2)上記の結果、友好的なM&Aのメリットを積極的に評価し、活用する事業者が増えていること

M&Aで譲渡できる企業は、他社から見て魅力があり社会から必要とされている証です。会社の存続をあきらめる前に、M&Aを重要な選択肢として検討してみることが大切です。

経営者のM&A認知状況:親族外承継が増えている一方で、まだ認知度は低い

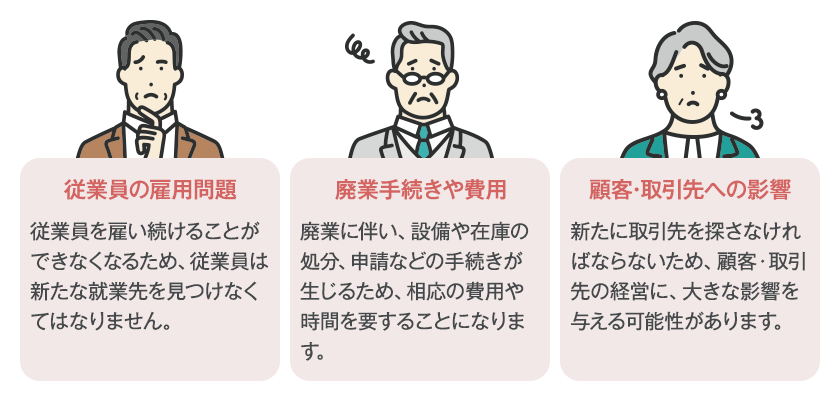

事業承継ではなく廃業を選択する場合どうなる

会社を残すのではなく、たたむ(廃業)という選択も考えられます。しかし「自分の代で終わりにしよう」と思っても簡単にできないのが廃業です。廃業は従業員、顧客や取引先などに大きな影響を及ぼすため慎重な判断が求められます。

事業承継の種類とポイント

「誰に会社を任せるか決める」ことは、事業承継の大きなテーマです。

事業承継の方法は

①親族内承継、②従業員等へ承継、③第三者への承継(M&A等)の3つが挙げられます。

①親族内承継

親族内承継は、現経営者の子供や兄弟など、親族に会社を引き継ぐ方法です。これまで一般的な承継方法として、多くの中小企業に採用されてきました。

会社の経営が親族代々受け継がれている場合、新たな後継者に対し、内外からの理解や協力が得られやすい、後継者教育の計画が立てやすいなどの特長があります。

一方、後継者候補本人に継ぐ意思がある、もしくは適性があるとは限らない、という点に注意が必要です。

親族内承継のメリット

- 関係者から心情的に受け入れられやすい

- 後継者教育を行う準備期間の確保が可能

- 相続等による所有と経営の分離回避

親族内承継の注意点・デメリット

- 適性のある親族がいるとは限らない

- 後継者の決定・経営権の集中が難しい

親族内承継について詳しくは「事業承継ガイド/親族内承継」をご覧ください。

②従業員等への社内承継

親族以外の役員・従業員等に経営をバトンタッチする方法です。後継者候補としては、共同創業者、経営者の右腕を担ってきた役員、優秀な若手経営陣等が挙げられます。

経営能力・資質を見極めて候補者を選定できる、会社に長く勤務する社員であれば経営方針等の一貫性を保ちやすい点が特長です。

反面、株式を引き継ぐ資金力は、従業員承継の課題です。近年は親族外の後継者も事業承継税制の対象となるなど、実施しやすい環境が整いつつあります。

また、従業員承継では、早期に親族株主間の調整を行い、関係者全員の同意と協力を取り付け、事後にトラブルが生じないよう注意が必要です。

従業員等への社内承継のメリット

- 会社・事業に詳しい人にスムーズに承継できる

- 経営者としての資質・適性の見極めができる

従業員等への社内承継の注意点・デメリット

- 適任者がいないおそれがある

- 後継者に求められる株式取得等の資金力問題

- 個人債務保証の引き継ぎ

従業員等への承継について詳しくは「事業承継ガイド/社内承継」をご覧ください。

③第三者への承継(M&A等)

親族や社内に後継者候補が見つからない場合、外部の第三者に承継するという選択肢があります。

近年は経営者の高齢化に伴い、後継者不在が社会問題としてクローズアップされていることを背景に、中小企業のM&Aによる事業承継の件数は増加傾向にあります。

[関連記事]M&Aとは/M&A成功のために

第三者への承継は、後継者候補が不在でも会社を残すことができること、従業員の雇用を確保できることなどが特長です。

反面、自力では候補者探しに限界があるため、M&A仲介会社など外部の専門家の協力が不可欠です。

第三者への承継(M&A)のメリット

- 後継者を広く外部に求められる

- 個人保証や、個人資産の担保提供から解放される

- 創業者利益を確保できる

第三者への承継(M&A)の注意点・デメリット

- 希望の相手を見つけるのが自力では困難

- 文化やシステムの統合を丁寧に進める必要がある

- 経営方針が譲受側に委ねられる

- 利害関係者に対して十分な説明が必要

第三者承継について詳しくは「事業承継ガイド/第三者承継」をご覧ください。

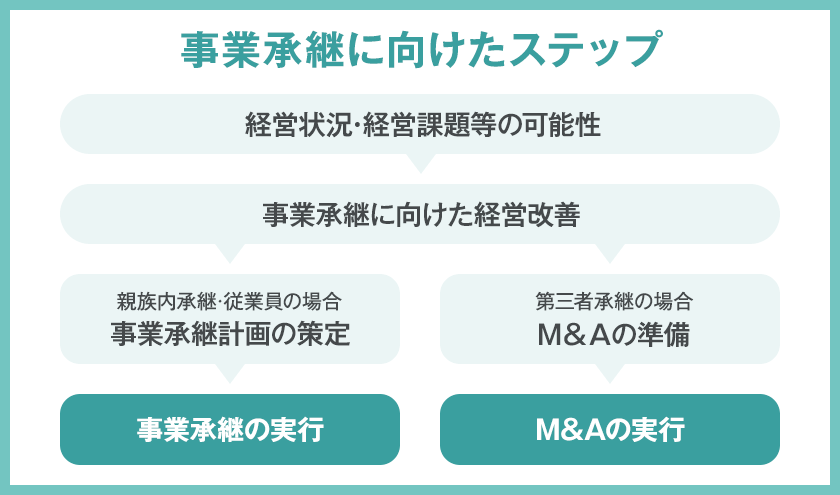

事業承継に向けた準備

事業承継は、どのような流れになるのでしょうか。ここでは2~3年後に事業承継を予定するという想定で、主な流れについてご紹介します。

①経営状況・経営課題等の可視化

まず、会社の現状把握を行い、事業承継にあたっての課題を浮き彫りにします。

具体的には譲渡をするとしたらどのような株式評価額になるのか、収益性の高い商品・サービスの状況、他社にない強み・優位性は何か等を分析し、経営状況を把握します。

加えて、後継者候補の有無、相続財産の特定や相続税額の算定シミュレーション、親族への対応など事業承継における課題を可視化します。

②事業承継に向けた経営改善

また、経営改善による磨き上げも不可欠です。現経営者が事業の維持・成長に努めることで、後継者が安心して事業を承継することができます。

磨き上げとして具体的には、経営資源を活かした競争力の強化、財務状況の改善、職務権限の明確化、マニュアル・規程の整備、社内体制の見直しなどが挙げられます。

③-A 事業承継計画の策定と実行 (親族内・従業員等承継の場合)

事業承継の策定

親族内・従業員承継の場合は事業承継計画の策定を行います。

事業承継計画は経営者が単独ではなく、会社の事情を考慮しながら後継者候補や親族などと一緒に策定します。

具体的には、中長期的な経営方針や方向性、目標を設定しながら、その中に事業承継の行動計画(いつ、誰に、何を、どのように)を盛り込みます。

事業承継計画の策定は「計画書」を作ることが目的になってはいけません。経営者と後継者が事業承継という一つの目標に向かって共に考え定めていくというプロセスそのものも、事業承継を進める上で大切な要素になります。

事業承継の実行

具体的には、資産の移転や経営権の譲渡を行います。親族や社員への継承は経営者教育の面で数年から10年のスパンで時間を要するため、計画的に取り組む必要があります。

③-B M&Aの準備と実行 (第三者承継の場合)

M&Aの準備

第三者承継の場合は、事業を引き継ぐ候補企業探しを開始します。自力での候補企業探しは選択肢が限定され、現実的ではないため、M&A仲介会社などの支援機関と契約し、自社にふさわしい候補企業の選定から依頼することが一般的です。

理想の相手探しを行うためにも、自社の状況にふさわしい相手はどういう条件か、支援機関のアドバイスを受けながら、希望条件を固めておくことが大切です。

M&Aによる事業承継の実行

M&Aは社外から経営者を招聘する、もしくは譲渡先から派遣してもらうケースが多く、短期間で実施可能です。また、経営権(株式)を譲渡先に渡すものの、経営者自身はそのまま社長として会社に関わるケースも多く見られます。

事業を承継する相手はすぐに見つかるとは限りません。また、より良い相手に良い条件で引き継ぐ上でも、計画的に、時間的余裕をもって取り組みましょう。

事業承継に関連する支援策

中小企業の事業承継・M&Aをサポートする支援策のうち、主なものをご紹介します。

事業承継引継ぎ補助金

事業承継・引継ぎ補助金は、事業再編、事業統合を含む事業承継を契機として経営革新等を行う中小企業者・個人事業主に対して、その取組に要する経費の一部に活用できる補助金です。

事業再編、事業統合に伴う経営資源の引継ぎに要する経費の一部を補助する事業を行うことにより、事業承継、事業再編・事業統合を促進し、日本経済の活性化を図ることを目的としています。

具体的には、「M&A支援機関登録制度 」に登録されているM&A専門家を活用する際の手数料や、その他デューデリジェンス費用、表明保証保険料などの経費も補助対象となります。

[関連記事]事業承継・引継ぎ補助金とは?中小企業庁が解説!

事業承継税制

事業承継税制は、「中小企業における経営の承継の円滑化に関する法律」に基づく認定の下、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度です。

この事業承継税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

①法人版事業承継税制後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件の下、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除されます。

平成30年度税制改正では、法人版事業承継税制について、これまでの措置(以降、一般措置と表記)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されています。

特別措置と一般措置の比較

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定 |

6年以内の特例承継計画の提出 2018年4月1日から2024年3月31日まで |

不要 |

| 運用制限 |

10年以内の贈与・相続等 2018年1月1日から2027年12月31日まで |

なし |

| 対象株数 | 全株式 |

総株式数の 最大3分の2まで |

| 納税猶予割合 | 100% |

贈与:100% 相続:80% |

| 承継パターン |

複数の株主から 最大3人の後継者 |

複数の株主から 1人の後継者 |

| 雇用確保条件 | 弾力化 |

承継後5年間 平均8割の雇用維持が必要 |

|

経営環境変化に 対応した免除 |

あり | なし |

| 相続時精算課税の適用 |

60歳以上の者から 18歳以上の者への贈与 |

60歳以上の者から18歳以上の 推定相続人・孫への贈与 |

参考:2023年版中小企業白書 「特例措置と一般措置の比較」

[関連記事]事業承継・引継ぎ補助金とは?中小企業庁が解説!

そのほか支援策や関連情報ついて詳しくは「事業承継ガイド/事業承継の支援策」をご覧ください。

事業承継の案件情報

当社でお預かりしている事業承継の案件の一部をご紹介します。

-

NEWNo.17108

-

NEWNo.17146

-

NEWNo.17013

-

NEWNo.16683

-

NEWNo.17139

-

NEWNo.17107

-

NEWNo.17005

-

NEWNo.16959

-

NEWNo.16825

-

NEWNo.16758

-

NEWNo.17060

-

NEWNo.17101

- 地域

- 甲信越・北陸地方

- 売上高

- 2億円未満

・地域での存在感が高い。専門性の高さと長年の実績が評価されている ・技術力と品質へのこだわりをもっており、従業員教育に力をいてれいる。クレームを極力ゼロにするような丁寧な仕事を徹底している。

日本M&Aセンターでは、ホームページ上でも譲渡案件や買収ニーズ情報を常時ご紹介しており、事業のお相手を探すことができます。機密性の高い情報を、日本M&Aセンターが厳しく管理し、匿名化した情報として掲載しております。

※性質上、一般に公開できない案件情報も多数あるため、ごく一部のみの掲載となります。

また、個人や個人事業主に譲り渡す事業承継も急増しています。

日本M&Aセンターグループの株式会社バトンズでは、小規模M&Aを含むオンライン事業承継マッチングサービス「BATONZ(バトンズ)」を提供しています。

事業承継に関するよくあるご質問

-

まだ事業承継すると決定していないのですが、このような段階でご相談は可能でしょうか?

-

事業承継する場合、会社がいくらで売れるか目安がわかりますか?

-

事業承継した後も会社の経営に関わることができますか?

-

1事業(1部門)だけをM&Aで譲渡したい場合も対応できますか?

事業承継のM&A事例インタビュー

当社を通じて、事業承継や会社の成長につなげた体験談をご紹介します。

事業承継・事業引継ぎは日本M&Aセンターにご相談下さい

以上、事業承継についてご紹介しました。「誰に会社を任せるか決める」ことは事業承継において大きなテーマです。ご紹介した3つの承継方法のうち、どの方法が適切かは会社の置かれている状況や事情により異なります。

事業承継の準備期間は、少なくとも3年以上必要と言われています。

会社をこの先どうするか、事業承継について「今はまだ考えなくても大丈夫」とお考えの場合でも、早い段階から一度検討されてみることをお勧めします。

日本M&Aセンターは創業以来30年以上にわたり、様々な会社の事業承継の現場に立ち会ってきた知見・経験を活かして具体的なアドバイスを行うことができます。

会社の事業承継についてご不明な点、疑問点がありましたら、コンサルタントまでお気軽にお問合せください。

また、ポイントをまとめた「事業承継ハンドブック」もダウンロードしてご覧いただけますので、ぜひご活用ください。

まずは、事業承継について

詳しく話を聞いてみたい

多くの事業承継を支援してきたコンサルタントが、会社の状況を伺い、事業承継についてどのような選択肢があるかアドバイスを行います。

ご相談は無料、秘密厳守で対応します。

会社のこれから・事業承継について

じっくり考えたい

掲載内容 ・事業承継3つの選択肢とは

・廃業したらどうなる

・事業承継を行ったお客様の声

・家族で確認しておくことチェックリスト 等

監修者プロフィール