IT業界のM&Aと事業承継の動向・案件情報最新版

IT業界とは、コンピュータや情報通信などの技術を用いたサービスを展開する企業の総称を指し、広義的な意味ではセキュリティや情報処理なども含まれます。ここでは通信サービス、放送・出版・コンテンツ制作、システム開発・組込ソフト開発、自社パッケージソフト開発、インターネット関連サービスなどをIT業界に含みます。

デジタル化が進む近年では、IT企業を対象とするM&Aが急増しており、業界内に限らず異業種とのM&A事例も増加しています。本記事では、IT業界のニュースや事例、最新のM&A動向などをご紹介します。

更新:

IT業界の

M&A案件(売却・事業承継案件)

一覧を見る

-

No.16865

・AI研修における教材制作・AIシステムの開発・ソフトウェア開発 九州・沖縄地方非公開早期引退のため人件費がかからないため、利益率が非常に高い。 販売に関しては多数の代理店が行うた…

九州・沖縄地方非公開早期引退のため人件費がかからないため、利益率が非常に高い。 販売に関しては多数の代理店が行うた… -

No.17228

【マレーシア】決済インフラプロバイダー 東南アジア非公開成長戦略・柔軟性の高い、業種別カスタマイズ対応が可能 ・強固な現地サポート体制が整っている

東南アジア非公開成長戦略・柔軟性の高い、業種別カスタマイズ対応が可能 ・強固な現地サポート体制が整っている -

No.17183

SES及びエンジニア研修事業

関東地方10億円~20億円後継者不在、成長戦略SESとエンジニア研修の2つの事業をもつことで、取引先へのクロスセルや採用において… -

No.16977

ゲーム開発 関東地方非公開選択と集中・メタバース業界への深い知見 ・大手企業との取引多数 ・今後生成AIとメタバー…

関東地方非公開選択と集中・メタバース業界への深い知見 ・大手企業との取引多数 ・今後生成AIとメタバー… -

No.17146

データ基盤開発

関東地方2億円~5億円成長戦略のため大手顧客から準委任契約にて受注している -

No.17085

【マレーシア】インフラネットワークの設計及びサービス業

東南アジア非公開後継者育成・確固たる顧客基盤持ちながら、経験豊富な経営陣が在籍 ・長期的な需要を支える好調… -

No.16979

ITの派遣及び受託開発

関西地方2億円~5億円後継者不在・大手企業との安定した取引がある ・約20名のエンジニアが所属 -

No.16788

自社製品の企画・販売を行いながら、ブランディングやマーケティングを実施する

関東地方非公開成長戦略・在庫リスクを抱えずに、自社ブランドを自社でブランディング・マーケティングすること… -

No.16886

システム受託開発/ベンダー

九州・沖縄地方2億円未満後継者不在関東圏にもリモートで従業員を雇っている。 企画~開発まで一気通貫して行う。 -

No.16874

ソフトウェア受託開発・システム保守

九州・沖縄地方2億円未満後継者不在・開発・カスタマイズ・保守・メンテナンスまで一貫して対応可能 ・大手企業からの安… -

No.16897

地域経済誌の作成 非公開2億円未満後継者不在、会社の更な…県内ほとんどの企業とのつながりがあり、他メディアよりも早く情報を入手することが可能…

非公開2億円未満後継者不在、会社の更な…県内ほとんどの企業とのつながりがあり、他メディアよりも早く情報を入手することが可能… -

No.16890交渉中

ソフトウェア開発

関東地方5億円~10億円後継者不在・Java人材が多数 ・決済・EC分野に強み ・平均年齢30代前半 ・資格取…

売却の無料相談

買収の無料相談

⽬次

IT業界をとりまく環境

本ページのIT業界は、通信、放送・出版・コンテンツ制作、システム開発(受託開発・SES等)・組込、自社パッケージ、インターネット関連サービス等を含む広義の領域として整理します。

一方、公的統計は分類が統一されていないため、読み替えが必要です。例えば、総務省の「情報通信産業」は「通信業」「放送業」「情報サービス業」「インターネット附随サービス業」「映像・音声・文字情報制作業」等の複数部門から構成され、いわゆるIT(ソフトウェア/ITサービス)に加え、メディア・コンテンツや通信インフラも含みます(総務省「令和7年版 情報通信白書」)。

※統計により「情報化投資」「ICT市場」「情報通信産業」等の定義が異なるため、本節では各数値の対象範囲(何を含むか)と時点を併記し、厳密な単純合算は行いません。

日本M&AセンターにIT業界のM&A専門チームを立ち上がったのが2014年です。約10年に亘りIT業界のM&Aの実績を踏まえ、これまでのIT業界のM&Aの振り返り、業界のM&Aの展望と所感を述べたいと思います。

市場・販売/生産・取引動向

世界のICT市場(支出額)は増加基調で、2024年は約5.02兆USD(前年比7.7%増)、2025年は約5.44兆USD(同8.3%増)と予測されています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第1節」)。

国内では、情報通信産業の名目GDPは2023年に57.4兆円となり、前年から3.5%増(前年差+1.9兆円、前年差基準)でした。全産業名目GDP(2023年:575.2兆円)の約10.0%に相当し、IT・デジタルがマクロ経済上も一定のウエイトを持つことが分かります(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第1節」)。

クラウド/データセンター領域は、取引形態がサブスクリプション(継続課金)へ移行しやすく、M&Aの投資論点になりやすい分野です。日本のパブリッククラウドサービス市場は2024年に4兆1,423億円(前年比26.1%増)となりました(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第8節」)。

データセンターサービス市場(売上高)は、日本で2023年に2兆7,361億円、2028年に5兆812億円まで拡大すると予測されています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第8節」)。電力・立地の制約や設備投資負担が大きく、規模拡大や共同化が競争力に直結しやすい領域です。

コンテンツ・アプリケーション領域では、日本の動画配信市場が2024年に5,930億円(前年比3.3%増)、音楽配信市場が1,233億円(前年比5.8%増)、電子書籍市場が5,660億円(前年比5.8%増)でした(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第7節」)。サブスクリプション比率が高い市場ほど、解約率(チャーン)と顧客獲得コスト(CAC)が収益性の主要ドライバーになります。

また、EC・デジタル取引の拡大は、インターネット関連サービス(決済、広告、物流DX、CRM等)への需要波及を通じて、IT市場の裾野を押し上げます。経済産業省の調査では、国内BtoC-EC市場規模は2024年に26.1兆円(前年比5.1%増)、国内BtoB-EC市場規模は514.4兆円(前年比10.6%増)でした。EC化率はBtoCが9.8%(前年比+0.4ポイント)、BtoBが43.1%(前年比+3.1ポイント)と増加傾向です(経済産業省「令和6年度電子商取引に関する市場調査(公表資料)」)。

注記:企業の情報化投資(設備投資)統計は「資本財(機器・ソフトウェア等)への投資」を対象とし、クラウドサービス利用は「サービス購入」であるため情報化投資に含まれません。したがって、クラウド移行が進む局面では、設備投資統計だけではIT需要を過小評価し得ます(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第1節」)。

- M&A観点

- クラウド、データセンター、セキュリティ、コンテンツ配信、EC周辺(決済/広告/CRM)などの伸長領域は、継続課金・利用データ・顧客接点を獲得できるため、買い手にとっては「成長率」と「解約率の管理可能性」が投資判断の中心になります。売り手にとっては、ARRの可視化、チャーン低位化、アップセル設計を進めることで、バリュエーションの再現性を高めやすい領域です。

- 参考URL

-

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第1節 ICT産業の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第8節 データセンター市場及びクラウドサービス市場の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第7節 ICTサービス及びコンテンツ・アプリケーションサービス市場の動向)」

経済産業省「令和6年度 電子商取引に関する市場調査(結果公表資料)」

事業者・設備・拠点動向

IT業界の事業者類型は、大手SIer(受託開発・運用)、通信キャリア/ネットワーク、ソフトウェア/パッケージ、SaaS、Webサービス、コンテンツ制作、セキュリティ専業、データセンター/運用監視(NOC/SOC)等に分かれ、同じ「情報通信」でも収益構造とKPIが異なります。

受託開発・SES(System Engineering Service:人月を基本とする技術者提供型)では、稼働率、単価(人月単価/工数単価)、外注比率、検収遅延、赤字PJ比率が収益性を左右します。プロダクト/サブスク(SaaS)では、ARR、NRR(ネット売上継続率)、チャーン、CAC回収期間、サポートコストが中核指標になります。

設備面では、クラウド需要の伸長に伴いデータセンター投資が前提となり、電力・回線・冷却・災害対策(BCP)・セキュリティ対応(物理/論理)がボトルネックになりやすい構造です。日本のデータセンターサービス市場が2023年の2兆7,361億円から2028年の5兆812億円へ拡大するとする予測は、設備投資と運用体制(監視、保守、DR設計)の重要性が高まることを示唆します(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第8節」)。

また、システム開発の内製化(自社主導)比率は、国際比較で日本が相対的に低い傾向が示されています。自社主導で開発している(「ほぼすべてを自社エンジニア」+「主に自社、一部外部」)との回答は日本で35.7%にとどまる一方、海外では約80%~90%との回答が示されています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。

- M&A観点

- 内製化が進みにくい市場構造では、外部ベンダー(SI/運用/セキュリティ)の役割が大きく、ロールアップ(同業統合)によりPM/標準化/採用力を束ねる合理性があります。特にデータセンター運用、24/365監視、PMO、特定業界に強い開発拠点の獲得は、買収後に共通基盤(監視、ID、ログ、開発標準)を横展開しやすく、PMIでシナジーが出やすい論点です。

- 参考URL

-

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第8節 データセンター市場及びクラウドサービス市場の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第11節 デジタル活用の動向)」

需要側ファクター

需要側では、企業のIT/DX投資(設備投資・サービス購入の双方)が主要ドライバーです。民間企業による情報化投資(2015年価格)は2023年に16.0兆円で、前年比1.1%減でした。内訳ではソフトウェア(受託開発およびパッケージ)が9.8兆円となり、全体の約6割を占めます。民間企業設備投資に占める情報化投資比率は2023年に17.5%(前年差-0.4ポイント)でした(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第1節」)。

また、企業のデジタル化は「未実施が多い」こと自体が潜在需要の大きさを示します。日本では、デジタル化に関連する取組が未実施(「実施していない、今後実施を検討」9.8%+「実施していない、今後も予定なし」40.6%)との回答が約50%で、企業規模別では大企業で約25%、中小企業で約70%が「未実施」とされています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。

働き方の面では、テレワーク導入企業は47.3%とされ、感染症拡大後に普及した一方で、2022年以降は減少傾向との記述があります(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。テレワークやオンライン会議の定着は、ゼロトラスト、ID管理、端末管理、SASE、VPN代替等の需要につながります。

生活者側のデジタル接点も拡大しています。2024年の世帯保有率はモバイル端末全体が97.0%、スマートフォンが90.5%、パソコンが66.4%で、個人のインターネット利用率は85.6%です(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。B2C領域では、UI/UX、決済、広告、コンテンツ、コミュニティ運営等の需要を下支えします。

- M&A観点

- 需要側の「未実施率の高さ」と「内製化比率の低さ」は、業務特化SaaS、業界特化SI、BPO×IT(業務運用とシステムを束ねる)に拡張余地があることを示唆します。買い手は顧客基盤(継続課金、解約率、アップセル余地)と業務ドメイン知見を重視し、売り手はKPI(稼働率、粗利率、チャーン、NRR)の定義統一を進めることで、デューデリ時の説明コストを下げやすくなります。

制度・規制・DX

IT業界の制度面では、データ/プライバシー、通信・プラットフォーム、サイバーセキュリティ、知的財産(著作権/OSS)に関する遵守が基盤になります。特に個人情報については、委託先管理、第三者提供、越境移転、漏えい時対応、仮名加工情報/匿名加工情報等の論点があり、SaaS・受託開発・運用監視のいずれでも契約/運用に影響します。

個人情報保護委員会は、法令・ガイドライン等を体系的に整理しています(個人情報保護委員会「法令・ガイドライン等」)。また、ガイドライン(通則編)は、取得・利用・安全管理措置・委託・第三者提供等の実務論点に関する基本文書です(個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」)。

顧客企業側の制度対応(電子帳簿保存、適格請求書等保存方式(インボイス)等)は、会計・請求・ワークフロー・ID統合・電子契約・監査ログ整備など、周辺領域のIT需要を生みやすいテーマです。制度対応は納期が固定されやすく、短期的にはSI需要を押し上げる一方で、仕様変更や解釈差が生じると手戻りコストが顕在化しやすい点に留意が必要です。

- M&A観点

- 規制対応・監査対応が重い領域では、ISMS等の認証、監査証跡(ログ/権限/変更管理)、法務・セキュリティ人材を備える企業の価値が相対的に上がりやすいです。買い手はデューデリで「委託先管理」「再委託」「越境移転」「インシデント履歴」「監査対応実績」を重点確認し、PMIでは規程・契約雛形・ログ基盤・権限設計を早期に統合することが有効です。

供給・ロジスティクス/サプライチェーン(IT業界向け解釈)

IT業界の供給制約は、原材料物流よりも、クラウド基盤・データセンター電力・回線、そして特定ベンダー依存(ベンダーロックイン)として現れやすいです。クラウドインフラ市場は大手集中が進んでおり、2024年第2四半期時点でAmazonが約32%、Microsoftが23%、Googleが12%とされます(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第8節」)。

この構造下では、価格改定・為替・リージョン制約・障害時の影響が、顧客企業のBCPやコスト構造に直結します。加えて、サプライチェーン攻撃やOSS脆弱性の連鎖に備え、SBOM(Software Bill of Materials:ソフトウェア部品表)整備、脆弱性管理、依存関係の可視化、パッチ適用SLAなどの「供給網の品質管理」が重要になります。

- M&A観点

- マルチクラウド/ハイブリッド運用、運用監視(NOC/SOC)、脆弱性管理、ID基盤を持つ企業の獲得は、特定ベンダー依存リスクの分散と、障害・インシデント対応力の底上げに直結します。PMIでは運用手順(Runbook)と監視基盤(ログ、SIEM、アラート運用)の統合を先行させることで、買収後の品質ブレを抑えやすくなります。

- 参考URL

-

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第8節 データセンター市場及びクラウドサービス市場の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第11節 デジタル活用の動向)」

人材

IT人材は慢性的な需給逼迫が論点になりやすく、職種別(開発、インフラ、セキュリティ、データ、PM/PMO、UI/UX等)に不足感が異なります。経済産業省の資料では、IT人材不足が現状約17万人から2020年に約37万人、2030年に約79万人へ拡大するとの推計が示されています(経済産業省「IT分野について(資料)」)。

また、企業のデジタル化の障壁として「人材不足(48.7%)」が最大項目となった調査結果も示されており、需要拡大と供給制約が同時に進行しやすい環境です(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。

生成AIの活用は、コーディング支援・テスト自動化・ドキュメント生成等を通じて生産性向上の可能性がありますが、要件定義、アーキテクチャ設計、セキュリティ、データガバナンス、顧客折衝といった上流・横断機能の不足は解消しにくく、PM/セキュリティ人材の獲得が競争力の源泉になりやすいです。

- M&A観点

- 人材獲得型M&A(いわゆるAcqui-hire)は有効な選択肢ですが、買収後の離職が価値毀損に直結します。PMIでは、評価制度・報酬レンジ・アサインルール・リモート勤務制度・資格手当等を早期に整合させ、案件採算(単価、工数、外注条件、請求サイト)を統一KPIで可視化することが重要です。

ガバナンス/広告・品質/コンプライアンス

サイバー/品質は、IT業界の信用コストそのものです。世界のサイバーセキュリティ市場(売上高)は2024年に867億USD(前年比9.7%増)とされ、投資拡大が続いています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第10節」)。

国内でも、情報セキュリティ製品市場(売上高)は2023年に5,574億400万円(前年比12.0%増)で、内訳としてセキュリティソフトウェア市場が4,965億1,100万円(全体の89.1%)、セキュリティアプライアンス市場が608億9,300万円(同10.9%)と示されています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第10節」)。

攻撃環境の厳しさを示す指標として、NICTの大規模サイバー攻撃観測網(NICTER)のダークネット観測で確認された総観測パケット数は、2024年に約6,862億パケットで、2015年(約632億パケット)の10.86倍とされています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第10節」)。

また、不正アクセス行為の禁止等に関する法律(不正アクセス禁止法)違反事件の検挙件数は2024年に563件で、前年より42件増加したとされています(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第10節」)。

- M&A観点

- デューデリでは、重大インシデントの有無だけでなく、SLA/障害対応、権限管理、ログ保全、委託先管理、脆弱性管理、開発標準(レビュー、CI/CD、秘密情報管理)を定量・証跡ベースで確認することが、買収後の想定外コスト(是正、顧客補償、再監査)を抑える鍵になります。PMIでは、ID/権限、ログ/SIEM、SOC連携、インシデント報告フローの統合を優先し、品質の底上げを先に行うことが有効です。

IT業界の今後の課題と展望

利益率圧迫

- 課題

- IT業界は人件費比率が高く、単価上昇が遅れると粗利が毀損しやすいです。特に受託/SESは「単価×稼働率×人数」に売上が連動するため、採用単価の上昇、外注比率の上昇、検収遅延、赤字PJの増加が重なると、利益率が急低下します。クラウド/データセンターの利用・運用費も増えやすく、為替や価格改定の影響を受けます。

- 対応策

- 案件別採算の可視化(見積根拠、工数実績、外注単価、再委託条件、検収条件)を標準化し、粗利KPIを「PJ別」「顧客別」「プロダクト別」に分解して管理します。価格交渉では、SLA/セキュリティ要件/監査対応を含む総工数を契約に反映し、値上げだけでなく「スコープ定義の厳格化」「運用の標準化」「自動化投資(テスト、監視、IaC)」で原価を抑えます。

- M&A観点

- 高粗利の保守運用、セキュリティ、特定業界SaaS、データ分析などを取り込むことで、ポートフォリオ全体の粗利率を平準化できます。PMIの勘所は、原価計算の共通化(工数/外注/クラウド費の配賦ルール)、単価表・契約雛形の統一、請求サイト・検収条件の統一で、買収後に「利益が見えない」状態を避けることです。

人材確保とスキル転換(生成AI時代の開発体制、PM不足、セキュリティ人材、教育と定着)

- 課題

- 需給逼迫が続く中で、職種ミスマッチ(PM/セキュリティ/データが不足し、下流開発だけでは差別化しにくい)が顕在化します。企業のデジタル化の障壁として「人材不足(48.7%)」が最大項目となった調査結果もあり、顧客側の人材不足が要件定義遅延や手戻りを招くリスクもあります(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。

- 対応策

- スキルマトリクスを職種別に定義し、育成(資格、OJT、標準アーキテクチャ、セキュリティ訓練)と配置(PM/レビュー体制)をセットで設計します。生成AIは「個人の生産性向上」にとどめず、開発標準(プロンプト、レビュー観点、秘密情報の取り扱い、ログ)として組織に実装し、品質事故を防ぎます。

- M&A観点

- 人材獲得型M&Aは有効ですが、買収後の流出が最大リスクです。PMIでは、評価制度・報酬レンジ・役割定義(職位、テックリード/PMの責任範囲)を早期に明確化し、アサインの公平性(希望・スキル・稼働)を可視化することが重要です。

収益モデル転換(受託/人月依存から、準プロダクト化・サブスク化・運用収益化へ)

- 課題

- 受託/SES依存は、景気後退時に案件が減る、単価交渉が難しい、採用が成長の上限になる、といった構造課題があります。一方、SaaS/運用は継続課金で売上の再現性が上がる反面、解約率(チャーン)や導入・サポート体制が未整備だと赤字化しやすいです。

- 対応策

- 既存受託で蓄積した業務ノウハウを「テンプレート化(標準要件、共通機能、導入手順)」し、準プロダクトとして再利用率を高めます。KPIは、受託では稼働率/粗利率/赤字PJ比率、SaaSではARR/NRR/チャーン/CAC回収期間を明確に分け、同一組織で混在させる場合は会計・評価制度も分けて管理します。

- M&A観点

- 顧客基盤と継続課金を持つSaaS、運用監視、セキュリティ運用(MSS/SOC)を買収し、受託顧客へクロスセルする戦略が取りやすいです。PMIの勘所は、顧客ID/契約マスタの統合(契約期間、課金単位、解約条件)、サポート体制(問い合わせ分類、SLA、エスカレーション)の統合、プロダクトロードマップの優先順位付けです。

サイバー/品質・信頼性(サプライチェーン攻撃、脆弱性、監査・認証、BCP)

- 課題

- 攻撃環境の厳格化により、セキュリティ事故は直接コスト(復旧、補償、監査)だけでなく、売上毀損(解約、入札停止)にもつながります。NICTER観測で、2024年に約6,862億パケットが確認され、2015年比10.86倍という指標は、攻撃トラフィックが高水準であることを示します(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第10節」)。

- 対応策

- ゼロトラスト、ID/権限、ログ統合、脆弱性管理、SBOM、サプライヤー監査、インシデント訓練を「経営KPI」に落とし込みます。例えば、重要資産のMFA適用率、脆弱性の修正SLA遵守率、監査指摘の是正リードタイム、DR訓練の達成率などを定義します。

- M&A観点

- セキュリティ専業、認証/監査に強い企業、運用監視(SOC)を取り込むことで、グループとしての入札要件対応力が上がります。PMIの勘所は、ログ/監視の統合(SIEM、チケット、アラート運用)、インシデント報告の統一(誰が/いつ/何を/どこへ)、顧客向けSLAと社内運用SLAの整合です。

データ/AI活用(データガバナンス、顧客ID/CRM、AI導入ROI、著作権・機密・個人情報)

- 課題

- 生成AI・分析基盤の導入は拡大が見込まれますが、データの所在・品質・権限が整っていないとROIが出にくいです。個人情報・機密情報の取り扱い、学習データの適法性、OSS/著作権の論点が絡み、導入スピードとリスクがトレードオフになりがちです。

- 対応策

- データ分類(個人情報/機密/公開等)、アクセス制御、監査ログ、データ品質指標(欠損率、更新頻度)、AI利用ポリシー(入力禁止情報、再現性、検証手順)を整備し、AI導入案件は「業務KPI(時間短縮、誤り率低下、売上増)」に紐づけて評価します。

- M&A観点

- データ資産を持つ企業や、業界特化のデータモデル/AIワークフローを持つ企業の獲得は、横展開の起点になります。PMIの勘所は、データ辞書・ID体系・権限管理の統合、データ連携基盤(ETL/ELT、API、ログ)の統合、AIの評価指標(精度だけでなく業務効果)を統一することです。

取引適正・法務(下請構造、契約・検収、知財、OSS、データ越境)

- 課題

- 受託/多重下請構造では、契約の曖昧さが採算悪化と紛争リスクを生みます。要件未確定のまま進む開発、検収条件の不明確さ、著作権・成果物帰属、OSSライセンス違反、越境データ移転の扱い等が、後から重大なコストになり得ます。

- 対応策

- 契約雛形(成果物定義、検収、変更管理、再委託、セキュリティ、監査、知財帰属)を標準化し、見積時点で変更管理(Change Request)を契約運用に組み込みます。OSSはSBOMとライセンススキャンを工程に組み込み、レビュー/リリースゲートにします。

- M&A観点

- 取引適正・法務体制が整った企業は、グループ全体のリスクを下げる基盤になります。PMIの勘所は、契約マスタ統合(検収、請求、再委託条件)、テンプレートの統一、案件採算データ(工数・外注・粗利)の統合で、買収後に不採算案件が顕在化するのを防ぐことです。

- 参考URL

- 個人情報保護委員会「法令・ガイドライン等」

再編の地合い(倒産・廃業、金利/資金調達、IPO環境等)

- 課題

- 人材コスト上昇と価格転嫁の遅れ、クラウド費の増加、セキュリティ対応コストの増加により、規模が小さい受託/SES事業者ほど利益率が圧迫されやすい局面があります。金利や信用環境の変化があると、運転資金(外注支払と検収入金のタイムラグ)を抱える企業の資金繰りリスクが増えます。

- 対応策

- 案件ポートフォリオの見直し(粗利率、回収条件、検収遅延、顧客集中度)と、資金繰りKPI(請求サイト、外注支払サイト、前受比率、与信枠)を整備します。スタートアップ連携では、プロダクトの継続性(ロードマップ、セキュリティ、顧客サポート)を重視し、PoC止まりを避ける運用設計が必要です。

- M&A観点

- 買い手は、採用・標準化・セキュリティ投資をスケールで吸収できるため、ロールアップにより収益性改善余地を作りやすいです。売り手は、資金繰りの余裕があるうちに「粗利の再現性(KPI管理)」と「品質/セキュリティの証跡」を整備すると、交渉力を維持しやすくなります。PMIの勘所は、与信・請求・検収の統一と、外注契約条件の統合です。

今後3〜5年の簡易予測

- ベースシナリオ

- 国内のデジタル化は未実施が約50%という調査結果が示されており(未実施9.8%+未実施で予定なし40.6%)、段階的な導入需要が継続すると見込まれます(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第11節」)。クラウドは2024年に4兆1,423億円(前年比26.1%増)まで拡大しており、当面は移行・最適化・運用の複合需要が続く可能性があります(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第8節」)。

- KPI例

- 売上成長率+5%〜+10%、受託稼働率85%〜90%、粗利率+1.0〜+2.0ポイント、SaaSチャーン年率10%未満、NRR110%以上。

- M&A観点

- 業界特化SaaS/運用/セキュリティを組み合わせ、受託の粗利変動を抑えるポートフォリオ構築が有効です。

- 上振れシナリオ

- 生成AIの業務実装が進み、内製化・標準化が加速してプロダクト化が進展する場合、単価に依存しない成長余地が広がります。データセンター市場が2028年に5兆812億円へ拡大する予測もあり、基盤投資と周辺サービス(運用監視、セキュリティ、DR)の需要が強くなる可能性があります(総務省「令和7年版 情報通信白書 第Ⅱ部 第1章第8節」)。

- KPI例

- SaaS ARR成長率+20%以上、NRR120%以上、CAC回収12カ月以内、受託の赤字PJ比率5%未満。M&A観点では、プロダクト/IP獲得型(AIワークフロー、業界データモデル)と、運用基盤獲得型(SOC/NOC)を組み合わせ、クロスセルで上振れを取りに行く戦略が取りやすいです。

- 下振れシナリオ

- 景気後退等でIT投資が抑制され、受託案件が延期・縮小し、単価が伸びない場合、稼働率低下が利益率を直撃します。加えて、セキュリティ事故が発生すると、解約や入札停止などの二次被害が生じ得ます。KPI例:稼働率80%割れ、粗利率-2.0ポイント、売上成長率0%近辺、SaaSチャーン年率15%超。M&A観点では、防衛的には、固定費圧縮と同時に「不採算案件の整理」「運用の標準化」をPMIで実行できる買い手との統合が合理的になり得ます。買い手はデューデリでインシデント履歴と是正能力を重視し、買収条件(表明保証、補償、追加買収対価)に反映することが多くなります。

まとめ

日本のM&Aの歴史を振り返ると、株式会社制度が日本で正式な法制度として誕生したのは明治維新以降であるといわれています。ただ、M&Aを「対価を伴うビジネスのオーナーチェンジ」として捉えると、江戸時代から、ビジネスの譲渡という意味でのM&Aが存在したと言われています。戦前には日本の基幹産業である紡績業界において鐘ヶ淵紡績(2004年に解散したカネボウ)などの三大紡績企業がM&Aによって成長しました。東京電燈(現東京電力)などの電力業界においても、5大電力企業が、国内に数多く点在していた電力会社をM&Aにより再編しました。1990年代に入ると、三菱銀行と東京銀行の統合により東京三菱銀行が誕生するなど、銀行業界においてM&Aによる再編が加速しました。

IT業界は国内で数少ない成長産業であり、今後基幹産業となっていく市場です。現在の市場規模は約18兆円、IT人材は100万人と言われています。自動車などの製造業を見ても400万人が従事すると日本の基幹産業と同じ位置に達するといわれています。IT人材の育成もさることながら、過去日本の基幹産業がM&Aによる再編を経てきたことを見ると、IT業界のM&Aによる再編も今後加速することが予想されます。

IT業界をはじめM&Aが浸透してきた日本ですが、複数回M&Aを実施している企業自体はまだまだ多くありません。M&Aにもラーニング効果があるため、設備投資、採用、育成等と同じように、回数を重ねるごとにM&Aの成功確率も上がってきます。M&Aの巧者としてたびたび名前の挙がる日本電産(現:ニデック)は、1984年から2025年の間に国内外で75社のM&Aを行っています。“回るもの、動くもの”に特化してM&Aを行ってきた同社には、M&Aを実行した後の企業をさらに成長させるためのPMIの型があると言われています。そんなM&Aの巧者もM&Aをはじめた当初は、トップの永守氏自身がグループに入れたい企業を口説くために、毎年年賀状を送って口説いていたというエピソードもあります。

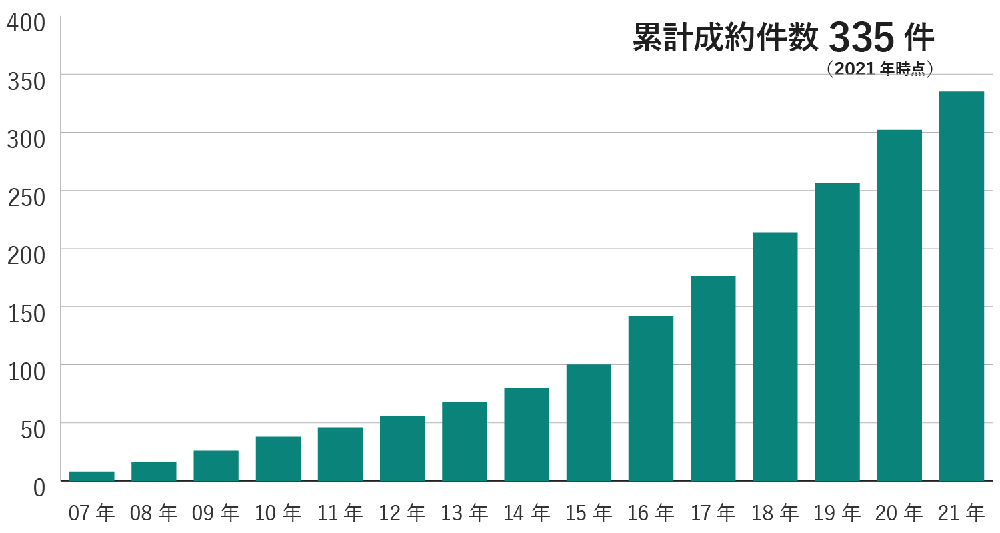

IT業界におけるM&Aは年々増加していますが、IT・ソフトウェアに精通したM&A仲介会社は多くありません。日本M&Aセンターでは、いまからおよそ8年前、上場しているM&A仲介会社で初めて、IT業界のM&Aに特化した専門チームを設立しました。IT業界の関わるM&Aは年々増加し、当社のIT企業の成約件数は累計350件※を超え、圧倒的な成約実績があります。

※2023年1月時点

M&A仲介会社はすべてのプロセスに関わるため、スムーズな交渉を実現うえで、業界の知見があるかどうかは非常に大切です。ご検討段階の方も、まずはお気軽にご相談ください。

売却の無料相談

買収の無料相談

- 参考URL

-

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第11節 デジタル活用の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第8節 データセンター市場及びクラウドサービス市場の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第1節 ICT産業の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第8節 データセンター市場及びクラウドサービス市場の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第7節 ICTサービス及びコンテンツ・アプリケーションサービス市場の動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第10節 サイバーセキュリティの動向)」

総務省「令和7年版 情報通信白書(WARP収集:第Ⅱ部 第1章第11節 デジタル活用の動向)」

経済産業省「令和6年度 電子商取引に関する市場調査(結果公表資料)」

経済産業省 商務情報政策局「IT分野について(資料)」

個人情報保護委員会「法令・ガイドライン等」

個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」

IT業界における

M&A・事業承継活用のメリット

IT業界におけるM&A活用のメリットをご紹介します。

- 譲渡側のメリット

-

- 後継者問題を解決できる

- オーナー社長は個人保証や担保提供から解放され、ハッピーリタイアができる

- 個人保証や担保提供から解放されたうえで役員等として継続してかかわることも可能

- 優秀な技術者の獲得

- 新しい技術の習得

- 事業意欲旺盛な会社との協業により、相互に発展することが可能

- 適切な会社に譲渡すれば、社員の雇用は保証され、成長機会も増える

- 譲受側のメリット

-

- 売上規模・シェアの拡大が見込める

- 事業多角化・新規事業への参入

- 人材の獲得・技術力の向上

- シナジーの創出

- バリューチェーンの補完・関連事業領域の拡大

- リスク分散ができる

- コストの削減・財務力強化(管理部門コストなど)

IT業界で

M&A・事業承継を実行する際のポイント

IT業界でM&Aを実行する際に注意すべきポイントには、下記のようなものがあります。

-

人材に関する留意点

― 優秀な人材の確保(年齢、人数、得意分野、流出懸念)

― 労務問題(未払い残業代の有無)

-

営業に関する留意点

― 独自客の有無、比率

― オーナーと関係性の高い取引先がないか、引退後も取引継続が可能か - 財務問題

- コンプライアンス

- ガバナンス・管理体制

ここでは一般的なポイントをご紹介させていただいておりますが、実際には、個別事情を勘案すると大きく変わります。また、業界によっては独自の規制や商習慣が存在するため、M&Aの仲介を行ううえで、それぞれの業種・業界の特性を正しく理解していることが非常に大切です。日本M&Aセンターでは各業界に精通したコンサルタントが所属しているため、専門性の高いサービスを提供させていただくことが可能です。

当社では秘密保持を厳守のうえ、個別相談を無料でお受けしています。当社は全国に拠点を展開しております。気になることがありましたら、お気軽にお問い合わせください。

IT業界における

M&A・事業承継の価格相場

IT業界のM&Aにおける価格や相場感について説明いたします。まず、中小企業のM&Aには明確な相場が存在せず、最終的な価格は売り手と買い手の交渉によって決まることが特徴です。M&Aの価格は、業種や企業の規模、人材の質、財務状況、ブランド力、将来性、市場環境など、多岐にわたる要素によって変動します。そのため、個別の状況を考慮しながら価格が算出されることになります。

M&Aの価格算定にはいくつかの評価方法がありますが、その中の一つに「取引事例法」があります。取引事例法は、過去のM&A事例の中から、事業内容や地域、財務指標が似ている企業の売買実績を基に価値を評価する方法です。取引事例法において重要なのは、類似の取引事例を参考にすることですが、類似条件を見つけるためには、相当数の事例を蓄積する必要があります。非上場企業のM&Aの多くが非公開情報であることから、他社の実績を参考にすることはハードルが高い方法でもあります。その点、日本M&Aセンターでは、M&Aにおいて成約実績10,000件超、M&A成約件数で世界No.1*のギネス世界記録™に5年連続で認定されるなど、豊富な実績があります。事業内容や地域、財務指標に基づく似た会社の売買事例を選定し、一定のルールに従って公正な価値評価を行うことが可能です。こちらから当社の株価算定シミュレーションを体験することができます。

※ギネス世界記録™:M&Aフィナンシャルアドバイザリー業務の最多取扱い企業 2020~2023年に続き、5年連続でギネス世界記録™に認定

次に、より高い評価を得て会社を高く譲渡売却するためには、よりシナジーのある買い手を見つけることが重要です。M&Aの最終価格は、売り手企業と買い手企業の交渉によって決まるため、買い手が「この会社が欲しい」と思う要素を増やしていく必要があります。例えば、現在、IT業界の市場では人材不足が全体的な問題となっており、若くて優秀な人材を採用できる利点がある場合、買い手企業にとってM&Aの魅力が増します。

さらに、コンプライアンスやガバナンスに関する問題も重要な要素です。具体的には、顧客とのトラブルが存在しないか、社会保険への適切な加入状況が確認されることが求められます。これらの問題があると、潜在的な費用や負債として見なされ、価格交渉において不利な要因となり得ます。これらの要素が事前にクリアである場合、買い手企業も安心してM&Aを進めることができ、価格交渉もスムーズに進行しやすくなる傾向があります。

最後に、M&Aを成功させるためには、総合的に企業の魅力を高める努力が欠かせません。これは、価格評価への影響だけでなく、交渉の流れにも深く関わる要素であるといえるでしょう。

なお、実際には個別の業種や取引環境等によって価格相場は変動しますし、場所や経営状態によっても大きく左右されます。初期的なご相談や、簡易的な株価診断は無料にておこなっておりますので、よりくわしく評価や課題について聞きたい方は、弊社コンサルタントから詳細をご説明いたしますので、お気軽にご相談ください。

株式会社日本M&Aセンター

業界別M&Aレポート編集部は、日本M&Aセンターの社員によって執筆・運営されています。各業界・業種のM&Aや事業承継に関する情報、トピックをお届けします。

IT業界のM&A・事業承継動向を動画で解説

当社のM&Aコンサルタントが、IT業界の特徴とM&Aの動向を分かりやすく解説します。

IT業界の

M&A・事業承継仲介実績

日本M&Aセンターが仲介・支援して成約したIT業界のM&A案件をご紹介します。

※現在、2026年3月までの実績を掲載しています。次回の更新(2026年4月~6月分)は2026年7月30日以降の予定です。

| 譲渡・売却企業 | 譲受・買収企業 | |

|---|---|---|

| 2026年3月 | その他IT関連(北海道・東北) | 介護・福祉(関東) |

| 2026年3月 | 受託開発ソフトウェア(関東) | 受託開発ソフトウェア(関西) |

| 2026年3月 | 受託開発ソフトウェア(関東) | 受託開発ソフトウェア(関東) |

| 2026年3月 | 受託開発ソフトウェア(関東) | 受託開発ソフトウェア(関東) |

| 2026年3月 | webメディア(関東) | セールスプロモーション(関西) |

| 2026年3月 | 教育関連サービス(関東) | 受託開発ソフトウェア(関東) |

| 2026年2月 | 受託開発ソフトウェア(中国・四国) | その他IT関連(中国・四国) |

| 2026年1月 | 食品卸売(関西) | 自社ソフトウェア開発(関西) |

| 2025年12月 | 受託開発ソフトウェア(関東) | プラント関連(九州・沖縄) |

| 2025年12月 | 受託開発ソフトウェア(関東) | 受託開発ソフトウェア(関東) |

IT業界の

最新のM&A・事業承継事例インタビュー

IT業界のM&A件数は10年連続で増加し、業界内にとどまらず異業種とのM&A事例も増加しているのが特徴です。当社がM&Aをお手伝いさせていただいた事例を、経営者様へのインタビュー形式でご紹介します。

-

創業2期目のスタートアップ企業が更なる成長実現のため譲渡。ジャフコグループと共に短期間でIPOを実現

譲渡:東京都台東区 ディープラーニング技術を搭載したAIエンジンの開発・提供、AIの活用に関するコンサルティング支援、AI 人材育成支援、AIメディア事業

譲受:創業2期目にして成長を加速させるべく、日本を代表するベンチャーキャピタルへのグループインを選択し、IPOを実現したAVILENの成長戦略を伺いました。

-

国内外で20社を譲り受け、事業成長を加速。M&Aを通じて多様性のある会社に進化

譲渡:

譲受:東京都新宿区 グループ会社の事業活動の支配・管理及びこれに付帯または関連する業務 (グループの主な事業:サービス・ライフサイクルソリューション事業/国内ソリューション/海外ソリューション/メディア・コンテンツ)BPO事業を中心に、成長を続けるポールトゥウィンホールディングスグループ。売上高目標1,000億円を目指す同社のM&A戦略について伺いました。

-

M&Aは自分の事業をさらに世の中で活かしていくための1つの有効な手段です

譲渡:

譲受:愛知県名古屋市 情報通信関連機器・FA関連機器・光学関連機器製造業高品質で価値ある製品を生み出すために、様々な企業とのM&Aでグループとして成長を続けるテクノホライゾン。グループでシナジーを生み出す仕組みを伺いました。

IT業界の

セミナー情報

当社では、M&Aや事業承継をはじめ、経営に役立つさまざまセミナーを開催しております。ぜひご参加ください。

業界別M&A・事業承継の動向

主要な業界

関連業界