ホテル・旅館・温浴施設業界のM&Aと事業承継の動向・案件情報最新版

ホテル・旅館・温浴施設業界に関する最新のM&A動向をご紹介します。 近年の市場推移やトピックス、業界再編にまつわる情報、ホテル・旅館・温浴施設業界の周辺業界を含めたM&A・事業承継の事例をわかりやすく解説しています。 また、日本M&Aセンターが取り扱う最新のM&A案件、当社仲介によりM&Aを実行された経営者様の事例、 各業界の動向やM&A(第三者承継)への理解を深めるセミナー情報などもご紹介します。

更新:

ホテル・旅館・温浴施設業界の

M&A案件(売却・事業承継案件)

一覧を見る

-

No.17181

旅館業 東海地方2億円未満後継者不在・全国ランキングでも上位に入るブランド力 ・観光業でも盛り上がる地域にある立地と安定した集客力 ・圧倒的なコストパフォーマンス

東海地方2億円未満後継者不在・全国ランキングでも上位に入るブランド力 ・観光業でも盛り上がる地域にある立地と安定した集客力 ・圧倒的なコストパフォーマンス -

No.17176

ビジネスホテルの運営

四国地方2億円未満後継者不在・駅近 ・100室以上 ・高収益 -

No.16658

ホテル業

九州・沖縄地方非公開後継者不在当地域の観光名所に近い立地にある -

No.16715

ホテルの運営

九州・沖縄地方2億円未満後継者不在大規模修繕直後であり外観・内観は極めて綺麗であり、大きな修繕は特段不要である -

No.16496

ホテル業

北海道2億円未満後継者不在対象地域の中心部に立地する

売却の無料相談

買収の無料相談

⽬次

ホテル・旅館・温浴施設業界の概要とM&A動向

ホテル・旅館業界のM&Aは、近年非常に活発になっています。

まず、地方の老舗旅館や中小規模の宿泊施設では、経営者の高齢化と後継者不足により、廃業かM&Aの選択を迫られるケースが増えています。また、コロナ禍で打撃を受けた業界ですが、2022年に入ってからは、新型コロナウイルス感染症に関する水際措置が徐々に緩和され、2023年以降、訪日外国人観光客のインバウンド需要が急回復しました。都市部や観光地を中心に、成長機会を狙って投資・買収が進んでいます。大手ホテルチェーンや投資ファンドが、ブランド力・運営ノウハウを活かして、地方旅館や中小ホテルをグループ化するケースがあります。とくに、REIT(不動産投資信託)や私募ファンドが積極的なアプローチを見せています。古い体質や非効率な運営体制を持つ旅館に、IT導入やリブランディングの余地があるとして、DX・再生投資目的の買収も増えています。

旅館業の種別

日本の旅館業法では、旅館業を「ホテル」、「旅館」、「簡易宿所」、「下宿所」の4つに分類しています(図)。ホテルはさらにシティホテル、ビジネスホテル、リゾートホテルなどに細分化することができます。シティホテルは価格帯が広く、主として都心に立地し、結婚式や記念式典に利用される宴会場やレストランを有するタイプや、スパや遊園地などのアミューズメント施設を有するタイプがあります。ビジネスホテルはビジネスマンをターゲットとし、アクセスや利便性を考慮し、宿泊に特化した業態です。リゾートホテルは観光地に立地し、主としてプライベートでの利用、家族での利用をターゲットとした業態です。

図1 日本の旅館業の分類(旅館業法)

| 種類 | 内容 | 代表例 |

|---|---|---|

| ホテル | 洋式の構造及び設備を主とする施設を設けてする営業 | シティホテル ビジネスホテル リゾートホテル |

| 旅館 | 和式の構造及び設備を主とする施設を設けてする営業 | 温泉旅館 割烹旅館 |

| 簡易泊所 | 宿泊する場所を多数人で共用する構造及び設備を設けてする営業 ホテル・旅館の規格未満 |

カプセルホテル ユースホステル 山小屋 キャンプ場 |

| 下宿営業 | 1月以上の期間を単位として宿泊させる営業 | 学生寮 社会人寮 |

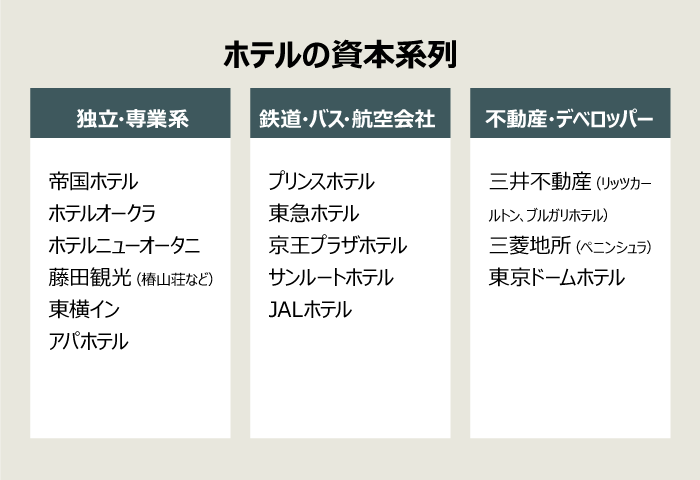

旅館・ホテル業の主要プレーヤーと運営方式

中小企業の場合には、単一事業としてホテル・旅館業を行っていることが多いですが、業界の大手プレイヤーは必ずしもそうではありません。資本系列で旅館・ホテル業を見てみると、専業系、鉄道航空バス会社系、不動産デベロッパー系に分類することができます。それぞれの宿泊施設例は以下の通りです。

宿泊施設は個人経営からホテルチェーンまで様々な規模があり、ホテルチェーン展開は中規模以上のホテルで有効とされています。所有直営、リース、運営委託、フランチャイズの4つの事業形態があり、それぞれ事業内容やリスクが異なります。

日本の伝統的なホテル経営において、かつては土地・建物の所有者がホテルの経営まで担う手法が一般的でしたが、近年は、ホテルの不動産・建物の所有と、運営を分離させる事業形態が増加しています。

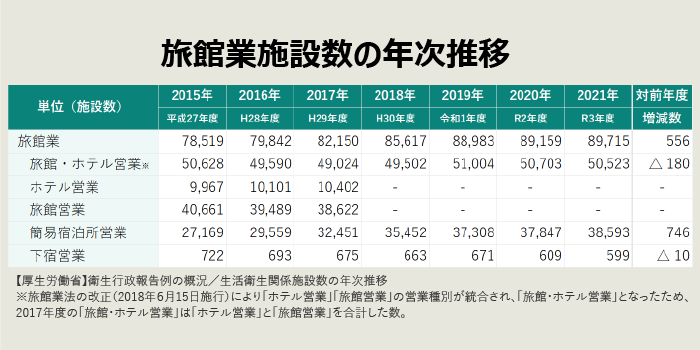

2020年から大流行した新型コロナウイルス感染症の影響で、旅館業は大打撃を受けており、非常に厳しい外部環境にさらされました。まずはコロナ前の旅館業施設数を見てみましょう。

厚生労働省の衛生行政報告によると、2019年度においては旅館・ホテルが51,004施設、簡易宿泊所が37,308施設、下宿所が671施設となっており、旅館業の6割がホテルか旅館です。同報告では2017年度までは旅館とホテルは別個に施設数の集計をしており、2017年においては旅館が38,622施設、ホテルが10,402施設と旅館業で旅館が最も多い業態となっています。旅館は家族経営で行う小規模のタイプもあることから収容可能数、客室数は少ないケースが多いものの、施設数としてはホテルよりも数が大きくなっています。

施設数の推移を2019年までの5年間で見てみましょう。

市場の推移と需要動向

2019年には旅館業全体では88,893施設あり、毎年1,000施設から3,000施設が増加しています。施設業態別に2015年と2019年を比べてみると、ホテル・旅館業は376施設の増加である一方、簡易宿泊は10,139施設と37%という驚異的な増加率です。ホテル・旅館業の増加数が比較的小さい理由は、旅館の減少にあります。旅館は2017年直近3年間の推移だけでも年間約1,000施設の減少となっています。ここから旅館の減少数を上回る勢いでホテル施設数が増加していることが見て取れます。

2000年から2017年で旅館施設数は50,846施設から38,622施設と7年間で12,224施設減少しており減少率はやや緩やかになってきていますが、業態のトレンドがホテルになってきていることを示唆しています。また、旅館・ホテルと簡易宿泊所では客層が異なりますが、2019年直近1年ではホテル・旅館と簡易宿泊所いずれも2,000施設弱の増加となっていますので、幅広い層で宿泊施設の需要があったことが推測され、2019年までは旅館業全体としては市況の良さが伺えます。

市場の概況

観光庁の旅行統計調査では、延べ宿泊者数が2018年には5億3,800万人、2019年には5億9,595万人と6億人にのぼる勢いで、前年の約10%増加となっています。

日本人の宿泊者数も増えていますが、増加率として特筆すべきは訪日外国人の増加による宿泊者の増加です。訪日外国人はNTO(日本政府観光局)「訪日外国人旅行者数の推移」によれば、2011年の東日本大震災以降2019年まで絶えず増加傾向にありました。特に、2015年以降の伸び率は凄まじいものがあり、1,341万人から1,974万人と前年比47%増となっています。これは中国での訪日ビザの要件緩和や円安などが影響していると言われています。2019年には訪日外国人観光客は3,188万人に及び、これは2014年の1,341万人の2.4倍にもあたります。

中国人観光客の爆買いのニュースや、観光地での外国人の姿、観光案内版や交通機関に中国語・韓国語の併記が増えたことなどから、こういったインバウトの活況を肌で感じた人も多いのではないでしょうか。

2020年の新型コロナウイルス流行で大打撃

前述の通り、2019年まで、日本人旅行者・外国人旅行者共に堅調に伸びてきていましたが、2020年の年初より流行した新型コロナウイルス感染症の影響で、観光業は壊滅的なダメージを受けます。旅館・ホテル業や温浴施設も例外ではありません。訪日外国人数は激減し、国内旅行者も自粛のお願いにより激減、Go To トラベルキャンペーンで国内旅行者の回復が期待されたものの、再び感染者数が増加し、キャンペーンは中断となりました。レジャー業界にとって非常に大きな期待がかけられていた東京オリンピックは、海外からの観戦客の受け入れもなく、当初想定されていたような宿泊客の獲得が見込めない形となりました。

観光庁の宿泊旅行統計調査(第二次速報ベース)によると、2021年3月の延べ宿泊者数は2,729万人泊で、対2020年同月比では14%の増加であるものの、コロナウイルス流行前の2019年同月比では-46.6%となっています。2020年よりは回復しているものの、コロナ前に比べると宿泊者は半減しており、外国人に至っては97.2%の減少と、非常に厳しい状況におかれています。

東京オリンピックによる需要増を見込んで投資を行っていた矢先に訪れたコロナの大流行は、非常に大きな影響を与えることになりました。

コロナ禍からの回復動向

2022年に入ってからは、新型コロナウイルス感染症に関する水際措置が徐々に緩和されていきました。

4月には、1日当たりの入国者数の上限を1万人に引き上げ、6月に入ると、添乗員つきのツアー限定ではあるものの、外国人観光客の受け入れを再開しました。1日当たりの入国者数の上限も2万人に拡大しましたが、ビザ取得が必要で手続きに時間がかかることなどの理由から、訪日外国人観光客の数は伸び悩みました。

このような中でさらに見直しが行なわれ、10月11日から大幅に緩和されました。1日当たり5万人とされていた入国者数の上限が撤廃され、ツアー以外の個人の外国人旅行客の入国も解禁されるなど、コロナ禍前の状態に戻ることになりました。

2023年は、外国人による宿泊需要の増加が期待される一方、急速な回復に伴う設備へのコスト増や原材料高、人手不足と賃金上昇などが課題として表面化しています。小・零細規模の事業者では、こうした負担が経営を圧迫する可能性が高まっています。

ホテル・旅館・温浴施設業界をとりまく環境

本セクションでは、ホテル・旅館・温浴施設業界をとりまく環境を、近年の傾向をもとに整理・分析しています。

市場・宿泊・取引動向

観光庁「宿泊旅行統計調査(2024年 年間値)」によると、2024年の国内延べ宿泊者数は約6億5,906万人泊と推計されており、2019年比で+10.6%、前年比でも+6%台の増加となっています。コロナ禍で大きく落ち込んだ宿泊需要は、統計上もパンデミック前の水準を明確に上回る段階に入っています。

同調査では、日本人延べ宿泊者数は約4億9,460万人泊で2019年比+3%前後、外国人延べ宿泊者数は約1億6,447万人泊で同+40%超とされており、とくにインバウンド需要の回復・拡大が全体の底上げに大きく寄与していることがうかがえます。

施設タイプ別には、シティホテル・ビジネスホテル・リゾートホテル・旅館・簡易宿所(ゲストハウス・ホステル等)・温浴施設併設型複合施設など多様なフォーマットが存在しています。都市部や有名観光地では、インバウンド比率の高いホテルを中心に平均客室単価(ADR)や販売可能客室1室当たり売上(RevPAR)が上昇する一方、地方の小規模旅館・温浴施設では、価格競争圧力が依然として強く、単価改定が十分に進まないケースも見られます。

需要構造を見ると、延べ宿泊者数ベースでは依然として日本人が多数派ですが、単価の高いインバウンド客が増えていることで、売上高ベースでの外国人比率は高まりつつあります。訪日目的も、観光・レジャーに加え、MICE(会議・インセンティブ・学会・展示会)や長期滞在・ワーケーションなどへ多様化しており、施設側には用途別のサービス設計が求められています。

販売チャネルの面では、オンライン旅行代理店(OTA)の影響力が引き続き大きく、OTA経由の予約比率が高い施設も少なくありません。一方で、手数料負担や価格コントロールの観点から、自社公式サイトや電話予約等による直販比率を高めようとする動きも強まっており、チャネルミックスの最適化が収益改善の重要テーマとなっています。

価格動向としては、エネルギー・食材・人件費の上昇、建築・改装コストの高止まりなどを背景に、宿泊単価や入浴料金の段階的な引き上げが全国的に進んでいます。都市部のインバウンド需要に支えられたホテルでは価格転嫁を行いやすい一方、国内需要中心の地方施設では、値上げと稼働率維持のバランスを慎重に見極める必要があります。

統計の比較にあたっては、宿泊旅行統計調査の調査方式やカバー範囲が変更されている時期があるため、2019年以前と以後の長期時系列を読む際には、定義変更や対象拡大・縮小の影響に留意することが重要です。

- M&A観点:

- 市場・宿泊動向の観点からは、インバウンド需要の取り込みに成功している都市型・観光地型施設と、国内需要中心で単価・稼働の伸びが限定的な地域施設との「二極化」が進んでいます。投資家・事業会社は、対象施設の客室稼働率・ADR・RevPAR・インバウンド比率・チャネル構成などのKPIを精査し、上振れ・ベース・下振れそれぞれのシナリオでどの程度の収益変動があり得るかを前提に、案件評価を行う必要があります。

事業者・設備・拠点動向

厚生労働省「衛生行政報告例」および「旅館業の振興指針」によれば、旅館・ホテル営業の施設数は、2019年度の51,004軒と2023年度の51,038軒を比較すると、軒数ベースではほぼ横ばいから微増の状態にあります。一方で客室数は、同期間に約170万7,000室から約177万6,000室へと増加しており、施設当たりの平均客室数は旅館で約33.5室から約34.8室へ拡大しています。中長期的には、一定の大型化・高効率化の方向にあると整理できます。

施設規模別に見ると、都市部の大規模ホテルチェーンやリゾートホテルでは、宴会場・MICE対応設備・スパ・フィットネス・商業テナントなどを組み合わせた複合型開発が増えています。一方、地方の温泉地・観光地では、客室数数十室規模の家族経営旅館や、日帰り入浴中心の温浴施設が地域インフラとして機能しているケースが多く、同じ「宿泊・温浴業」といっても事業構造は多様です。

近年は、不動産所有と運営を分離するスキームが一般化し、ホテルREITや私募ファンドがアセットオーナーとなり、運営会社が賃貸借・マネジメント契約・フランチャイズ契約等により運営を担うケースが増えています。この結果、運営会社は資本負担を抑えつつ多拠点展開を図る一方、オーナー側は安定的な賃料・インセンティブ収入を追求する構図となっています。

拠点配置の観点では、インバウンド需要が集中する大都市圏・主要観光地への投資が厚くなる一方、人口減少が進む地方エリアでは、宿泊機能からサービス付き高齢者住宅や賃貸住宅への用途変更、オフィス・商業施設への転用なども一部で見られます。老朽化した中小旅館・温浴施設では、大規模改装や耐震工事に踏み切れず、事業承継・用途転換・売却の検討が進むケースも増えつつあります。

- M&A観点:

- 事業者・設備・拠点の視点からは、「アセットライト化が進む運営会社の再編」と「不動産オーナーと運営会社の関係再構築」がM&Aテーマとなりやすい領域です。運営会社同士の統合により、ブランド・運営ノウハウ・人材・システムを束ねるケースに加え、アセット取得と運営受託契約の付随承継を組み合わせるスキームも一般的になっており、案件ごとにリスク・リターンの配分をどう設計するかがポイントになります。

需要側ファクター(人口・観光・ライフスタイル)

総務省統計局「統計からみた我が国の高齢者」によると、2025年9月15日現在推計の65歳以上人口は3,619万人で、総人口に占める割合は29.4%と過去最高水準となっています。人口減少と高齢化は今後も進行が見込まれており、国内の旅行・温浴需要は「量の拡大」よりも「ニーズの質的変化」に軸足を置いた捉え方が重要になっています。

観光庁「旅行・観光消費動向調査」によれば、2024年の日本人国内延べ旅行者数は約5億3,995万人、そのうち宿泊旅行は約2億9,314万人とされています。2019年比では依然としてマイナス幅が残る一方、前年比ではプラス成長となっており、観光支援策やリベンジ消費も背景に、国内旅行市場は「回復局面から安定局面」へ移行しつつあります。

訪日外国人市場を見ると、内閣官房「観光の現状について」等によれば、2024年の訪日外国人旅行者数は約3,700万人と過去最高を更新し、インバウンド旅行消費額も約8.1兆円と推計されています。費目構成を見ると、宿泊費が約3分の1を占めており、宿泊・温浴施設にとってインバウンドは売上・利益面で極めて重要な需要源になっています。

ライフスタイル・価値観の面では、リモートワークの浸透を背景にしたワーケーション・長期滞在ニーズ、健康志向・ウェルネス志向の高まりによる温泉・サウナ・スパ需要の拡大、サステナビリティ志向の高まりによる環境配慮型宿泊や地域共生型の滞在プランなど、多様なニーズが顕在化しています。若年層を中心に、モノ消費からコト消費へとシフトする中で、「宿泊そのもの」よりも「滞在体験の総体」が選択の決め手となるケースも増えています。

- M&A観点:

- 需要側の変化を踏まえると、(1)インバウンド需要を取り込みやすい立地・プロダクト、(2)長期滞在・ワーケーションに対応した客室・サービス、(3)温浴・ウェルネス・サステナビリティを訴求できるコンセプト、といった要素を備えた対象は、今後も相対的に評価されやすいと考えられます。案件評価では、宿泊実績だけでなく、滞在目的・滞在日数・国籍・年齢層・予約経路などを分解した分析が重要になります。

制度・規制・DX

ホテル・旅館・温浴施設の運営には、旅館業法、住宅宿泊事業法(民泊新法)、建築基準法、消防法、温泉法、景品表示法、個人情報保護法など、多くの法令・ガイドラインが関わります。これらは、営業許可の取得・更新、用途地域・用途変更、避難・防火基準、温泉水質管理、料金・広告表示、宿泊者名簿・顧客情報の保管・利用方法など、日々の運営に直接的な影響を与えるものです。

税制面では、自治体ごとに導入されている宿泊税、温泉地の入湯税など、地域による違いも大きく、料金設定・表示方法・経理処理に反映させる必要があります。とくにインバウンド比率の高いエリアでは、税負担を踏まえた価格競争力の確保が課題となります。

デジタル化の観点では、予約・販売のオンライン化、チャネルマネージャーやレベニューマネジメントシステムの導入、セルフチェックイン・スマートロック等の非対面・省人化ソリューションの利用が広がっています。また、インボイス制度・電子帳簿保存法対応を背景に、請求書・領収書・帳票の電子化や、会計・販売管理システムとの連携も重要な実務テーマとなっています。

個人情報保護の観点では、宿泊者名簿・会員情報・Webアクセス履歴・行動データ等の取り扱いについて、個人情報保護法やガイドラインに沿った運用が求められます。海外OTAや外国籍企業のシステムとデータ連携を行う場合には、越境移転に関するルールへの配慮も必要です。

- M&A観点:

- 制度・規制・DXの面では、一定以上の規模を有するグループに統合されることで、法令対応・システム投資の固定費を分散しやすくなるメリットがある一方、買い手側のガバナンス基準に合わせて内部統制の水準を引き上げる必要が生じます。デューデリジェンスでは、許認可の状況、消防・建築関連の是正事項、個人情報保護体制、システム構成・契約などを詳細に確認し、PMI(M&A成立後の統合プロセス)における統合コストとリスク低減効果を見積もることが重要です。

供給・ロジスティクス/サプライチェーン

供給面では、建設・改装・修繕費用、エネルギー(電力・ガス・燃料)、リネン・アメニティ、食材・飲料、温泉設備・水資源管理費、外注清掃・警備・メンテナンス費用など、多様なコスト要素が存在します。近年は資材価格やエネルギー価格の上昇が続き、利益率圧迫要因となっています。

物流・調達に関しては、トラックドライバーの働き方改革に伴う「2024年問題」等を背景に、運賃上昇や配送制約が顕在化しており、とくに離島・山間部・積雪地域などでは、安定的な物流確保が課題です。これに対応して、地域内の事業者同士で共同配送や共同購買を行う事例や、セントラルキッチンや共通倉庫を活用して調達・在庫を集約する取組も見られます。

品質・安全面では、食品衛生法・温泉水質基準・レジオネラ菌対策などへの対応に加え、清掃・リネン・館内設備の衛生管理と記録の適切な運用が求められます。コスト削減と品質維持の両立が課題であり、どの水準を共通基準として定めるかは経営判断の重要事項となります。

- M&A観点:

- サプライチェーン面での統合は、スケールメリットを通じたコスト削減だけでなく、品質管理レベルや衛生基準の統一にもつながります。M&A後は、グループ全体で購買条件・物流網・品質基準・記録ルールを整理し、どこまで共通化するか、どこからローカル運用を認めるかをPMIの中で明確にすることが重要です。

人材

宿泊・温浴業は、フロント・予約・客室清掃・調理・レストラン・宴会・設備管理・送迎・販促など、多岐にわたる職種によって成り立つ労働集約型産業です。少子高齢化により、地方の観光地・温泉地を中心に若年層の確保が難しくなっており、繁忙期の人員不足やサービス品質のばらつきにつながるリスクが高まっています。

サービス業全般において有効求人倍率が高水準にある中、とくに宿泊・飲食サービス業は慢性的な人手不足業種とされており、給与水準だけでなく、夜間・休日勤務や長時間労働など働き方の面でも敬遠されやすい要素を抱えています。

一方で、インバウンド対応やDX推進の観点から、多言語対応、レベニューマネジメント、データ分析、デジタルマーケティングなどのスキルを持つ人材の重要性は高まっており、他産業との人材獲得競争も激しくなっています。外国人材や特定技能制度の活用も一つの選択肢ですが、言語・文化・生活面でのサポート体制が整っていない場合、定着が難しいという課題もあります。

- M&A観点:

- 人材面のシナジーは、宿泊・温浴業のM&Aにおいて定性的価値を評価するうえで重要な観点です。大手グループに参画することで、採用ブランド・教育プログラム・評価制度・キャリアパスを共有できる一方、地域密着型旅館・温浴施設が持つ独自のサービス文化を損なわないよう、PMIでの人事制度統合や研修設計に配慮する必要があります。案件評価では、従業員構成(年齢・勤続年数・正社員比率)、離職率、キーパーソンの存在など、人的資本KPIの確認が不可欠です。

ガバナンス/広告・品質/コンプライアンス

広告・表示の面では、景品表示法や旅行・宿泊商品に関する各種ガイドラインに基づき、料金・サービス内容・写真・口コミ等を適正に表示することが求められます。過度な値引き表示や、実際とかけ離れた写真・口コミの利用は、行政指導や評判悪化のリスクとなり、長期的なブランド価値を損なうおそれがあります。

内部統制・コンプライアンス面では、反社会的勢力排除、反贈収賄、独占禁止法・下請法、労働法令、個人情報保護、サイバーセキュリティなど、幅広い領域での対応が必要です。とくに、予約・決済情報の漏えいリスクや、ランサムウェア等のサイバー攻撃への備えは、施設規模にかかわらず重要度が高まっています。

また、地震・台風・水害など自然災害、感染症再拡大、地政学リスクなどへの備えとしてのBCP(事業継続計画)も重要です。宿泊・温浴施設は、災害時には避難所・一時滞在施設として活用される可能性もあるため、自施設の安全確保と地域貢献の両立が求められます。

- M&A観点:

- ガバナンス・コンプライアンスは、上場企業や大手チェーンによるM&Aほど要求水準が高くなります。買収前のデューデリジェンスでは、法令違反や内部統制上の不備の有無だけでなく、改善に必要なコストと期間を見積もることが重要です。PMIでは、グループ共通のポリシー・規程・研修・内部通報制度等を整備し、現場に定着させるプロセス設計が成功の鍵となります。

M&Aリレーション(業界再編・事業承継)

ホテル・旅館・温浴施設業界では、後継者不在、建物・設備の老朽化、資金調達の制約、収益性の低下などを背景に、中小事業者の事業承継ニーズが高まっています。一方で、インバウンド需要拡大や観光立国政策を背景に、国内外のホテルチェーン、不動産投資家、ファンド等からの投資意欲も続いており、エリア・施設タイプによっては売り手・買い手のマッチング余地が大きい状況です。

帝国データバンク「全国企業倒産集計2024年報」によれば、2024年の企業倒産件数は9,901件と、前年から2桁台の増加となっています。コロナ禍の各種支援策が縮小・終了に向かうなか、宿泊・サービス業を含む中小企業の再編・淘汰が進んでおり、スポンサー型M&Aや私的整理を伴う再生案件が増えやすい地合いにあります。

統合パターンとしては、同一エリア・同一価格帯のホテル・旅館を束ねて運営効率を高める水平統合、鉄道・航空・旅行会社・不動産デベロッパー等と連携した垂直統合、温浴・レジャー施設や地域観光資源と一体でブランド化するエコシステム型統合など、多様な形が想定されます。

- M&A観点:

- 業界全体としては、(1)インバウンド特化型都市ホテル・リゾート、(2)国内需要安定型の地域密着型ホテル・温泉旅館、(3)ウェルネス・シニア向け滞在を軸としたヘルスツーリズム関連施設など、いくつかのテーマ別M&Aが中長期的に継続する可能性があります。買い手は自社の戦略・リスク許容度に応じて、立地・顧客構成・施設スペック・ブランドポジションを踏まえたポートフォリオ構築を検討することが重要です。

- 参考URL:

-

観光庁「宿泊旅行統計調査(2024年・年間値)」:延べ宿泊者数、日本人/外国人延べ宿泊者数、2019年比・前年比の推移

観光庁「旅行・観光消費動向調査 2024年 年間値(確報)」:日本人国内延べ旅行者数・宿泊/日帰り別内訳、旅行消費額等

観光庁「インバウンド消費動向調査 2024年年間報告書」:訪日外国人旅行消費額、費目別構成比、1人当たり旅行支出等

日本政府観光局(JNTO)「訪日外客統計」:訪日外国人旅行者数の時系列推移、2024年実績約3,700万人

内閣官房「観光の現状について(第26回観光立国推進閣僚会議 資料1)」:訪日外国人旅行者数・インバウンド消費額の推移、観光立国に関する政策方向性

総務省統計局「統計からみた我が国の高齢者(統計トピックスNo.146)」:65歳以上人口・高齢化率の推移、2025年9月15日現在推計値等

厚生労働省「衛生行政報告例」および「旅館業の振興指針」:旅館・ホテル営業の施設数・客室数・1施設当たり客室数の推移、令和元年度~令和5年度

帝国データバンク「全国企業倒産集計 2024年報」:企業倒産件数・負債額の推移、業種別動向

ホテル・旅館・温浴施設業界の今後の課題と展望

本セクションでは、短期的なスパンで、ホテル・旅館・温浴施設業界が抱える課題とその対応策、今後の展望について整理・分析していきます。

短期的な見通しと予測

今後3〜5年程度を見通すと、インバウンド需要は為替水準や地政学リスク等の影響を受けつつも、中長期的には拡大基調が続く一方、国内市場は人口減少・高齢化・家計防衛意識の高まりを背景に、横ばいから緩やかな減少がベースシナリオと見込まれます。

ベースシナリオでは、訪日外国人旅行者数が年間3,500~4,000万人程度で推移し、延べ宿泊者数・インバウンド消費額ともに2019年を上回る水準を維持する一方、日本人の国内宿泊市場はコロナ前比でやや小さい規模で安定すると想定されます。この場合、業界全体の客室稼働率は概ね70%前後、ADRは物価・為替を反映しながら年率1~3%程度の上昇、営業利益率は人件費・エネルギーコスト上昇を吸収しながら中位水準を維持する姿がイメージされます。

上振れシナリオでは、円安基調の長期化や世界経済の安定、国際博覧会等の大型イベント開催を背景に、訪日外国人旅行者数が4,000万人超で推移し、インバウンド比率の高い施設では稼働率80%台・ADR高水準を維持することで、高い収益性を実現できる可能性があります。

下振れシナリオでは、感染症の再拡大、地政学リスクの顕在化、世界経済の減速・円高転換等により、訪日需要が一時的に大きく落ち込む、あるいは特定国・地域からの需要が急減するリスクがあります。この場合、インバウンド依存度の高い施設では稼働率・単価が急速に悪化し、固定費負担の大きさからキャッシュフローの悪化が顕在化する可能性があります。

- M&A観点:

- 投資家・事業会社は、案件検討時に「需要ポートフォリオ(国籍・目的・価格帯・チャネル)」と「コスト構造(固定費・変動費)」を定量的に把握し、ベース・上振れ・下振れそれぞれのシナリオで、客室稼働率・ADR・営業利益率・DSCR等がどの水準まで変動し得るかをシミュレーションすることが重要です。

利益率を圧迫する要因

- 課題:

- 人件費上昇、人手不足を背景とした外注・派遣コストの増大、エネルギー・食材・リネン等の仕入価格の上昇、建設・改装費の高止まり、OTA手数料やポイント還元負担など、ホテル・旅館・温浴施設の利益率を圧迫する要因は多岐にわたります。とくに中小施設では、価格転嫁の余地が限られる一方、一定のサービス水準を維持する必要があり、オーナー収入の圧縮や投資余力の低下につながりやすい構造です。

- 対応策:

- 利益率改善には、ダイナミックプライシングやレベニューマネジメントの高度化により、需要期・閑散期それぞれで最適な単価・稼働率の組み合わせを追求することが有効です。また、サービスレベルのメリハリ付け(例:ピーク時とオフピーク時で清掃頻度や付帯サービスを変える、レイトチェックアウト・アーリーチェックインを有償オプション化する等)により、原価と顧客満足度の両立を図る工夫も求められます。加えて、省エネ設備導入や断熱性能向上といった設備投資による中長期的なエネルギーコスト削減も重要です。

- M&A観点:

- M&Aを通じてグループ化することで、エネルギー・食材・備品・システム・広告宣伝等の共同購買・共同利用が可能となり、1施設当たりの固定費・変動費を低減できる余地が生まれます。PMI段階では、料金体系・割引ポリシー・ポイントスキーム・OTA契約条件をグループとして再設計し、粗利構造を中期的に改善できるよう、段階的な統合計画を策定することが重要です。

ロジスティクス/バックオフィス再編

- 課題:

- 食材・飲料・リネン・アメニティ等の調達は、多頻度・小口になりがちで、物流費が増加しやすい構造です。地方や離島では輸送距離が長く、トラックドライバーの労働時間規制強化に伴う運賃上昇や配送頻度の制約が顕在化しており、在庫切れ・過剰在庫のいずれも収益を圧迫する要因となります。各施設が個別に在庫管理・発注を行っている場合、フードロスや在庫の偏在、発注担当者の属人化といった非効率が生じやすくなります。

- 対応策:

- 複数施設を運営する事業者にとっては、地域単位で共同購買・共同配送のスキームを構築し、セントラルキッチンや共通倉庫を活用して調達・在庫を集約することが有効です。また、在庫管理・発注業務をシステム化し、POSデータや宿泊予約データと連動した需要予測に基づく自動発注を導入することで、フードロス削減とオペレーション負荷軽減の両立が期待できます。

- M&A観点:

- M&Aで施設数が増えるほど、購買・物流・バックオフィス機能の集約余地は大きくなります。ただし、一律に共通化すると現場負荷が増大するおそれもあるため、共通化する業務(仕入先・単価・物流会社等)と現場裁量を残す業務(メニュー構成・ローカル仕入れ等)を切り分けることが重要です。PMIでは、導入ステップや研修計画を含めた移行ロードマップを策定することが求められます。

人材確保・人材ポートフォリオ

- 課題:

- 少子高齢化の進行と他産業との人材獲得競争を背景に、宿泊・温浴業での人材確保は一段と難しくなっています。地方の温泉地・観光地では、若年層人口の減少により、繁忙期に必要な人数を確保できないケースも多く、既存スタッフへの負荷増大やサービス品質低下のリスクがあります。また、多言語対応やDX・データ活用といった新たなスキルを持つ人材の採用・育成も課題です。

- 対応策:

- 賃金水準の改善に加え、シフト柔軟性・休日・育児・介護との両立支援など、働き方の観点からも魅力ある職場環境を整備することが必要です。キャリアパスを明確化し、現場スタッフから副支配人・支配人・本部機能へのステップアップを示すことで、中長期的な定着を促すことができます。外国人材の活用においては、日本語教育や生活サポート、文化ギャップのフォローなど、受入体制をセットで整えることが重要です。

- M&A観点:

- M&Aでグループ規模が拡大すると、人材を「グループ共通の資源」として活用できるようになります。季節やイベントに応じた応援派遣、キャリア形成を前提とした拠点間異動、共通研修プログラムの整備など、単独施設では難しい人材戦略が可能となります。PMIでは、評価・報酬制度の統合と同時に、地域密着型施設の文化・強みを尊重するバランスを取ることがポイントです。

デジタル/データ活用

- 課題:

- 多くの施設では、OTA経由予約への依存度が高く、自社サイト・会員組織を通じた直接販売比率が十分に高まっていない状況があります。また、宿泊・飲食・物販・温浴などで取得している顧客データがシステムごとに分散しており、顧客IDを軸としたCRMやLTV管理に十分活用できていないケースも少なくありません。

- 対応策:

- まず、自社サイト・アプリ・会員プログラムを強化し、OTA経由予約も含めて顧客IDを統合する仕組みを構築することが重要です。そのうえで、AIによる需要予測・価格最適化、属性別・行動履歴別のキャンペーン設計、チャーン(離反)分析などを行い、マーケティング投資の効率性を定量的に把握していくことが望まれます。インボイス制度・電子帳簿保存法対応を機に、請求・支払・仕訳データを一元管理することも、経理・財務DXの一環として重要です。

- M&A観点:

- DX基盤を持つオペレーターによる中小施設のグループ化は、システム投資コストの分散とデータ活用の高度化を同時に進める手段となります。PMIでは、予約・顧客・在庫・会計といったマスタ情報の統合や、データガバナンスのルール(アクセス権限・ログ管理・利用目的の明確化等)を整備し、グループ全体でデータを活用できる体制を構築することが求められます。

ガバナンス/コンプライアンス

- 課題:

- 旅館業法・住宅宿泊事業法・温泉法・消防法等に加え、労働法令・個人情報保護法・景品表示法・反社会的勢力排除・独占禁止法・下請法など、ガバナンス・コンプライアンス上対応すべき領域は広範です。多店舗展開を行う事業者では、各施設での運用状況にばらつきが生じやすく、本部によるモニタリングが追いついていないケースも見られます。

- 対応策:

- 社内規程・マニュアル・チェックリストを整備し、定期的な自己点検・内部監査・外部専門家レビューを組み合わせることで、コンプライアンス水準を底上げすることが重要です。また、情報セキュリティに関しては、ISMS等の認証取得や、従業員向け教育・訓練を通じて、意識とスキルの両面を高める必要があります。

- M&A観点:

- M&Aでは、買収先と買い手側のガバナンス水準にギャップがあることが珍しくありません。デューデリジェンス段階で、許認可・法令遵守・内部統制・情報セキュリティ等の現状を把握し、PMIでの是正計画・投資額を織り込んだうえで案件評価を行う必要があります。統合後は、グループ共通のガバナンス・コンプライアンス基準を策定し、研修・監査・内部通報制度を通じて浸透させることが重要です。

出店/拠点/フォーマット戦略

- 課題:

- 都市部・観光地・スキー場・温泉地などエリア特性ごとに需要の季節性や価格水準が大きく異なる中で、どの地域・フォーマットに戦略的に資源を配分するかは難しい経営判断です。老朽化が進んだ施設や過剰供給エリアでは、稼働率・単価の改善余地が限られ、大規模な改装投資を行うか、別用途への転用を検討するかの判断が迫られる場面もあります。

- 対応策:

- 出店・拠点戦略としては、都心/地方・大型/小型・直営/フランチャイズといった軸でポートフォリオを構成し、リスク分散と収益機会のバランスを取ることが重要です。競争が激しいエリアでは、既存施設のスクラップ&ビルドや、宿泊からサービスアパートメント・高齢者住宅・オフィス等への用途変更も選択肢となります。

- M&A観点:

- M&Aにおいては、自社ポートフォリオとの地理的・フォーマット補完性を重視し、エリアの需要構造・競争状況・インフラ計画等を踏まえたうえで案件を選定する必要があります。権利関係が複雑な物件(借地権・区分所有・底地と建物の分離等)では、権利調整・再開発を含めた中長期のスキーム設計が求められます。

外需/インバウンド・アウトバウンド

- 課題:

- インバウンド需要は中長期的には拡大余地がある一方で、為替・地政学・感染症・航空供給力など外部要因の影響を受けやすく、とくに特定国・地域への依存度が高い施設では需要変動リスクが大きくなります。また、オーバーツーリズム問題や地域住民との摩擦など、社会的な受容性の観点からの課題も顕在化しています。

- 対応策:

- マーケットポートフォリオの多様化(国・地域・目的別の分散)と、長期滞在・高付加価値化を通じた収益性の向上が重要です。免税・多言語対応・多通貨決済・キャッシュレス等の基本機能を整えたうえで、地域の文化・自然・食・体験コンテンツと組み合わせた「滞在価値の最大化」に取り組む必要があります。

- M&A観点:

- インバウンド集客に強みを持つオペレーターやDMCとの提携・統合は、海外現地主体の販路・マーケティングノウハウを取り込む手段となります。海外資本とのジョイントベンチャー案件では、リスク分担やガバナンス・情報共有、出口戦略の設計などを含めたパートナーシップの枠組みを明確にしておくことが重要です。

地域/エコシステム連携

- 課題:

- 個別施設単位での集客・投資だけでは、地域全体としてのブランド力・滞在価値を十分に高められないケースが多く見られます。交通・観光コンテンツ・飲食・体験プログラム等が点在しているだけでは、滞在日数や消費単価の大幅な引き上げは難しく、地域としてのストーリー性・回遊性の設計が課題となります。

- 対応策:

- DMO(観光地域づくり法人)や自治体、観光協会、商工団体等と連携し、地域全体のブランドコンセプト・ターゲット市場・プロモーション戦略を共有することが重要です。宿泊・交通・体験をパッケージ化した商品造成や、共同プロモーション、共同購買・共同配送など、地域レベルでの連携により、個社では実現しにくい価値提供やコスト削減が可能になります。

- M&A観点:

- 同一エリア内の複数施設・観光コンテンツを束ねるプラットフォーム型M&Aは、地域スケールでブランドと収益を最大化する手段になり得ます。PMIでは、各施設の個性やブランドを生かしつつ、共通の予約導線・料金ポリシー・プロモーションを整備することで、エリア全体としてのシナジーを発揮することが重要です。

倒産/再編の地合い

- 課題:

- ゼロゼロ融資等の返済本格化、物価高・人件費高の継続、金利・金融環境の変化などを背景に、資金繰りに課題を抱える中小事業者が増えています。帝国データバンクの企業倒産統計では、2024年の企業倒産件数は9,901件と3年連続の増加となっており、宿泊・サービス業もその一部を構成しています。

- 対応策:

- 財務面で課題を抱える事業者は、金融機関とのリファイナンス交渉や返済スケジュールの見直しに加え、早期の段階から第三者承継・M&A・再生スキームの検討に着手することが重要です。スポンサー型M&Aや事業再生ファンドとの連携を通じて、事業の再構築と雇用維持、地域インフラとしての宿泊・温浴機能の継続を両立する道筋を探る必要があります。

- M&A観点:

- 倒産・再生局面でのM&Aでは、短期間でのデューデリジェンスと利害関係者調整が求められる一方、適切なスポンサーのもとで再生が実現すれば、高いリターンを得られる可能性もあります。案件評価にあたっては、事業性・資産価値・地域における役割・雇用維持など、財務・非財務の両面から検討することが重要です。

リスク管理・BCP

- 課題:

- 自然災害、感染症、地政学リスク、サイバー攻撃など、ホテル・旅館・温浴施設が直面するリスクは多様化しています。コロナ禍で需要の急減を経験したことにより、多くの事業者が単一シナリオに依存した事業計画の脆弱性を認識しましたが、具体的なBCP策定や訓練が十分とはいえないケースもあります。

- 対応策:

- リスク管理の高度化に向けては、(1)想定リスクの洗い出しと優先順位付け、(2)拠点・顧客セグメント・チャネルの分散、(3)保険・金融ヘッジの活用、(4)危機時の意思決定プロセスと情報発信ルールの整理、(5)重要データ・システムのバックアップ・冗長化などが重要です。特に、予約・決済システムや基幹システムが停止した際の代替手段を確保しておくことが求められます。

- M&A観点:

- グループ経営の観点では、エリア・価格帯・顧客セグメントを分散させることで、特定リスクが発生した場合の影響を緩和できます。PMIを通じてグループ共通のBCP・危機対応マニュアルを整備し、定期的な訓練や見直しを行うことで、レジリエンス(復元力)の高いグループ体制を構築することが可能です。

- 参考URL:

-

観光庁「宿泊旅行統計調査(2024年・年間値)」:延べ宿泊者数、日本人/外国人延べ宿泊者数、2019年比・前年比の推移

観光庁「旅行・観光消費動向調査 2024年 年間値(確報)」:日本人国内延べ旅行者数・宿泊/日帰り別内訳、旅行消費額等

観光庁「インバウンド消費動向調査 2024年年間報告書」:訪日外国人旅行消費額、費目別構成比、1人当たり旅行支出等

日本政府観光局(JNTO)「訪日外客統計」:訪日外国人旅行者数の時系列推移、2024年実績約3,700万人

内閣官房「観光の現状について(第26回観光立国推進閣僚会議 資料1)」:訪日外国人旅行者数・インバウンド消費額の推移、観光立国に関する政策方向性

総務省統計局「統計からみた我が国の高齢者(統計トピックスNo.146)」:65歳以上人口・高齢化率の推移、2025年9月15日現在推計値等

厚生労働省「衛生行政報告例」および「旅館業の振興指針」:旅館・ホテル営業の施設数・客室数・1施設当たり客室数の推移、令和元年度~令和5年度

帝国データバンク「全国企業倒産集計 2024年報」:企業倒産件数・負債額の推移、業種別動向

ホテル・旅館・温浴施設業界における

M&A・事業承継活用のメリット

ホテル・旅館・温浴施設業界におけるM&A活用のメリットをご紹介します。

- 譲渡側のメリット

-

- ブランドを残せる

- 撤退費用の削減

- 後継者問題を解決できる

- オーナー社長は個人保証や担保提供から解放され、ハッピーリタイアができる

- 個人保証や担保提供から解放されたうえで役員等として継続してかかわることも可能

- 事業意欲旺盛な会社との協業により、相互に発展することが可能

- 適切な会社に譲渡すれば、社員の雇用は保証され、成長機会も増える

- 譲受側のメリット

-

- 立地のよい土地・建物を獲得できる

- 知名度・ブランドの獲得

- 売上規模・シェアの拡大が見込める

- 事業多角化・新規事業への参入

- 人的リソースを獲得できる

- バリューチェーンの補完・関連事業領域の拡大

- リスク分散ができる

- 財務力強化・コストの削減(仕入れコスト、管理部門コスト、物流コスト等)

売却の無料相談

買収の無料相談

ホテル・旅館・温浴施設業界で

M&A・事業承継を実行する際のポイント

ホテル・旅館・温浴施設業界でM&Aを実行する際に注意すべきポイントには、下記のようなものがあります。

- 店舗の立地・規模、設備や什器の充実度

- 不動産等の各種契約の確認

- 賃貸契約の継続の可否

- 許認可の引き継ぎ

- 取引先等との関係性

- 人的リソース管理

- 財務問題

- 労働問題

- コンプライアンス

- ガバナンス・管理体制

ここでは一般的なポイントをご紹介させていただいておりますが、実際には、個別事情を勘案すると大きく変わります。また、業界によっては独自の規制や商習慣が存在するため、M&Aの仲介を行ううえで、それぞれの業種・業界の特性を正しく理解していることが非常に大切です。日本M&Aセンターでは各業界に精通したコンサルタントが所属しているため、専門性の高いサービスを提供させていただくことが可能です。

当社では秘密保持を厳守のうえ、個別相談を無料でお受けしています。当社は全国に拠点を展開しております。気になることがありましたら、お気軽にお問い合わせください。

ホテル・旅館・温浴施設業界における

M&A・事業承継の価格相場

ホテル・旅館・温浴施設業界のM&Aにおける価格や相場感について説明いたします。まず、中小企業のM&Aには明確な相場が存在せず、最終的な価格は売り手と買い手の交渉によって決まることが特徴です。M&Aの価格は、業種や企業の規模、人材の質、財務状況、ブランド力、将来性、市場環境など、多岐にわたる要素によって変動します。そのため、個別の状況を考慮しながら価格が算出されることになります。

M&Aの価格算定にはいくつかの評価方法がありますが、その中の一つに「取引事例法」があります。取引事例法は、過去のM&A事例の中から、事業内容や地域、財務指標が似ている企業の売買実績を基に価値を評価する方法です。取引事例法において重要なのは、類似の取引事例を参考にすることですが、類似条件を見つけるためには、相当数の事例を蓄積する必要があります。非上場企業のM&Aの多くが非公開情報であることから、他社の実績を参考にすることはハードルが高い方法でもあります。その点、日本M&Aセンターでは、M&Aにおいて成約実績10,000件超、M&A成約件数で世界No.1*のギネス世界記録™に5年連続で認定されるなど、豊富な実績があります。事業内容や地域、財務指標に基づく似た会社の売買事例を選定し、一定のルールに従って公正な価値評価を行うことが可能です。こちらから当社の株価算定シミュレーションを体験することができます。

※ギネス世界記録™:M&Aフィナンシャルアドバイザリー業務の最多取扱い企業 2020~2023年に続き、5年連続でギネス世界記録™に認定

次に、より高い評価を得て会社を高く譲渡売却するためには、よりシナジーのある買い手を見つけることが重要です。M&Aの最終価格は、売り手企業と買い手企業の交渉によって決まるため、買い手が「この会社が欲しい」と思う要素を増やしていく必要があります。例えば、現在、ホテル・旅館・温浴施設業界の市場では人材不足が全体的な問題となっており、若くて優秀な人材を採用できる利点がある場合、買い手企業にとってM&Aの魅力が増します。

さらに、コンプライアンスやガバナンスに関する問題も重要な要素です。具体的には、顧客とのトラブルが存在しないか、社会保険への適切な加入状況が確認されることが求められます。これらの問題があると、潜在的な費用や負債として見なされ、価格交渉において不利な要因となり得ます。これらの要素が事前にクリアである場合、買い手企業も安心してM&Aを進めることができ、価格交渉もスムーズに進行しやすくなる傾向があります。

最後に、M&Aを成功させるためには、総合的に企業の魅力を高める努力が欠かせません。これは、価格評価への影響だけでなく、交渉の流れにも深く関わる要素であるといえるでしょう。

なお、実際には個別の業種や取引環境等によって価格相場は変動しますし、場所や経営状態によっても大きく左右されます。初期的なご相談や、簡易的な株価診断は無料にておこなっておりますので、よりくわしく評価や課題について聞きたい方は、弊社コンサルタントから詳細をご説明いたしますので、お気軽にご相談ください。

株式会社日本M&Aセンター

業界別M&Aレポート編集部は、日本M&Aセンターの社員によって執筆・運営されています。各業界・業種のM&Aや事業承継に関する情報、トピックをお届けします。

ホテル・旅館・温浴施設業界の

最新M&A事例を解説

ホテル・旅館業では2023年以降、需要が拡大する一方、人手不足が深刻な業界でもあります。また、土地や施設などの資本の所有と運営を分けるビジネスモデルに変化しつつあり、M&Aが積極的に取り入れられています。ホテル・旅館・温浴施設業界の動向を見るために、近年に実施された本業界のM&A事例をご紹介します。

旅館×不動産

大和財託が滋賀県の温泉旅館「須賀谷温泉」を買収

- 譲渡企業

- 有限会社須賀谷温泉(滋賀県長浜市)

- 譲受企業

- 大和財託株式会社(東京都渋谷区)

M&Aの概要

スキーム:株式譲渡 実行時期:2024年9月30日

2024年9月30日に、大和財託株式会社は滋賀県長浜市にある有限会社須賀谷温泉の全株式を取得し、完全子会社化しました。

大和財託は、不動産・建築領域等を活用した資産価値共創業を展開しています。

須賀谷温泉は滋賀県長浜市小谷山のふもとにある客室21室の温泉旅館です。

須賀谷温泉は、戦国大名である浅井長政やその継室であるお市の方などが治湯に通ったともいわれている歴史ある名湯です。また、温泉旅館としては珍しく一部の部屋はペット同伴で利用でき、独自性があります。そして、同旅館は、コロナ禍中こそ赤字であったものの、コロナ前から現状まで黒字経営を継続しています。

大和財託は、同社の強みを活かしたソフト面・ハード面の再生を実施し、現在の須賀谷温泉の良いところは残しつつ、より良い旅館に生まれ変わらせることを計画しています。

同社の旅館経営は初の試みですので、大和財託グループでの再生ノウハウを積み上げ、今後に活かすことが期待されています。

ホテル・旅館×ホテル・旅館

星野リゾート「界 川治」、大江戸温泉物語ホテルズ&リゾーツが買収

- 譲渡企業

- 大江戸温泉物語ホテルズ&リゾーツ株式会社(東京都中央区)

- 譲受企業

- 株式会社星野リゾート(長野県北佐久郡)

M&Aの概要

実行時期:2024年5月31日

大江戸温泉物語ホテルズ&リゾーツは、栃木・川治温泉の旅館、旧「星野リゾート界 川治」を取得しました。

物件を保有していた星野リゾート・リート投資法人は、2023年5月24日に売買契約を締結し、同31日付けで譲渡することを発表。9月30日には運営を終了しています。

譲渡先は当初は非開示とされていましたが、後日、大江戸温泉物語ホテルズ&リゾーツであることが公表されました。

譲渡金額は12億6,000万円。建物は7階建て54室、敷地面積は8,671.47平方メートル。建築時期は1994年9月で、もともと「宿屋伝七」として開業したものを、星野リゾートによる買収、リニューアルを経て、2014年6月に「界 川治」として運営が開始されました。星野リゾートの主要温泉ブランドの「界」シリーズのなかでも築年数が20年以上経過した築古物件の一つでした。星野リゾートが売却した理由には、施設の老朽化がすすみ、維持・修繕費が増加したこと、売却による譲渡益が見込めることなどが考えられます。

大江戸温泉物語ホテルズ&リゾーツが取得後は、改装工事を施し、2025年2月1日、温泉リゾートホテル「TAOYA川治」としてリブランドオープンをしました。

温浴施設×投資会社

日本共創プラットフォーム、健康ランド・ビジネスホテルの運営会社を買収

- 譲渡企業

- 株式会社ランド開発(山梨県甲府市)

- 譲受企業

- 株式会社日本共創プラットフォーム(東京都千代田区)

M&Aの概要

スキーム:株式譲渡 実行時期:2024年2月29日

株式会社日本共創プラットフォーム(JPiX)は、株式会社クア・アンド・ホテルを運営する株式会社ランド開発の全株式を、既存株主より譲り受ける株式譲渡契約を締結。2024年2月末に株式の譲受が完了しました。

クア・アンド・ホテルは、山梨県・長野県・静岡県にて健康ランド3拠点、ビジネスホテルを1拠点運営しています。同社が運営する健康ランドはホテルと温浴サービスの複合施設の先駆けとして、多種多様なお風呂・サウナに加え、飲食、ボディケア、フィットネスクラブなど、健康と娯楽と安らぎを提供する様々なコンテンツを有し、年間延べ100万人超が来館しています。施設の魅力に加え、顧客への最高のサービスを目指し、従業員のホスピタリティにも高い評価を得ています。

日本共創プラットフォームは、長期的視点での経営支援を伴った出資により事業の成長を支援する投資・事業経営会社です。投資ファンドと異なり、買収後の売却を前提とせず、10年、20年先の事業の将来を創造することにコミットする組織です。

日本共創プラットフォームは、クア・アンド・ホテルがこれまで過去40年超に亘り地域に密着しながら築き上げてきた事業・組織基盤を生かし、今後、日本共創プラットフォームの長期的視野に立った経営支援を掛け合わせることで、同社がより幅広いお客様・社員・地域社会・環境全てから愛される会社として更なる事業の成長・発展を実現させていくことを目指しています。

ビジネスホテル×投資会社

ロイヤルホテル、リーガロイヤルホテル大阪の土地・建物を外資系の投資会社に売却

- 譲渡企業

- 株式会社ロイヤルホテル(9713)

- 譲受企業

- ベントール・グリーンオーク・グループ(アメリカ ニューヨーク市)

M&Aの概要

実行時期:2023年3月31日

株式会社ロイヤルホテルは、海外の不動産投資ファンドであるベントール・グリーンオーク・グループとの間で、以下3点について基本合意書を締結した。

- 資本業務提携

- ロイヤルホテルが所有するリーガロイヤルホテル(大阪)(以下、RRH大阪)の土地・建物の信託受益権等をベントール・グリーンオーク・グループへ譲渡

- ロイヤルホテルがRRH大阪の運営を受託

ロイヤルホテルは、ホテルを経営するグループの運営会社。「リーガロイヤルホテル」ブランドを持ち、大阪・広島・東京などに展開しています。

ベントール・グリーンオーク・グループは、カナダの大手生命保険会社グループSun Life Financial Inc.(カナダ トロント)傘下の、不動産プライベート・エクイティファンドを運営する企業グループ。世界28拠点にオフィスを構え、日本市場においては7,000億円ほどの不動産関連資産への投資実績を有しています。

ロイヤルホテルは、新型コロナウイルス感染症拡大の影響による事業環境の変化に対応するため、運営の効率化や資本増強等に取り組む中、今後の大阪・関西万博やIR開業等で予想されるインバウンド需要の拡大、中之島5丁目地区再開発の対応について、道筋の明確化には、経営戦略の見直し・財務体質の改善が急務と判断し、様々な検討を重ねていました。その結果、グループの中核を担うRRH大阪のブランド価値向上・運営継続を前提として、これまでの資産保有と運営が一体化されたビジネスモデルから、運営に特化したビジネスモデルへの転換を図ることが、将来的な企業価値の向上に最適な戦略であると判断。ベントール・グリーンオーク・グループとの資本業務提携が、以下の点からロイヤルホテルの課題解決および成長戦略に資する内容であると考え、本基本合意締結に至りました。

- RRH大阪のブランド価値及び競争力向上に必要なリノベーション投資の実現

- RRH大阪へのインターコンチネンタルホテルズグループのソフトブランド導入による更なる差別化や、富裕層を中心としたインバウンド対応力の強化

- ロイヤルホテルが生まれた歴史的な経緯やビジネスモデルの尊重と、RRH大阪を再開発する場合にもラグジュアリークラスのフルサービス型ホテルが含まれ、且つロイヤルホテルによるホテル運営の継続

- 財務体質の改善と今後の成長資金の確保

- ベントール・グリーンオーク・グループが取得する優良なホテルに対する運営受託の優先交渉権の獲得と、ロイヤルホテルの運営ホテル数の拡大

なお、RRH大阪は、引き続きロイヤルホテルが運営するホテルとして営業を継続します。同時に、ベントール・グリーンオーク・グループによる総額135億円の大規模なリノベーションが行われ、世界大手のホテル運営会社の一社であるインターコンチネンタルホテルズグループのソフトブランドである「Vignette Collection(ヴィニェット コレクション)」に加わりました。2025年4月1日、リノベーションを終え、「リーガロイヤルホテル大阪 ヴィニェット コレクション」としてグランドオープンしています。

ホテル・旅館・温浴施設業界の

M&Aニュース

ホテル・旅館・温浴施設業界のM&Aニュースを表示します。

-

2024.8.28

リゾートトラスト子会社のハイメディック、フレアスから訪問看護ステーション事業を譲受け

-

2023.5.15

リゾートトラスト、連結子会社のRTCCを吸収合併へ

-

2023.1.20

ロイヤルホテル、リーガロイヤルホテル(大阪)の土地・建物を外資系の投資会社に売却へ

-

2020.12.22

リゾートトラストと三井物産とのJVであるiMedical、遠隔画像診断支援事業会社の全株式取得へ

-

2019.7.11

アゴーラ・ホスピタリティー・グループ(9704)、200室規模のホテル運営の難波・ホテル・オペレーションズの全株式取得

-

2017.2.14

リゾートトラスト(4681)、滋賀の高級老人ホーム「アクティバ琵琶」運営事業を会社分割スキームで傘下へ

-

2016.7.15

アゴーラ・ホスピタリティー・グループ (9704)、プライム・ハイト・インベストメント・リミテッドを株式取得により子会社化

-

2015.10.28

ヒューリック(3003)、日本ビューホテル(6097)と資本・業務提携および株式の取得

ホテル・旅館・温浴施設業界の

M&A・事業承継仲介実績

日本M&Aセンターが仲介・支援して成約したホテル・旅館・温浴施設業界のM&A案件をご紹介します。

※現在、2026年3月までの実績を掲載しています。次回の更新(2026年4月~6月分)は2026年7月30日以降の予定です。

| 譲渡・売却企業 | 譲受・買収企業 | |

|---|---|---|

| 2025年12月 | ホテル・旅館(九州・沖縄) | ホテル・旅館(九州・沖縄) |

| 2025年12月 | ホテル・旅館(九州・沖縄) | 不動産開発・売買(東海・北陸) |

| 2025年9月 | 教育(関東) | ホテル・旅館(関東) |

| 2025年9月 | 食品製造(北海道・東北) | ホテル・旅館(北海道・東北) |

| 2025年9月 | 不動産管理・仲介(関西) | ホテル・旅館(関東) |

| 2025年9月 | ホテル・旅館(東海・北陸) | ホテル・旅館(関東) |

| 2025年9月 | ホテル・旅館(九州・沖縄) | ホテル・旅館(九州・沖縄) |

| 2025年9月 | ホテル・旅館(東海・北陸) | プラント関連(東海・北陸) |

| 2025年8月 | ホテル・旅館(関東) | 産業廃棄物処理(関東) |

| 2025年6月 | ホテル・旅館(中国・四国) | 事務機器製造(中国・四国) |

サービス業界の

最新のM&A・事業承継事例インタビュー

当社の仲介によりM&A・事業承継された事例を、経営者様へのインタビュー形式でご紹介します。

-

秋葉原のメイドカフェが総合エンタメグループへ参入。M&Aから10年で売上5倍、客数30万人から80万人に

譲渡:東京都千代田区 メイドコンセプトカフェ運営

譲受:メイドカフェの運営会社・インフィニアが親会社となったスペースシャワーネットワークとのM&Aから10年。約5倍もの売上増を果たした軌跡を伺いました。

-

【TOB事例インタビュー】ウェディング事業と貸会議室事業の意外なシナジー

譲渡:東京都中央区 ブライダル事業 (婚礼プロデュース部門・婚礼衣裳部門・レストラン部門)

譲受:ウェディング関連事業を運営するノバレーゼは、2024年11月ティーケーピーによるTOBに賛同する意思決定を発表。TOB成立までの経緯を聞きました。

-

「事務所をより大きくしていきたい」。あえて変えることを宣言し、PMIにも注力

譲渡:静岡県浜松市 社会保険・労働保険手続き等

譲受:静岡県のM&パートナーズは、関東エリアの顧客増加を受け、東京の社会保険労務士事務所との吸収合併を行いました。代表にM&Aを通じた成長戦略について伺いました。

ホテル・旅館・温浴施設業界の

セミナー情報

当社では、M&Aや事業承継をはじめ、経営に役立つさまざまセミナーを開催しております。ぜひご参加ください。

業界別M&A・事業承継の動向

主要な業界

関連業界

-

サービス業界のM&A

- 農林水産業界のM&A

- 電気・ガス・水道業界のM&A

- 鉄道・バス業界のM&A

- タクシー業界のM&A

- EC・通販業界のM&A

- 銀行業界のM&A

- 保険・保険代理店、保証サービス業界のM&A

- 證券・投資・その他金融業界のM&A

- 税理士・会計事務所業界のM&A

- 士業事務所業界のM&A

- 経営コンサルティングサービス業界のM&A

- 広告・PR・販促業界のM&A

- ホテル・旅館・温浴施設業界のM&A

- ウェディング業界のM&A

- 葬祭業業界のM&A

- 理美容業界のM&A

- リネンサプライ・クリーニング業界のM&A

- 旅行代理店業界のM&A

- レジャー・アミューズメント業界のM&A

- 教育・学習支援業界のM&A

- 学習塾業界のM&A

- 産業廃棄物・環境関連サービス業界のM&A

- 自動車整備業業界のM&A

- 人材派遣・紹介業界のM&A

- 警備業界のM&A

- アウトソーシング業界のM&A

- その他サービス業界のM&A