建設業界のM&Aと事業承継の動向・案件情報最新版

建設業界はM&Aが非常に活発な業界で、とくに業界全体が高齢化傾向にある近年では、M&Aが増加傾向にあります。人材獲得を目的としたM&Aや近接異業種間のM&A、経営者の高齢化による事業承継など、譲渡事例も多岐にわたっています。本記事では、建設業界ならではの特徴から現在の市場環境、最新のM&A動向や事業譲渡・売却の事例、成功に導くために抑えたいポイントなどをくわしく解説いたします。

更新:

建設業界の

M&A案件(売却・事業承継案件)

一覧を見る

-

NEWNo.17090

産業廃棄物処理・解体工事 関東地方20億円~50億円将来的な後継者不在関東圏で解体工事~中間処理まで手掛ける企業

関東地方20億円~50億円将来的な後継者不在関東圏で解体工事~中間処理まで手掛ける企業 -

NEWNo.17247

電気工事、土木工事、地中配電線工事 関東地方非公開選択と集中のため・地域に根差し高い信用力を獲得。入札ランクは県・市ともに高位が維持できている ・…

関東地方非公開選択と集中のため・地域に根差し高い信用力を獲得。入札ランクは県・市ともに高位が維持できている ・… -

NEWNo.17216

建築・設備向け環境対策エンジニアリング 関東地方非公開成長戦略、後継者不在・研究・開発〜設計に強みを持つ ・自社製品の製造・施工を外部と連携するファブレス…

関東地方非公開成長戦略、後継者不在・研究・開発〜設計に強みを持つ ・自社製品の製造・施工を外部と連携するファブレス… -

No.17208

大規模修繕工事をメインとする防水工事業

関東地方2億円~5億円新規事業を始めるため取引先との信頼関係が厚い 技術力が高く工期は短い 若い職人が多数在籍している -

No.17186

土木工事業

甲信越・北陸地方2億円未満将来的な後継者不在、先…道路改良工事、造成工事、舗装工事、河川工事、外構工事、駐車場工事など幅広い工事に対応 -

No.17129

土木工事、舗装工事

中国地方2億円未満成長戦略・1級土木施工管理技士が数名在籍 ・平均年齢40代前半 -

No.16953

足場工事 関西地方2億円~5億円成長戦略・職人多数 ・安定した収益基盤

関西地方2億円~5億円成長戦略・職人多数 ・安定した収益基盤 -

No.17161

管工事業 北海道2億円未満後継者不在長年続くネットワークがあり、安定受注 大型の物件実績あり

北海道2億円未満後継者不在長年続くネットワークがあり、安定受注 大型の物件実績あり -

No.17072

建築工事業、一部不動産売買。

東海地方2億円~5億円先行き不安・長い歴史と信頼 -

No.17138

電気工事業 関東地方2億円~5億円成長戦略・鉄道関連の電気工事の独自ノウハウ

関東地方2億円~5億円成長戦略・鉄道関連の電気工事の独自ノウハウ -

No.17197

道路の看板や標識等の設置・修繕

九州・沖縄地方2億円未満後継者不在交通安全施設工事に特化した専門性 -

No.17173

鉄骨の製造加工・組立

甲信越・北陸地方非公開更なる発展のため・図面作成~発送まで一気通貫で行っている ・グレード保有

売却の無料相談

買収の無料相談

⽬次

建設業界の概要とM&A動向

建設業界は、実はM&Aが非常に活発におこなわれている業界です。

当社では売上規模で数億円規模を中心とした中小企業様ではM&Aをお手伝いさせていただいた実績が2020年で約1,000件あり、

その内20%以上が建設業界の関わるM&Aとなっております。

当社のようなM&A仲介会社のアドバイザーは、何かしらの形で関わったことがある者が多い業界です。

こちらの記事では、中小企業の建設業界のM&A全般について、広く概略を記載していきたいと思います。

そもそも建設業とは、建設業法において「元請、下請その他いかなる名義をもつてするかを問わず、

建設工事の完成を請け負う営業をいう」ものと定められています。

建設工事とは土木建築に関する工事であり、大別して「建築」と「土木」と「その他」に区分されています(図1)。

一言で言えば建築は地面より上の工事、土木は地面より下の工事を指します。

具体的には建築工事は戸建住宅、商業ビル、建築設備工事は空調機器、給排水設備、電気設備、などをいいます。

土木工事は道路工事・河川工事・橋梁工事等を、機械設備工事は工場の動力・機械基礎などの工事をいいます。

また建設業界でいえば、戸建住宅を専門とするハウスメーカー、海洋土木工事全般及び湾岸施設の建設工事を請負うマリコン(マリーンコントラクター)、

プラント建設、建築設計事務所、建設コンサルタント、建設機械リース、建設資材商社、木材プレカット、様々な業態の企業があります。

この記事ではあくまで建設業界の一般論ということで記載しています。

参考:国土交通省総合政策局「建設工事受注動態統計調査」

建設業界が他の業界と比べて特徴的なものとして、公共工事があります。

道路やダムなど公共性の高い仕事の発注者は、当然ながら官公庁や地方公共団体です。

公共工事の財源は、元をたどれば税金です。ここが他の業界とは大きく異なります。

通常の民間企業間の取引であれば、企業間の合意があれば取引は成立します。

しかし、税金が使われるとなれば、業者の決定方法は公平で公正、透明であることが必要となります。

そこで、公共工事を受ける方法として「入札」という方法がとられます。

入札の方法も色々あり、時代とともに変化してきていますが、現在は総合評価方式というものが一般的となっています。

公共工事を請け負う会社にとっては、この入札で落札することが重要な業務となり、適正金額での受注を目指し、各社が企業努力をしています。

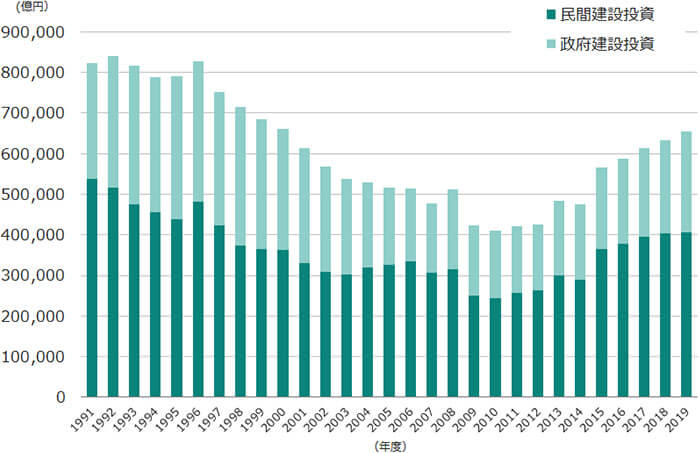

近年の建設投資額を見ると、約40%が政府建設投資と公共工事、約60%が民間建設投資で推移しています。

なお、2023年度の建設投資は前年度比2.2%増の70.3兆円で、このうち政府投資は前年度比4.5%増の25.3兆円、民間投資が44.9兆円となる見通しです。

もう一点、建設業界の特徴として、許認可制であることが挙げられます。

建設業は一戸建てでも扱う金額が大きくなり、また、道路や建物などインフラを支える重要な工事になります。

国民の生命・財産を守る見地より、健全で適切な工事されるよう許認可制となっています。

建設工事の完成を請け負うことを営業するには、公共工事か民間工事かに関わらず、

軽微な建設工事のみを請け負う場合を除き「建設業許可」を受けなければなりません。

また、工事現場毎に施工管理・品質管理・安全管理等の観点より、主任技術者を配置することも義務付けされています。

なお、軽微な建設工事とは次の建設工事をいいます。

軽微な建設工事とは

[1]建築一式工事の場合、工事1件の請負代金の額が1,500万円未満の工事、または延べ面積が150㎡未満の木造住宅工事

[2]建築一式工事以外の建設工事については、工事1件の請負代金の額が500万円未満の工事

後述しますが、この「建設業許可」は非常に重要な概念です。この許認可を維持できないと仕事が受注できなくなってしまいます。

当社の事例でみましても多くの建設業界の企業様が建設業許可を保有されています。

例外として、マンションのリフォームを専業としている場合などで1件の工事金額が少額の場合に建設業許可を保有されないケースもありますが少数です。

近年では、大手のゼネコンなど発注者側から建設業許可の取得を発注の条件とされるケースも増えており、信用力アップの為に、

500万円未満の軽微な建設工事しか行わない企業様でも建設業許可を取得される方が増えています。

この建設業許可には「一般建設業」と「特定建設業」の2種類があります。特定建設業を保有している場合、

発注者から直接請け負った1件の工事代金について、建築一式工事以外の場合は4,500万円以上、建築一式工事の場合は7,000万円以上となる下請契約を締結できます※。

言い換えれば、一般建設業許可を保有していれば自社でどんな工事も請け負うことができますが、

特定建設業許可があると下請け業者に多額の発注ができるので、より大規模工事に対応しやすくなります。

また、建設業許可は種目ごとに取得でき、29業種に区分されています。

これらは全般的な2種の一式工事(土木一式工事と建築一式工事)と、2016年に追加された解体工事業を含む27種の専門工事に分かれています。

建設業許可の有効期限は5年間で、どういった建設業許可を保有されているのかは、建設業のM&Aにおいて必須の確認事項です。

※2023年1月1日施行の建設業法施行令の一部改正により、特定建設業の許可、監理技術者の配置及び施工体制台帳の作成を要する下請代金額の下限の金額要件が見直されました。

参考:「建設業法施行令の一部を改正する政令」を閣議決定(国土交通省)

建設業許可の業種区分(29業種)

建設業の営業において必要な許可の業種は、「一式工事」2種と「専門工事」27種をあわせた29業種があります。 「一式工事」は、総合的な企画、指導、調整のもとに土木工作物または建築物を建設する工事をいいます。 基本的に、元請として複数の工事を統括する役割を担う業者が取得する業種で、土木一式工事および建築一式工事があります。 「専門工事」は、左官工事・屋根工事・塗装工事等の工事内容の専門性に着目して区分された個別の工事種類で、 一式工事2業種を除いた27業種を指します。一式工事の許可を受けた業者であっても、専門工事を単独で請け負う場合は、 その専門工事の種類に応じた業種ごとに許可を受ける必要があります。

| 一式工事(2種類) |

|---|

| 土木一式工事、建築一式工事 |

| 専門工事(27種類) |

| 大工工事、左官工事、とび・土工・コンクリート工事、石工事、屋根工事、電気工事、 管工事、タイル・れんが・ブロツク工事、鋼構造物工事、鉄筋工事、舗装工事、 しゆんせつ工事、板金工事、ガラス工事、塗装工事、防水工事、内装仕上工事、 機械器具設置工事、熱絶縁工事、電気通信工事、造園工事、さく井工事、建具工事、 水道施設工事、消防施設工事、清掃施設工事、解体工事 |

建設業界の

現在の市場環境

建設業界のM&Aが活発な理由の一つとして、建設業界が非常に広大であることが理由の一つとしてあげられます。 建設業全体を見渡してみます。建設業投資の額を見ると(図2)、1992年度の84.0兆円・GDP比18%をピークに減少を続け、 2010年度には41.5兆円、GDP比8%まで落ち込みました。 2011年度以降は、東日本大震災の復興や東京オリンピックに向けた需要、民間設備投資の回復により増加傾向となっています。

国土交通省の「令和6年度(2024年度)建設投資見通し」資料によると、2024年度の建設投資は前年度比2.7%増の73兆200億円であり、このうち政府投資は前年度比3.7%増の26兆2100億円、民間投資が前年度比2.2%増の46兆8100億円となる見通しです。

GDPが概ね600兆円ですので、国内の経済活動の約1割が建設業界に属していると考えれば、この業界がいかに巨大な市場であるかが分かります。

参考:日本建設業連合会「建設業ハンドブック」

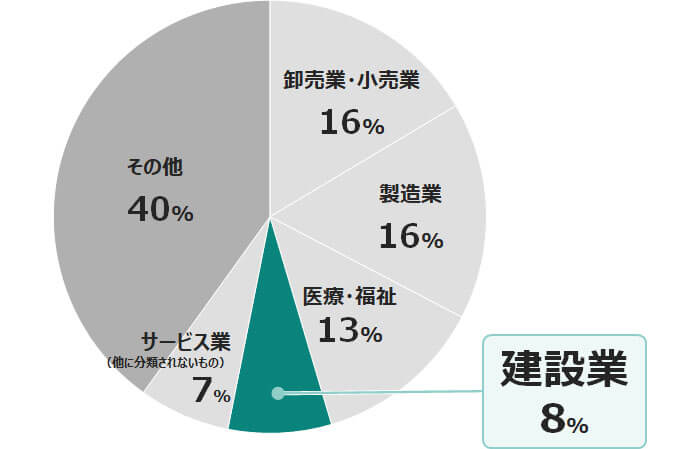

就業人口別に見てみると、日本全体の人口は約1.2億人で、その内、就業者数は6,600万人います。 産業別の就業者分布は図3の通りですが、建設業に属している方は約500万人います。 全体の約8%になり、やはり10%近い人が建設業界に属しています。

参考:統計局「労働力調査/産業別就業者数(2018年)」

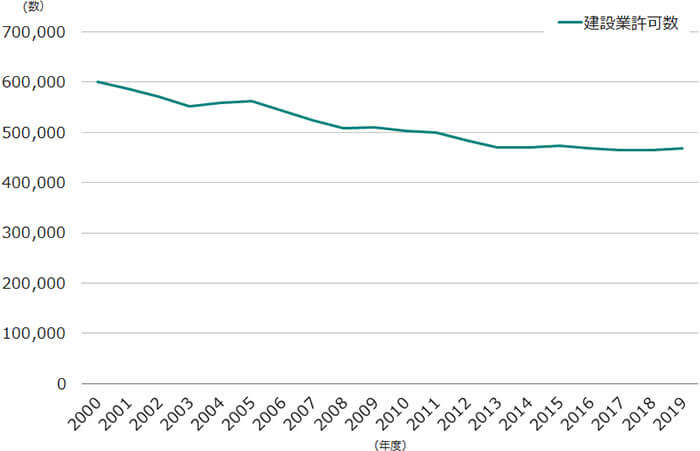

図4は建設業許可を保有している業者数の推移ですが、年々減少傾向にありつつも約45万の業者が存在しています。 日本全体ではご存知の通り人口が減少しているので、この推移は直観と合っているかと思います。 一方で、図2にある通り、建設業界への投資額は増えておりますので、1社あたりの業務量が増えざるを得ません。 仕事は増えるけど、人はいない、という構造になります。

参考:国土交通省総合政策局「建設工事受注動態統計調査」

建設業の中で代表的な企業としては、大林組、鹿島建設、清水建設、大成建設、竹中工務店、の5社があります。

ゼネコンの中でも単独で売上高が1兆円を超えており、一般的にスーパーゼネコンと呼ばれており建設業界では誰もが知る企業となります。

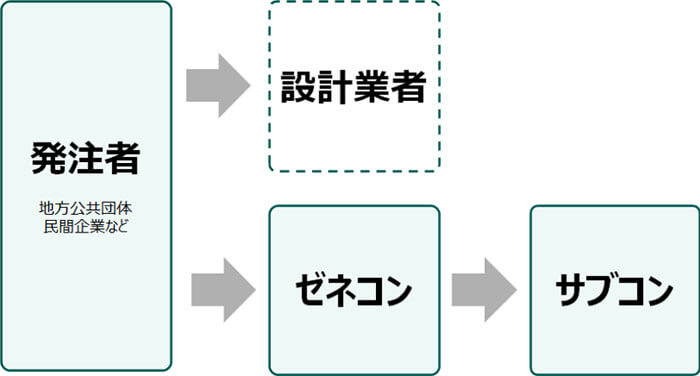

少し話が逸れますが、そもそもゼネコンとはgeneral contractor(ゼネラル・コントラクター)の略で、

総合工事請負業者となります。基本的には元請けで発注者である国、地方公共団体、民間企業、から仕事を請け負い、

サブコンに仕事を発注しながら建築物や土木工作物を完成させる役割を持っています。

サブコンとはsubcontractor(サブコントラクター)の略で、足場工事や電気工事など特定分野における専門工事業者を指します。

建設業における事業フローは以下の通りです(図5)。ゼネコンが仕事を受注し、サブコンへ発注するという流れになっています。

なお設計業者とゼネコンは同一の場合もあれば、分かれている場合もあります。

例えば東京スカイツリーは日建設計が設計・管理、大林組が施工しています。

参考:筆者作成

ただ上記のような大規模な業者はごく一部です。実際に当社にお問い合わせいただく企業様は、都心部や地方都市に関わらず、 地場のゼネコン、ハウスメーカー、地盤調査および地盤改良、鉄筋工事、鉄骨工事、管工事、電気工事、塗装工事、解体工事、 などなど多岐に渡る分野において、売上高で数千万円から数十億円・数百億円までかなり広範に渡っています。

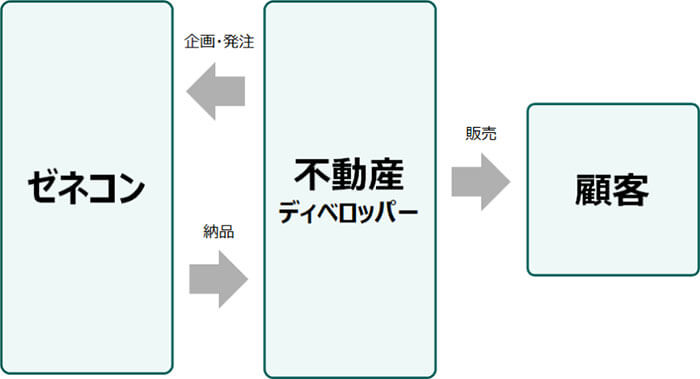

また上記のように一大勢力である建設業界ですが、更に他業種では不動産業界が非常に近しいところに位置しています。 よくある例で見ますと図6の流れです。

参考:筆者作成

いわゆる不動産ディベロッパーは、街の再開発、リゾート開発、商業ビルの開発、大規模な宅地、 マンションなどの不動産の企画をしており、物件を調査、土地を購入、近隣住民対策、ゼネコンへの工事を発注し建物を完成させています。 ゼネコンは実際に建築する業者で、ディベロッパーは企画する側である点で異なります。 例えば、丸の内の開発は三菱地所が請け負っていますが、実際の建築は別の業種が請け負っています。

建設業界全体でもかなり広い業界ですが、このように隣接する業種も含めると、関連する経済規模は非常に大きいものになります。

建設業界における

M&Aの動向

非常に規模の大きい建設業界ですが、実はM&Aが活発であるのは単純に業界が広いというだけではありません。 M&Aが生じやすい業界固有の事情も抱えています。

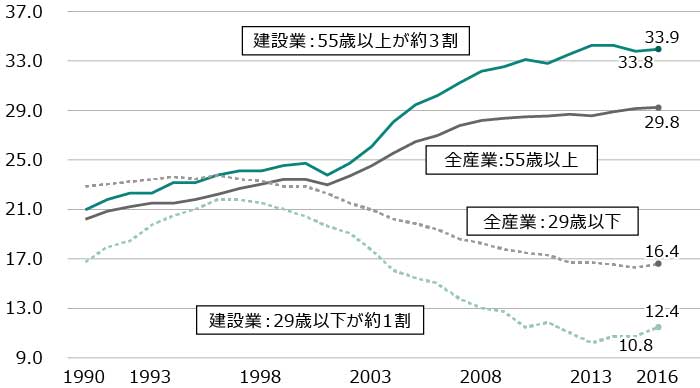

業界固有の事情として、第一に業界全体の高齢化があげられます。高齢化は全業種に渡って起きている減少ではありますが、 建設業界においては特にその傾向が顕著です。図7は労働者年齢の内、全産業vs建設業について、 55歳以上の割合と29歳以下の割合を時系列で示したグラフになります。

参考:総務省「労働力調査」、国土交通省「建設業及び建設工事事従事者の現状」

55歳以上の割合でみると、1990年から2003年あたりまでは全産業と建設業とグラフは近くに位置していますが、

徐々に乖離を強めていき直近では建設業では33.9%、全産業では29.3%となります。

一方、次世代を担う若者として29歳以下の割合で見ると、建設業が11.4%に対して全産業が16.4%となり若者も少ない業界となっています。

これは後継者不在により会社を売りたい経営者様が多いことと繋がっていきます。筆者が独自に調べたところでは、

当社に会社を売りたいとご相談いただく経営者様のうち、全体でざっくり3社に2社は後継者不在を理由としています。

残りは大手と組んで成⻑したいという、いわゆる成⻑戦略型や、選択と集中で事業の一部を切り離したいというニーズになります。

これを建設業界に絞ってみると、約80%近くが後継者不在を売却の理由としています。

経営者、従業員共に高齢化が特に進んでいる建設業界ならではの傾向といえます。

またこれは買い手からも買収する理由に直結しています。上記の通り、建設業界においては若手の従業員の確保、技術の承継、

といったことが喫緊の課題となっておりどこの会社も人員・人材の確保に苦労されています。

M&Aで企業を買収することにより、人員・人材を一挙に確保できるため、買い手にとってM&Aは大きなメリットがあります。

当社でM&Aをされる買い手様も、どういった従業員がいるのか、年齢・勤続年数・保有資格、といった情報はよく検討されることが多いです。

話はそれますが、そもそもこのような労働人口の構造になった背景として、適切な賃金水準が確保できない・ 社会保険への加入が遅れている・仕事量が安定しない・週休2日の確保が難しい・⻑時間労働・女性の活躍が少ない・ 3K(きつい、汚い、危険)を業界として払拭しきれていないなど様々な理由があります。詳細を書くと⻑くなるので割愛しますが、 M&Aによりこのような状況の改善に少しでも繋がれば良いと考えています。

M&Aが活発な理由として、第二に隣接している業種が豊富であり、シナジーが生まれやすい業界であることがあげられます。 建設業界は1件の建物を建てる為に実に様々な業者が関わってきます。図8は一つの建物の建築の例です。

参考:筆者作成

事前に建築の計画が終わっているとして、まずは基礎となる部分の工事から始まります。軟弱地盤の上には建てられないので、

建物を支える杭を支持基盤まで打ち込みます。そして、地面の採掘や地ならし、地下躯体の工事が入ります。

地上側では建築工法にもよりますが、一般的に足場を組むところから始め、鉄筋や鉄骨、型枠でコンクリートの流し込み柱や壁などをつくります。

そして、電気設備、空調設備、管工事、内装工事、防水工事、タイル工事などを経て竣工となります。

通常、ゼネコンが全体を取り仕切っていますが、その中では様々な職種が参加します。これでも一部ですが土工事、基礎工事、

とび職、型枠工事、鉄筋工事、左官工事、設備工事、電気工事、外装工事、内装工事、塗装工事、外構工事など様々です。

様々な業種が出てくるからこそ、単純に同業同士以外でのM&Aもおこなわれます。

一例をあげるとローカルゼネコンが隣接する県の設備工事の企業を買収した件です。

買い手からしますと、設備工事の技術を習得し、自社で対応できる業容の幅を広げ外注費を削減できます。

隣接県であることから、エリアによるシナジー効果も描きやすいです。

ゼネコンであれば広範囲の業種とやり取りがあり、外注先が多数あることから、業種をまたいでのM&Aは分かりやすい例です。

他には、電気工事会社が同地域における空調工事の企業を買収した例です。設備工事同士で、施設における工事・施工可能な事業領域が拡大できます。

結果、取引先へのサービス拡充や、新規の取引先の獲得が可能になります。

電気工事会社×通信工事会社、管工事会社×空調工事会社、といったように周辺領域への進出がしやすい業界構造となっています。

それ以外でも、不動産業界とのM&Aも豊富にあります。代表的な例では、内装工事・リフォーム×ビルメンテナンスです。

売り手の内装工事会社は、デザインに強みを持っており、実際の施工や保守・メンテナンスは外注しておりました。

買い手のビルメンテナンス会社はより川上での仕事を模索しており、設計・デザインができる会社を買収することで

事業領域を広げることができました。

また、異業種で見ると、IT業界で設計システムの会社が実際に設計している設計事務所を買収するという例や、

監視カメラなどのセキュリティー機器の卸売の会社が、電気工事の会社を買収することで施工まで一気通貫で可能となったという例もあります。

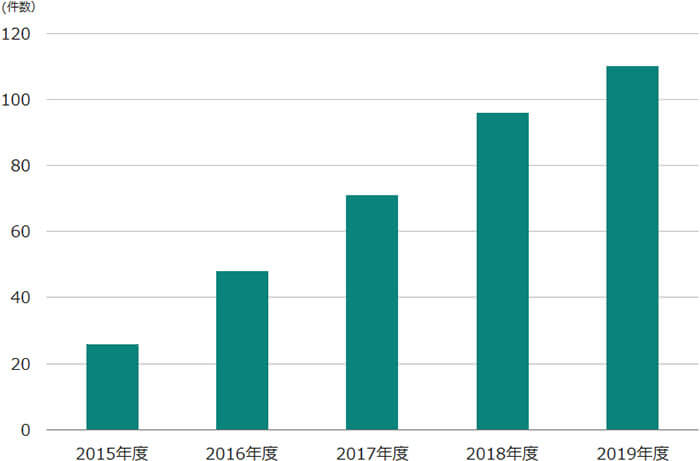

当社の建設業界におけるM&Aの実績を見てみます。図9は売り手が建設業界の場合における、 当社でお手伝いさせていただいたM&Aの件数のイメージです。 2015年度から年々増え続けており、2019年度までの4年間で4倍近いの件数になっています。 同時期における当社での成約件数が420件から885件と約2倍に増えていますので、 建設業界における4倍というのは、当社における実績を倍近いペースで増えている計算です。

参考:筆者作成

このように建設業界というのは、中小企業におけるM&A市場においては今まさにホットな時代です。 業界の構造的な課題でもあるため、まだまだ建設業におけるM&Aは盛んになっていくものと考えます。 それでもまだ全体の会社数からすれば、当社でお手伝いさせていただいている企業様はまだごく一部です。 1社でも多くの会社様と関われましたら幸いです。

建設業界で

M&Aをするメリットとデメリット

次に建設業界でのM&Aのメリットとデメリットについて見ていきます。

売り手から考えると、一般的なM&Aのメリットがあてはまります。これは、

創業者利益の獲得・・・非公開株式を現金化でき、多くの場合で廃業より高額

会社の継続・・・社名、従業員の雇用、取引先が継続する

人材獲得が容易に・・・大手と組むことで採用活動がしやすくなる

連帯保証の解除・・・銀行借入金の保証から外れることができる

といったものがあげられます。デメリットとしては、

必ずしも相手が見つかるわけではない

ということです。

買い手に関してみると、様々なメリットがあります。いくつか例をあげてみます。

人材が確保できる

上記で記載しましたが、人員・人材の確保が重要な業界なので、有資格者などを確保できるメリットは大きいです。

周辺領域に進出できる

空調工事の会社が電気工事もできるようになり、提供できるサービスの範囲が広がる、ということが可能です。 外注していた内容を内製化、ということも多いです。隣接している事業が多いので、シナジーが描きやすいです。

新規エリアへの進出

隣接県への展開、地方から都心への進出、都心から地方への進出、色々なパターンがあります。 業界特性や地域特性もあり、ゼロから新天地で営業基盤を築くのは非常に時間がかかるので、M&Aで一気に進出が可能となります。 これを理由としたM&Aのケースは非常に多いです。

官民の補完

民間に強い会社、官公庁に強い会社、それぞれの相互補完というケースもあります。 幅広い顧客を持つことで、仕事の受注が安定し、また一方の閑散期を別の仕事で埋めやすくなるため、仕事が平準化できるというメリットがあります。

支配力の強化

同地域、同業種でのM&Aというケースもよく見られます。ライバル企業を傘下に迎えることで、地元での経営が盤石となります。

魅力的な取引先の獲得

売り手企業様が魅力的な取引先を有している場合、例えば著名な企業が顧客に抱えている場合、安定した仕事がある工場を顧客として多数抱えている場合など、 それをそのまま引き継ぐことができます。またこれらのメリットは一度に複数得ることができるケースも多いです。 官民の補完をしつつ、隣接県への進出を可能にする、といったケースです。上記で記載した例はごく一部にすぎません。 更に詳しく事例を知りたいや、具体的に譲渡を希望されている企業様の情報が知りたい方は、弊社まで一度お問い合わせください。

逆に買い手からした時のデメリットとしては、事業の引継ぎがうまくいかない可能性、当初想定したほどのシナジーが達成できなかった、 というようなことが考えられます。また、瑕疵担保責任も引き継がれることになるので、しっかりとした施工をしているか否かを確認する必要がありますが、 事前に見極める難しさがあることも事実です。

建設業界で

M&Aをする際の注意点

建設業界でのM&Aをする際の注意点は実は多数あります。冒頭で記載しました建設業の特徴に由来するものですが、 ここではその代表的なものを一部紹介だけさせていただきます。

経営管理責任者の有無

経営管理責任者とは、建設業許可を受ける場合に、必ず置かなければならないものです。経営管理責任者の要件は難しいので図10にまとめました。 こちらは2020年10月1日から施行されたものです。色々なパターンがありますが、基本的には1のパターンになります。 2から4-2までは個別ケースごとに審査が行われることになりますので、許可行政庁にお問い合わせ下さい、となっています。 つまり、基本は建設業で5年以上役員等の経験がある、ということになります。

図10 建設業における経営管理責任者の要件

以下のいずれかの要件を満たす常勤役員を置く

常勤役員

常勤役員

- 建設業で(29種の建設業いずれでも可)

-

5年以上、経営業務の管理責任者としての経験

※代表取締役・取締役・執行役員など -

5年以上、経営業務の管理責任者に準ずる地位での経験

※営業所長・支店長など -

6年以上、経営業務の補助をした経験

※副支店長・部長など

※経営業務:建設工事の施工に必要な資金の調達、技術者・技能者の配置、下請け業者との契約の締結などの経営業務全般

以下の要件を満たす常勤役員+補佐を置く

常勤役員

- 建設業で2年以上の取締役経験、

かつ

別業種含め5年以上役員に準ずる地位

※財務管理、労務管理、業務運営の担当に限る - 建設業で2年以上の取締役経験、

かつ

別業種含め5年以上の取締役経験

補佐

補佐

- 以下の者をそれぞれ設置

- 財務管理の経験者

- 労務管理の経験者

- 運営管理の経験者

参考:国土交通省 「経営業務の管理を適正に行うに足りる能力を有するもの」について

高齢化が進んでいる建設業界においては、売り手側の社⻑様は退任を希望されることが多いです。社⻑様が経営管理責任者となっていることが多いので、

買い手側の企業からすれば、経営管理責任者をどう確保するのか、という点が課題となります。これがM&Aのハードルとして高いことがあります。

売り手の企業で社⻑様が継続して勤務される場合、または5年以上役員を経験されている方が継続勤務される場合はそのまま要件を満たすことができます。

しかしこの要件を満たさないことも多く、その場合は買い手企業で経営管理責任者を用意する必要があります。

ただ建設業で役員を5年経験されているということは容易ではありません。特にこれは地方にいくほど人材の確保が難しくなっていきます。

M&A後に誰が経営管理責任者となるのか、そのプランが重要です。売り手企業様が事前に経営管理責任者候補を育てておくというのも一案でしょう。

なお、経営管理責任者の要件は厳しすぎるという意見がよく聞かれます。一方で、建設業はいい加減な経営で適当な建設がされてしまうと、

社会インフラとしての機能を果たせなくなります。図10の右側は2020年10月の改正で要件は緩和された部分で、建設業での役員の経験が2年あれば、

残りの3年は建設業以外の役員経験でもOKとなりました。その場合は番頭のような補佐が必要となります。

引き続きM&Aにおいて経営管理責任者の要件を満たす人が確保できるかどうか、重要なポイントであることは間違いないでしょう。

粉飾決算

粉飾決算は建設業界ではよく注意すべきポイントの一つです。

ここの説明をする前に「経営事項審査」(以下、経審)について先に触れます。公共工事への入札参加を希望する建設業者は、経審の受審が義務付けられています。

これは、「客観的事項」と「主観的事項」を点数化して、総合点数で順位付けをします。具体的には、完成工事高の額、自己資本金額、財務の健全性、

技能職員数、営業年数、などが考慮されます。この総合点数に応じて受注できる工事金額が変わってきます。

例えば国土交通省の直轄工事(一般土木・建築)の場合は、Aランクが7億2,000万円以上、Bランクが3億円〜7億2,000万円、

Cランクが6,000万円〜3億円、Dランクが6,000万円未満、となっています。

ここで重要なことは、この経審により営業活動していた公共工事の受注資格が変更になりランクダウンとなると、

経営に重要なダメージを与えることとなってしまうことに成り兼ねないこともあります。従って経審の点数を確保することは、

建設業界の経営にとって重要な事項となります。

その一方で、粉飾決算の可能性が高い業界でもあります。公認会計士や税理士で組織する建設業経営研究所による経審の実態調査で、

倒産した建設業者の経審の粉飾率が約47%だったという衝撃的なデータもあります。具体的な例では2019年の株式会社開成コーポレーションの件があります。

東京商工リサーチによると、「貸借対照表上で完成工事未収金や未成工事支出金を早期に計上することで資産を過大に計上。

また、損益計算書では、完成工事高に未完成の工事を含めて売上に計上していた。これらの決算操作を30年間にわたって行っていたため、

現時点で適正な額を認識するには多大な事務負担が生じる」と記載があります。

建設業では「建設業会計」という特有の会計処理がおこなわれます。これは1件の工事が数か月から数年にわたって実施されるため、

その特殊性を考慮されて作られています。本件における未成工事支出金はいわゆる仕掛品のようなもので、工事にかかった費用を一度資産として計上されます。

つまり費用が減るため、利益を実態より大きく見せることができます。そして結果的に、未成工事支出金の金額が多額計上されることになります。

⻑年経営をしていると経営者が気付くことなく財務が痛んでいることもあります。些細なことでも心配事がありましたら、

当社コンサルタントに早めにご相談をお願いします。

また当社では公認会計士をはじめとした専門家が事前に全件チェックすることで、実態を確認するよう努めております。

いかがでしょうか。上記のものは一例にすぎず、実際には様々な事例があります。 当社には自社の場合はどうか、など具体的に相談されたい場合は、お手数ですが一度当社までお問い合わせください。 当社のコンサルタントが直接伺います。

建設業界における

M&A・事業承継の価格相場

建設業のM&Aの価格の考え方についてお話します。M&Aには様々な評価方法があります。まずは取引事例法をご紹介します。

取引事例法

不動産や車の売買は他の売買実績を参考に価格を見られていることが多いと思います。 一方でM&Aはそのほとんどが非公開で知りえない情報です。 しかし、M&Aセンターでは中小企業のM&Aの実績が豊富にあるため、事業内容・地域・財務指標などから似た会社の売買事例を選定し、 一定のルールで公正な価値評価を算出することができます。こちらから体験することができます。

実際には個別の業種によって価格相場は変動しますし、場所や経営状態によっても大きく左右されます。 初期的なご相談や、簡易的な株価診断は無料にておこなっておりますので、 こちらからお問い合わせいただければ、弊社コンサルタントからご説明いたします。

ではより高く売るにはどうしたらよいでしょうか。また買い手を見つけるにはどうしたらよいでしょうか。

M&Aの価格は最終的には買い手との交渉になるので、買い手にとってこの会社が欲しいと思われる要素を増やしていくことが必要です。

例えばこの記事でも何度か触れていますが、業界全体的に人材不足となっています。買い手からすれば、

より若くて優秀な人材が確保できるようであれば買うメリットが大きくなります。

優秀なというのは定義が難しいですが、保有資格の有無については客観的事実として見ることができます。

建設業界の資格でいうと、有名なものは1級建築士でしょうか。1級建築士は勉強時間が1,000時間必要と言われ高難易度のものであり、

実は保有者はそれほど多くはありません。また実務で必要でない場合も多いです。業務にもよりますが、建築施工管理技士、土木施工管理技士、

電気工事士、など様々な資格が用意されており、当社においても目にする資格は様々です。有資格者が多い、というのは分かりやすい指標です。

また、コンプライアンスの遵守もあげられます。どちらかというと、交渉でマイナス要素を作らないという視点です。 具体的には、談合が無い、社会保険にしっかり加入している、未払い残業代が無いか、主任技術者の適正配置などです。 これらがあると潜在的な費用や負債として見られ、価格交渉上不利になりえます。事前にこれらの要素がクリアされていますと、 買い手企業としても安心してM&Aを進めることができますし、価格交渉でのマイナスポイントが少なくスムーズに進めやすいです。

建設業界の

M&A売却・買収事例

建設業の実際のM&A案件について、見ていきます。

オリエンタル白石と山木工業ホールディングスのM&A

OSJBホールディングス(5912)は、連結子会社であるオリエンタル白石株式会社が、2020年12月25日開催の取締役会において、

山木工業ホールディングス株式会社の株式を取得し、子会社化(当社の孫会社化)することについて決議したことを発表しました。

買い手企業であるオリエンタル白石は、東京が本社でプレストレストコンクリートの建設工事及び製造販売、ニューマチックケーソンの建設工事、

補修補強の建設工事等をされています。具体的には、橋梁の補強工事などをされています。

売り手企業の山本工業ホールディングスは福島県いわき市の工事業者で、港湾工事や土木工事の実績が多くあります。

買い手企業の狙いは何でしょうか。OSJBの開示資料によると、東北地域の事業地盤の強化と新領域の一つとして港湾関連事業への進出と記載されています。

オリエンタル白石のウェブサイトによると、東北地域は仙台市・森岡市・福島市に事業拠点がありますので、いわき市は地理的に新しい拠点となります。

新規エリアへの進出は、ゼロから始めると相当時間がかかりますので、M&Aで一気に進めるのは非常によくある理由の一つです。

事業面で見ると、橋梁工事を得意とする買い手企業と、港湾工事を得意とする売り手企業ということで、周辺領域のM&Aになります。

このページでも触れていますが、建設業界は周辺領域が豊富にあります。港湾工事のノウハウを得ることで、橋梁工事だけでなく港湾土木も一緒に受注する、

あるいは逆に港湾工事と一緒に橋梁工事も受注する、といったことが期待できます。

また売り手の親会社はみずほキャピタルパートナーズでファンドですので、譲渡の理由は通常はエグジット、つまり利益の確保になります。

※2021年4月1日付で、OSJBホールディングスはオリエンタル白石へ吸収合併され解散。 代わってオリエンタル白石がテクニカル上場により再上場(東証1部 1786)。 新規上場承認に関するお知らせ :PDF(オリエンタル白石)

アートクレーン(現:アートフォースジャパン)と塚本工務店のM&A

2つ目の事例です。当社ウェブサイトでも多数紹介しており、その一つを抜粋して記載します。

売り手企業様は神奈川県小田原市にて、土木工事・建築営繕工事・リフォームをおこなう会社です。株の承継の問題や後継者不在は課題でした。

買い手企業様は静岡県伊東市で、地盤調査及び地盤保証・地盤改良工事をされている会社です。

まったくの同業ではありませんが、買い手企業様は地面の下に強く、売り手企業様は地面の上に強く、技術の共有ができサービスの拡充もはかれました。

売り手企業様は公共工事が多く、公共工事が閑散期である時に民間工事をおこなうといった、官民の補完も可能です。

本件はこちらで詳しく記載しております。

※2018年7月1日付で、アートクレーン株式会社は、 株式会社アートフォースジャパンへ社名変更。

東京証券取引所TOKYO PRO Marketへの上場のお知らせ (アートフォースジャパン)

建設業界の

M&Aまとめ

これまでの内容のまとめです。

建設業界の概要

- 非常に広い業界であり、様々な業種業態が存在している

- 許認可が必要なビジネスである

- 顧客に官公庁が多いのは業界特有

建設業界の市場規模

- 約60兆円という巨大なマーケット

- 45万業者、500万人が建設業界に属している

- 不動産業界など隣接業界も含めると裾野が広い

建設業界におけるM&Aの動向

- 建設業界のM&Aは非常に活発になっている

- 後継者不在で譲渡したい動機が強い

- 隣接している業種のためシナジーが描きやすい

建設業界でM&Aをするメリットとデメリット

- 売り手企業は創業者利益の獲得、会社の継続、人材獲得、連帯保証の解除 等

- 買い手企業は人員人材確保、周辺領域へ進出、新規エリア、官民の補完、支配力強化 等

建設業界でM&Aをする際の注意点

- 経営管理責任者の有無

- 専任技術者の有無

- 粉飾決算

建設業界におけるM&Aの価格相場

- 取引事例法

- 株価算定シミュレーション

- 高い評価を受けるには、人材を充実することが最も重要

- コンプライアンスの遵守、マイナス要素を作らないこと

建設業界は国・地域の基幹産業であるにもかかわらず若手従事者が激減し、当然の流れで高齢化が進み、非常に厳しい業界であります。

そのため危機感を抱いた経営者も多く、それぞれの事業存続と事業発展を願いM&Aも非常に活発な業界ともなっています。

建設業の元気さがその地域の元気さに直結するとも言われています。

この記事で書かせていただいた内容はあくまで建設業全体に関する一般的な内容です。実際は個別事情を勘案すると大きく変わります。

自分の会社を買うような企業はあるのか、いくらで売れるのか、またはこういった会社を買収できないか、経営課題を解決できるような企業はないか、

個々の状況によります。

当社では秘密保持を厳守のうえ、個別相談を無料でお受けしています。コロナ禍の中、当社は全国に拠点を展開しておりますし、

オンラインでの面談も対応しております。少しでも気になることがありましたら、お気軽にお問い合わせください。

株式会社日本M&Aセンター

業界別M&Aレポート編集部は、日本M&Aセンターの社員によって執筆・運営されています。各業界・業種のM&Aや事業承継に関する情報、トピックをお届けします。

建設業界における

最新のM&A事例

近年に実施されたM&Aから建設業界の事例をご紹介します。建設業は、GDP、就労人口、国内生産額において、いずれもその割合が高い重要な基幹産業です。事業者数も多いため、M&Aが積極的に行われています。

土木工事×建築工事・ゼネコン

インフロニアHD、三井住友建設の完全子会社化に向けTOB実施へ

- 譲渡企業

- 三井住友建設株式会社(1821)

- 譲受企業

- インフロニア・ホールディングス株式会社(5076)

M&Aの概要

スキーム:TOB 実行時期:2025年7月頃

2025年5月14日、インフロニア・ホールディングス株式会社(以下、インフロニアHD)は、三井住友建設株式会社の普通株式を、公開買付け(TOB)により取得すると発表しました。三井住友建設は、TOBに対して賛同を表明しています。TOBが成立すれば、三井住友建設は上場廃止となる見通しです。

インフロニアHDは、前田建設工業や前田道路を傘下に持つ持株会社です。傘下子会社及びグループ経営管理並びにこれに付帯又は関連する事業を行っています。

三井住友建設は、建設事業(土木・建築・プレストレストコンクリート工事の設計・施工及びこれらに関する事業)、開発事業(不動産の売買、賃貸及び管理に関する事業)を行っています。

インフロニアHDは、三井住友建設を完全子会社とすることで、両社グループが一体となって建設業界全体の課題解決を図ることを目的としています。また、国内建設事業の一層の強化の実現、海外事業の事業規模の拡大、経営資源共有による経営効率の向上と経営環境の変化に対する対応力の強化などのシナジーを狙っています。

株式の公開買付は、2025年7月上旬頃に開始する予定で、30営業日を予定しています。取得額は、約940億円の見通し。両社の単純合算した合計売上高は約1兆2700億円。本件TOBが成立すれば、土木売上高で大林組、鹿島建設、清水建設、大成建設の大手4社に比肩するグループが誕生することとなります。

道路舗装工事×建築工事・ゼネコン

清水建設、日本道路の完全子会社化に向けTOBを実施

- 譲渡企業

- 日本道路株式会社(1884)

- 譲受企業

- 清水建設株式会社(1803)

M&Aの概要

スキーム:TOB 実行時期:2025年6月頃

2025年5月14日、清水建設株式会社は、連結子会社である日本道路株式会社の普通株式を、公開買付け(TOB)により取得し、完全子会社化することを発表しました。日本道路は、TOBに対して賛同を表明しており、TOBが成立すれば、日本道路は上場廃止となる見通しです。買い付け期間は15日から6月25日まで。

清水建設は、建設事業、開発事業及び各事業に附帯関連する事業を行っています。

日本道路グループは、建設事業、製造・販売事業、共創事業を展開しています。

国内の建設業界は労働人口の減少で人手不足が深刻になっているほか、建築資材の高騰なども問題となっています。清水建設が、日本道路を完全子会社とすることで、両社の連携を強化する目的があります。また、一体運営を行うことで、両社間におけるノウハウの共有と、両社の市場・技術・顧客等の経営資源の相互活用を推進して、成長戦略の実現を目指す方針です。

設備工事・職別工事×設備工事・職別工事

オリエンタル白石、デンカリノテックをグループ系列会社化

- 譲渡企業

- デンカ株式会社(4061)、株式会社デンカリノテック(東京都中央区)

- 譲受企業

- オリエンタル白石株式会社(1786)

M&Aの概要

スキーム:株式譲渡 実行時期:2025年4月1日

2025年3月22日、オリエンタル白石株式会社は、株式会社デンカリノテックの発行済み株式の内51%(510株)を、デンカ株式会社から取得することを決定し、グループ系列会社にすることについて発表しました。

オリエンタル白石は、プレストレストコンクリート(PC)工事、ニューマチックケーソン工法、補修補強工事などを手掛ける建設会社です。プレストレストコンクリートの建設工事・製造販売、ニューマチックケーソンの建設工事、補修補強の建設工事、耐震補強建築工事の設計・施工等を行っています。

デンカは、工業用原料、建材、電子材料、食品包装材料、医薬品と、幅広い分野で事業を展開する総合化学メーカーです。

デンカリノテックは、2001年にデンカの100%子会社として設立。コンクリート構造物及びコンクリート建築物の補修・補強工事の設計・施工ならびに技術指導等を行っています。

オリエンタル白石は、2030年に向けて、今後も大きなマーケットとなるインフラメンテナンス事業の拡充を掲げています。コンクリート構造物の長寿命化、補修に寄与する特殊技術を保有するデンカリノテックと、オリエンタル白石が保有する橋梁、設計、施工技術を組み合わせることで、シナジー効果を図り、事業育成を狙っていきます。

デンカは、国内有数のプレストレストコンクリート橋梁メーカーであるオリエンタル白石がデンカリノテックの経営を主導することが最適と判断し、株式譲渡を決定しました。株式譲渡後も、デンカリノテックはデンカの持分法適用関連会社として、オリエンタル白石とともに経営に参画する予定です。

建設業界のM&A・事業承継動向を動画で解説

当社のM&Aコンサルタントが、建設業界の特徴とM&Aの動向を分かりやすく解説します。

建設業界の

M&A・事業承継仲介実績

日本M&Aセンターが仲介・支援して成約した建設業界のM&A案件をご紹介します。

※現在、2026年3月までの実績を掲載しています。次回の更新(2026年4月~6月分)は2026年7月30日以降の予定です。

| 譲渡・売却企業 | 譲受・買収企業 | |

|---|---|---|

| 2026年3月 | 建築工事(関西) | 建築工事(関西) |

| 2026年3月 | 電気通信工事(東海・北陸) | 建築工事(東海・北陸) |

| 2026年3月 | 建築工事(中国・四国) | 建築工事(九州・沖縄) |

| 2026年3月 | 建築工事(東海・北陸) | 建築工事(東海・北陸) |

| 2026年3月 | 管工事(関東) | 管工事(関西) |

| 2026年3月 | 電気通信工事(関東) | 電気通信工事(関東) |

| 2026年3月 | 電気通信工事(関西) | 電気通信工事(関西) |

| 2026年3月 | 管工事(九州・沖縄) | 電気通信工事(九州・沖縄) |

| 2026年3月 | 管工事(東海・北陸) | 電気通信工事(関東) |

| 2026年3月 | 土木工事(関東) | 建設関連サービス(東海・北陸) |

建設業界の

最新のM&A・事業承継事例インタビュー

建設業界は業界全体が高齢化傾向にあり、事業承継問題のほか人材獲得など、譲渡目的も多岐にわたります。当社がお手伝いする中でも、とくにM&Aが活発に行われている業界です。当社がM&Aをお手伝いさせていただいた事例を、経営者様へのインタビュー形式でご紹介します。

-

建設業同士のM&A、専門家によるPMIで体制整備し上場企業基準へ

譲渡:茨城県守谷市

譲受:東京都中央区 菓子、珍味類の製造販売M&A成約前から経理体制の早期整備を課題と認識。スムーズな会計基準の統合までのプロセスやPMIのプロによるコンサルティングの効果について伺いました。

-

新潟県内企業とのM&Aを重ね、グループ売上100億企業を目指す

譲渡:新潟県長岡市 マンション向け特注木製家具の製造

譲受:新潟県南魚沼市 総合建設グループ後継者不在を背景に、2025年6月、コシバはローテックグループに参画。採用面や事業面でシナジーが生まれ始めている現在、両社が描く成長と未来について伺いました。

-

「一事業への大規模投資は10年まで」海外M&Aで多角化。見極めの基準とは

譲渡:

譲受:愛知県名古屋市 足場レンタル事業創業10年の節目に事業の多角化推進を掲げたASNOVAが初めて譲り受けたのは、シンガポールの会社でした。同社社長にM&Aの経緯と今後について伺いました。

建設業界の

セミナー情報

当社では、M&Aや事業承継をはじめ、経営に役立つさまざまセミナーを開催しております。ぜひご参加ください。

業界別M&A・事業承継の動向

主要な業界

関連業界

- 建設業界のM&A