M&Aは現在、事業承継はもとより企業の成長のための有力な手段として、様々な業界で活用されています。ここでは、M&Aをめぐる最先端の動きや考え方を、当社が日々携わっているM&Aの現場の実例や実際にM&A・事業承継を経験された方の事例などを交えつつ、最新の業界動向を分析・解説します。

更新:

最新の

M&A案件

(売却・事業承継案件)

一覧を見る

-

NEWNo.17127

金型製造業 関東地方2億円~5億円成長戦略の為・長い業歴 ・優良な取引先との取引

関東地方2億円~5億円成長戦略の為・長い業歴 ・優良な取引先との取引 -

NEWNo.17055

病院運営 四国地方2億円~5億円成長戦略90%以上の稼働率を維持 地域医療を支える病院

四国地方2億円~5億円成長戦略90%以上の稼働率を維持 地域医療を支える病院 -

NEWNo.17185

機械器具製造、配管工事業 関東地方10億円~20億円成長戦略大手からの信頼により安定した受注力を誇ることが強み。 設計・製造から現地据付まで…

関東地方10億円~20億円成長戦略大手からの信頼により安定した受注力を誇ることが強み。 設計・製造から現地据付まで… -

NEWNo.17179

【ベトナム】水産加工業 東南アジア非公開成長戦略・250品目以上の製品群を持つ ・顧客の半数以上が海外顧客

東南アジア非公開成長戦略・250品目以上の製品群を持つ ・顧客の半数以上が海外顧客 -

NEWNo.17140

病院、老健の運営

九州・沖縄地方20億円~50億円成長戦略好立地にある一般病院 -

NEWNo.17094

電力販売事業 九州・沖縄地方非公開更なる成長のため。・安定したストック型のビジネスモデル これまでに販売した太陽光発電設備のメンテナ…

九州・沖縄地方非公開更なる成長のため。・安定したストック型のビジネスモデル これまでに販売した太陽光発電設備のメンテナ… -

NEWNo.17079

ダクト工事、空調工事業 東海地方5億円~10億円成長戦略・大手サブコン、ゼネコンより受注 ・年単位のプロジェクトの設備工事の施工管理実績…

東海地方5億円~10億円成長戦略・大手サブコン、ゼネコンより受注 ・年単位のプロジェクトの設備工事の施工管理実績… -

NEWNo.17116

坑廃水処理事業 東北地方非公開選択と集中地方自治体からの受注であり、安定している。

東北地方非公開選択と集中地方自治体からの受注であり、安定している。 -

NEWNo.17076

機械装置の販売と設置工事 四国地方非公開後継者不在、成長戦略・販売から据付工事・メンテナンスまで一気通貫で対応可能 ・優良な財務かつ高収益

四国地方非公開後継者不在、成長戦略・販売から据付工事・メンテナンスまで一気通貫で対応可能 ・優良な財務かつ高収益 -

NEWNo.17132

不動産業 関西地方10億円~20億円会社の更なる発展のため収益性の高い不動産の仕入れに長けている

関西地方10億円~20億円会社の更なる発展のため収益性の高い不動産の仕入れに長けている -

NEWNo.17124

システム開発 関東地方非公開後継者不在・音と振動によりAIで解析、検査ができるシステムを販売 ・大手取引先とのアカウン…

関東地方非公開後継者不在・音と振動によりAIで解析、検査ができるシステムを販売 ・大手取引先とのアカウン… -

NEWNo.17037

木材の合板加工 関西地方非公開成長戦略のため・大手企業との継続的な取引実績を有する ・高い収益性を安定的に確保 ・不良品率…

関西地方非公開成長戦略のため・大手企業との継続的な取引実績を有する ・高い収益性を安定的に確保 ・不良品率…

⽬次

現在のM&A業界について

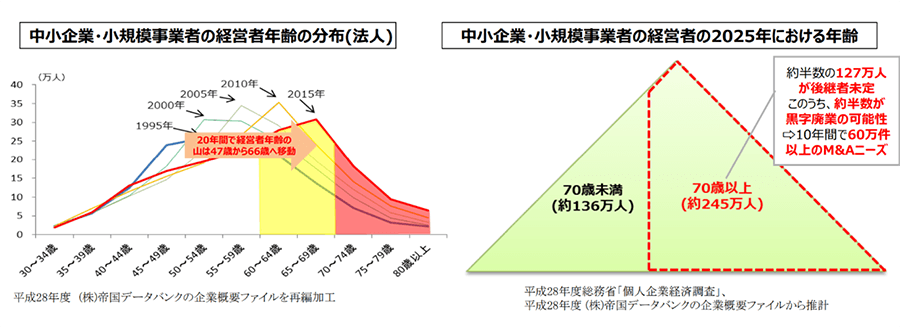

中小企業庁のデータによると、2025年には中小企業・小規模事業者の経営者の64%に当たる約245万人が平均引退年齢の70歳を超えるといわれています。その245万人の約半数にあたる127万人、つまり、日本企業全体の3分の1にあたる経営者は後継者が決まっていない状態にあります。中小企業における経営者の高齢化は、まさに猶予のない状況といえます。

また、この後継者未定の127万社のうち約半数の60万社が黒字廃業の可能性があり、後継者不在を起因とした中小企業の廃業が増加し続ければ、10年間で累計約650万人の雇用と、約22兆円のGDPが失われる危険性があるというデータ*も出ています。この事業承継問題を解決するためには、第三者承継、つまりM&Aが鍵になっているといえます。

参照:「中小企業・小規模事業者におけるM&Aの現状と課題」 *2025年までに経営者が70歳を越える法人の31%、個人事業者の65%が廃業すると仮定。雇用者は2009年から2014年までの間に廃業した中小企業で雇用されていた従業員数の平均値(5.13人)、付加価値は2011年度における法人・個人事業主1者あたりの付加価値をそれぞれ使用(法人:6,065万円、個人:526万円)

日本企業が関わったM&A案件は、年々増加傾向にあります。2012年から2019年までは、8年連続でM&A件数が増加傾向にありました。コロナ禍の影響を受け、2020年は一時的に減少しましたが、その後、2021年の4280件、2022年に4304件と、2年連続で、過去最多を更新しています。これらは公表されている件数ですから、開示義務のない未上場企業のM&Aを含めれば、さらに活発化していると推察されます。

これは、従来からあった事業承継M&Aだけでなく、会社を成長させる手法としてM&Aを活用する経営者が増えてきたことにもよります。会社を買うということ、会社を売るということ。いずれの業界でもM&Aは活発になってきており、今後も増加していくことが見込まれています。

2025年上半期のM&A 振り返りと予測

2025年上半期のM&A市場は、過去最大の約31兆円に達し、前年同期比で3.6倍という急成長を見せました。この背景には、各業界での再編や国内市場の閉塞感を感じた企業の海外進出が挙げられます。特に大型案件が多く、豊田自動織機の約4兆円の再編もその一例です。

上場廃止の動きも急増しており、上場企業がM&Aや経営統合を通じて上場を取りやめるケースが目立っています。特に2025年8月時点で75社が上場廃止を発表し、初めて3桁を超える見込みです。上場廃止の理由には、企業の破綻、経営統合、M&A、経営陣によるMBO、ファンドのMBOなどがあり、M&Aによる上場廃止が最も多く38社を占めています。

カーブアウト型M&Aも増加傾向にあり、企業が事業の見直しを行う中で、不要な子会社や部門を売却するケースが数多く見られます。さらに、ロールアップ型M&Aを目指す企業も増えており、GENDAや技術承継機構などがその代表です。

2025年下半期の展望としては、M&Aの流れは変わらず続くと予測されています。市場の不安定要素や企業業績の厳しさを考慮し、カーブアウトのニーズも高まるでしょう。従って、企業は非公開化やMBO、カーブアウトなどの戦略を検討する必要があります。

M&A業界をとりまく環境

本節では、日本のM&A(合併・買収)を「取引(ディール)の成立・実行」と、それを支える仲介/FA(フィナンシャル・アドバイザー)、士業、金融機関、PE(プライベート・エクイティ)等の面から整理します。

※M&A件数・金額は「公表案件のみ」を対象とする系列が多く、金額非公表案件の扱い、発表日基準/成立日基準、同一案件の集計ルール等により水準が変わります。年次比較は同一系列で行う必要があります。

※比較基準年(2019年)は、コロナ禍を挟んだデューデリジェンス(DD)やPMI(Post Merger Integration:買収後統合)の進め方の変化、金融環境の転換が、取引設計・評価(バリュエーション)・資金調達に影響し得る前提として位置付けます。

市場・取引動向(件数・金額・スキーム)

レコフデータの統計によると、2024年に日本企業が関与したM&A件数は4,700件で、前年比17.1%増でした。内訳は、国内同士(IN-IN)が3,702件(構成比78.8%)、日本企業による海外買収(IN-OUT)が665件(14.1%)、海外企業による日本買収(OUT-IN)が333件(7.1%) でした。金額についても、2024年の公表金額は前年比8.0%増とされており、件数の増加に加えて金額面でも底堅さが示唆されます。

クロスボーダー(IN-OUT、OUT-IN)の合計構成比は21.3%となり、円安・地政学・規制環境・海外金利など外部変数の影響を受けやすい領域として、案件の選別とリスク設計の重要性が高まっています。

スキーム(取引形態)は、税務・法務・労務・許認可・会計処理・開示の要否に直結するため、初期設計での意思決定が案件の成否を左右しやすいです。

- 株式譲渡

- 対象会社の株式を譲渡して支配権を移転する手法です。許認可や契約の承継が相対的に連続しやすい一方、簿外債務や偶発債務も含めて引き受ける構造になりやすいです。

- 事業譲渡

- 事業を資産・負債・契約単位で選別して譲渡する手法です。カーブアウト(事業の切り出し)に適する一方、契約移転・従業員承継・許認可の取り直し等の実務が重くなりやすいです。

- 会社分割

- 会社法に基づき権利義務を包括的に承継する手法です。事業単位の再編に用いられますが、分割計画/契約、債権者保護手続等の要件整理が必要です。

- TOB(公開買付け)

- 上場株式等を市場外で買い付ける制度です。金融商品取引法等に基づく手続・開示が求められます。

- MBO(Management Buyout)

- 経営陣が買収者側となり非公開化(上場廃止等)を目指す取引類型です。利益相反管理や少数株主保護が重要論点になりやすいです。

- カーブアウト

- 上場企業等が非中核事業を切り出して売却する再編です。「選択と集中」や資本効率改善と接続しやすい一方、分離後の運用(IT、調達、物流、人事等)設計が難所になりやすいです。

- M&A観点

- 件数・金額が増える局面ほど、同業ロールアップ、カーブアウト、クロスボーダーなど案件タイプが多様化しやすいです。買い手は「どのスキームでリスクを最も限定できるか」、売り手は「何を残し、何を移すか(契約・人材・許認可)」をDD前に仮説立てしておくことが、交渉力と実行確度の差につながります。

参考URL

需要側ファクター(事業承継・成長投資・業界再編)

中小企業領域では、事業承継需要がM&A市場の重要な土台になっています。中小企業庁の整理では、60歳以上の中小企業経営者は約245万人で、今後10年で約半数が引退年齢を迎えるとされました。

同資料では、事業承継が進まない場合の影響試算として、2025年頃までに約650万人の雇用、約22兆円のGDPが失われる可能性が示されています。地域経済・雇用維持の観点から、第三者承継(M&A)の位置付けが明確です(同上。試算の前提に基づく記載です)。

後継者不在の状況は改善傾向とされる一方、民間調査では2024年の後継者不在率は51.1%と、依然として過半が「後継者未定」の状態にあります。

公的支援の側面では、事業承継・引継ぎ支援センターの実績として、2023年度の事業引継ぎ(第三者承継等)の成約件数は2,023件(前年比120%)とされ、制度開始以来の累計は10,174件となりました。

成長投資としてのM&Aでは、国内市場の成熟や人材制約を背景に、ロールアップ(同業の連続買収による規模化)、DX投資の獲得(システム/データ/人材)、新規チャネル獲得、海外展開の足場づくりが主要動機になりやすいです。

一方で、買い手の資本コスト意識の高まり(後述)により、単なる規模拡大ではなく、投下資本収益性(ROIC等)や統合後のKPI達成可能性がより厳しく問われやすい環境です。

- M&A観点

- 事業承継M&Aは「時間」が最大の制約になりやすく、成長投資M&Aは「資本コストと統合KPI」が最大の制約になりやすいです。売り手は早期の論点整理(経営者保証・株主構成・役員退任条件等)、買い手はシナジーの定量化(売上/粗利/販管費/投資)の精度が、案件の成立確度を左右します。

参考URL

中小企業庁「中小企業・小規模事業者におけるM&Aの現状と課題」

帝国データバンク「後継者『不在率』、過去最低の51.1%」

中小企業庁「令和5年度に認定支援機関等が実施した事業承継・引継ぎ支援センターの実績等について」

資本市場・企業統治(上場企業の構造変化)

上場企業では、資本効率と株主対話を基軸とした企業統治の変化が、M&Aの意思決定に影響しています。

東京証券取引所は、プライム市場・スタンダード市場の全上場会社を対象に、資本コストや株価を意識した経営に関する分析・計画の策定と開示を要請しています。

開示状況の推移として、2023年12月末時点ではプライム市場の49%(815社)、スタンダード市場の19%(300社)が開示(検討中を含む)とされています。

その後、2024年7月末時点ではプライム市場の86%(1,406社)、スタンダード市場の44%(701社)が開示(検討中を含む)とされ、対応が広がっています。

この潮流は、事業ポートフォリオの見直し(カーブアウト)、非中核資産の売却、資本政策(自社株買い・配当・成長投資の再配分)を促し得ます。場合によっては、MBO等による非公開化の検討を後押しする可能性もあります。

また、経済産業省は上場会社の経営支配権を取得する買収を巡る当事者の行動の在り方として「企業買収における行動指針」を公表しており、買収提案への対応、透明性、株主利益の確保などの観点が整理されています。

- M&A観点

- 資本効率の改善要請が強まるほど、売却(カーブアウト)・買収(成長投資)・非公開化(MBO等)のいずれも選択肢として現実味を帯びやすいです。上場会社では、取締役会での意思決定プロセス、少数株主保護、開示の整合性が、取引条件だけでなく実行可能性も左右します。

参考URL

東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応(要請文書)」

東京証券取引所「開示状況(2023年12月末時点)」

経済産業省「企業買収における行動指針」を策定しました

制度・規制(中小M&A、企業結合、開示・金融規制)

中小M&Aについては、市場拡大とともにトラブル抑止・説明責任・利益相反管理の重要性が高まり、ガイドライン整備が進んでいます。

中小企業庁は、2020年3月に「中小M&Aガイドライン(初版)」を策定し、2023年9月に第2版、2024年8月に第3版へ改訂しています。

第2版では、M&A専門業者(仲介/FA等)の契約内容・手数料の分かりにくさ、支援品質のばらつき等の課題を踏まえ、重要事項説明等の拡充が掲げられています。

第3版改訂は、中小M&A市場における健全な環境整備と支援機関の支援品質向上を目的に、公表されています。

M&A支援機関登録制度は2021年8月に創設され、中小企業庁「M&A支援機関登録制度に係る登録フィナンシャル・アドバイザー及び仲介業者の公表」によれば、2024年8月時点で2,700件超のフィナンシャル・アドバイザー及び仲介業者が登録されたとされています。

競争法(独占禁止法)では、公正取引委員会が「企業結合審査に関する独占禁止法の運用指針」を示しており、企業結合の審査枠組み、関連市場の画定、競争制限性の判断要素等が整理されています。

※企業結合審査の運用指針は、デジタル分野の企業結合への対応必要性などを背景に改定が行われた経緯があります。実務では、最新のガイドラインと公表事例の参照が重要です。

金融規制では、公開買付制度(TOB)に関し、金融庁が公開買付期間・撤回・全部勧誘義務等の規制の柔軟化や、いわゆる30%ルールに関連する取引範囲・適用除外の見直し等を含む政令・内閣府令案等を公表しています。

- M&A観点

- 制度・規制は「知らなかった」では済まない領域です。スキーム選択・スケジュール・開示・審査対応の負荷を通じて取引条件に波及します。中小M&Aではガイドライン順守と説明責任、上場M&Aでは少数株主保護と開示整合、企業結合では審査リスクの織り込みが、案件成立の前提条件になりやすいです。

参考URL

中小企業庁「中小M&Aガイドライン」

経済産業省「『中小M&Aガイドライン』を改訂しました」

中小企業庁「中小M&Aガイドライン改訂(第2版)に関する概要資料」

中小企業庁「中小M&Aガイドライン(第3版)」

中小企業庁「M&A支援機関登録制度に係る登録…の公表」

公正取引委員会「企業結合審査に関する独占禁止法の運用指針」

公正取引委員会「運用指針等の改定について(2019年12月17日公表)」

金融庁「令和6年金融商品取引法等改正に係る政令・内閣府令案等の公表」

資金調達・金融環境(買収ファイナンス)

買収ファイナンスは、金利水準と金融機関のリスク許容度に左右されやすく、直近は「低金利前提の案件設計」から見直す動きが強まっています。

日本銀行は2024年3月に金融政策の枠組みを見直し、無担保コールレート(オーバーナイト物)を0~0.1%程度で推移するよう促す方針を示しました。

その後、2024年7月の決定内容として短期金利(無担保コールO/N物)を0.25%程度に引き上げています。

さらに、2025年1月24日には無担保コールO/N物を0.5%程度に誘導する方針が示されています。

長期金利は、市場観測や財政・金利見通しを背景に変動します。2025年12月には10年国債利回りが1.97%の18年ぶり高水準に達したと報じられています。

個人向け国債の発行条件にも金利環境の変化が表れています。2025年12月募集の「新窓販国債10年」では表面利率が年1.7%、応募者利回りが年1.824%とされています(財務省「『新窓販国債10年』12月債 発行条件」、令和7年12月)。

このような金利環境では、買い手のWACC(加重平均資本コスト)が上がりやすく、同じシナジーでも許容買収価格が低下しやすいです。一方で、売り手は過去の低金利局面の評価感を引きずりやすく、バリュエーションギャップが拡大しやすい状況です。

- M&A観点

- 金利上昇局面では「資金調達の確度(コミットメント)」「返済原資の裏付け(CFの質)」「統合後KPIの達成確度」が、クロージングリスクを左右します。買い手はレバレッジ許容度と条項(コベナンツ)を前提に価格設計を行い、売り手は価格だけでなく条件(分割・アーンアウト等)も含めて総合比較で最適化することが重要です。

参考URL

日本銀行「金融政策の枠組みの見直しについて」

日本銀行「2024年7月金融政策決定会合での決定内容①」

Bank of Japan「Change in the Guideline for Money Market Operations」

Reuters「Bank of Japan reluctant to intervene on rising yields, sources say」

財務省「『新窓販国債10年』12月債 発行条件」

日本相互証券「主要年限レート(長期金利等)ヒストリカルデータ」

供給側(アドバイザー/仲介、PE、デジタル化、人材)

M&Aの供給側は、仲介/FA、金融機関、士業(弁護士・公認会計士・税理士等)、PE、データベンダー、プラットフォーマー等で構成され、案件のソーシングから実行、PMIまで分業が進んでいます。

中小M&Aでは、仲介者が売り手・買い手の双方から手数料を得るケースもあり得るため、利益相反管理、手数料体系の透明性、重要事項説明の実施がガイドライン上の中核論点になっています。

M&A支援機関登録制度で2,700件超が登録されていることは、プレイヤーの裾野拡大を示す一方、支援品質の標準化、説明責任の徹底、担当者の専門性確保が相対的に重要になりやすい状況です。

デジタル化は、ソーシング(オンラインマッチング)、DD(バーチャルデータルーム:VDR)、契約(電子署名・電子契約)、PMI(データ統合、権限設計)と、M&Aプロセスの各段階に及んでいます。

人材面では、PMI(Post Merger Integration:買収後統合)を実務として遂行できる人材がボトルネックになりやすいです。買収側の統合PMO(プロジェクト管理)機能、子会社管理の枠組み、KPI設計とモニタリング体制が、再現性のあるM&Aの条件になりやすいです。

- M&A観点

- 供給側の拡大は案件機会を増やす一方、品質のばらつきが取引リスクに直結します。売り手・買い手ともに、仲介/FAの役割(片側FAか、仲介か)、報酬体系、情報管理体制、専門家ネットワーク、PMI支援の有無を、契約前に比較・確認することが重要です。

参考URL

中小企業庁「中小M&Aガイドライン(第3版)」

中小企業庁「M&A支援機関登録制度に係る登録フィナンシャル・アドバイザー及び仲介業者の公表」

ガバナンス/コンプライアンス(M&A実務のリスク)

M&Aは「情報非対称」と「時間制約」の中で意思決定が行われやすく、ガバナンス/コンプライアンスを後回しにすると、クロージング後に損失が顕在化しやすい特性があります。

上場案件では、インサイダー取引リスク(重要事実の管理)、適時開示との整合、フェアネス(少数株主保護)の観点が重要です。

中小案件でも、個人情報・機密情報の取扱い、反社会的勢力チェック、贈収賄・競争法、下請取引慣行、サイバーセキュリティ等が、DDの必須領域として扱われる傾向です。

企業結合審査の観点では、関連市場の定義や競争制限性の評価を誤ると、スケジュール遅延や是正措置の負担に波及し得るため、早期に競争法の専門的検討が必要です。

- M&A観点

- 近年は「サイバーDD」「データ/AIガバナンス」「サプライチェーン起点の品質・不正」「地政学・制裁対応」など、非財務領域が取引価格や表明保証(レプライ)・補償条項に直結しやすいです。クロージング前に論点を洗い出し、価格・条件・PMI施策へ落とし込むことが、損失回避と統合スピードの両立につながります。

参考URL

M&A業界の今後の課題と展望

本節では、今後3〜5年を基準にM&A市場とM&A実務の論点を整理します。

簡易シナリオ

ベースは、案件タイプの多様化が進みつつも、件数は高位安定し、資本効率改善(カーブアウト、再編)と事業承継(第三者承継)が両輪として継続するシナリオです。KPIは「年間M&A件数(公表ベース)」「クロスボーダー比率」「平均案件規模(公表金額ベース)」「PMI完了率」「支援機関のコンプライアンス指標(苦情・解約率等)」が中心になります。

上振れシナリオは、資本市場改革の進展、企業のポートフォリオ改革の加速、国内外の買い手資金の厚みが重なり、上場再編・非公開化・カーブアウトが増えやすいシナリオです。KPIは「上場会社の開示対応率」「TOB件数」「上場廃止(非公開化)関連件数」などが重要になります。

下振れシナリオは、金利上昇によるファイナンス制約、地政学・規制強化、景気後退による投資抑制が重なり、買い手の投資判断が遅れやすいシナリオです。KPIは「融資スプレッド」「コミットメント取得率」「クロージング遅延率」「表明保証保険の付保率」など、実行面の指標が重要になります。

定量の起点として、2024年の公表ベースのM&A件数は4,700件で、クロスボーダー比率(IN-OUTとOUT-INの合計構成比)は21.3%でした。

金融環境の起点として、短期金利は2025年1月24日時点で無担保コールO/N物を0.5%程度に誘導する方針が示されており、資本コストと借入コストの両面で「ゼロ金利前提」からの転換が進んでいます。

参考URL

レコフデータ「マーケット情報(2024年)」

Bank of Japan「Change in the Guideline for Money Market Operations」

バリュエーションギャップと交渉設計(アーンアウト、ロックボックス等)

- 課題

-

1.金利上昇によりWACCが上がる局面では、買い手が許容できる買収価格(割引現在価値)が下がりやすい一方、売り手は過去の低金利局面や類似取引倍率を基準に期待価格を形成しやすく、バリュエーションギャップが拡大しやすいです。

2.資本市場では資本コストや株価を意識した経営が要請され、買収の投下資本収益性やシナジーの再現性がより厳しく問われやすいです(東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」関連資料)。

- 対応策

-

1.価格の一括決着が難しい場合は、条件設計でギャップを吸収することが有効です。

2.アーンアウト:クロージング後の業績KPI(売上、EBITDA等)の達成度に応じて対価の一部を追加支払いする設計です。将来不確実性が大きい案件で用いられます。

3.価格調整条項:運転資本やネットデット(純有利子負債)を定義し、実績差分で調整することで「買収後に資金が抜けていた」等の不一致を減らしやすいです。

- M&A観点

- 金利上昇下では「価格」よりも「価格の払われ方(条件)」が取引成立の鍵になりやすいです。買い手は資本コストとPMI確度に基づく上限価格を守り、売り手は条件の受容可能範囲(経営続投、保証、分割、競業避止等)を整理したうえで、総合価値で比較することが重要です。

参考URL

東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応(要請文書)」

買収ファイナンスの難易度変化と資金調達手段の多様化(銀行与信、メザニン等)

- 課題

-

1.短期金利は2024年3月の0~0.1%程度から、2024年7月に0.25%程度、2025年1月に0.5%程度へと誘導水準が変化しており、借入コストの上昇が買収ファイナンスに直結しやすいです(日本銀行2024年3月19日公表文、同2024年7月31日資料、Bank of Japan 2025年1月24日資料)。

2.長期金利も上昇局面では、リファイナンスコストやシンジケーション条件、コベナンツ設計が厳格化しやすく、LBO(レバレッジド・バイアウト)型案件や大型TOBの資金確保に影響しやすいです。

- 対応策

-

1.資金調達は、銀行借入だけでなく、自己資金、エクイティ(増資)、優先株、メザニン(劣後ローン等)、ベンダーローン(売り手融資)等を組み合わせ、返済負荷と希薄化のバランスを設計します。

2.買収対象のキャッシュフロー特性(ストック収益か、単発か、季節性、顧客集中)に応じて、レバレッジの上限と返済スケジュールを保守的に置くことが重要です。

3.コミットメント確保の観点では、DDの範囲と深度を「ファイナンス・アウト(資金不成立リスク)」の低減に直結する形で設計し、レンダーに説明可能な統合計画(PMI計画)までセットで提示することが有効です。

- M&A観点

- 金利局面が変わるほど、買収側は「資金調達の確度」と「資本効率(ROIC)」を同時に満たす必要があり、案件選別が進みやすいです。売り手は、買い手の資金調達制約を踏まえたスケジュール設計(独占交渉期間、情報開示の段取り)を組むことで、クロージングリスクを下げやすくなります。

参考URL

日本銀行「金融政策の枠組みの見直しについて」

日本銀行「2024年7月金融政策決定会合での決定内容①」

Bank of Japan「Change in the Guideline for Money Market Operations」

日本相互証券「主要年限レート(長期金利等)ヒストリカルデータ」

デューデリジェンス(DD)の高度化(サイバー、データ、不正、地政学、サプライチェーン)

- 課題

-

1.M&Aの取引リスクは、財務・税務・法務に加え、サイバー、個人情報、サプライチェーン、制裁・輸出管理、品質不正等へ拡張しています。非財務リスクが顕在化すると、買収後に追加投資やレピュテーション毀損が発生し、当初の投資仮説が崩れやすいです。

2.クロスボーダー比率が一定水準ある中では(2024年に21.3%)、現地規制・労務・税務・コンプラ文化差が統合コストを押し上げる可能性があります(レコフデータ)。

- 対応策

-

1.DDは「網羅性」だけでなく「意思決定に効く論点」に優先順位を付け、表明保証(レプライ)、補償、価格調整、解除条件へ直結させます。

2.サイバーDDでは、侵害履歴、脆弱性管理、委託先管理、ログ保全、BCPを確認し、PMIの初期100日で実行する是正計画まで落とし込みます。

3.データDDでは、顧客ID、データ品質、利用許諾、データ統合の難易度を評価し、統合後のKPI(アップセル率、解約率等)と紐付けます。

- M&A観点

- DDの深度はコストではなく「買収後の損失確率」を下げる投資です。買い手はDDの発見事項を価格・条件・PMI施策に反映できる体制(意思決定の早さ)を整え、売り手は情報開示の整備(データルーム、契約台帳、権利関係)を通じて、ディスカウント要因を減らすことが重要です。

参考URL

人材不足(ソーシング、DD、PMI)と教育・標準化(テンプレ、チェックリスト、専門家連携)

- 課題

-

1.案件数が高水準で推移する局面では、ソーシング人材、DD実務人材、PMI人材の不足がボトルネックになりやすく、案件の「実行速度」と「品質」に差が出やすいです。

2.中小M&Aでは支援機関の裾野が拡大している一方、契約・手数料・利益相反の説明の質が結果を左右しやすいです。市場の信頼性が毀損すると、制度全体のコストが上がりやすい点にも留意が必要です(中小企業庁「中小M&Aガイドライン(第2版/第3版)」)。

- 対応策

-

1.標準化として、案件類型別のチェックリスト(株式譲渡/事業譲渡/カーブアウト/TOB等)、雛形(NDA、基本合意、最終契約)、品質基準(レビュー手順、エビデンス管理)を整備し、属人性を減らします。

2.専門家連携として、弁護士・会計士・税理士・社労士・IT/サイバー専門家を早期に巻き込み、論点の抜け漏れを減らします。

3.買い手側ではPMI人材を「後工程」ではなく案件の初期から関与させ、統合コストと統合スピードを見積もりに織り込むことが重要です。

- M&A観点

- 人材制約は、案件の「数」を追う戦略よりも、再現性の高い型(ソーシング〜PMI)を持つプレイヤーが優位になりやすいです。買い手は統合人材の確保、売り手は引継ぎ計画(キーマン、引継ぎ期間、競業避止)を条件化することで、成立確度と統合成功率を高めやすくなります。

参考URL

中小企業庁「中小M&Aガイドライン」

中小企業庁「中小M&Aガイドライン(第3版)」

PMI難易度(マスタ統合、価格・在庫・与信・調達条件、IT/データ統合、カルチャー、評価制度、コンプラ統合)

- 課題

- 買収後に価値を出せるかどうかは、PMIの設計と実行に依存します。PMIが遅れると、顧客離反、キーマン流出、在庫・与信・価格の不整合、システム二重投資が起きやすいです。

- 対応策

-

1.PMIは「100日プラン」として、マスタ(顧客/商品/取引先)統合、権限規程、会計方針、与信・債権管理、調達条件、価格体系、KPIダッシュボードを優先順位付けして実行します。

2.IT/データ統合では、ERP/会計/販売管理の統合方針(統一/連携/暫定二重)を早期に決め、データ定義を揃えます。

3.カルチャー統合では、評価制度、報酬、意思決定プロセスを可視化し、コンプラ基準(贈収賄、反社、個人情報、セキュリティ)をグループ共通に寄せます。

- M&A観点

- 買い手はPMIを「計画」ではなく「実行可能性」で評価される時代になりやすいです。案件検討段階でPMIの難所(システム、権限、人材、許認可)を価格に織り込み、統合責任者とKPIを指名してからクロージングに向かうことが、投資回収の確度を上げます。

中小M&Aの健全化(不適切事案の抑止、手数料・契約の透明性、説明責任)

- 課題

- 中小M&A市場は拡大する一方、支援機関の契約内容や手数料の分かりにくさ、支援品質のばらつき、不適切な譲り受け側への懸念などが課題になりやすいです(中小企業庁「中小M&Aガイドライン」改訂趣旨)。

- 対応策

-

1.ガイドライン(第3版)に沿って、重要事項説明、手数料体系の開示、利益相反管理、広告・営業の適正化、ネームクリアやテール条項の運用等を整備し、当事者の納得度を高めます(中小企業庁「中小M&Aガイドライン(第3版)」)。

2.支援機関登録制度では、遵守宣言等を前提とした枠組みが整備されています。登録状況(2,700件超)も踏まえ、依頼者側が支援機関選定を行う際の比較軸として活用できます(中小企業庁「M&A支援機関登録制度に係る登録…の公表」、2024年8月20日)。

- M&A観点

- 中小M&Aの市場信頼性は、案件数の拡大そのものを左右します。売り手・買い手は「支援機関の類型(仲介/FA)」「報酬体系」「利益相反方針」「説明資料の質」「契約条項(解除・テール等)」を比較し、納得できるプロセスで進めることが重要です。

参考URL

中小企業庁「中小M&Aガイドライン」

中小企業庁「中小M&Aガイドライン(第3版)」

中小企業庁「M&A支援機関登録制度に係る登録…の公表」

倒産/再編の地合いと再生型M&A(信用環境・金利・金融規律)

- 課題

- 金利上昇局面では、資金繰り余力の乏しい企業や過剰債務企業の再編需要が増える可能性があります。一方で、金融機関の与信姿勢や担保・保証の取り扱い次第で、再生型M&Aの成立難易度が変わります。

- 対応策

-

1.再生型では、スポンサー支援の枠組み、債権者調整、事業の切り出し(事業譲渡/会社分割)、運転資金確保を同時に設計し、PMIに加えて「再建計画KPI(売上、粗利、固定費、運転資本)」をモニタリングします。

2.中小企業支援の公的枠組み(支援センター等)を活用し、早期相談により選択肢(私的整理、第三者承継等)を確保することが重要です(中小企業庁「事業承継・引継ぎ支援センター実績」)。

- M&A観点

- 再生局面では「時間」と「資金」が最重要KPIになりやすいです。買い手はリスク限定(偶発債務遮断、契約承継の精査)と統合スピードを両立できるスキームを選び、売り手(または債権者側)は情報開示と意思決定の迅速化で価値毀損を抑えることが重要です。

参考URL

中小企業庁「令和5年度に認定支援機関等が実施した事業承継・引継ぎ支援センターの実績等について」

クロスボーダーの再拡大/慎重化(為替・規制・地政学)

- 課題

- 2024年のクロスボーダー比率は21.3%であり、一定の存在感があります(レコフデータ)。一方で、為替変動、現地規制、制裁・輸出管理、国家安全保障上の審査等により、実行難易度が上がる可能性があります。

- 対応策

-

1.為替については、価格を外貨建てで固定するのか、ヘッジをどう組むのか、対価支払いタイミングをどう分散するのかを初期段階で合意し、リスクを条件に織り込みます。

2.規制対応は、現地の法務・税務・労務専門家を早期に起用し、許認可・データ越境・競争法を横串で確認します。

- M&A観点

- クロスボーダーは成長機会である一方、「規制・文化・PMI」の三重苦になりやすいです。買い手は現地ガバナンス(権限、レポーティング、コンプラ)を設計し、売り手は開示・表明保証の範囲を明確化して、想定外リスクを減らすことが重要です。

参考URL

まとめ

成功確率を左右する変数(KPI)と、買い手/売り手の実務チェックポイントの例は以下のとおりです。

- 年間M&A件数(公表ベース、件)とその前年差(%)

- クロスボーダー比率(IN-OUT+OUT-IN、%)

- 公表金額の前年差(%)と「金額非公表案件比率(%)」

- 案件の平均リードタイム(基本合意〜クロージング、日)

- 資金調達コミットメント取得率(%)と主要コベナンツ水準

- DD重大指摘件数(件)と是正完了率(%)

- PMI主要KPI達成率(売上、EBITDA、離職率、システム統合進捗など、%)

- 支援機関に関する品質指標(重要事項説明の実施、苦情件数、契約解約率など)

- 規制対応指標(企業結合審査の要否判断、TOB/開示の適合性など)

買い手の実務チェックポイント例は以下のとおりです。

- 買収目的を「KPI」で定義し、シナジーを定量化しているか

- 資本コスト(WACC)前提と投資回収(IRR/回収年数)を整合させているか

- 資金調達(レンダー条件、コベナンツ、リファイナンス)を確度高く詰めているか

- DDの論点が価格・条件・PMI施策に反映されているか

- PMI責任者/体制/100日プラン/ダッシュボードが用意されているか

売り手の実務チェックポイント例は以下のとおりです。

- 株主構成、経営者保証、許認可、主要契約、人材(キーマン)の論点を事前整理しているか

- 財務・税務・法務の基礎資料(台帳、契約、規程、情報管理)を整備しているか

- 希望条件(価格、従業員処遇、引継ぎ期間、ブランド等)の優先順位が明確か

- 仲介/FAの役割、報酬体系、利益相反方針を理解した上で契約しているか

- 表明保証や補償の範囲を現実的に受け止め、対応方針を決めているか

- M&A観点

- 今後3〜5年は、資本効率改革と金利環境の変化により「取引の質(KPI達成可能性)」がより強く問われやすい局面です。成立させるだけでなく、統合後に価値を出す設計(DD→条件→PMI)を一体で組めるかが、M&Aの成否を左右します。

M&Aにおける業界と業種の定義

「業種」とは

「業種」とは、企業が携わっている事業や営業の種類のことを指します。「業種」の分類にはさまざまな種類がありますが、なかでも総務省統計局が定めた「日本標準産業分類」*1の「産業」に準拠したものが一般的です。日本標準産業分類は、国際的な標準産業分類に準拠した日本国内における統計の標準的な分類体系で、大分類・中分類・小分類・細分類から構成されています。

標準的な業種として広く利用されているものとしては、日本標準産業分類に準拠し、証券コード協議会が分類した「33業種分類」*2があります。この業種分類に基づいて、東京証券取引所が業種別の株価指数等を公表しているため、この33業種を「東証33業種」と呼ぶこともあります。ほかにも、会社四季報で用いられている「東洋経済業種分類」や、東京商工リサーチ(TSR)の「TSR業種コード」などがあります。

- 33業種分類(東証株価指数33業種)

- 水産・農林業、鉱業、建設業、食料品、繊維製品、パルプ・紙、化学、医薬品、石油・石炭製品、ゴム製品、ガラス・土石製品、鉄鋼、非鉄金属、金属製品、機械、電気機器、輸送用機器、精密機器、その他製品、電気・ガス業、陸運業、海運業、空運業、倉庫・運輸関連業、情報・通信業、卸売業、小売業、銀行業、証券、商品先物取引業、保険業、その他金融業、不動産業、サービス業

*1 分類に関する統計基準等|総務省より「日本標準産業分類」

*2 業種別分類項目及び業種コード | 日本取引所グループ

日本標準産業分類とは

「日本標準産業分類(JSIC)」とは、日本における産業分類のうち、統計調査の結果を産業別に表示する場合の統計基準である「全経済活動に関する国際標準産業分類(ISIC)」*3の日本版を指します。日本標準産業分類は、日本の公的統計における産業分類を定めた総務省告示として、1949年(昭和24年)に制定されて以降、改定が重ねられ、広く利用されています。現在の日本標準産業分類は、2013年10月改定版*4が最新となります。

*3 全経済活動に関する国際標準産業分類 第4次改定版

*4 日本標準産業分類(2013年(平成25年)10月改定/2014年(平成26年)4月1日施行)総務省|統計基準・統計分類|

証券コード協議会とは

証券コード協議会とは、日本の公開企業等に付番される証券コード及び業種を、公共性の観点から統一的な基準に基づいて設定することを目的に、全国の証券取引所(東京証券取引所、大阪取引所、名古屋証券取引所、福岡証券取引所、札幌証券取引所)及び証券保管振替機構から組織・運営されている協議会です。

日本標準産業分類を基準に、各企業の事業内容等からその企業がどの分類に該当するかを証券コード協議会が判定し、業種別分類項目を定めています。この分類では、10の大分類の下に33の中分類が定められており、一般的に「業種」というと、この33の中分類のことを指しています。

「業界」とは

「業界」は、同じ産業に従事する人や組織の集合体を指しています。「業種」と違うのは、事業や営業活動そのものより、そこで働く人や企業に焦点を当てた表現である点でしょう。「業種」と違って「業界」に明確な定義はなく、「業種」とほぼ同じ意味で扱われる場合もあります。

モノを作る「製造業界」、モノを売る「卸・小売業界」、モノを運ぶ「物流業界」。同じ業界内の企業であれば類似商品・サービスを取り扱っているため、おおむね仕事内容なども似ています。ただ、ひと括りに「○○業界」と称していても、業界が異なるからといってそれぞれに関りがないわけではありません。たとえば、ひとつの製品が作られ消費者へ届くまでの流れを考えてみても、製品を作るメーカー(=製造業)、メーカーから製品を仕入れて小売業者に販売する卸売業、メーカーや卸業者から仕入れて消費者に販売する小売業、製品を消費者に届ける物流業など複数の業界が密接に関わっています。また、土地を買い上げ、ビルやマンションを建て、その売買・管理を一貫して扱うような業務内容の広い企業であれば、ひとつの企業が建設業界・不動産業界など複数の業界にまたがっていることもあります。

当サイトでは、取り扱う商品やサービス、業務内容をもとに、M&Aにおける専門性や親和性などを加味して、「IT業界」「不動産業界」「建設業界」「製造業界」など10個の大きなカテゴリーに分類しております。さらに、「建設業界」では「ゼネコン・建築工事」「戸建て住宅建設」や「リフォーム工事」、「製造業界」では「木材・木製品・家具製造業」「繊維製造・アパレルメーカー」などのように、さらに細分化したカテゴリーに分けて、各業界のM&A・事業承継についての最新情報、近年の市場環境や事例などをご紹介しております。

当社の業界別M&A支援について

あらゆる業界に精通したM&Aのプロが、最適な選択肢を提供

30年以上M&Aに携わってきた日本M&Aセンターは、M&A業界の中でも老舗の仲介会社です。金融機関や会計事務所と独自のネットワークを持ち、中小中堅企業から上場企業まで多数の成約実績があり、あらゆる業種・業界で事業承継やM&AやPMI(成約後のサポート)の支援を行ってまいりました。2020年にはM&A世界No.1*としてギネス世界記録™に認められ、その後、5年連続でギネス世界記録™に認定されています。

業界によっては独自の規制や商習慣が存在するため、会社の売り買いや事業提携等を検討するうえでは、それぞれの業種・業界の特性を正しく理解していることが非常に大切です。当社には、各業界に精通したコンサルタントが所属しているため、専門性の高いサービスを提供させていただくことが可能です。例えば、上場しているM&A仲介会社で初めて、IT業界に特化したチームを立ち上げ、これまでに350社を超えるIT企業のM&Aを支援してまいりました。ほかにも、建設業界・製造業界・医療介護業界など、各業界のエキスパートが専門チーム体制でサポートを行っております。

* ギネス世界記録™:2024年 M&Aフィナンシャルアドバイザリー業務の最多取扱い企業 2020~2023年に続き、5年連続でギネス世界記録™に認定

上場企業向け企業戦略サービス

日本M&Aセンターでは、上場企業の成長を実現するM&Aのサポートメニューをご用意しております。戦略実現のための仕掛型の買収(プロアクティブサーチ™)や企業組織再編など、高度なスキーム提案を上場企業専門チームが行います。経営課題の解決を図り、企業価値を効果的に向上させるために、ぜひ当社のサポートをご活用ください。

戦略的M&Aサービスノンコア事業・子会社の売却のご支援

「カーブアウト」

カーブアウトとは、ノンコア事業・子会社の切り離しのことを指します。事業が多角化している企業においてコア事業を明確にし、限られた経営資源を集中的に投下するために、ノンコア事業に位置づけられた事業や子会社を売却する手法です。

当社では、カーブアウトに向け、方針整備からM&Aの成立に至るまで、適切なプロセス管理と各種専門的なサービスの提供を行います。また、独自のネットワークを駆使し、相応しい候補企業を選定の上、弊社で直接アプローチし、ニーズ確認や条件交渉サポートを行います。その他にも、買収監査の受入準備や必要書類の草案作成など、各種必要手続きに関する助言・支援を行います。

仕掛型の買収のご支援

「プロアクティブサーチ™」

プロアクティブサーチ™とは、貴社の成長戦略に沿ったM&A要件を整備し、得たい効果想定シナジーに合致する企業に積極的にM&Aを提案していく、当社の買収支援サービスのひとつです。

一般的なM&A仲介は、「すでに譲渡のご意思がある企業様」の中から、企業の成長戦略との整合性やシナジー効果が期待できる候補先を検討します。プロアクティブサーチ™では、企業の成長戦略を前提に「まだ譲渡のお話がない企業様」を含めて、買収ニーズ・期待するシナジーに合致する候補先を絞り込み、アプローチしていく戦略型M&Aです。

*プロアクティブサーチ™は株式会社日本M&Aセンターホールディングスの登録商標です。

プロアクティブサーチ(仕掛型の買収)のご支援クロスボーダーM&A

当社では、国内のM&A仲介だけでなく、クロスボーダーM&A(海外企業とのM&A)の支援実績がございます。2013年にクロスボーダーM&A支援に特化した海外支援室を設立してから、海外拠点としてシンガポール現地法人、インドネシア現地法人、ベトナム現地法人、マレーシア現地法人、タイ現地法人などを開設しております。海外M&Aに特化した専任チームが、海外企業買収支援(IN-OUT)、海外拠点撤退・売却支援 (OUT-IN/OUT) などの支援業務に対応いたします。

海外・クロスボーダーM&A(海外進出・拡大/再編・撤退)

株式会社日本M&Aセンター

業界別M&Aレポート編集部は、日本M&Aセンターの社員によって執筆・運営されています。各業界・業種のM&Aや事業承継に関する情報、トピックをお届けします。

最新のM&Aニュース

日々発信される国内外の最新M&Aニュースです。