中小企業M&Aの現状、目的、手法から成功のポイントまで徹底解説

急速に高齢化が進み、2025年問題が目前に迫る中、中小企業によるM&Aの件数は増加傾向にあります。本記事では、中小企業のM&Aの現状とその目的、用いられる手法、中小企業のM&Aを成功に導くポイントについて紹介します。また、トピックごとに公式の調査データや事例も交え、より実践的で信頼できる情報をわかりやすく解説します

この記事のポイント

- 中小企業のM&Aが増加傾向にある背景として、経営者の高齢化による「後継者不在問題」と、人口減少による「縮小する国内市場への対応」が挙げられる。特に経営者の平均年齢上昇や親族内承継の減少により、第三者への事業承継(M&A)が選択されるケースが増えている。

- 中小企業がM&Aを選択する主な目的には、事業承継、事業の成長・拡大、技術・ノウハウの獲得、経営の効率化、財務改善、資金調達がある。これらを通じて企業の存続や発展、経営課題の解決を図ることが可能になる。

- M&Aを成功させるためには、M&Aの目的を明確にし、情報管理を徹底し、早期に統合計画(PMI)に着手することが求められる。

⽬次

中小企業M&Aとは?

中小企業基本法では中小企業者の範囲と小規模企業者の定義を以下の表のように規定しています。そのため「中小企業M&A」とは、原則この定義によって中小企業者とされている会社のM&Aを指します。

| 業種 | 中小企業者 資本金の額又は出資の総額 |

中小企業者 常時使用する従業員の数 |

参考)小規模企業者 常時使用する従業員の数 |

|---|---|---|---|

| ①製造業・建設業・運輸業 その他の業種(②~④を除く) |

3億円以下 | 300人以下 | 20人以下 |

| ②卸売業 | 1億円以下 | 100人以下 | 5人以下 |

| ③サービス業 | 5,000万円以下 | 100人以下 | 5人以下 |

| ④小売業 | 5,000万円以下 | 50人以下 | 5人以下 |

中小企業基本法の中小企業者の範囲は、個別の中小企業施策における基本的な政策対象の範囲を定めた「原則」であり、各法律や支援制度における「中小企業者」の定義と異なることがあるため、必要に応じて法律の所管担当や補助金等の各窓口へ確認する必要があります。

中小企業のM&Aの現状

中小企業庁の資料によると、国内の中小M&Aの実施件数は増加しており、2022年度の実施件数は事業承継・引継ぎ支援センターを通じたものが1,681件、民間M&A支援機関を通じたものが4,036件に達しました。

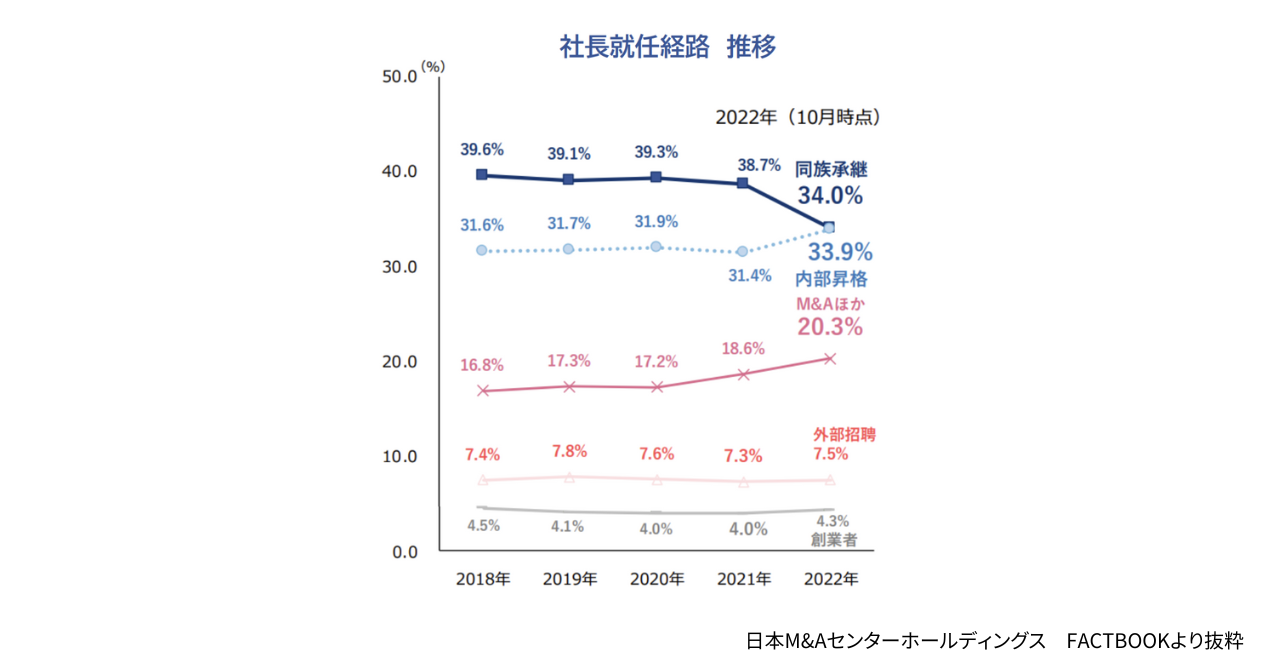

また、これまで主流だった親族内承継が減少する一方で内部昇格やM&Aによる就任は増加傾向にあります。

中小企業M&Aが増加している背景と課題

中小企業のM&A件数増加の主な背景である「後継者不在の問題」と「縮小する国内市場への対応」の2つについて、それぞれ見ていきます。

なお、中小企業庁の試算では、後継者不在問題が解決されない場合、2025年頃までの10年間で約650万人の雇用と22兆円のGDPが失われる可能性があると指摘されています。こうした深刻な影響を避けるためにも、以下に述べる課題への対応が急務となっています。

後継者不在問題

経営者の高齢化

団塊の世代(1947~49年に生まれた世代)が全員75歳以上の後期高齢者になる「2025年問題」が迫る中、経営者の高齢化に伴い中小企業は「後継者不在問題」に直面しています。

帝国データバンクの「全国『社長年齢』分析調査(2022 年)」によると、全国の社長の平均年齢は60.4歳と過去最高を更新し、50歳以上が8割を占める結果となりました。同調査によると、社長が引退する平均年齢は 68.8 歳、つまり70 歳目前で社長交代が行われていることも判明しました。

事業承継は一般的に、少なくとも5年~10年程度を要すると言われています。後継者が決まらないまま、経営者が高齢に差し掛かれば、後継者選びや引継ぎ・育成に時間をかけることは困難です。

親族内承継の減少

また現代では、後継者候補である親族に引き継ぐ意思がなく、家業とは異なるキャリパスを選択する傾向がある事も、後継者不在につながっています。

そのため、高齢の経営者が適切な後継者を見つけることが難しい場合に、外部の第三者へ引き継ぐM&Aが有効な手段として選ばれていることが考えられます。

それを裏付けるように、帝国データバンクの全国企業『後継者不在率』動向調査(2022)」によると、同族承継つまり親族内での事業承継の割合が急減した一方、「M&Aほか」の割合が調査開始以降、初めて20%を超える結果となりました。

さらに具体的には、2022年に後継者候補として親族以外(非同族)が占める割合が36.1%となり、調査開始以来親族(「子ども」)の割合を初めて上回ったことも報告されています。これは事業承継における「脱ファミリー化」が進んでいることを示すものです。

そのほか中小企業のM&Aが増えた要因として、中小企業のM&Aを支援する事業者が急増したことや、国による事業承継の支援策の充実も挙げられます。 実際、M&A支援事業者(仲介会社など)の数は2018年から2023年にかけて約2.6倍に増加し、公的機関による事業承継マッチング支援も全国で展開されるなど、第三者承継を取り巻く環境が整備されつつあります。

縮小する国内市場への対応

また、人口減少により縮小する国内市場への対応も、多くの中小企業が直面する課題の1つです。

縮小する市場に合わせ、経営の合理化や統廃合、新規事業参入やシェア拡大など、中小企業を取り巻くさまざまな問題を解決する手段として、M&Aが積極的に選択されるようになったことも、中小企業のM&Aが増えている背景の1つと考えられます。

以上のように、中小企業が直面する課題に対応する効果的な手段として、近年多くの企業がM&Aを選択していることがうかがえます。

- 経営者高齢化と後継者不足: 全国の社長平均年齢は60.4歳に達し、親族内で後継者を確保できない企業が増加。

- 第三者承継の増加: 「子供への承継」に代わり、外部への承継(M&A等)が占める割合が初めて20%を超え、非同族後継者が主流になりつつある。

- 市場縮小への対応: 人口減少で国内需要が縮小する中、業界内での統合や新分野への進出による生き残り策としてM&Aを活用する動きが広がっている。

中小企業M&Aの目的

以上の背景を踏まえ、中小企業がM&Aを行う主な目的について、譲渡企業(売り手)と譲受企業(買い手)の双方の視点からご紹介します。

事業承継

前述の通り、経営者の高齢化や親族・社内に後継者が存在しない場合、外部の第三者に事業を引き継ぐ選択肢としてM&Aが活用されます。これにより、企業の存続や従業員の雇用が守られる効果が期待できます。

かつて中小企業では親族内承継が主流の選択肢でしたが、後継者不足を背景に、近年は第三者への承継として中小企業のM&A件数が増加傾向にあります。

事業の成長・拡大

事業領域を拡大する、あるいは新たな市場に進出するための手段としてM&Aが用いられます。相手企業の持つ顧客基盤やブランド力などの経営資源を取り込むことで、自社だけでは実現が難しかった成長・拡大を短期間で目指すことができます。

異なる強みを持つ2社が統合することで、業界内でのシェア拡大やプレゼンス強化につながるケースも多く見られます。

技術・ノウハウの獲得

他社が独自に保有する優れた技術やノウハウを取得するためにM&Aが行われることもあります。

自社でゼロから開発するよりも、M&Aによってその技術・人材・知的財産を取り込むことで、製品開発のスピードを加速させ、新たな価値提供を可能にする狙いがあります。

経営の効率化

競合他社や同業者同士が一つになることで、重複する部門や機能を統合し、経営の効率化を図ることが可能になります。

これにより、経営資源を最適に配分できるため、コスト削減や生産性向上につながり、企業の競争力強化に寄与します。

財務改善

業績不振など経営状況が厳しい企業が、自社の事業や資産の一部を他社に売却することで、財務状況を改善する場合があります。

これは一時的な資金確保だけでなく、倒産を回避して企業再生を図る手段として行われることもあります。

資金調達

新たな事業展開や大規模な設備投資など大きな資金を必要とする場合に、自社の株式や事業の一部または全部を他社に売却して資金を調達することがあります。

この方法は、金融機関からの借入に比べ負債を増やさずに済むため、より柔軟な資金調達手段の一つとなります。

中小企業がM&Aを検討する背景には、「事業承継による会社の存続」「第二創業としての成長加速」「他社資源の獲得」「重複コスト削減による効率化」「財務基盤の立て直し」「大型資金の確保」といった多様な狙いが存在します。自社の状況に応じて、これらの目的を明確にした上でM&Aに臨むことが重要です。

中小企業のM&Aで活用される手法・スキーム

M&Aを行う手法・スキームには様々な種類がありますが、本記事では多くの中堅・中小企業で用いられる「株式譲渡」と「事業譲渡」の2つについてご紹介します。

株式譲渡

株式譲渡は、譲渡企業(売り手)側の株主が保有する株式を譲受企業(買い手)側に譲渡する手法です。株式の譲渡によって会社の経営権を移転させる比較的スムーズで簡易な手続きであり、譲渡対価を株主(オーナー)が直接受け取れることから、中堅・中小企業のM&Aでは株式譲渡が最も多く選択されています。

譲渡企業(売り手)側としては、会社自体がそのままの状態で残る点や、株主が個人の場合は株式譲渡益に対して所得税・住民税合わせて20.315%(復興特別所得税含む)の分離課税(申告分離課税)となるため、手取り額を最大化しやすいことがポイントです。

譲受企業(買い手)側としては、従業員との雇用契約や取引先との契約関係など、対象会社に関わるステークホルダーとの法的な関係や、取得している許認可をそのまま引き継げるため、比較的スムーズにM&Aを実行できる点がメリットとして挙げられます。ただし、株式譲渡では会社の権利義務一切を包括承継するため、買い手は対象会社の負債や潜在的な債務も含めて引き継ぐことになります。デューデリジェンスを実行し、リスクを評価した上で、適正な契約条件を結ぶことが重要です。

事業譲渡

事業譲渡は、会社の事業の一部もしくは全部を譲渡する手法です。不採算部門を切り離して財務状況を改善する場合や、逆に優良部門を売却して資金調達を行う場合などに用いられます。

譲渡企業(売り手)側としては、会社そのものを売却するわけではないため、オーナーは事業譲渡後も引き続き法人格(会社)を保有し続けることが可能です。必要な事業だけを譲渡して現金化し、残る会社は清算する、あるいは別事業に特化して存続させるといった柔軟な戦略がとれます。

譲受企業(買い手)側としては、必要な資産・権利・契約だけを選択して引き継げる点がポイントです。不要な負債や債務を引き継がずに済む一方で、従業員との雇用契約や取引先との契約などは個別に引き継ぐ手続きを行う必要があります。また、営業許可や各種免許なども事業譲渡後に改めて取得し直さなければならないケースがあり、対象事業の規模によっては手続きが煩雑になる傾向があります。

会社分割

会社分割とは、既存の会社が持つ事業の権利義務の全部または一部を、別の既存の会社または新たに設立する会社に包括的に承継させる手法です。

既存の会社へ承継させる「吸収分割」と新設会社へ承継させる「新設分割」の2種類があり、グループ内の組織再編、事業の効率化、カーブアウト、事業承継などを目的に用いられます。

譲渡企業(売り手)側としては、不採算部門や特定の事業を切り離すことで経営資源を集中させやすくなり、キャッシュフローの改善が期待できます。また、買い手と協力することで戦略的なパートナーシップを構築し、事業の成長を促進することが可能です。

譲受企業(買い手)側としては、既存の事業を取得することで迅速に市場に参入でき、買収した事業との統合によりコスト削減や収益向上が期待できます。また、特定の技術や人材を手に入れることができるというメリットもあります。

M&Aスキーム解説動画

M&Aの概要やスキームについて、当社コンサルタントがわかりやすく解説する動画も合わせてご覧ください。

中小企業のM&Aの流れ

中小企業のM&A成約までの一般的な流れについて、ここではM&A仲介会社の協力を得て進める場合を前提に、各ステップのポイントを簡潔にご紹介します。

M&Aの具体的な進め方や留意点の詳細については、別記事「M&Aの進め方とは?検討からクロージングまで、流れやポイントを解説」を参照してください。

初期検討・相談

①情報収集、M&Aを行う目的の明確化

まず、自社の現状を客観的に把握し、M&Aで何を実現したいのか、得られる効果や考えうるリスクは何か、といった検討から始めます。M&Aは手段であって目的ではないため、経営課題を解決するための一手段としてM&Aが本当に有効かを見極めましょう。M&Aを行う目的や達成すべき目標は、できるだけ具体的な金額や数値を用いて設定することが重要です。

②M&Aをサポートしてくれる事業者の選定

また、M&Aのプロセスでは財務・法務・税務など高度な専門知識が必要となる局面が多く、相手先となる候補企業探しも自社だけでは選択肢が限られるため、中小企業のM&AではM&A仲介会社など外部の専門家の協力を得て進めるのが一般的です。早い段階で信頼できる仲介会社やアドバイザーに相談し、パートナー候補となり得る事業者を選定しましょう

企業価値の算出、マッチング・候補企業の検討

①各種資料の提出

譲渡企業(売り手)は、適切な買い手候補を探すために自社の魅力や強みを整理し、それを訴求する資料を作成する必要があります。財務諸表や契約書類、事業内容に関する資料などをM&A仲介会社に提出し、ノンネームシート(匿名情報の概要資料)や企業概要書の作成に協力します。

②企業評価額の算出

また、上場企業であれば株価から時価総額を把握できますが、非上場企業の株式は市場価格がないため、個別に企業価値評価(バリュエーション)を行う必要があります。ここで算出される評価額はあくまで参考値ですが、譲渡企業側の希望価格の設定や、譲渡企業・譲受企業双方の交渉上の重要な判断材料となります。

一般的によく用いられている株式価値評価の方法には、以下の3種類があります。

- インカムアプローチ⋯⋯企業が将来生み出すと見込まれる利益やキャッシュフローなど、収益力を基準に株式価値を評価する方法(DCF法など)

- マーケットアプローチ⋯⋯評価対象企業と類似する上場企業との比較や、過去の取引事例を基に株式価値を評価する方法

M&Aの株価算定解説動画

株価算定について、当社コンサルタントがわかりやすく解説する動画も合わせてご覧ください。

③ノンネーム資料や企業概要書の提示・検討

上記のプロセスを経て算出された評価額や作成したノンネームシート・企業概要書をもとに、買い手候補企業の探索(マッチング)を行います。

M&A仲介会社の持つ広範なネットワークやデータベースを活用し、条件に合致する候補をリストアップしていきます。

相手企業との面談・基本合意

①トップ面談・現地視察

マッチングを通じて、両社が互いに関心を示す場合、両社の経営者同士によるトップ面談を行います。

面談では資料だけでは把握できない経営者同士の相性や価値観、M&A後のビジョンなどを確認します。また必要に応じて譲渡企業の事業所や工場などを譲受企業側が現地視察し、現場の雰囲気や従業員の様子を把握することもあります。

②条件調整・基本合意契約の締結

面談後、双方が交渉を進めたいとの意思を確認できた場合、譲渡価格や譲渡範囲など主要条件の調整を経て基本合意契約を締結します。基本合意書には法的拘束力の有無を含め様々なタイプがありますが、一般的にはこの時点では法的拘束力の弱い「覚書」の位置付けで、最終契約に向けた大枠の合意を文書化したものです。

③デューデリジェンス(DD)の実施

基本合意契約後、譲受企業は譲渡企業の詳細な調査であるデューデリジェンス(DD)を実施します。

M&A案件の実績豊富な公認会計士・税理士など士業の専門家協力のもと、財務・税務・ビジネスなど様々な側面から対象会社に潜在的なリスクや問題がないかを徹底的に洗い出します。

DDの結果重大な問題が発覚すれば、条件見直しや交渉中止となる可能性もあるため、このプロセスはM&Aの成否に直結する重要局面です。

最終条件調整・成約

①最終条件調整・最終契約書の締結

デューデリジェンスの結果を受けて、最終的な譲渡価格や契約条件の見直し・調整を行い、買い手・売り手双方で合意点を見出します。その上で最終契約書(譲渡契約書)の締結へと進みます。最終契約書はM&Aプロセスの集大成となる極めて重要な契約書で、これまでの交渉を通じて双方が合意した事項がすべて盛り込まれ、法的拘束力を持つものです。

②クロージング

最終契約書に双方が署名・押印した後、合意されたクロージング条件に従い、株券や権利証書、会社実印など重要書類・物品の受け渡し、譲渡代金の支払いなどクロージング手続きを行います。これをもってM&Aは成約となります。

③ディスクロージャー(従業員や取引先など関係者への開示)

成約後、速やかに行う必要があるのが、従業員や主要取引先など関係者へのディスクロージャー(情報開示)です。両社がスムーズに統合作業に移行できるよう、経営者は従業員たちの不安や動揺を最小限に抑え、安心して今後も働けるよう十分な説明責任を果たさなければなりません。また主要取引先や取引金融機関に対しても、経営体制の変更について事前に丁寧な説明を行い、信頼関係を維持する配慮が必要です。

さらに、統合を円滑に進めるための経営統合作業(PMI:Post Merger Integration)の段取りについても、成約前後に両社で確認しておくことが望ましいでしょう。実際、中小企業庁の調査によればPMIに早期から着手した企業ほど、M&Aで期待以上の成果を得られる傾向があるという結果も報告されています(※)。M&A成立後を見据えた統合計画まで含め準備しておくことが、M&A成功の重要な鍵となります。

中小企業M&Aで発生する税金

株式譲渡の場合、税金が発生するのは譲渡側であり、個人と法人によって異なります。事業譲渡では譲受企業にも消費税等が発生します。

| 売却方法 | かかる税金の種類 | 所得税・法人税の計算式 |

|---|---|---|

| 株式譲渡にかかる税金 | ・個人株主:所得税・住民税 ・法人株主:法人税・住民税・事業税 |

・個人株主:株式の譲渡所得×20.315% ・法人株主:株式の譲渡所得×30〜40% |

| 事業譲渡にかかる税金 | 法人税・住民税・事業税・消費税 | 事業譲渡に係る譲渡所得×30〜40% |

※ここでの株式の譲渡所得とは、株式の売却価格から購入費用や売却費用を差し引いた売却益を指します

中小企業M&Aの相談先

M&Aでは法務や税務、会計など専門的な知識が必要になるため、専門家に相談・依頼して検討を進める流れが一般的です。

中小企業がM&Aについて相談先としては、主に以下の支援機関が挙げられます。

M&A仲介会社

M&A仲介会社は、譲渡企業と譲受企業の間に立って、中立的な立場で交渉を進めながらM&Aの成立をサポートします。

M&Aの交渉では広範囲にわたる事項の取り決めが必要となるため、仲介者を介することで客観的に着地点を見いだしやすくなります。

仲介者が双方と直接コミュニケーションを行うため、情報の整理や伝達が早く、スムーズなM&A成約につながります。

ファイナンシャル・アドバイザー(FA)

FA(ファイナンシャル・アドバイザー)は、譲渡企業もしくは譲受企業のいずれか一方の会社と契約し、M&A実行を支援する専門家です。

いずれか一方の契約した顧客の利益を最大化するための支援を行うという点で、両社のメリットの最大化を念頭にM&A実行の支援を行うM&A仲介と異なります。

金融機関(銀行・証券会社・信用金庫など)

中小企業にとって自社の経営状況をよく知る、身近な経営相談相手である金融機関は、M&Aにおいてもアドバイザーとして専門的な助言・支援を提供する役目を果たすことがあります。

具体的には、M&Aにおいて以下の役割を果たします。

①買収資金の調達先(銀行、信金など): M&Aに関する資金(主に買収資金)の借入を必要とする企業に対して融資を行う。

②既存融資の債権者(銀行、信金など ): 譲渡企業・譲受企業に融資を行う債権者という立場からM&Aに関与する。

③M&Aアドバイザー・相談窓口: 譲渡・譲受けの相談を受け、専門的な助言を行う。

④資産運用サポート

税理士・会計士事務所

税理士・公認会計士は金融機関と同様に、多くの中小企業経営者にとって身近な相談先であり経営を支えるパートナーです。

顧問税理士や公認会計士に相談するメリットは「会社の内情をよく知っている」「税務面での総合的、かつ適切なアドバイスが受けられる」「セカンドオピニオンとしての役割」「DDや、M&A補助金・M&A税制の申請もサポートしてもらえる」ということが挙げられます。

事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは各都道府県に設置され、事業承継に関する相談に応じています。

国の政策に基づいて設立された公的な機関であるため、高い信頼性を有しており、特定の企業や団体の利益を追求せず、中立的な立場から支援を行うことで、安心して相談できる点が特徴です。

日本M&Aセンターは全国の公認会計士・税理士の共同出資で誕生し、今日に至るまで、全国、海外の金融機関や会計事務所等とのネットワークを拡大し続けています。

現在、316の地域金融機関(全国の地方銀行の9割、信用金庫の8割)、1,066の会計事務所、 約1,700の士業者、商工会議所(東名阪など全国)や、証券会社、ベンチャーキャピタル、コンサル会社などと連携し、当社のデータベースを補完して全国から最適なM&Aの相手をお探しします。

中小企業のM&Aを成功に導くためのポイント

最後に、中小企業のM&Aを成功に導くために押さえておきたいポイントについてご紹介します。

M&Aの目的を明確化する

言うまでもなく、M&Aはあくまで経営課題を解決するための手段であって目的そのものではありません。検討を進めるうちに「M&Aを実行すること」自体がゴールになってしまうケースもあるため注意が必要です。どのような目的(ゴール)を達成するために自社がM&Aに取り組むのか、経営者自身が最初に明確に定めておかなければ、望む結果にたどり着くことはできないでしょう。

また、相手企業を選定する際にも互いの目的を照らし合わせ、統合することが両社にとって有益かどうかを慎重に検討することが重要です。経営者ご自身が明確な意思と目的を持ってM&A戦略を策定するよう心がけましょう。

自社の企業価値を把握しておく

前述のような計算式で求められる企業価値はあくまで一つの参考値ですが、市場での客観的な自社の企業価値を把握しておくことは大切です。客観的な企業価値を踏まえて希望譲渡額を設定する必要があるためです。

最終的な譲渡価格は交渉によって決まりますが、譲渡企業側の提示希望額が客観的価値とかけ離れて高すぎる場合、買い手にその価値を感じてもらえず交渉が難航するケースが多く見られます。

そのため、事前に客観的な企業価値を把握しておくことで、交渉の場において双方が適切な判断を下しやすくなります。希望額での譲渡を実現するためには、提示の根拠を説明できるよう準備するとともに、M&A仲介会社のサポートを受けながら柔軟に交渉へ臨む姿勢も重要になります。

従業員や取引先などに十分配慮する

M&Aにおいて、譲渡企業(売り手)・譲受企業(買い手)双方にとって、株主や従業員、主要取引先企業や取引金融機関など関係ステークホルダーへの配慮は不可欠です。特に譲渡企業側は、M&Aの事実を関係者に知らせる際の伝え方やタイミングに細心の注意を払いましょう。

とりわけ従業員にとって、経営者や会社の環境が変わることは大きな不安要素です。そのため、M&Aの事実を発表する際には譲受企業側の社長や担当者も同席し、従業員に直接今後の方針や雇用維持について丁寧に説明するなど、安心して働けるよう十分なフォローを行うことが重要です。

また、従業員への公式発表に先立ち、役員や幹部社員には事前に相談・説明しておく、発表当日は経営者自らが全社員へメッセージを送る、質疑応答の場を設ける、など相手の心情に配慮した周知方法・段取りを綿密に計画しましょう。取引先や金融機関に対しても、今後も取引が継続されることを丁寧に説明し、信頼関係を維持する姿勢を示すことが大切です。

情報管理を徹底する

M&Aは「秘密保持に始まり、秘密保持に終わる」と言われるほど、情報の取り扱いには細心の注意が必要です。交渉過程で秘密情報が外部に漏れてしまえば、M&Aが破談に終わるだけでなく、風評による取引先への悪影響やインサイダー取引など、企業経営に深刻なダメージを及ぼしかねません。

このような事態を防ぐため、M&Aプロジェクトの情報管理は徹底して慎重を期す必要があります。社内でM&Aに関与するメンバーは必要最小限に限定し、社内外とも厳格に守秘義務契約(NDA)を締結した上で極秘裏に進行しましょう。情報漏洩リスクを下げるため、プロジェクト名をコードネームにする、重要資料には閲覧権限や透かしを設定するなどの工夫も有効です。

マッチングに強みを持つM&A仲介会社を選ぶ

M&Aの成否を左右する大きな要素の一つは、適切なマッチング(相手企業探し)です。たとえ自社の目的が明確で魅力的な条件を備えていても、最適な相手と出会えなければ目的を達成することはできません。

そのため、譲渡・譲受いずれのケースでも、豊富な候補企業情報を持ち、外部ネットワークと連携して「運命の1社」との出会いを実現できるM&A仲介会社をパートナーに選定することが、成功への近道となります。

また情報量の多さだけでなく、如何に最適なマッチング(企業同士の引き合わせ)を行えるかという点も重要です。業種や規模ごとの豊富なデータを有効活用したマッチングシステムを備えているか、実績・経験豊富な専門コンサルタントが多数在籍しているか、といった点も仲介会社選びの際に重視しましょう。

なお、経済産業省は2021年にM&A支援機関登録制度を創設し、一定の基準を満たした仲介業者を公的に登録・公表しています。こうした制度も参考にしながら、自社に合った信頼できるM&A仲介会社を選ぶことが重要です。

中小企業のM&A事例

日本M&Aセンターは圧倒的な成約件数があり、豊富な中小企業のM&A事例をテーマ、業種、地域別にご提示することが可能です。

実際にM&Aはどのように進められるのか、M&A後の成果など、100を越えるM&A事例としてご紹介しています。

シェア7割のニッチトップ企業。会社の永続と人生設計を考え55歳で決断

食品飲料プラント向けのゴムパッキンで国内シェア7割を誇る高木ゴム工業(千葉県習志野市)。創業70年を超える同社を牽引してきた3代目の松﨑 隆一社長は、55歳を迎えた2024年11月、自動車向けゴム製品を製造するGWE(大阪府堺市)に会社を譲渡しました。現在も取締役社長として経営に携わる松﨑社長と、GWEの毛利 直彦社長になぜM&Aを進めようと考え、両社でどんな未来を描いているのか伺いました。

「この先の人生をどう過ごしたいか」。60歳を前に決断した会社の進む道

東京・西日暮里に事務所を構えるやさか事務所。11人のスタッフが在籍する社会保険労務士事務所ですが、規模の拡大とともに人材確保に苦労してきました。60歳を目前に、第二の人生を考えるようになった池上貴子代表が、事務所の存続を考え選択したのがM&Aでした。2024年10月に静岡県浜松市の社会保険労務士事務所、M&パートナーズとM&Aを行い、現在も代表として円滑な引き継ぎに注力する池上代表にお話を伺いました。

そのほか公開されていない事例についても、お気軽にお問合せください。

終わりに

以上、中小企業のM&Aについてその現状から目的、手法、プロセス、成功のポイントまで幅広くご紹介しました。M&Aは事業承継や事業拡大、財務基盤の立て直しや資金調達など、様々な経営課題の解決策として大きな効果が期待できます。しかし、そのプロセスには法務・会計・税務など専門的な知識が要求される局面も多いため、実際に進める際は経験豊富なM&A仲介会社など専門家のアドバイスを仰ぐことが望ましいでしょう。

M&Aの成功確率を高めるためには、M&Aについて数多くの支援実績を持つM&A仲介会社に早めに相談してみることも有効な選択肢です。

監修