PMIとは?M&Aを成功させる鉄則、準備から流れ、事例を専門家が解説!

PMIとは?

PMI(Post Merger Integration:ポスト・マージャー・インテグレーション)とは、M&A 成立後に行われる統合プロセスを指します。これはM&Aの目的を実現させ、成果を最大化するために不可欠なプロセスです。

PMIは「経営の総合科目」と呼ばれるように、定量的な面だけでなく、人材や企業文化など定性的な面も考慮することでM&Aの成功につながります。

具体的には「 新経営体制の構築 」「 経営ビジョン実現のための計画策定 」「 協業のための体制構築 」「 ITシステム統合 」など一連の取り組みを指し、 M&Aによるリスクの最小化と、成果の最大化 を目的としています。

PMIでは特に、 買い手企業の経営陣がリーダーシップを持って進める ことが求められます。

中小企業のM&Aの効果を発揮するために中小企業庁が2022年3月17日、中小PMIガイドラインを策定するなど、その重要性の認識や注目度が高まっています。

この記事のポイント

- PMIは、M&A後の統合プロセスで、企業文化や人材も考慮し、シナジー効果を最大化することを目的とする。

- PMIはM&A成立前から準備を開始し、成約後の最初の100日間に緊急度の高い施策を実行する「100日プラン」が重要で、長期的な取り組みが求められる。

- 成果の測定や進捗のモニタリングを行い、関係性やモチベーションの維持に注意を払いながら、継続的な成長を目指すことがPMI成功の鍵である。

⽬次

PMIの目的とは?

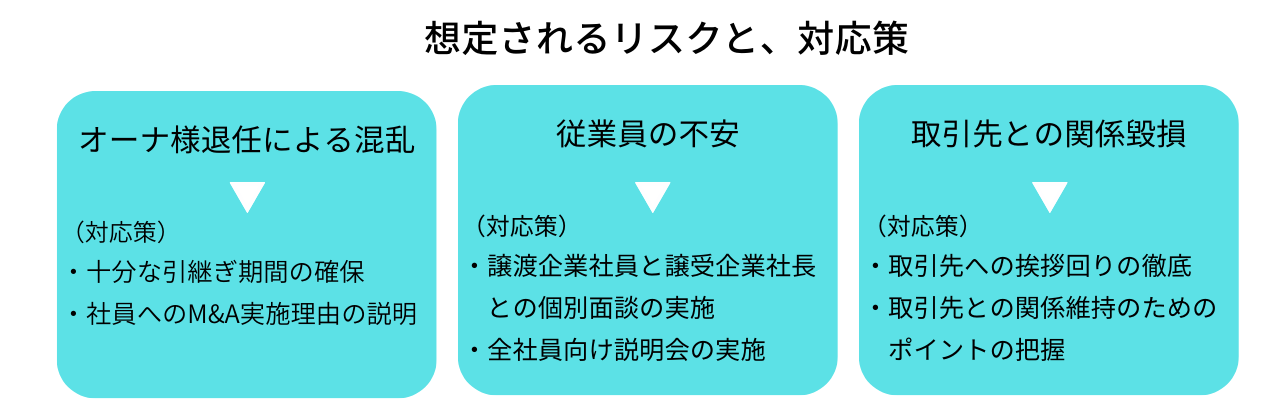

前述の通りPMIは、M&Aによるリスクの最小化・成果の最大化のための取り組みです。一般的に想定されるリスクは、主に以下の通りです。

M&Aによる想定リスク

まず、第一に「譲渡オーナーが退任することにって生じる混乱」が挙げられます。これを回避するためには十分な引継ぎ期間の確保や、従業員など関係者への丁寧な説明が求められます。

次に、「従業員の不安」があります。不安が十分に解消されない場合は、離職に至ってしまう可能性も考えられます。こうした事態を回避するには、全体説明のタイミング、その後個別に面談を設けるなど入念な計画と実行が必要です。

また、「譲渡企業の取引先との関係既存」もリスクとして挙げられます。事前にフォローが必要な取引先を洗い出し、譲渡オーナーが譲渡先の代表や役員と共に取引先にM&Aの説明、挨拶を行うなどの対応が一般的です。

M&Aによって期待できる効果

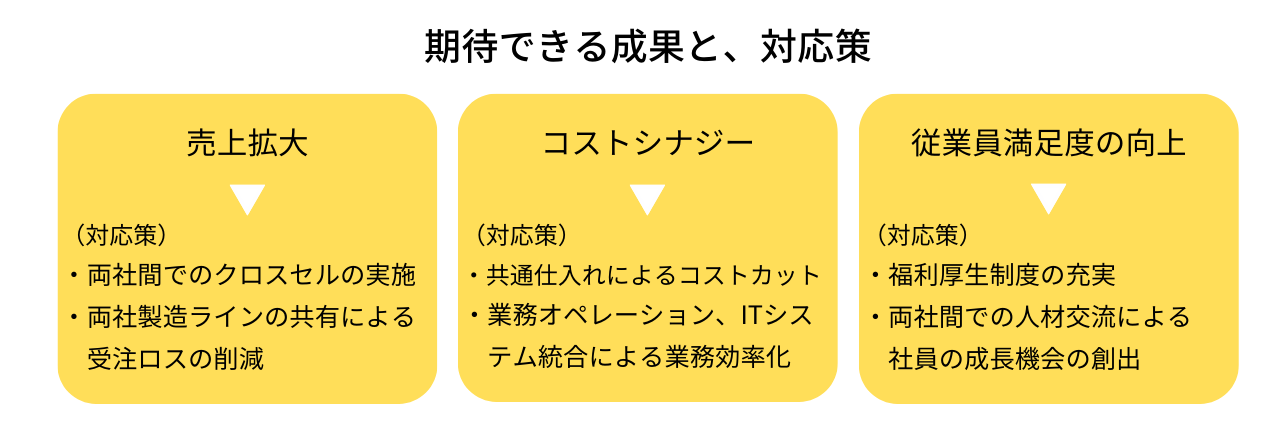

一方、M&Aで期待できる効果は、主に以下の通りです。

まず、販売チャネルの拡大やクロスセルなどによる売り上げ拡大が挙げられます。そのほか一緒になることでコスト削減や業務効率化、従業員の満足度向上が効果として期待できます。

多くの経営者は「M&Aによる成果の最大化」にフォーカスして、熱心に取り組まれます。しかし、成果を最大にするためには、 現場担当者の前向きな協力や、取引先との良好な関係の維持 が欠かせません。

そのため「 M&A後にいつ、どのようなトラブルが発生しそうか 」「 どのような成果を期待できそうか 」を事前にしっかりと洗い出し、リスクの最小化・成果の最大化のための戦略を検討・実行することで、M&A”成功“の確度が高まります。

PMIはいつから準備を始める?

PMIには「定石(セオリー)」があり、正しく取り組むことが成功への鍵となります。

PMIは、 M&Aの検討を始めると同時に準備を始める のが理想的です。ここで注目すべきは「PMIは成約する前から準備が必要である」点です。

果樹を育てる時を想像してください。種をまき、苗を植える前に、適切な栽培方法を確認したり、土づくりなどの事前の準備を行ったりするでしょう。

M&Aにおいても同様です。例えば、高齢の譲渡オーナー様が、事業承継を目的にM&Aを行う場合、

- オーナー様退任後に経営を担える人材が社内にいるのか

- もしくは買い手企業から経営陣として派遣することができるのか

- 退任したオーナー様には、どのような役割を、どのくらいの期間担っていただくのか

など成約前にしっかりと確認し、M&Aのプロセスを進めていく必要があります。

M&A成約前のデューデリジェンス(監査)では、財務や法務的な観点から問題点の有無を確認し、M&Aの実行を検討します。

その際に、 PMIを進める上で問題になりそうな事柄も洗い出してしておく ことが、成約直後から円滑にPMIを推進するための重要なポイントになります。

PMIはどのくらいの期間をかけて行う?

前述の通り、PMIはM&A成約前から準備を始める必要があります。

また、期待していたシナジー効果が創出できるまで、平均として 成約から1年はかかる ため、PMIは長期的な取り組みであるといえるでしょう。

長期的な取り組みであるがゆえに、ごまかしが効きません。両社の経営者同士はもちろん、買い手企業の経営者⇔売り手企業の担当者や、両社の担当者同士での強固な信頼関係や、現場担当者のモチベーションを高く維持し続ける、といった土台が重要です。

そのため、M&A実行の意義、両社が目指す未来を繰り返し伝えたり、双方向で積極的なコミュニケーションを継続したり、初期に結果を出すための取り組みを考えるなど、様々な工夫が必要になります。

PMIを成功させるための心構え(買い手)

失敗するPMIには必ず共通点があります。まず、買い手企業のPMI担当者が陥りがちな3つのワナと対策について解説していきます。

①自社の“当たり前”の強要をしない

一般的に買い手企業は売り手企業と比べて企業規模も大きく、組織としての経営体制も整備されているケースが多く見られます。

そのため、デューデリジェンスの結果や、売り手企業の実務状況を目の当たりにした際、自社と比較してしまうことは少なくありません。

そうした際に、つい「〇〇ぐらいが普通だ」「これではダメだ」と無意識に発言してしまうことがあります。この発言や意識こそが、M&Aの成功を妨げる要因となるため注意が必要です。

中小企業では「業務が属人的に行われている」「管理会計が導入されていない」「現金の取り扱いルールが定められていない」、こうしたことはよくある光景であり、むしろ完璧に対応できているケースはほとんど無いと言ってもいいでしょう。

初期段階で「それではダメだ」「当社のやり方に合わせてください」と言われてしまっては、売り手企業側との信頼関係構築に影響を及ぼす可能性も少なくありません。

企業の成長のために着手しなければならない改革も存在しますが、 「なぜそれを行う必要があるのか」「その改革を行うことで、どのようなメリットがあるのか」をしっかりと売り手企業の方に伝える など、十分なコミュニケーションを取りながら進めていくことが大切です。

②投資回収への“焦り”は禁物

M&Aは「成長に向けた投資」であるため、投資の回収や資本効率をなしに語ることはできません。

買い手企業側は、成約後に投資回収への責任感や緊張感を感じるのは当然のことです。上場企業であれば株主への説明責任がありますし、非上場企業の場合でも地元で相当に注目されていたり、譲渡金額を借り入れた銀行からの返済のプレッシャーを感じたりすることもあるでしょう。

しかしながら、焦って拙速な改革を行うことは得策ではありません。「 投資回収はする、しかし焦りは禁物 」なのです。PMIにおいては、業績向上などの定量的な成果をあげることはもちろん重要ですが、それだけでなく 、M&Aに関わる全ての人が「提携してよかった」と心から感じられることも大切 なのではないでしょうか。

そのためには、信頼関係が浅いPMIの初期段階で焦って拙速な変革活動に取り組むことや、過剰なマネジメントを行い完璧なコントロールを行おうとするなど、 売り手企業の方から反発を招くような行為は控える のが賢明です。

売り手企業の方から信頼され、前向きな協力を得ることができなければ、継続的な成長を期待することはできません。

③“気遣い”という名の放任をしない

「相手企業を尊重する」姿勢は重要です。とはいえ、売り手企業単体としても、またグループ全体としても、成長していくために取り組まなければならない課題もあるはずです。

そうした課題への対応について十分話し合いを持たず放任していては、「一体何のためにM&Aを実行したのだろうか」という事態を招きかねません。

相手へ配慮を怠らず、対応して欲しい事項、進め方、スピード感について、両社で話し合いを重ね、適切な距離感で進めていく ことがPMI成功の近道と言えます。

PMIを成功させるための心構え(売り手)

当然ながらPMIは買い手企業が単独で実行できるものではありません。

売り手企業の協力無しには、PMIを円滑に進め、両社の成長を早期に実現させることはできないのです。ここでは譲渡オーナー様や従業員の方に意識していただきたいポイントを3つご紹介します。

①統合にあたって、譲渡オーナー自ら説明をしっかり行う

M&A後、まずは譲渡オーナー様が「M&Aを実行した理由」を全従業員に説明することが重要です。

丁寧な説明が不足していると「M&A=乗っ取られたのではないか」と誤った認識が広がり、不安に感じる従業員の離職が進んでしまったり、「社長が会社を見捨てた」と不満を感じる従業員が出てきたりするケースも考えられます。

一方の従業員の協力を得られないままでは、両社が一枚岩となってPMIの取り組みを進めていくことは難しく、結果として当初期待していた成長を実現することも困難になってしまいます。

そのため、譲渡オーナー様が自ら「M&Aは会社を成長させるための決断。買い手企業とはシナジー効果も見込め、安心して任せられると感じたからこそ提携を決めた。どうか理解してほしい。そしてPMIに協力してほしい」という内容を発信していただくことが、なによりも重要なのです。

その際、買い手企業側の経営陣も同席して、今後についての説明を行うことで不安を取り除くことも重要です。

②不安やリクエストは“臆せず発信”する

コンサルタントとしてPMIの現場に携わっていると、売り手企業の方から「買い手企業へ提案・リクエストしたいことがあるが、あまり色々と言ってはいけないのではないか。」と相談を受けることが多々あります。

買い手企業に対し、気を遣って本心を伝えられず、不安な気持ちを抱え込んでしまっては、いつまでも両社がお互いに心を開き、信頼関係を構築することができません。

買い手企業側は、売り手企業の方々が感じられている不安に対して、できる限りの説明を行いながら信頼関係を構築していきたいと考えています。また両社の成長につながるような要望やアイデアについて、積極的に実現したいと思っているケースがほとんどです。

そのため、 売り手企業の皆さんが抱く不安や様々なリクエストは、臆せず発信いただく ことが両社にとって重要です。

③“変わる勇気”を持つ

企業の成長のためには、売り手企業の“良いところ”は当然残しながらも、改善すべき点は改善する必要がありますし、多少なりとも「従来と変わる」場面が発生します。

例えば業務フローが変更になる場合、初期には不慣れな為ミスが発生したり、慣れない部分で手間に感じたりすることもあるでしょう。

しかし長期的な視点で考えたときに企業の成長に必要な取り組みであれば、 従来の対応方法に固執するのではなく、“変わる勇気”を持って、変化を前向きに捉えていただく ことも大切です。

PMIの流れは「守ってから攻める」が鉄則

M&A直後は売り手企業の関係者の不安や懸念点を解消できるようコミュニケーションを重ね、取引先や顧客との関係性を維持するためのポイントを把握しながら、売り手企業のビジネスが従来通りに回るよう“守りを固める”ことが重要です。そして、「守り」の取り組みが完了したのち、「攻め」の段階に移行します。

「攻め」の段階では、売り手企業単体として、またはグループ全体としての業績向上のための取り組みを、売上拡大/コストシナジーの観点から検討し、実行していきます。

攻めの取り組みを行うためには正確な現状把握や、 売り手企業の従業員と本音で話し合える信頼関係が不可欠 です。

そのため、PMIにおいては 「急がば回れ。」の精神 で進めていくことが、結果として早期のシナジー創出・成果の最大化につながります。

誤った方法でPMにI取り組むと、様々なトラブルを引き起こし、M&Aで実現できる成果の発現を遅らせる要因となります。ここでは、M&A、PMIのプロセスを具体的にご紹介します。

成約前準備

成約後にPMIを進めるうえで論点となりうる事柄について、成約前から対応を検討し必要な準備を開始します。

特に

・キーパーソンの離職リスク

・管理会計の導入状況や稟議制度の整備状況

は成約直後から論点となりやすいテーマですので、あらかじめ確認し、成約直後の混乱の発生を最小限に抑えることが重要です。

上記確認を始めるタイミングとしては、 トップ面談やデューデリジェンス(監査)の時点 を目途にするとよいでしょう。

ディスクローズ (関係者への情報開示)

秘密保持の観点から成約後は、両社の関係者へM&Aの実行について発表を行います。

特に売り手企業の従業員への発表においては、魅力や一緒になった理由、両社で一緒に目指していきたいと考えている “バラ色の未来”を伝えることはもちろんですが、それだけでなく、従業員の雇用の維持など、「M&A後も変わらないこと」も明言することが重要です。

また、発表のタイミングや言葉選び、参加者について事前に両社で打ち合わせを行い、従業員へ不信感を与えないよう細心の注意をはらって行うことが大切です。

なお、PMIにおいては買い手企業関係者の協力も不可欠です。社内に対しても提携の経緯や目的を十分に伝えるとともに、売り手企業担当者とのコミュニケーションを重視するあまりに買い手企業内でのコミュニケーションが疎かにならないよう、注意しましょう。

現状把握

従業員発表後は、成約前には接触することができなかった売り手企業の役員や実務担当者へインタビューを行い、企業の現状をより詳細に把握していきます。

このステップは「買収後の監査」とも呼ばれ、目指す姿と現状とのギャップを把握するための非常に重要なプロセスです。

PMIの初期段階において大切なことは、M&Aによる混乱の発生を防ぎ、売り手企業のビジネスを従来通り動かすことです。そのため、役員や実務担当者へのインタビュー等を通じて「売り手企業における現在のビジネスがどのような仕組みや役割分担によって動いているのか?」を正確に把握し、売り手企業におけるビジネスの肝を見極めていくことが重要です。

同時に、M&A実行の発表を聞いた際の率直な思いや不安に感じていること、両社がグループとなったことで期待していること・挑戦してみたいことなどをヒアリングし、双方向でのコミュニケーションを続けながらお互いの理解を深め、信頼関係を構築していきましょう。

「100日プラン」の作成・実行

PMIにおける「100日プラン」とは、 成約から3か月間で行うPMIの実行スケジュール を指します。

取引先への挨拶や社員との個人面談の実施など、取り組みの優先順位が高いテーマを「100日プラン」としてスケジュール設定・実行していきます。

M&A後に成長を実現するまで1~2年を見ておく必要があります。

特に最初の100日間では「緊急度の高いテーマに取り組むこと」と、「その後の長期的な取り組みを支える体制づくり」が重要となります。

多くの企業ではPMIを専任とする担当者を設置しておらず、既存の業務に加えてPMIの業務を行うことになります。

そのため、売り手企業・買い手企業ともに実務担当者の業務負荷も考慮に入れ、無理のないスケジュール設定を行うよう注意しましょう。

実行計画の作成・実行

100日プランの取り組み完了後は、100日プランに盛り込むことができなかった施策を中心とした実行計画を作成し、取り組んできます。

ステップ3の現状把握の段階で、売り手企業の経営課題や、売上拡大・コストシナジーのための取り組みを一覧にして整理しておくと、100日プラン完了後にスムーズに対応を始めることができます。

なお、対応すべきテーマや優先順位はプロジェクトによって異なりますが、いずれの場合もPMIは長期的な取り組みになるため、担当者のモチベーションを高く維持しつづける工夫が必要です。

例えば、両社のPMI担当者に対して今回の提携の意義や目指す将来像を繰り返し伝え、「自分たちで必ず成長を実現させよう」という強い当事者意識を引き出すことや、成果の出しやすい取り組みを優先して行い、M&Aによる企業の成長を少しずつでも実感してもらうことも有効です。

モニタリング(成果の測定)

作成した実行計画について、進捗状況のモニタリング(成果の測定)を行います。

同時に、各取り組みを行う現場担当者のモチベーションや両社担当者同士の関係性についても確認し、対応が必要であれば打ち手を検討することが重要です。

また成約から1年の節目を目安に、その時点での両社の関係性や各施策の取り組み応状況について振り返りを行い、さらなる成長に向けて対応方針や実行計画のブラッシュアップを行うことが望ましいでしょう。

PMIを成功に導く5つのテーマ

ここではPMIを成功に導くための5つのテーマについて、その取り組み方法やポイントを解説していきます。

①新経営体制の構築

提携後は新しい意思決定者や意思決定のプロセスを明確にする必要があります。

もちろん、提携後は買い手企業側が最終的な意思決定権を持つことになるため、買い手企業から新経営者として派遣された人材が売り手企業に常駐し、売り手企業の意思決定を行うケースが一般的です。

しかし、譲渡オーナー様が退任せず残られる場合や、買い手企業から人を派遣し常駐させられるだけの人員の余裕がない場合は、買い手企業の経営人材が売り手企業に常駐するのではなく、定期的な訪問や会議により状況を把握し意思決定を行うという方法をとることになります。

なお経営体制を検討・構築するうえでは、一度決めた体制にこだわることなく、状況に応じて随時適切な体制にアップデートしていくなど柔軟な姿勢で対応することが重要です。

②経営ビジョンの作成と実現のための計画策定

中小企業においては、経営ビジョンや経営戦略は「社長のみぞ知る」という状態になっており、言葉にして社員に共有されているケースは多くありません。

そんな状況で、ある日突然M&Aの実行や社長の退任を知らされた社員は、「これから会社はどうなっていくのか」「これから何が起こるのだろうか」と不安や疑問に感じることも当然です。

そうした社員の不安や疑問を解消し、両社が一枚岩となって施策に取り組んでいくためにも、「これからどのような未来を目指すのか。目指す未来を実現するために、どのような取り組みを行うのか」を全員に共有し、「一緒に頑張っていこう」と共感してもらうことが必要です。

そのためにまず、 両社のトップ同士で「10年後や5年後の会社の理想の姿」を話し合い、経営ビジョンを作成 します。その後、ビジョン実現のためにできること・やらなければならないことを、両社の現場担当者の意見もヒアリングしながらまとめ、計画を作成していくことになります。

なお、会社の将来像を作成する際には、どうしても現在の延長線上で考えてしまうことが多いです。

しかし、あえて現状にとらわれずに、両社のリーダー自身が“心からワクワクできる“未来・理想を語り、「その実現のためにみんなで力を合わせて頑張ろう」と従業員の心を1つにすることで、理想を夢物語で終わらせず、実現させることが可能になるのです。

③両社協業のための体制構築

成約後にシナジー効果を創出するためには、両社の現場担当者同士での密な連携が欠かせません。もちろん、人と一緒に仕事をする以上、お互いに気を遣いながら円滑に仕事を進めていこうとするでしょう。

しかし、両社で大切にしている価値観が異なる場合、「お互い気を遣っているつもりが逆効果」ということになる場合がありますので注意が必要です。

両社の現場担当者同士で協業していく際には、「 お互いの大切にしている価値観や働き方を尊重したうえで、新しいルールを作ること 」また、「 取り組みを進める際は、5W1Hを明確にすること 」を意識し、両社の“すれ違い”を防ぎながら、信頼関係を構築していくことが重要です。

④業務オペレーション・ITシステムの統合

業務オペレーションやITシステムの統合はPMIにおける数多くの取り組みの中でも難易度の高い取り組みと言えます。

というのも、業務効率化=自分の仕事がなくなってしまうのではないか、と不安に感じてしまう、業務フローを変更する=慣れるまでは従来よりも業務に時間がかかる・慣れるまでミスのリスクが高くなる、など特に実務担当者にとっては不安に・ネガティブに感じられてしまい、協力を得るのが難しい場合が多いからです。

また、オペレーションの変更にともない、組織体制の変更も必要になるなど、全社を巻き込んでの改革となる可能性もあります。

そのため両社での信頼関係が構築できるまでは拙速な取り組みは行うべきではありません。

しかしいつまでもオペレーションやシステムを統合しないままでは、(明らかに非効率にもかかわらず)顧客によって業務フローを使い分ける必要がある、同じ情報を2つのシステムに入力する手間が発生する等、様々な“無駄”が生じる要因になりますので、焦らずにじっくりと・しかし確実に進めていく必要があります。

⑤経理・財務の統合

経理・財務の統合は、グループ全体としての適切な経営判断を行うために早急に行うべき重要な取り組みです。とくに上場企業とのM&Aの場合には、待ったなしで対応を進めていく必要があります。

ここでは、中小企業のPMIにて取り組むことの多い、以下5つのテーマについて解説していきます。

1)経理体制の構築

中小企業においては、社長の奥様が経理業務を一手に担われているケースがよく見られます。その奥様がM&Aと同時に退任される場合、支払業務や給与計算、会計データへの入力等、日常業務に支障を来す恐れがあります。

そうした事態を防ぐため、退任される方の業務を見える化(業務棚卸リストや業務フロー、マニュアルの作成)し、しっかりと後任に引継ぐことで円滑に業務が回るように対応することが重要です。

2)決算早期化・決算期統一

中小企業においては、月次決算が実施されているケースは多くはありません。また、実施されていたとしても、月末に締めて翌々月に試算表が完成する、などタイムラグが生じていることもあります。

しかしながら、迅速かつ適切な財務分析、意思決定を行うためには、タイムリーに決算内容を把握することは不可欠です。そのため、経理担当者へのヒアリングなどを通じて月次決算が遅れてしまうボトルネックを特定し、決算の早期化を目指します。

なお決算の早期化というと、経理部門のみの取り組みのように思われるかもしれませんが、関連する多くの部署の業務プロセスを見直す必要がある全社的なプロジェクトです。

そのため、取り組み当初は関係者から反発をうけることもありますが、決算早期化の必要性を伝えながら粘り強く進めていくことが必要となります。

また、売り手企業と買い手企業の決算日が異なる場合、決算日の統一のための手続きが必要となる場合があります。

3)連結決算体制の構築

譲受企業が上場企業であった場合、売り手企業の決算数値を取り込んで連結決算を行う場合があります。その際、単純に両社の財務諸表を合算するだけでは内部取引が含まれた財務諸表になってしまうため、内部取引を相殺しなければなりません。(中小企業同士のM&Aであったとしても、グループとしての業績を把握する目的で連結決算を行うこともあります。)

なお連結決算を行う際は、売り手、買い手ともに連結決算のための特別な対応が必要になります。今まで連結決算を行ったことがない売り手企業の経理担当者からすると、業務量としても・精神面でも負担となってしまう可能性がありますので、連結決算を行う際は必要に応じて担当者を増やすなどのフォローが重要です。

4)管理会計

M&Aを機に、新たな会計方針の設定や会計方針の見直しに伴い、KPI(重要業績評価指標:Key Performance Indicators)、業績管理、中期経営計画の策定、予算策定等を見直す、もしくは新たに整備する必要があります。

整備後は、計画数値と実績数値の差異の把握、原因分析及びその後のアクションの検討など、PDCA管理を実施する必要がありますが、今まで行っていなかった業務をいきなり実施するとなると、担当者の負担となってしまう可能性がありますので、売り手企業にすべて委ねるのではなく、必要に応じて譲受企業主導もしくは両者の協力のもと実施することが重要です。

5)内部統制の構築

中小企業においては、経費精算、勤怠管理、各種申請に関わるルールや制度が未整備であり、都度オーナー社長が判断していることが少なくありません。

しかしM&Aにより上場企業のグループとなった際には、財務諸表監査、内部統制監査対象となることがありますので、内部統制上の3点セット(フローチャート、業務記述書、リスクコントロールマトリックス)を作成し、不正行為の防止、業務ミスの防止や効率化を図るための社内体制を譲受企業の監査レベルに合わせて、新たに構築する必要があります。

また、非上場企業同士のM&Aであっても、M&Aを機に社長が退任する場合、判断基準が明文化されていなければその後の組織運営に支障をきたす可能性がありますので、ルールや制度を整備・明文化することが望ましいでしょう。

PMI事例の紹介

最後に、日本PMIコンサルティングがお手伝いした事例をご紹介します。

M&Aで10社を束ねるグループ企業に。成長の原点となったのは1社目のPMI

「日本PMIコンサルティングの担当者が商品別の粗利の見える化、外注先の整理等を一気に進めてくれたことで、スピード感をもって利益を追求する体質に変えていくことができました。」

事例:地元優良企業の経営危機。初M&Aで譲受けを決めた経営者の決断

「非常に安心感をもって進めることができました。3名のチーム構成で、ミーティングの事前準備やタスクの進捗管理を担っていただいたので、自分のやるべきことに集中できました。優秀な秘書がいるという感覚でしたね。初めてのM&Aの場合や、自社より大きな会社を譲り受けた場合は特に、日本PMIコンサルティングのようなプロを活用したほうが絶対に良いと思います。」

事例:上場×非上場企業のM&A、会計PMIの課題を早期に解決

「PMIを進める中では、私たちからお願いしなくても必要なタイミングで関係者を集めてミーティングを主催してくれたのがよかったです。その都度、わかりやすい資料も用意してくれて、誰がいつまでに何をするかを明確にしてくれました。 また、東京と群馬と若干距離があるので頻繁に出向くことは難しかったのですが、担当コンサルタントは継続的に週1回以上行ってくれていたようです。第三者として現場の様子や本音をうまく聞き出してくれてすぐにフィードバックをしてくれたので、大きな問題になる前に手を打てました。」

日本M&Aセンターの広報誌「MAVITA」の Vol.3では、PMIの事例を紹介するとともに、PMI支援のプロが“失敗しない”PMIのポイントを解説しています。合わせてご覧ください。

PMIについてよくある質問

最後に、よくお問合せいただくご質問と回答をご紹介します。

成約前は、どのような項目を確認すべきでしょうか?

確認が必要な項目は案件によって異なりますが、以下の5つはいずれの案件においても重要な確認ポイントです。

2. 経理業務は、オーナー様の親族が担当されているのか。その場合、オーナー様と一緒に退任されるのか?

3. 管理会計は導入されているか?

4. 適切なKPIが管理されているか?

5. 経営ビジョン・中期経営計画はあるか? )

そのほか確認すべき項目や、確認結果にもとづく対応について、より詳しくお知りになりたい場合は、個別にお問い合わせください。

PMIは外部の専門家ではなく当事者だけで進められるのでしょうか?

M&Aの当事者である両社のご担当者のみで進めていただくことも可能です。

一方で日本M&Aセンターグループでご支援させていただく場合には、

・PMIを効率的に・効果的に進めていくためのアドバイスの提供

・両社の橋渡し役としてのコミュニケーションのサポート

・シナジー創出のための取り組みサポート

など、幅広くご支援を行ってまいります。ご支援内容・期間、ともにお客様のご要望に応じた提案が可能です。

監修