M&Aにおける会計とは?

M&Aにおける会計とは?

M&Aにおいて会計は、特に企業価値評価や財務分析の場面で非常に大きな役割を果たします。

また、M&Aによる会計上のインパクトを理解することも大切です。貸借対照表(B/S)や損益計算書(P/L)に与えるインパクトを考慮した結果、当初検討していたM&Aのスキームを変更する可能性も十分にあります。そのため会計を理解できれば、M&Aをより深く、広く理解することができるようになると言えます。

本記事では、M&Aに関連する会計の基礎的知識と考え方について、図表や具体的な数字を用いてご紹介します。

日本M&Aセンターは、公認会計士や税理士など士業の専門家チームがお客様のM&Aをサポートいたします。会社の売却や買収をご検討の方は、まずは無料相談でお悩みをお聞かせください。

この記事のポイント

- M&Aにおける会計は、企業価値評価や財務分析に重要で、特に株式価値を算定する際に影響を与える要素が多岐にわたる。

- M&Aの会計処理はスキームによって異なり、適切に理解しないと損益計上に影響を及ぼすため、事前の検討が必須である。

⽬次

財務会計と税務会計

まず、M&Aにおける会計を説明するにあたり『財務会計』と『税務会計』の違いについてご紹介します。

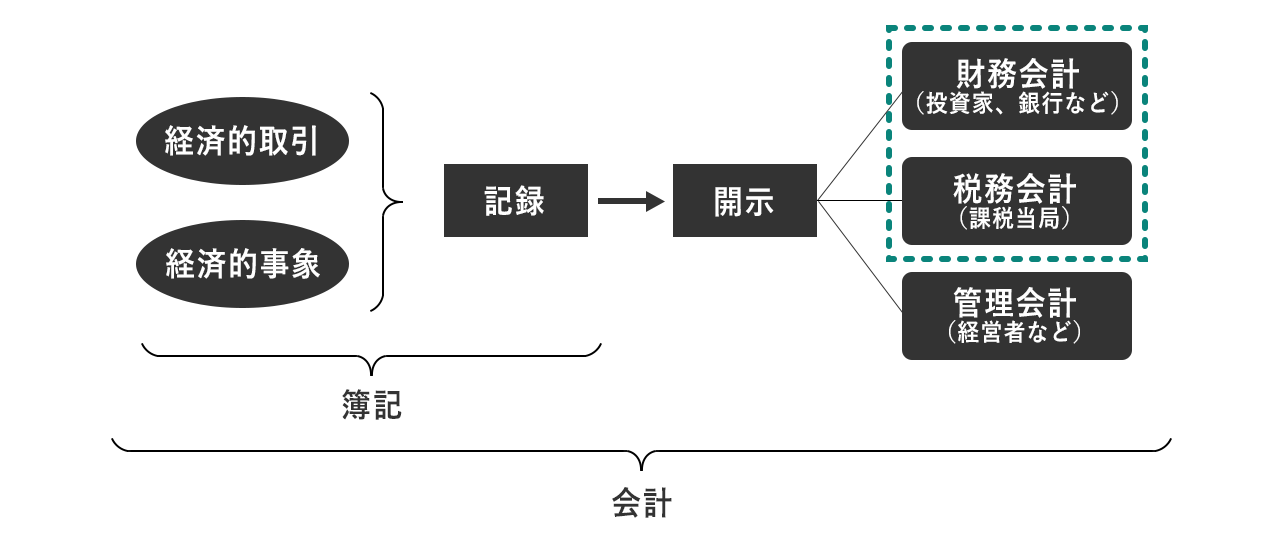

そもそも 『会計』とは、企業における経済的な取引や事象を記録し開示すること であり、記録にとどまる『簿記』とは異なります。

そして『会計』には、主な開示対象者によって分類する考え方があり、財務会計、税務会計と分類することができます。

『財務会計』と『税務会計』は企業の外部の利害関係者に開示することを目的としている点は共通しますが、両者は異なる概念です。

なお本記事では特段の断りがない限り、『会計』とは『財務会計』を意味します。

財務会計とは?

『財務会計』とは、投資家、債権者など 外部の利害関係者の意思決定に資する情報を提供すること 、を目的とする会計です。

経営者など企業内部の意思決定に資する情報を提供する『管理会計』とは異なります。

一般に公正妥当と認められる『企業会計基準』では、将来の特定の費用または損失について、一定の要件を満たす場合には、『引当金』として負債計上が求められるほか、保有不動産について、一定の要件を満たす場合には、『減損損失』の計上が求められることがあります。

このような財務情報を基に、投資家などの外部の利害関係者は意思決定を行うことから、有用な情報であるといえ、財務会計の目的と合致していると言えます。

税務会計とは?

『税務会計』とは、 課税当局を主たる開示対象とする会計 であり、企業外部に対する開示である点で『財務会計』と共通します。

企業は『税法』に従い、課税所得を計算しますが、『税法』では納税者間の公平性に重きを置いていることから、恣意的な利益操作や未確定の債務の計上などが認められず、『企業会計基準』で求められるような『引当金』や不動産の『減損損失』などについては、 原則として損金算入が認められません 。

そのため『企業会計基準』に基づく会計帳簿における利益の額が、『税法』の課税所得と差異がある場合には、申告書上で種々の調整が必要となります。

このような『税法』において 損金算入が認められない費用や負債などを会計上、計上しない場合 には、申告書での調整が不要となるため、税法に準拠した会計帳簿を作成する企業も数多く存在します。

なお、M&Aの税務については関連記事をご覧ください。

個別会計と連結会計

続いて『個別会計』と『連結会計』の違いや、具体的にM&Aではどのような場面で会計が役立つかをご紹介します。

『会計』には『個別会計』と『連結会計』があり、『個別会計』では企業単体の財務情報、『連結会計』では企業グループ全体の財務情報を開示します。

なお『税法』では『連結納税』という制度がありますが、『連結会計』と『連結納税』は異なります。

個別会計とは?

『個別会計』とは、『企業単体』の財政状態、経営成績、キャッシュフローの状況を開示する会計のことです。

株式会社では 貸借対照表(B/S)と損益計算書(P/L)を作成すること が義務付けられており、内国法人は、 貸借対照表(B/S)と損益計算書(P/L)を法人税の申告書に添付すること が義務付けられています。

そのためすべての企業に関係するのが『個別会計』と言えます。なお、貸借対照表(B/S)や損益計算書(P/L)に加え、キャッシュフロー計算を合わせて、『財務諸表』といいます。

上記の親会社A、子会社Bを例に、個別会計の問題点について考えます。

『個別会計』では、A社、B社のそれぞれの財務諸表において、企業単体の業績が開示されますが、それぞれの財務諸表にはA社 グループとしての業績が反映されない デメリットがあります。

また親会社Aから子会社Bへ商品を販売する取引があった場合において、財務諸表上は、親会社A社の業績が良く、子会社B社の業績が良くないように表示されることとなります。

親子会社間の取引は、A社グループでみた場合には、単なる内部取引のため、A社グループの業績には影響がないのですが、『個別会計』では当該影響があるため、 グループとしての経済的実体を業績に反映できない デメリットがあります。

連結会計とは?

『連結会計』とは、 企業集団の財政状態、経営成績、キャッシュフローの状況を開示する会計 のことです。上場企業などの一部企業には 『有価証券報告書』の作成義務があり、『連結会計』に基づき作成 されます。

このような『連結会計』について、上記の例ではA社、B社を一つの企業集団ととらえ、企業集団の業績を開示します。個別会計上、A社の売上高は200、B社の売上高は100ですが、連結会計では合算した売上高300となります。

なお親会社から子会社への売上高が50ある場合は、連結仕訳により、連結会計上の売上高から除かれることになります。これは企業集団という単位で見た場合に、親子会社間の取引は内部取引となるため、外部売上とはいえない考え方に基づくものです。

そのため連結損益計算書上の売上高は250となり、連結会計を適用することにより、 グループとしての経済的実体を業績に反映することが可能 となります。

M&Aで会計が役立つ場面とは?

ここまで会計の分類について解説しましたが、以降はM&Aにおいて、どの場面で会計が役立つかについて解説していきます。

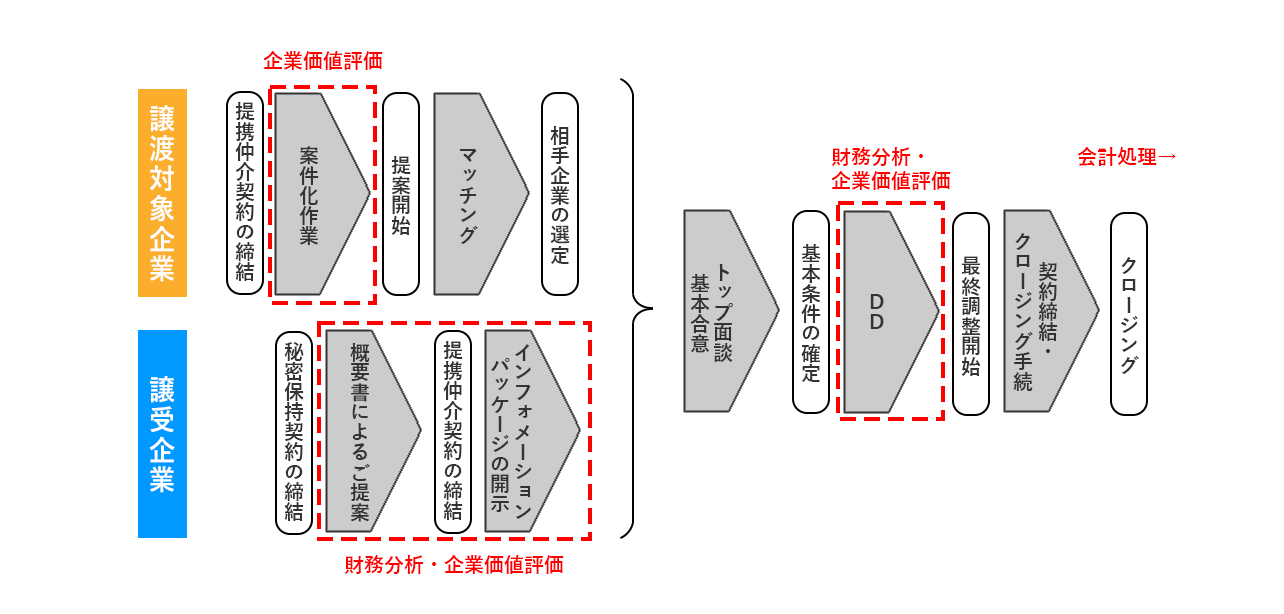

一般的なM&Aのフローは以下の通りです。

譲渡対象企業(売り手)では、案件化作業において『企業価値評価』を行い、株価の理論値、あるいは目安を試算します。

また譲受企業(買い手)では、対象企業の財務情報等の情報が記載された企業概要書を見て、M&Aを進めるか否かの判断を行います。

その後、両社の経営陣によるTOP面談、基本合意、デューデリジェンス(以下「DD」)等を経て、契約締結・クロージングへ至ります。

会計はM&A全般に役立つものですが、その中でも重要な『企業価値評価』『財務分析』『会計処理』について解説します。

企業価値評価について

ここでは会計が企業価値評価に与える影響について解説していきます。

『企業価値評価』には、会計に対する企業会計基準、税務に対する税法のように、決まった規則等があるわけではありません。しかし『企業価値評価』の考え方にも、会計は大きな影響を与えます。

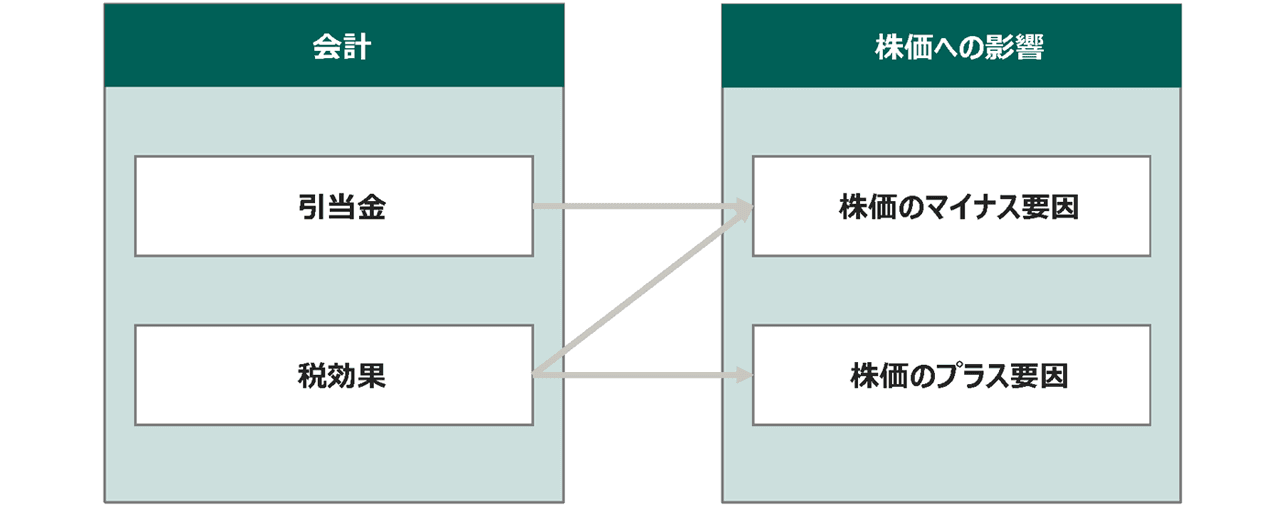

『引当金』を例に考えます。『引当金』は負債又は資産のマイナス科目であり、『企業価値評価』において考慮することが求められる場合があります。

代表的な例としては、「賞与引当金」「退職給付引当金」「貸倒引当金」などがありますが、いずれも企業価値評価上は、株価へのマイナス要因となります。

また詳細は後述しますが、『税効果会計』を適用し、繰延税金資産又は繰延税金負債を、企業価値評価に反映させることもあります。

その他にも様々な点で会計が企業価値評価に影響を与えることから、企業価値評価を適切に行い、譲渡対象企業の株主と譲受企業がロジカルに株価について話し合うためにも、会計を正しく理解しておく必要があります。

詳細については関連記事をご覧ください。

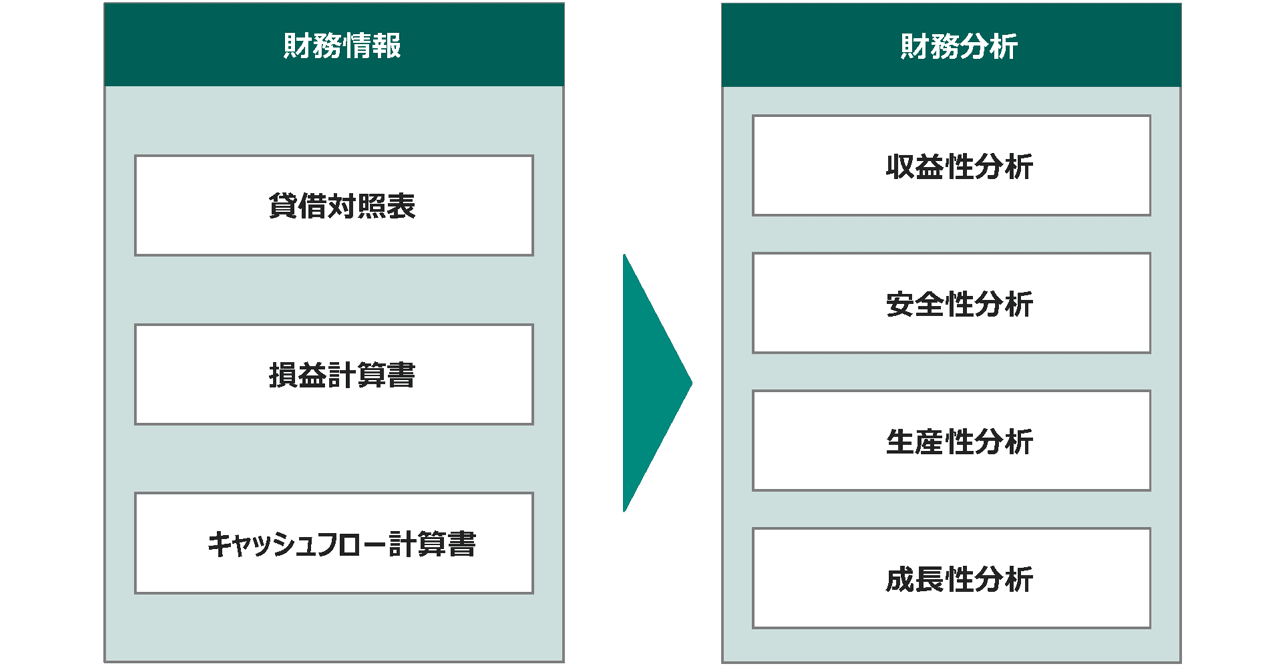

財務分析について

『財務分析』とは、 企業の財務情報を分析することにより、当該企業の現状や問題点を把握すること であり「収益性分析」「安全性分析」「生産性分析」「成長性分析」があります。

譲受企業(買い手)は、譲渡対象企業(売り手)から提供された財務情報を基に、『財務分析』を行うことで、対象企業の強みや弱みなどを把握し、M&Aの検討に役立てることができます。

また DD(デューデリジェンス・監査) においても『財務分析』が役立ちます。

DDの目的は譲渡対象企業(売り手)の実態について理解するとともに、M&Aに関する諸リスク要因を事前に特定し、評価することです。通常、譲受企業(買い手)側が、公認会計士や弁護士など外部の専門家に依頼し進めます。

なおDDには「財務DD」「法務DD」「労務DD」など領域別に様々な種類がありますが、 『財務分析』が最も役立つ場面は「財務DD」 です。『財務分析』により、対象企業の財務情報を分析し、問題点を検出することの他、当該分析結果に基づき、事業計画の信頼性について検討することができます。

会計処理について

冒頭述べた通り、M&Aは会計に大きなインパクトを与えることがあります。

『事業譲渡』という『スキーム』では譲渡対象企業(売り手)側に譲渡損益が生じ、譲受企業側は『のれん』を認識することがあります。

『のれん』については、M&A後の会計期間で償却する必要があり、その後の損益にインパクトを与えます。

また会計上のインパクトについては、『個別会計』と『連結会計』で異なることがあります。

例えば株式譲渡のスキームでは、譲受企業(買い手)の個別上の会計処理は、株式を取得する処理になりますが、連結上は 親会社が子会社の財務諸表を取り込む必要があり、『のれん』の計上を求められる ことがあります。

もしこうした『会計処理』を正しく認識していない場合には、M&A後に想定していなかった損益の計上が求められることとなり、企業の経営方針や業績見通しにも影響を与えかねません。

M&Aによる会計処理を正しく理解し、M&A検討段階からどのような会計上のインパクトがあるか検討しながらM&Aを進めていく必要があります。

なお、M&Aのスキームの詳細については関連記事をご覧ください。

売り手が認識しておくべきポイント①企業価値評価

続いて、M&Aにおいて譲渡対象企業(売り手)が認識しておくべきポイントについて、『企業価値評価』、『粉飾決算』と『逆粉飾決算』の順で解説します。

『企業価値評価』に影響する会計の論点については、様々なものがありますが、こちらでは代表的な3つの論点、『引当金』、『減損』、『税効果』について解説します。

引当金とは?

『引当金』とは、4つの要件を満たす場合に、計上が求められる「負債科目」または「マイナスの資産科目」であり、株価へのマイナス要因となります。

代表的には「賞与引当金」「退職給付引当金」「貸倒引当金」などがあり、4つの要件とは、「将来の特定の費用または損失」であり、その発生が「当期以前の事象に起因」し、発生の可能性が高く、「合理的に金額を見積もることが可能」である場合のことです。

ここでは「損害賠償引当金」を例に、引当金の計上について考えます。

A社(被告)が、B社(原告)から損害賠償を請求された場合において、4つ要件を満たす場合には、A社は『引当金』の計上が求められます。

引当金の要件に当てはめると以下の通りです。

| 4つの要件 | 事象 |

|---|---|

| 将来の特定の費用、または損失である | 損害賠償は将来の損失 |

| 当期以前の事象に起因する | 係争の原因は当期以前に発生した問題 |

| 発生する可能性が高い | 裁判の状況に鑑み、敗訴する可能性が高い |

| 合理的に金額を見積もることが可能である | 判決文などから、損害賠償の金額を見積もることが可能である |

一方、裁判の状況によっては、損害賠償金を支払う可能性が高いと言えない場合や、損害賠償金の金額を合理的に見積もることができない場合も考えられます。

そのような場合には、引当金の計上は不要と考えられます。したがって、 すべての将来の特定の費用または損失を、引当金として計上する必要はない と言えます。

なお『引当金』については、実務上、悩ましい論点の一つです。

株価へのマイナス要因となる『引当金』について、企業価値評価上、考慮する場合には、譲受企業(買い手)は手出しを少なくすることが可能となる一方、譲渡対象企業(売り手)の株主は、手取りが少なくなります。株価について、ロジカルに話し合うためには、上記のような要件への当てはめが必要になると考えられます。

減損とは?

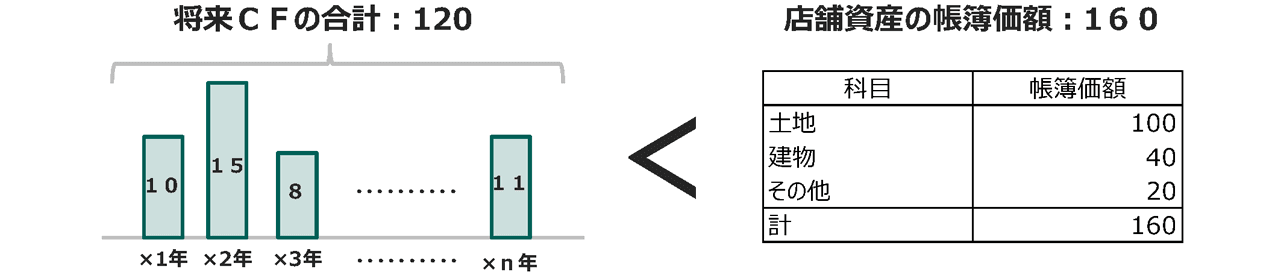

『減損』とは、 資産の収益性の低下により投資額の回収が見込めなくなった状態 であり、一定の要件を満たす場合には、保有資産の帳簿価額を減額し、特別損失である減損損失の計上が求められます。

減損は株価へのマイナス要因であり、一定の要件とは「保有資産に減損の兆候」があり、「当該資産から得られる将来キャッシュ・フロー(以下、「将来CF」)の総額が、当該資産の帳簿価額を下回る」場合です。

・営業活動から生じる損益またはキャッシュフローが継続してマイナスになっている、あるいは継続してマイナスとなる見込みである

・使用範囲または方法について、回収可能価額を著しく低下させるような変化が生じた、あるいは生じる見込みである

・事業に関連して、経営環境が著しく悪化した、あるいは悪化する見込みである

・資産または資産グループの市場価格の下落

ここでは複数の店舗を保有する小売業を例に考えます。

ある店舗Aにおいて、2期連続で営業利益がマイナスであり、店舗Aに減損の兆候があると認められる場合には、将来CFを見積もる必要があります。当該将来CFの合計額が帳簿価額の合計額を下回る場合には、減損損失の計上が求められます。

減損の判定

なお店舗が開店間もない段階であり、合理的に作成された計画上で、開店当初は赤字になることが想定されていた場合について、減損の兆候はないと考えられることもあります。

また減損の兆候があったとしても、将来CFの合計が帳簿価額を上回っている場合には、減損損失を計上する必要はないと考えられます。

そのため 減損の兆候を形式的に当てはめていくのではなく、実態で判断する 必要があり、減損の兆候があったとしても、将来CFが帳簿価額を上回っている場合には、減損損失を計上する必要はありません。

したがって形式的には減損損失の要件に該当する場合でも、実態で判断した結果、減損損失を計上しなくてもよい場合はあると言えます。

税効果会計とは?

『税効果会計』とは「会計上の資産または負債の額」と、「税務上の資産または負債の額」に相違がある場合において、法人税等の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続です。

企業価値評価上、株価へのマイナス要因にもプラス要因にもなります。

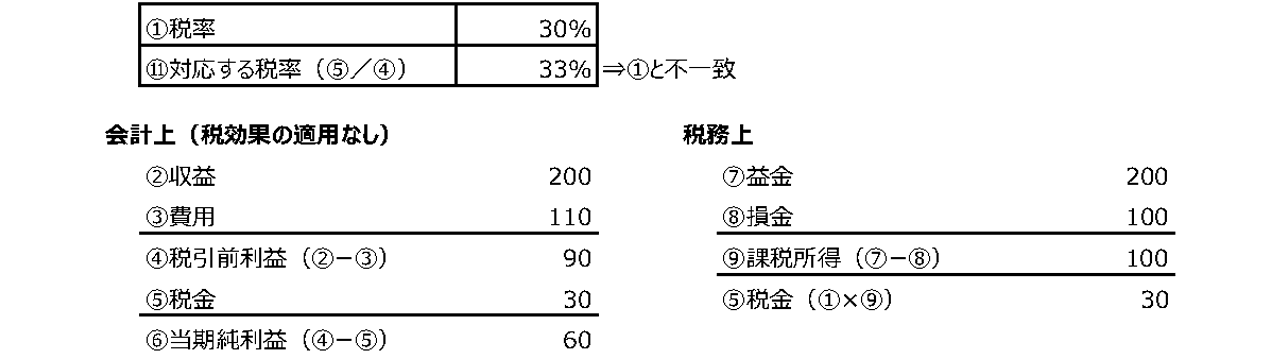

前述の損害賠償引当金を例に考えます。会計上、4つの要件を満たす場合には、当該引当金を計上しますが、税務上は損金算入が認められません。そのため下記の引当金の計上時点では「会計上の負債」と「税務上の負債」には差異があります。

税効果の適用なし

この時、会計上の税引前利益と税務上の課税所得との間には10の差があり、課税所得に税率30%を乗じて求められる税金30を税引前利益90で除した税率は33%となり、税引前利益と税金が対応していません。

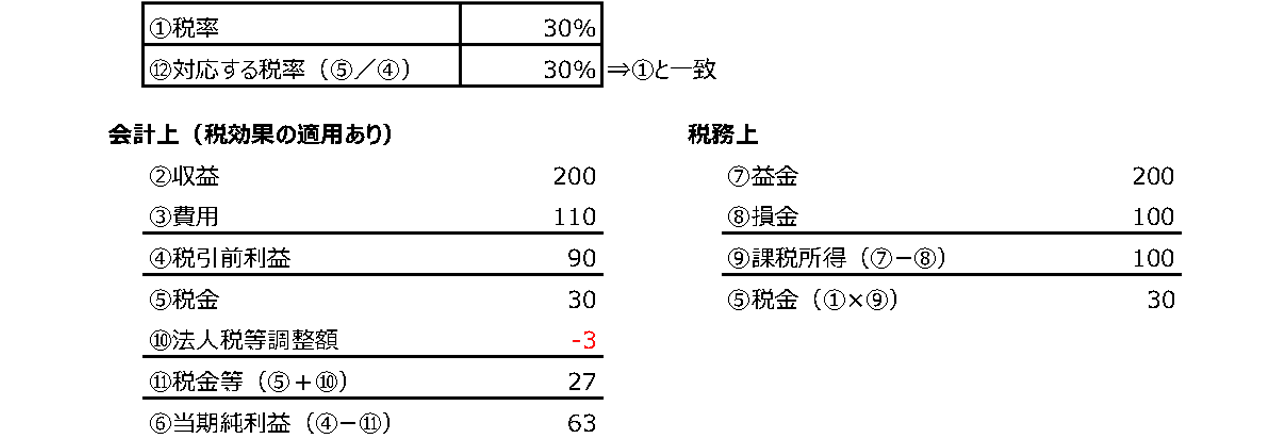

一方、税効果会計を適用する場合はどうでしょうか。損害賠償金を支払うことが確定した時点で、税務上も損金算入が認められる場合を考えます。このような場合には、損害賠償金には将来の課税所得を減額する効果があることから、税効果会計を適用する場合には、繰延税金資産と法人税等調整額を計上します。

これは将来の減税効果という資産性を有する繰延税金資産と税金の加減項目となる法人税等調整額を計上することで、税引前利益と税金を対応させる考え方であり、このような対応関係をまとめたものが下図となります。

税効果の適用あり

税金30から法人税等調整額3を引くことで税金等27が求められ、税金等27を税引前利益90で除した税率は30%となり、税引前利益と税金等が対応していることがわかります。

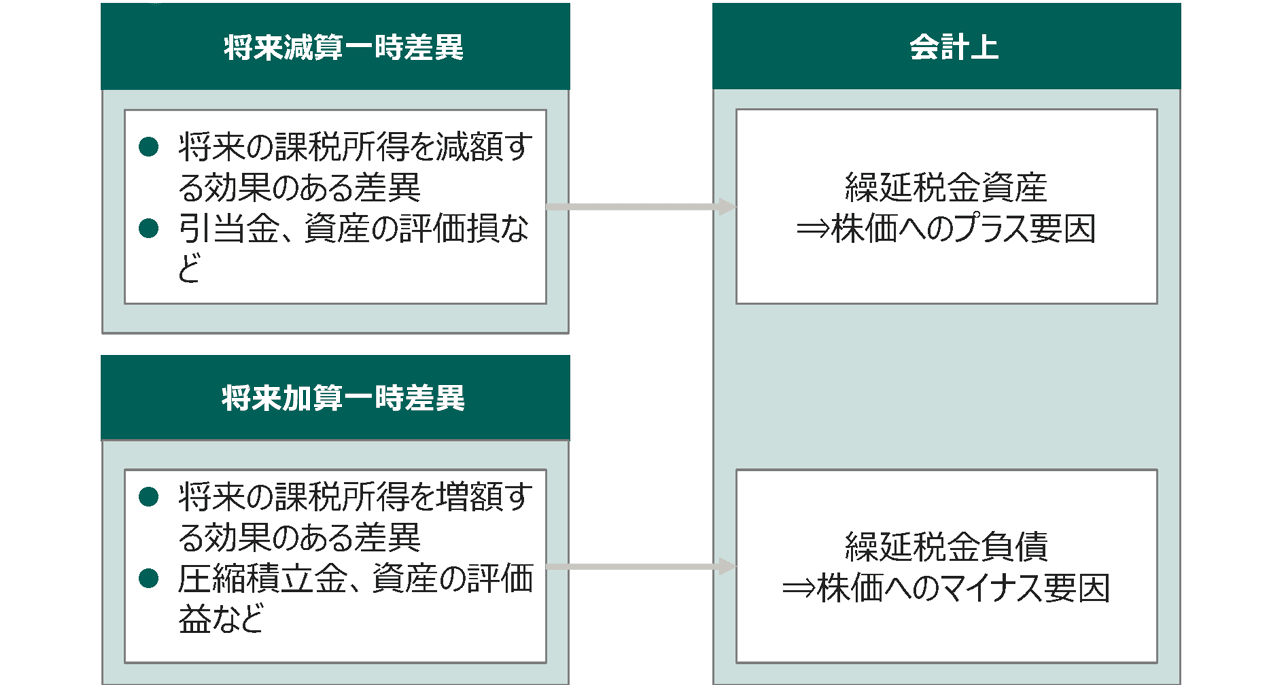

以上が『税効果会計』の基本的な考え方となります。なお会計上の資産又は負債の額と税務上の資産又は負債の額に差異がある場合で、 当該差異が解消したとき に、

・その期の課税所得を減額する効果があるものを 「将来減算一時差異」

・課税所得を増額する効果があるものを 「将来加算一時差異」

といいます。

前記のとおり「将来減算一時差異」があり、将来において減税効果を有すると認められる場合には、 繰延税金資産 という資産の計上が求められる一方、「将来加算一時差異」がある場合では、将来の課税所得を増額する効果があるため、 繰延税金負債 という負債を計上することが求められます。

このような『税効果会計』については、企業価値評価上も考慮することがあり、「繰延税金資産」や「繰延税金負債」の影響を考慮します。

具体的に繰延税金資産は株価のプラス要因、繰延税金負債は株価のマイナス要因となります。

ここで注意が必要な点としては、「将来減算一時差異」がある場合に、 かならずしも繰延税金資産の計上が認められるわけではない ということです。

課税所得が十分でなく、将来の期間において課税所得を減額する効果を享受できない場合や、会計上と税務上の相違の解消が見込めない場合には、繰延税金資産を計上することはできません。損害賠償引当金を例に考えます。

会計上、×0年度において10の損害賠償引当金を計上しますが、税務上は損金算入が否認され、×1年以降の損害賠償金の支払が確定した時点において、損金算入が認められるとします。

このとき×0年の課税所得の実績値と×1年以降の課税所得の予想値が下図のようになる企業について検討します。

課税所得の推移

この企業では、将来5年間の課税所得がいずれも赤字であり、×1年以降で、損害賠償金の支払が確定し、税務上は損金算入が認められたとしても、税金を減額する効果があるとはいえません。

この点、「将来減算一時差異」が生じた時点で生じた税負担(=税金の前払い)について、将来の事業年度で回収することができない、と言い換えることも可能です。

そのためこのような企業では、繰延税金資産に回収可能性がなく、資産性が認められないことから、繰延税金資産を計上することはできません。したがって「将来減算一時差異」が発生すれば、必ず繰延税金資産の計上となり、株価へのプラス要因になると機械的に考えるのではなく、回収可能性などについて検討する必要があります。

なお『税効果会計』も実務上、悩ましい論点の一つです。企業価値評価上、株価へのプラス要因となる繰延税金資産を考慮する場合には、譲渡対象企業(売り手)の株主は手取りが多くなる一方、譲受企業(買い手)は手出しが多くなります。

企業価値評価上、譲渡対象企業における繰延税金資産の回収可能性が論点となる場合には、対象企業の事業の見通しや事業計画の信頼性について、譲受企業は慎重に検討することが考えられます。

売り手が認識しておくべきポイント② 粉飾決算

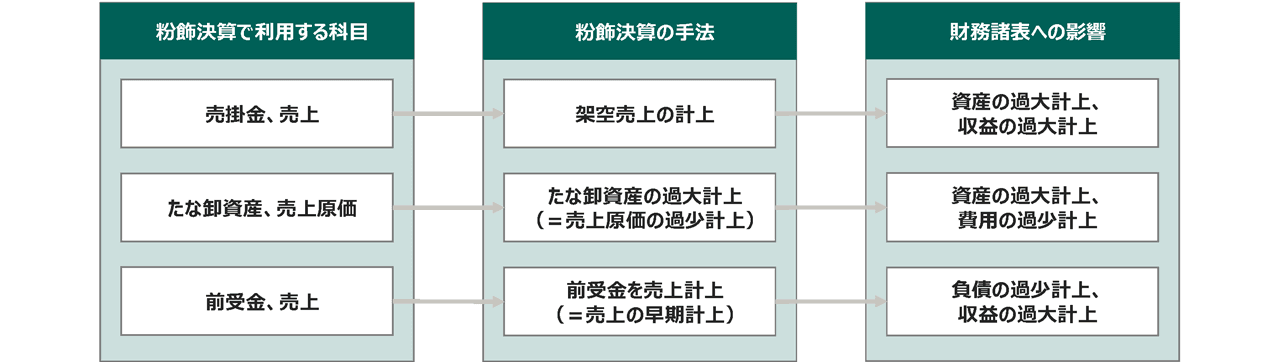

『粉飾決算』とは財務情報を実際よりも良く見せるための虚偽表示です。このような『粉飾決算』が発生する背景としては、投資家からの出資や、銀行からの融資を受けやすくすること、仕事を受注しやすくすることなどが考えられます。

また粉飾決算による財務諸表への影響は、「資産、収益の過大計上」「負債、費用の過少計上」があり、手法としては、「架空売上の計上」や「棚卸資産の過大計上」などがあります。

『粉飾決算』で利用される主な科目、手法、財務諸表への影響は以下の通りです。

なお、粉飾決算は、業種によって特徴があります。例えば建設業において、公共工事を受注するには、経営審査事項(以下、「経審」)の受審が義務付けられていますが、経審では、財務情報の健全性が考慮されることから、企業が実際よりも財務情報を良く見せようとすることがあります。詳細については、建設業界でM&Aをする際の注意点)をご覧下さい。

粉飾決算が発覚した場合には、会計帳簿を修正する必要があり、売上高や売掛金などが修正前の金額より小さいものとなります。

そのため企業価値評価上、粉飾決算は株価へのマイナス要因となります。

またM&Aには、トップ面談、DDなど様々なフェーズがありますが、粉飾決算の発覚がM&Aディールの後半になればなるほど、譲受企業からの印象は当然ながら悪くなります。

株価の調整でディールが進むこともありますが、譲受企業がコンプライアンス意識の高い企業の場合には、ディールがブレイク、破談する原因にもなります。

売り手が認識しておくべきポイント③ 逆粉飾決算

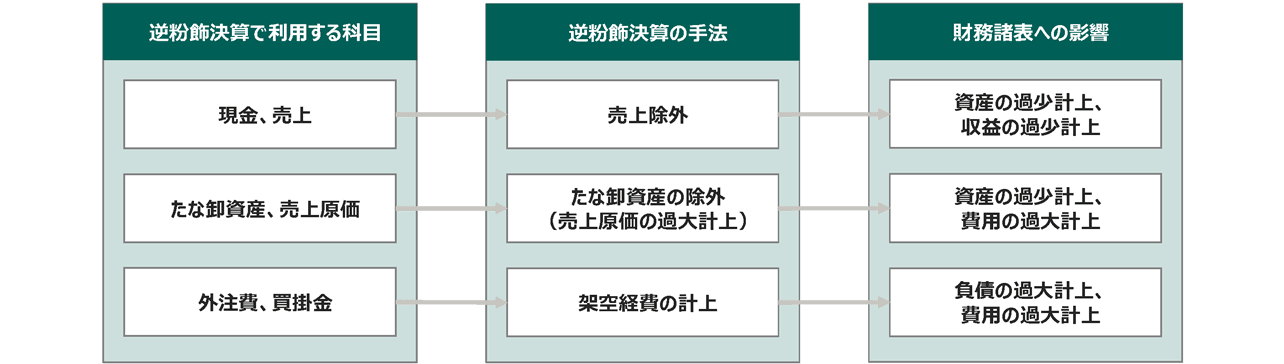

逆粉飾決算とは、財務情報を実際よりも悪く見せるための虚偽表示であり、課税所得を減らし、納税額を減らすために逆粉飾が行われる場合があります。この『逆粉飾決算』について、一般的に脱税や過度な節税といわれるものも含め解説します。

逆粉飾決算による財務諸表への影響としては、「資産、収益の過少計上」、「負債、費用の過大計上」があり、手法としては、「一部の売上を計上しない売上除外」、「架空経費の計上」などがあります。

『逆粉飾決算』で利用される主な科目、手法、財務諸表への影響は以下の通りです。

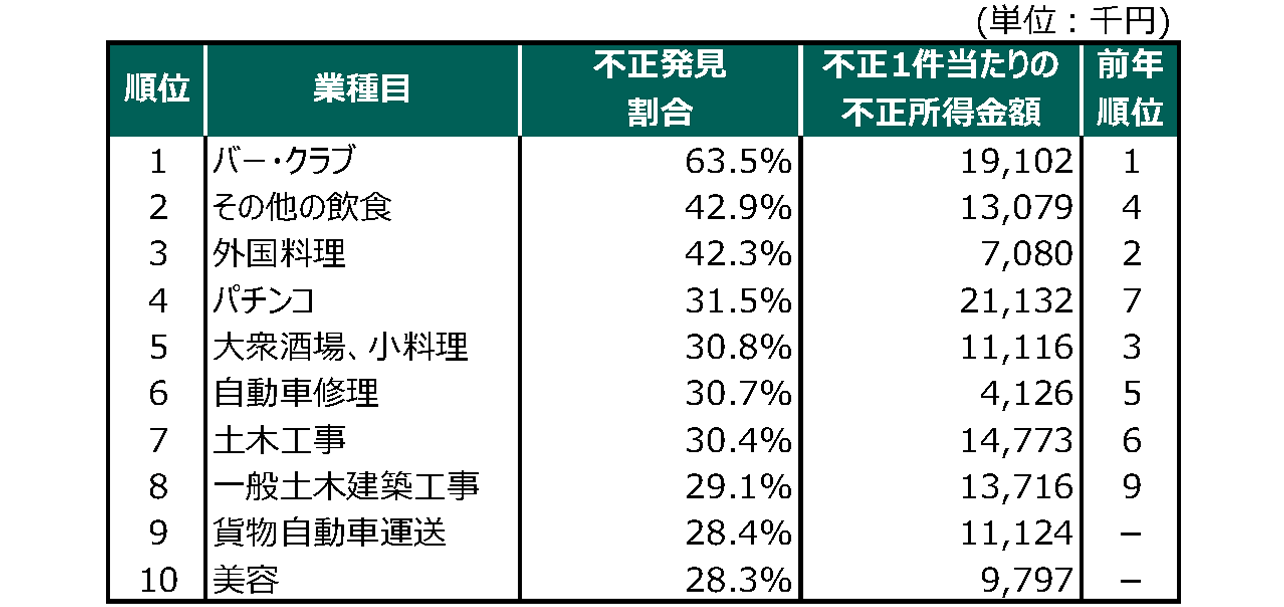

なお国税庁では、税務調査の結果の一部を公表しており、下図は国税庁の「令和元事務年度法人税等の調査事績の概要」で公表されている「不正発見割合の高い10業種」となります。

これより、多額の現金取引が想定される飲食店や外注費の計上があると想定される工事業が上位となっていることがわかります。

出典:国税庁「令和元事務年度法人税等の調査実績」をもとに作成

逆粉飾決算が発覚した場合には、修正申告を行い、本来支払うべきであった税金の不足分の他、延滞税などのペナルティを支払う必要があります。また税務調査の結果、悪質と判断された場合には、重加算税という重いペナルティを課されることがあります。

なお実務上、譲渡対象企業(売り手)において税務リスクが疑われる場合には、最終契約書上の表明保証条項や特別補償条項で対応することがあります。これらはM&A後に当該リスクが顕在化し、損害が生じた場合には、譲受企業(買い手)が対象企業の元株主や役員に対し、損害賠償請求できるようにすることが目的です。なおM&Aの法務については関連記事をご覧をください。

このような『逆粉飾決算』は、粉飾決算と同様、M&Aのディールがブレイク(破談)する原因にもなります。

買い手が認識しておくべきポイント①財務分析

一方、譲受企業が認識しておくべきポイントとして、『財務分析』、『連結会計』、『スタンドアローン問題』の順で解説します。

財務情報を分析する『財務分析』は、企業の分析、財務DDなどで役に立ちます。こちらでは、具体的な数値例等を用いて「収益性分析」「安全性分析」「成長性分析」について解説します。

収益性分析とは?

収益性分析は企業の収益性を分析するものであり、様々な指標がありますが、代表的なものをいくつか紹介します。

まず「ROA(総資産利益率)」ですが、総資産からどれだけの利益が生み出されているかという「資産の利益効率」をみる財務指標であり、下記の算式で算出することが可能です。

また総資産ではなく、自己資本から生み出される利益に注目した「ROE(自己資本利益率)」も重要です。

なおROEは下記のように分解することが可能です。アメリカのデュポン社が考案したことから「デュポン・システム」と呼ぶこともあります。

上記のうち、まず「ROS(売上高利益率)」は、 売上からどれだけ利益が生み出されているか の指標であり、割合が高い企業は収益性が高い企業であると言えます。

次に「総資産回転率」は、資本が投下されてから回収されるまでを1回転ととらえ、 資産がどれだけ効率的に活用されているか をみる指標であり、割合が高い企業は総資産を効率的に活用できている企業と言えます。

最後に「財務レバレッジ」は 、総資産が自己資本の何倍に達しているか を示す尺度であり、割合が高い企業は他人資本による資金調達額が大きいと言えます。

下記数値例をもとに、収益性分析を行ってみます。

A社とB社のROEは、それぞれ0.1と0.2となりますが、分解すると下記のようになります。

A社ROE

B社ROE

A社とB社で売上高の金額は変わりませんが、利益率ではB社の方が優れている一方、回転率ではA社の方が優れています。

またB社は財務レバレッジが高いことから、他人資本による調達額が大きく、別途安全性の分析が必要となると言えるでしょう。

同業種でこのように財務指標に差が明確に表れることは稀ですが、回転率が高いからA社、利益が大きいからB社という選択ではなく、 複数の財務指標の観点から、譲渡対象企業を分析することが望ましい と言えます。

安全性分析とは

企業の収益性は重要ですが、事業継続に必要であるのは支払能力であり、安全性分析では支払能力の余力を分析します。収益性分析と同様、様々な指標がありますが、代表的なものをいくつか紹介します。

まず 流動比率 は短期的に支払う必要のある流動負債と当該支払にあてられる流動資産の割合の分析により、「短期的な支払能力を判断する」のに役立つ指標となります。

算式は下記のとおりであり、一般的に100%以上あるのが望ましいと考えられています。

次に固定比率 は「固定資産がどの程度自己資本で賄われているか」を示す指標となります。算式は下記のとおりであり、一般的に100%以内であることが望ましいと考えられています。

最後に自己資本比率は、返済する必要のない自己資本と返済する必要がある借入金との比率の分析により、「長期的な安全性の判断」に役立つ指標になります。算式は下記のとおりです。

なお業種によって事情が異なるため、上記の指標の多寡で安全性を決めるべきではありません。

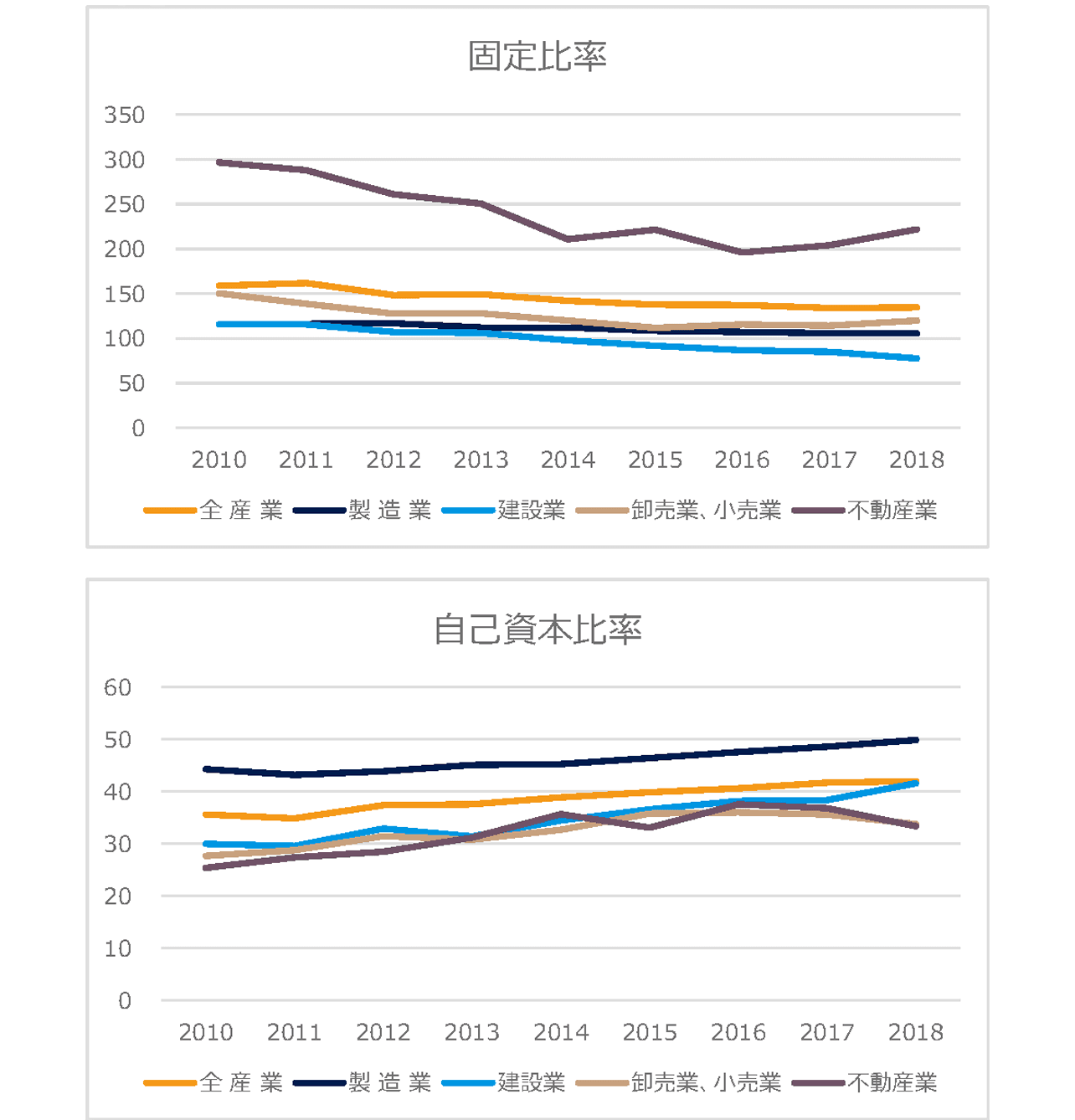

下記は財務総合政策研究所「法人企業統計調査」より、2010年から2018年の固定比率と自己資本比率を業種別にまとめたものになります。

出典:財務総合政策研究所「法人企業統計調査」をもとに作成

固定比率 を見ると、 不動産業の割合が高く、建設業の割合が低く なっています。

また 自己資本比率 では、 製造業の割合が高く、不動産業の割合が低く なっています。これらより、製造業について、固定比率では建設業より高い割合となっていますが、自己資本の金額は大きく、機械設備等の多額の固定資産を自己資本で賄おうとしていることがわかります。

また不動産業では、多額の借入により多額の不動産を賄おうとしていることがわかります。不動産業の固定比率は一般的な目安である100%を大幅に超えていますが、異常とはいえません。上記のとおり、業種の特性があるためです。

繰り返しとなりますが、分析指標の大小のみで、支払能力を判断すべきではありません。安全性分析に限った話ではありませんが、『財務分析』を行う際は、上記のように業種による特性を考えた上で分析を行うことが望ましいでしょう。

成長性分析とは?

これまでの収益性分析や安全性分析は「一時点の状態」を基にした分析でしたが、成長性分析は、 複数時点の状態を分析し、企業の成長性について評価する分析手法 となります。

下記の数値例で検討します。過去2年分の売上高と利益の推移となりますが、増加傾向にあります。

では5年分の推移を見てみるといかがでしょうか。先ほどと異なり、下落傾向にあります。

したがって特定期間のみで分析した場合には、誤った判断を下す可能性があるため、 なるべく広い期間で趨勢(すうせい)分析をする必要があります。

また下記の例では、利益率が安定していないことも問題点の一つです。×1年から×5年の間に、粉飾決算や逆粉飾決算のような利益操作が行われていないか慎重に検討すべきです。

さらに趨勢分析は事業計画の検討に役立てることも可能*です。×6年以降の事業計画が下記の場合を検討します。×5年度までの過去の趨勢とは対照的に、上昇傾向にあり、当該事業計画の信頼性については慎重に検討すべきでしょう。

これらより成長性分析の際には、「なるべく広い期間で趨勢分析を行う」こと、「収益性分析など他の分析手法を組み合わせる」こと、「事業計画の検証に役立てる」ことが重要になります。

買い手が認識しておくべきポイント②連結会計

連結会計とは企業集団の財政状態、経営成績、キャッシュフローの状況を開示するものです。

上場企業等の一部企業では連結財務諸表の作成義務があり、*M&Aは連結会計に大きなインパクトを与えることからも、M&Aでは非常に重要な考え方となります。

また前述の通り、グループとしての経済的実体として業績を把握することが可能となるため、上場企業以外の企業にとっても、連結会計は、重要な考え方と言えます。

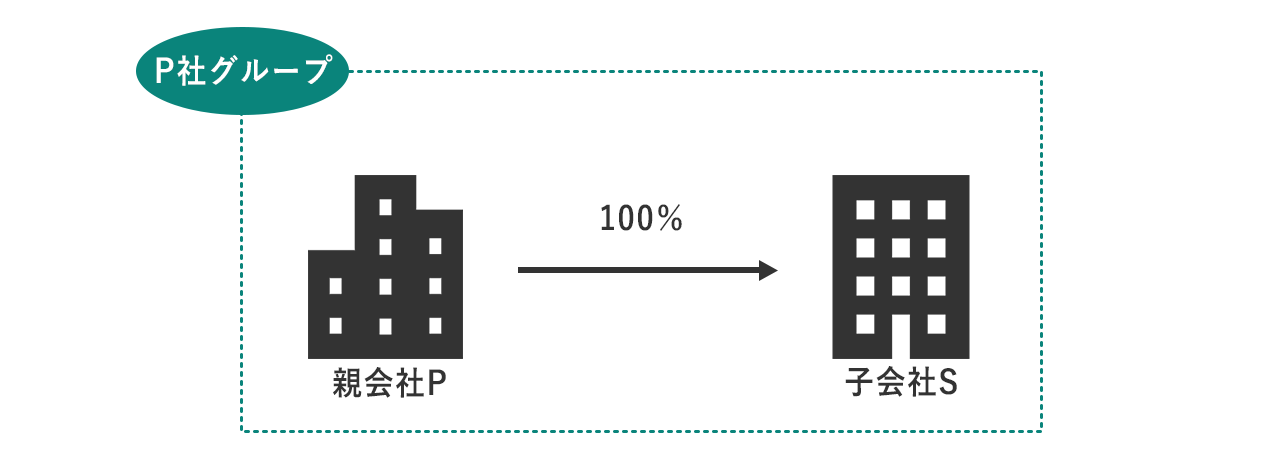

ここでは親会社P社と100%子会社S社を例に、『損益取引の相殺消去』、『債権債務の相殺消去』、『投資と資本の相殺消去』、『のれん』について解説します。

損益取引の相殺消去、債権債務の相殺消去とは?

親子会社間で取引がない場合、『連結財務諸表』は、親会社と子会社の個別財務諸表を合計したものとなります。

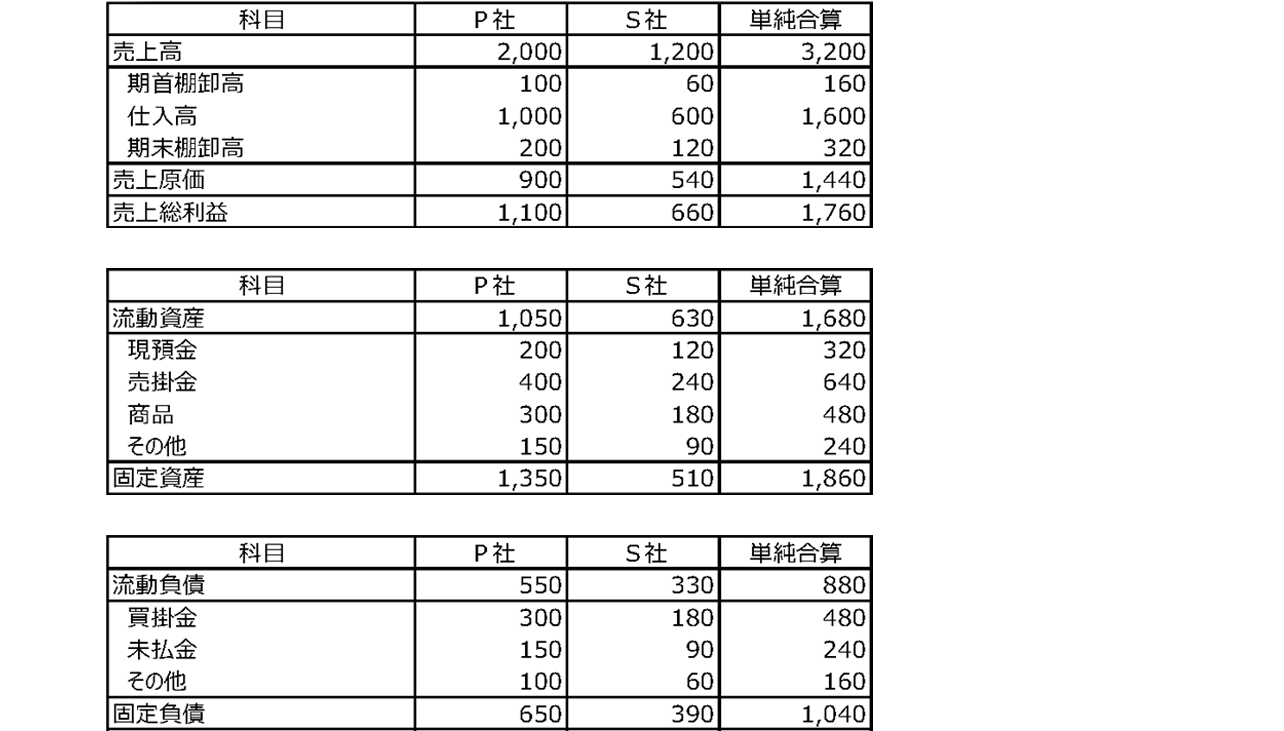

下記はP社とS社の『個別財務諸表』を単純合算した損益計算書と貸借対照表の一部です。こちらをベースに『損益取引の相殺消去』、『債権債務の相殺消去』について解説します。

P社とS社間で取引がなければ、【連結上の売上高:3,200】であり、【売上原価:1,440】となりますが、 P社とS社間で取引がある場合には、連結上は相殺消去する必要があります 。

これはP社とS社は別法人ですが、同じ企業集団に属する法人であり、P社とS社間の取引は企業集団の内部取引に過ぎないためです。

親会社P社と子会社S社の間で、次のような取引があった場合を検討します。

P社はS社に対して、100の商品を掛取引で販売しました。

なおP社とS社の決算日は同日とし、S社は期末日までに連結外部の企業に当該商品のすべてを売却済みとします。

この場合、当該取引が属する連結会計期間において、P社の売上とS社の仕入を相殺消去する連結仕訳が必要となり、連結仕訳後の連結上の売上高と売上原価はそれぞれ3,100と1,340となります。

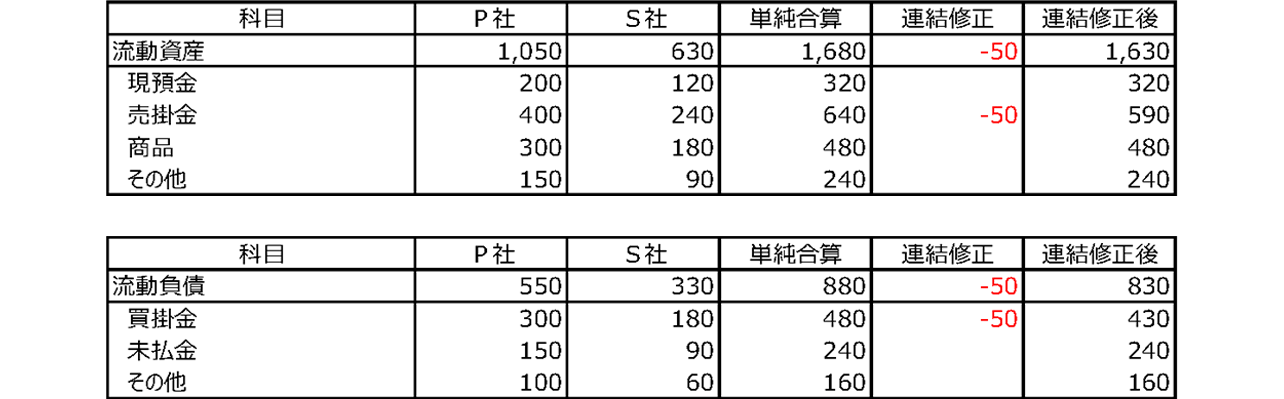

また当該取引について、決算日までに50は決済しましたが、50は決済が未了のままの場合、P社にはS社に対する売掛金が50あり、S社にはP社に対する買掛金が50あることになります。こちらについても相殺消去する必要があり、相殺消去後の売掛金と買掛金はそれぞれ590と430となります。

投資と資本の相殺消去とは?

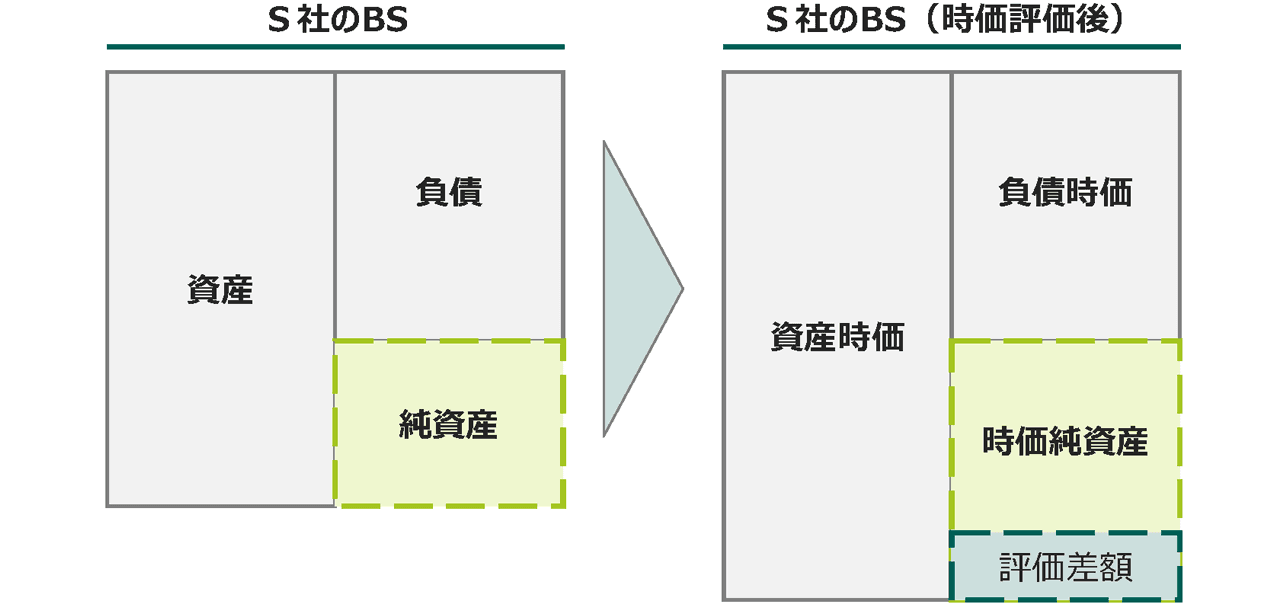

投資と資本の相殺消去とは、親会社P社の投資と子会社S社の資本を相殺消去する連結上の仕訳のことであり、2段階に分けて解説します。まず親会社P社は支配獲得日において、子会社S社の資産及び負債を時価評価する必要があり、簿価と時価の差額は評価差額となります。

子会社の時価評価

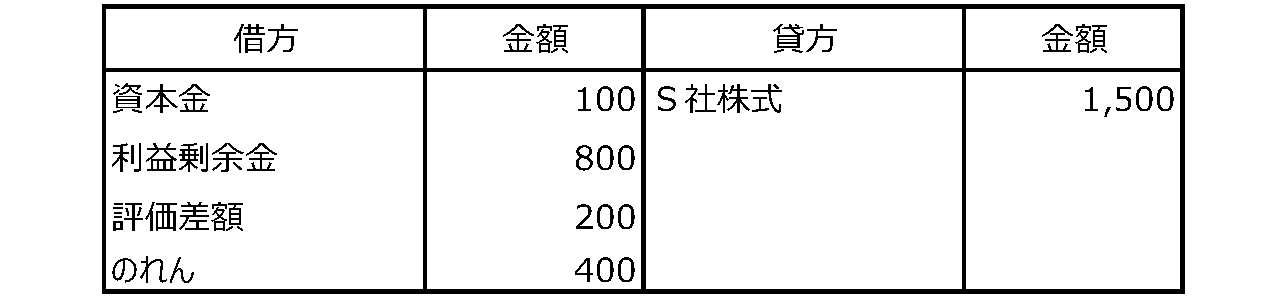

次に投資と資本の相殺消去を行いますが、具体的な数値を用いて解説します。支配獲得日における子会社S社の純資産科目について、資本金100、利益剰余金800、評価差額200であり、親会社P社のS社株式が1,500であった場合、投資と資本の相殺消去は下記の仕訳となります。

投資と資本の相殺消去

なお上記例ではのれんとなっていますが、S社の純資産の金額の方がP社におけるS社株式の金額より大きい場合には、負ののれんとなります。のれんは資産として計上され、20年以内の償却期間で償却計算が行われますが、負ののれんは全額特別利益に計上されるという違いがあります。

のれんとは?

企業会計基準にのれんの定義はなく、上記の「投資と資本の相殺消去の差額概念」としか記載されていませんが、一般的には、 ブランド、技術力、ノウハウなど収益の源泉、超過収益力 などと言われます。

のれんについては、企業価値評価や税務上ののれんなどM&Aの様々な場面で登場することがありますが、会計上ののれんとは区別する必要があります。

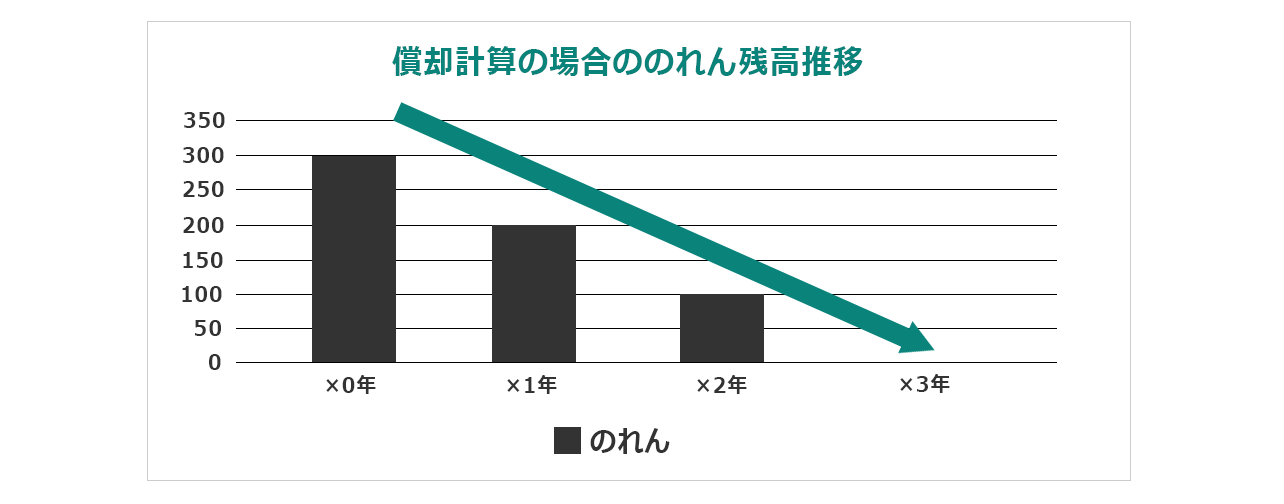

のれんについて、日本の会計基準では、 20年以内の償却期間で償却計算を行う 必要があります。

下図はのれんが300、3年間で償却計算を実施する場合におけるのれんの残高の推移を表示したものであり、×1年度から×3年度の各期で100の償却費が計上されます。なお、アメリカの米国会計基準(以下、「USGAAP」)や欧州を中心に世界的に採用されている国際財務報告基準(以下、「IFRS」)では、原則としてのれんの償却計算は行われず、のれんの償却費は計上されません。

のれんの償却計算

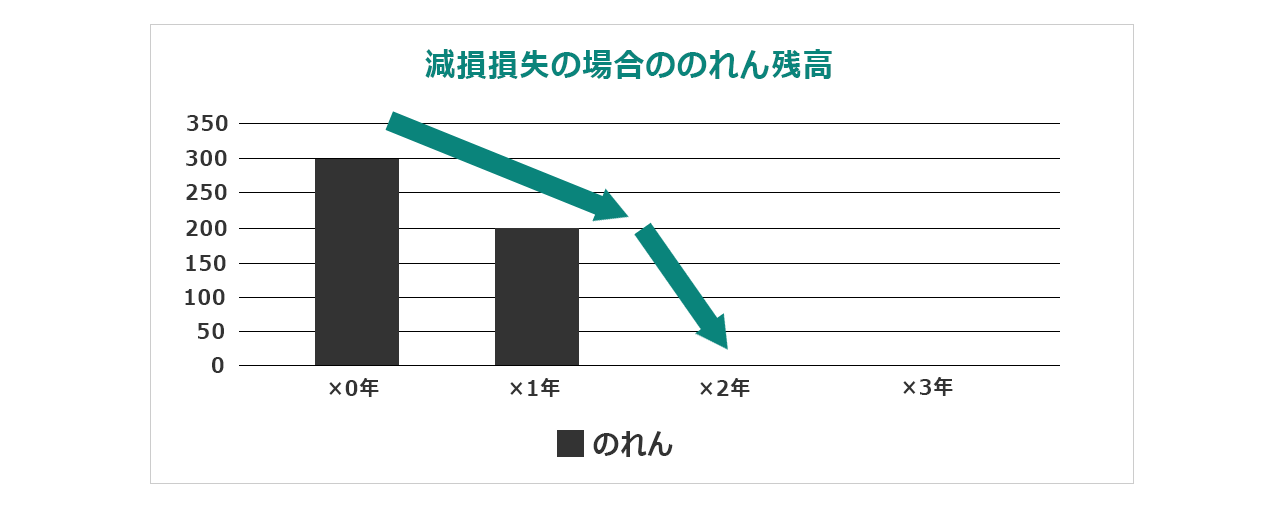

また日本の会計基準では、のれんの減損について、前記の減損会計の基準が適用されます。『のれん』に減損の兆候があり、将来CFの合計額が帳簿価額を下回る場合には、減損損失を計上します。

なおM&A後に減損損失を計上する場合としては、当初計画していた収益が見込めなくなった場合、市況が急激に悪化した場合、関連する事業を廃止した場合などがあります。

下図は、のれん300で、2年後に減損損失200を計上する場合を示したものであり、×1年度におけるのれんの残高は200、×2年度が0となります。

のれんの減損

×1年から×3年までの3年間のPLへの影響額の総額は、償却費を計上する場合も、減損損失を×2年度で計上する場合も300となることから、PLに与える影響額の総額に差異はありませんが、×2年におけるPLへの影響額は減損損失の方が大きくなります。

将来の企業の状況や経済環境などを予測することは困難ですが、多額の減損損失は企業の経営方針や業績見通しにも影響を与えることから、M&A時に多額ののれんを計上する場合には、減損損失を計上するリスクを念頭に置く必要があります。

なお『USGAAP』と『IFRS』では、毎期減損テストを実施し、減損の兆候の有無にかかわらず、減損損失が計上されることがあります。そのため減損の兆候がない場合には、減損損失を計上しなくてもよい日本の会計基準とは、のれんの減損の検討方法が異なります。

買い手が認識しておくべきポイント③スタンドアローン問題

スタンドアローン問題とは、事業の一部を切り出す「カーブアウト型M&A」に特有の問題であり、切り出されることによって、当該事業がこれまで享受してきたサービスが受けられなくなる問題を意味します。

このようなスタンドアローン問題について、事業譲渡と子会社の株式譲渡を例に解説します。

事業譲渡によるスタンドアローン

カーブアウトのスキームの一つである事業譲渡を例に、スタンドアローン問題を解説します。

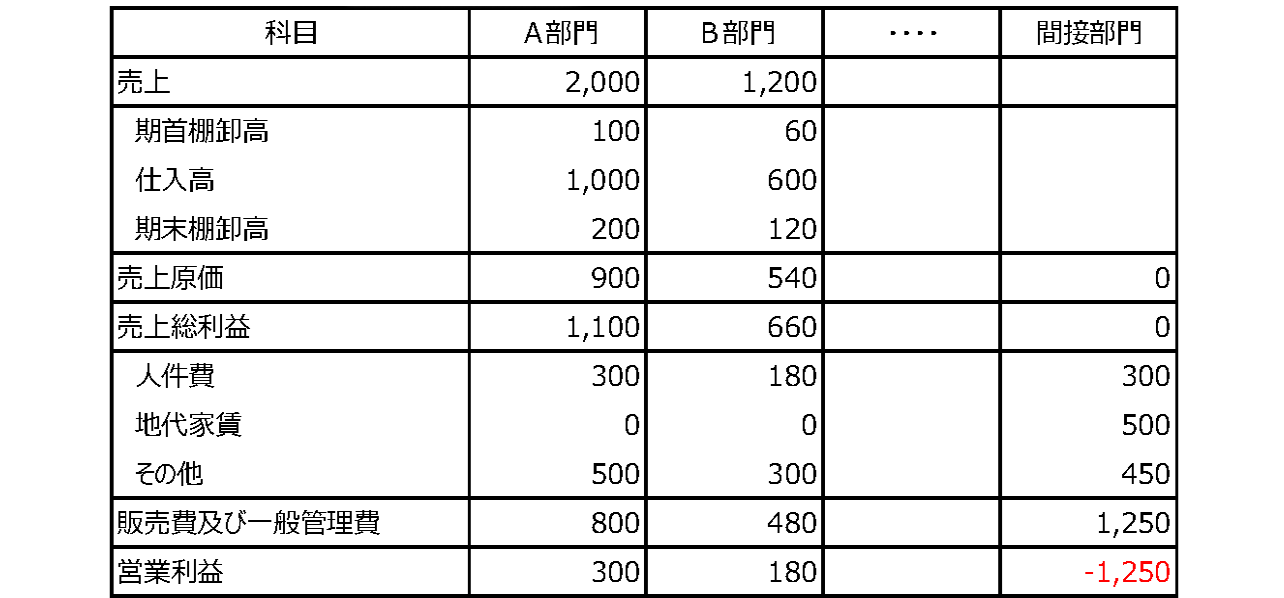

A部門の事業譲渡スキームによるM&Aにおいて、譲渡対象企業から下記の部門別P/Lが提出された場合、譲受企業はどのような検討を行うべきでしょうか。

A部門のみのP/Lでみると【営業利益は300の黒字】ですが、A部門は他の部門から様々なサービス提供を受けており、これらサービスがA部門のP/Lには反映されていないケースがあります。

サービスには「資金調達」「顧客情報」「広告宣伝」「人事労務」「財務経理」「ITインフラ」など様々なものがあります。

また製造業において、B部門からA部門へ部品の供給があり、事業譲渡後は、新たにサプライチェーンを構築しなければならない場合も考えられます。このような場合には、追加で費用が生じることもあります。

その他にもケース別に様々なスタンドアローン問題が存在すると考えられます。そのため事業譲渡においては、譲渡対象事業の範囲、収益性の分析などの場面で、スタンドアローン問題を念頭に置いて、M&Aの検討を進める必要があります。

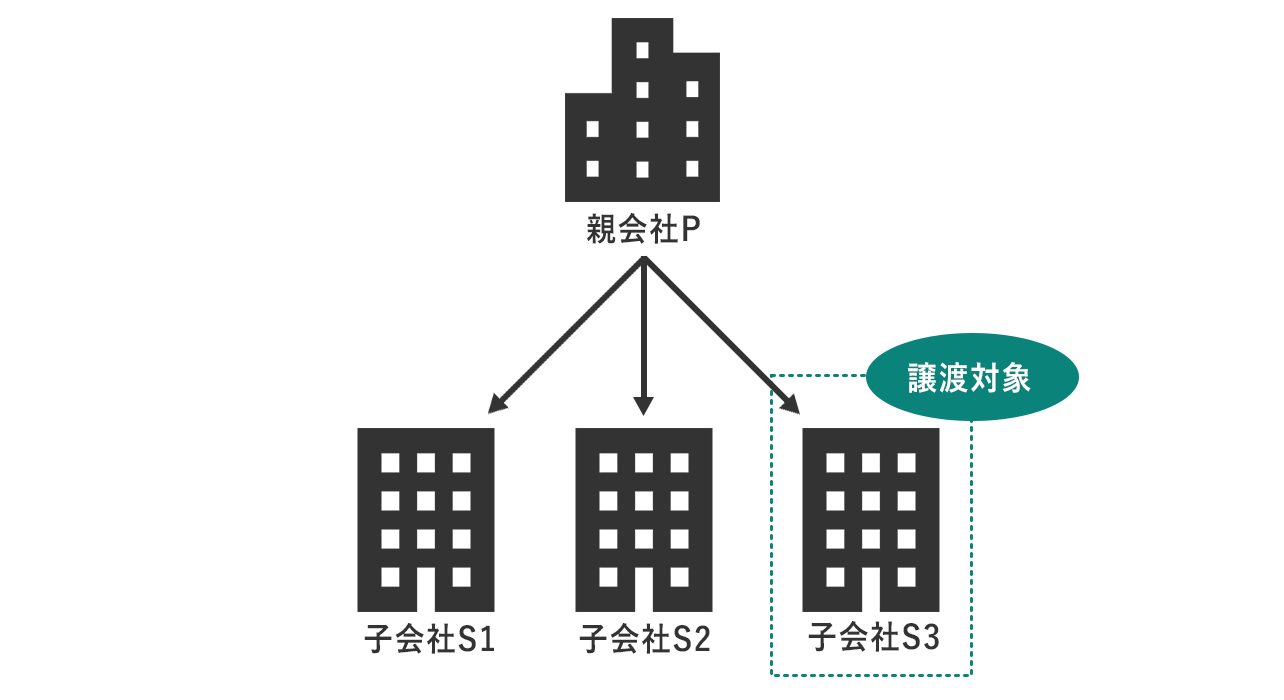

子会社の株式譲渡によるスタンドアローン

次に「企業グループにおける子会社の一部切り離し」の場合を解説します。親会社P社が、子会社のうちS3社を株式譲渡でP社グループから切り離す場合を検討します。

S3社は一つの独立した法人であるため、事業譲渡の場合のようなスタンドアローン問題は生じにくいと考えられますが、P社グループから様々なサービスを享受していることも考えられます。

例えば親会社P社において、P社グループの人事労務、財務経理、ITインフラなどのバックオフィス業務を一括して管理している場合、スタンドアローン問題が生じます。

またS3社が、親会社P社よりオフィスを賃借しており、近隣相場よりも安く賃借している場合や、P社のグループ会社であることにより、銀行より有利な利率で資金調達ができている場合などもスタンドアローン問題が生じます。

そのため事業譲渡の場合と同様に、子会社の株式譲渡の場合でも、譲渡対象事業の範囲、収益性の分析などの場面で、慎重な検討が必要となります。

M&Aスキーム別の会計処理

M&Aスキームによって会計処理は異なりますが、ここではM&Aでよく利用される「株式譲渡」「事業譲渡」「会社分割」の会計処理について解説します。

①株式譲渡の会計処理

株式譲渡は、他のM&A手法の中で手続が最も簡便であり、譲渡対象となる会社の法人格が維持されるため、 M&A実行による会社自体への影響が比較的少ない手法 として多く用いられています*。

このような株式譲渡の会計処理について、下記例を用いて解説します。

・株式譲渡の対価は200、A社及びC社がM&Aアドバイザーに支払う手数料は30とする

この場合における3者の会計処理は下記のとおりです。

株主A(売り手)

【株式譲渡対価:200】と【B社株式の帳簿価額:10】の【差額:190】が譲渡益として計上されます。また【M&Aアドバイザーに支払う手数料:30】を費用として計上します。

B社(対象企業)

取引当事者ではないため、仕訳は生じません。

C社(買い手)

B社株式を資産計上し、M&Aアドバイザーに支払う手数料について、個別会計上はB社株式に含めて資産計上します。

一方、連結会計では、【B社の純資産:80】である場合、投資と資本の相殺消去により、120がのれんとして計上されます。なお取得関連費用は一時の費用として処理するため、【M&Aアドバイザーに支払う手数料:30】は費用として処理されます。

なお、こちらの費用とは会計上の費用を意味するため、税務上の損金とは異なります。実務上も誤りやすい論点であるため、 会計と税務、個別会計と連結会計は分けて考える必要があります。

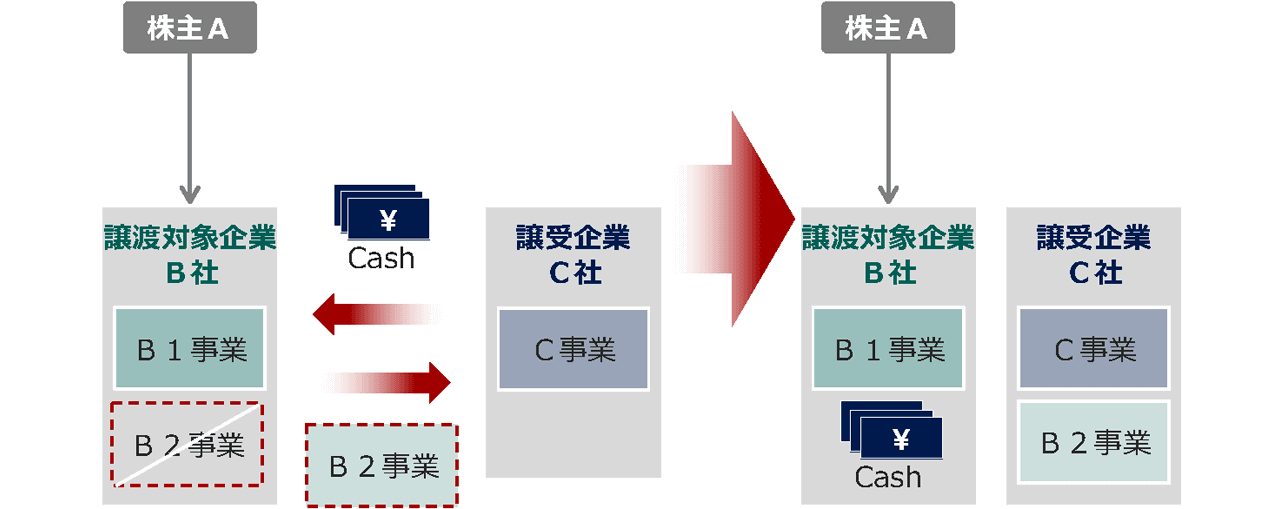

②事業譲渡の会計処理

事業を運営している法人が、そのうちの一部もしくは全部の事業を切り出すM&A手法のひとつが『事業譲渡』です。『会社分割』も切り出す手法として比較検討されますが、『会社社分割』が 権利義務の包括承継 である一方、『事業譲渡』は個別承継であるため、 承継する資産、負債、契約を個別に引き継ぐ という違いがあります。

このような事業譲渡の会計処理について、下記例を用いて、解説します。

・【譲渡対価:500(税抜)】、【B1事業の資産の簿価:300(内課税対象100)】【時価:400(内課税対象120)】【B1事業の負債の簿価と時価:80】とする

この場合における株主A、B社、C社の会計処理は下記のとおりです。

株主A(売り手)

取引当事者ではないため、仕訳は生じません。

【株式譲渡対価:200】と【B社株式の帳簿価額:10】の【差額:190】が譲渡益として計上されます。また【M&Aアドバイザーに支払う手数料:30】を費用として計上します。

B社(対象企業)

事業譲渡の対象資産と負債を消去し、譲渡対価500(税抜)との差額を譲渡益280として計上します。

また譲渡対象資産のうち120(時価)と後述するのれん180の合計額300が課税対象となるため、300×10%=30を仮受消費税として計上します。

C社(買い手)

譲り受ける資産及び負債を時価で計上し、譲渡対価との差額をのれんとして計上します。なお仮払消費税の金額は、上記の仮受消費税と同額となります。

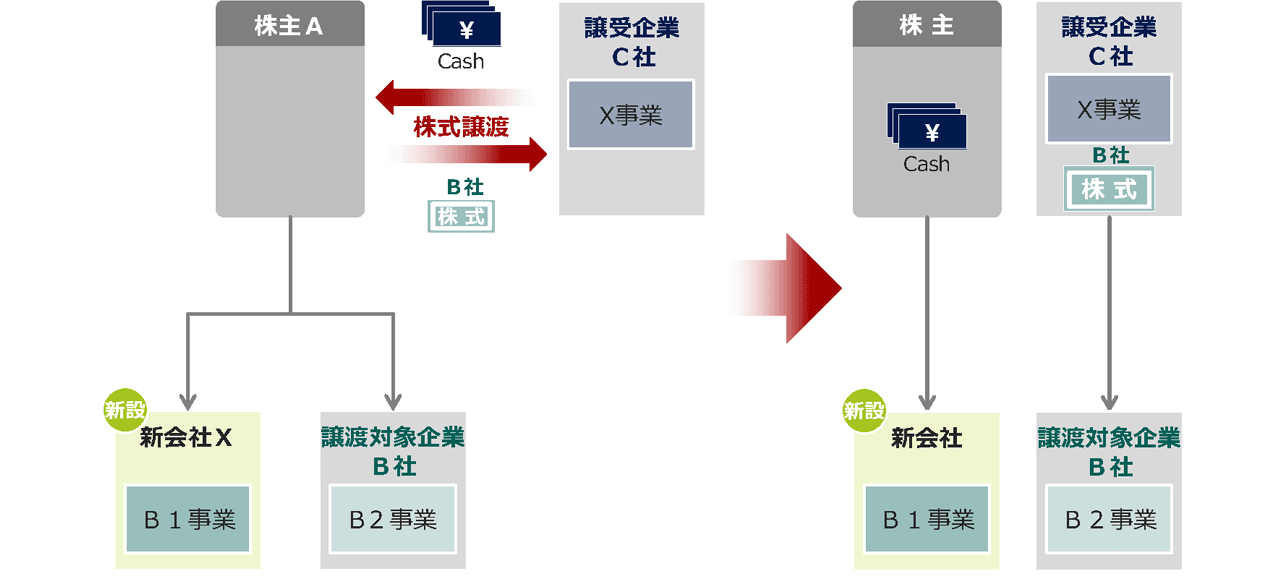

③会社分割の会計処理

事業を運営する法人が、そのうちの一部もしくは全部の事業を切り出すM&A手法のひとつが『会社分割』です。前述の通り、権利義務の包括承継である点で、個別承継の『事業譲渡』とは異なります。

なお『会社分割』には、分け方によって2パターンに分けることが可能であり、横の分割である「分割型分割」と縦の分割である「分社型分割」があります。また新たな法人を設立する「新設分割」と設立しない「吸収分割」の2パターン、これらすべてを組み合わせた4パターンがあります。

会社分割(新設分割)の場合

会社分割のうち、ここでは「分割型の新設分割と株式譲渡を組み合わせたスキーム」の会計処理について解説します。

- 分割後、株式譲渡により株主Aが譲受企業C社にB社株式を譲渡する

- 移動対象資産の帳簿価額が1,000、移動対象負債の帳簿価額が300とする

この場合における株主A、B社、C社の会計処理は下記のとおりです。

株主A(売り手)

「分割型分割」における分割法人の株主Aは、受け取った「分割承継法人株式X」と、これまで保有していた「分割法人株式B」が実質的に引き換えられたものとみなし、会社分割直前の分割法人株式Bの適正な帳簿価額のうち、合理的な按分計算によって引き換えられたものとみなされる部分の価額をもって、B社株式からX社株式に振り替えることとなり、結果として 交換差益は生じません。なお、ここでは合理的な按分計算の結果、「X社株式は100」になったとものとします。

B社(分割法人)

分割型の新設分割は『分社型分割+新会社X社の株式の分配(現物配当)』という2つの取引として考えられているため、2つの取引に分けて解説します。

まずB1事業に関する移転損益は認識せず、当該譲渡対象企業(B社)が取得した分割承継法人(X社)株式の取得原価は、移転したB1事業にかかる株主資本相当額に基づいて算定します。

次に譲渡対象企業(B社)は、現物配当に伴い、対象となる分割承継法人(X社)株式の消滅を認識し、これに対応する株主資本を減少させます。

対象企業(分割承継法人X社)

取得したB1事業の諸資産および諸負債は、B社において移転直前に付されていた適正な帳簿価額により計上し、増加すべき払込資本の内訳(資本金、資本準備金またはその他資本剰余金)は、新設分割計画書において定めた金額となります。

C社(買い手)

会社分割について、取引当事者ではないため、仕訳は生じません。また会社分割後の株式譲渡の会計処理については、株式譲渡の例で解説したとおりのため、省略します。

まとめ

本記事では、M&Aを進める上で、会計の知識や考え方が役立つ主な場面として『企業価値評価』、『財務分析』、『会計処理』についてご紹介しました。

会計の知識、考え方を把握していれば、『企業価値評価』を適切に行い、ロジカルに株価について議論することができます。

また『財務分析』により、財務情報から譲渡対象企業を分析することや、リスクの特定、評価に役立てることも可能となります。さらに『会計処理』について詳しく知っていれば、会計上のインパクトを考慮し、スキームの策定に役立てることも可能です。

上記はあくまでも代表的な場面です。繰り返しになりますが、会計はM&Aのあらゆる場面で必要となり、場合によっては高い専門性が要求されることもあります。

M&Aをご検討いただくにあたっては、経験豊富なM&A 仲介会社・アドバイザーにご相談いただくことをお勧めします。

監修