会社売却とは?売却の流れやメリットや注意点、事例を解説【2025年版】

会社売却とは、会社の経営権や事業を第三者に売却し、対価を受け取るプロセスを指します。

近年は、後継者問題の解決や企業の成長促進を主な目的として、中小企業の会社売却が増加傾向にあります。現在様々な問題に直面している経営者はもちろん、そうでない方も、会社売却の手続きや税制、メリットなどについて知っておくことで、より柔軟な経営判断ができるようになります。

本記事では、企業売却の流れや税金に関する基礎知識のほか、売却の際に注意すべきポイントやメリット・デメリットを包括的に解説します。

この記事のポイント

- 中小企業における会社売却では、株式譲渡の方法で行われるケースが一般的。売却価格の算出には、複数のアプローチ方法がある。

- 会社売却のメリットとしては、会社の存続と成長、売却利益の獲得、経営者の個人保証の解除などがある

- 会社売却のポイントは、売却の目的や条件の明確化、秘密保持の厳守、適切な企業評価、法的・税務的なアドバイスを受けること、などが挙げられる

⽬次

会社売却とは?会社売却の動向

会社売却とは、会社の経営権・事業の一部または全てを売却して対価を受け取ることを指します。

会社の売却やM&Aと聞くと、大企業同士の買収をイメージされる方もいるかもしれません。しかし、近年は事業戦略の一環として会社売却を行う中小企業も増えています。

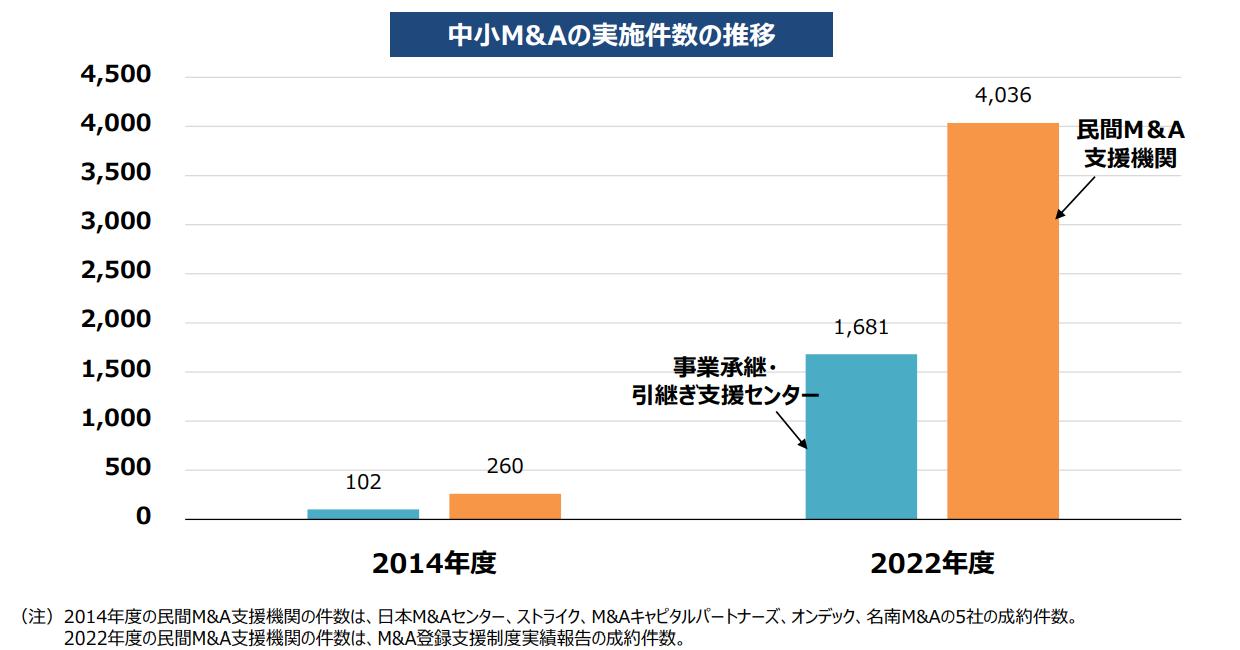

出典:経済産業省「事業承継・M&Aに関する現状分析と今後の取組の方向性について」P12より抜粋

経済産業省が2024年6月28日に公表した「事業承継・M&Aに関する現状分析と今後の取組の方向性について」によると、中小企業のM&A件数は、2014年時点で事業承継・引継ぎ支援センターを通じたものが102件、民間M&A支援機関を通じたものが260件でした。しかし、 2022年時点では事業承継・引継ぎ支援センターを通じたものが1,681件、民間M&A支援機関を通じたものが4,036件と、どちらも大幅増 となっています。

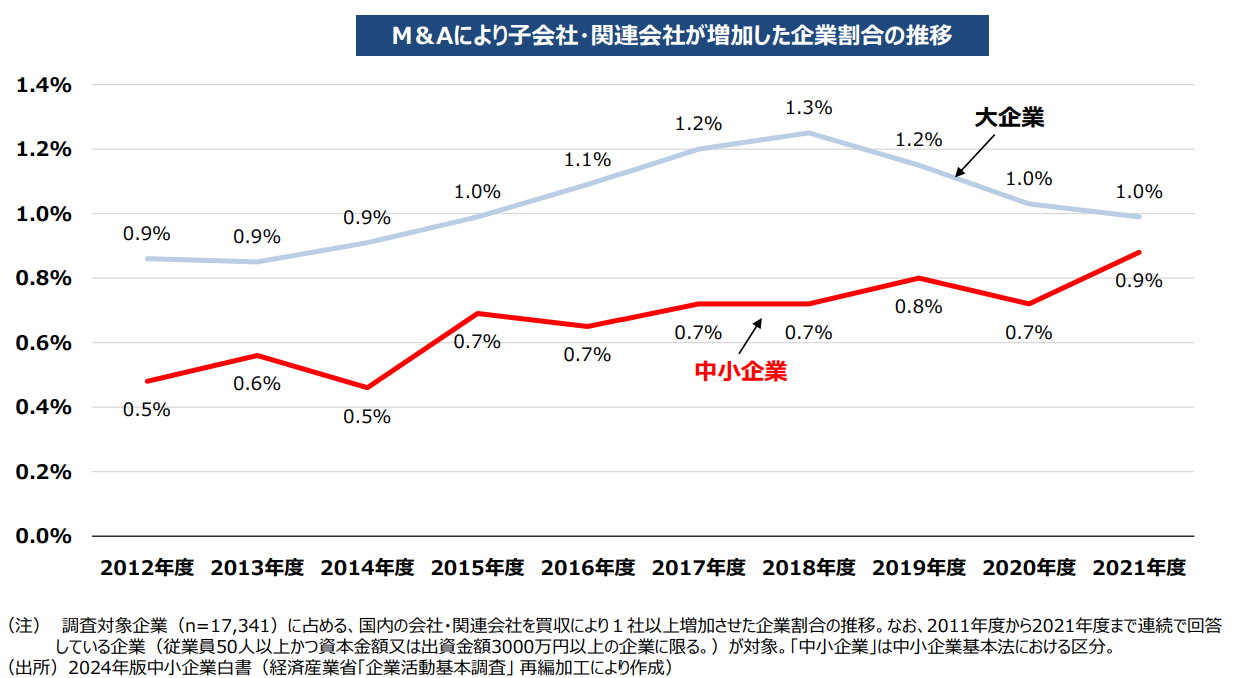

また、M&Aにより子会社・関連会社を増やした中小企業についても、2012年時点で0.5%だったものが2021年時点では0.9%まで増加していることから、 企業買収の売り手だけでなく買い手も増えていることが伺えます 。

出典:経済産業省「事業承継・M&Aに関する現状分析と今後の取組の方向性について」P11より抜粋

中小企業において、会社売却が検討される具体的な場面としては「 後継者が身近にいないため、外部に引き継ぎ手を求めるケース」「 自社単独での成長に限界を感じ他社と手を組むケース」が考えられます。

また、2025年版中小企業白書でも、「成長・スケールアップ」に向けた経営力向上の取り組み、戦略的手段の1つとしてM&Aは言及されています。

会社売却の方法

会社売却の方法は、大きく株式譲渡と事業売却に分けられますが、中小企業における会社売却では、株式譲渡の方法で行われるケースが一般的です。

株式譲渡とは、売り手(株主)が持っている会社の株式を買い手に譲る方法です。売り手は株式を譲った対価(代金)を受け取り、買い手はその会社を経営する権利を手に入れます。

株式の譲渡によってM&Aが完了するシンプルな手続き であり、譲渡対価を譲渡オーナーが受け取れることから中堅・中小企業のM&Aでは株式譲渡が多く選択されています。

事業売却との違い

株式ではなく、 事業そのものを第三者に売却する手続きを事業売却 と呼びます。

事業売却は株式売却と異なり、認許可や従業員の引き継ぎについて個別の契約が必要です。そのため手続きがどうしても煩雑になりますが、 事業の一部のみを売却するなど柔軟な対応が可能 となります。

自分に管理できる最低限の事業だけを手元に残しておきたい場合や、買い手が買収をためらうような負債・リスクを切り分けて会社の売却を進めたい場合には、事業売却が選択肢となるでしょう。

会社売却のメリット4つ

中小企業が会社売却をする主なメリットは4つあります。それぞれを詳しく見ていきましょう。

1.会社を存続させることができる

自身による経営が難しくなった場合、新しい経営者に会社を引き継ぐことで、会社自体を存続させることができます。中小企業における会社売却の場合、 多くは友好的なM&Aであるため、従業員の雇用や取引先との関係継続を守ることができます 。

また、事前の取り決めによって譲渡オーナーは、譲渡した後も社長や会長などの立場で引き続き会社に関わることも可能です。

2.会社の成長を促進できる

会社売却を実施することで、買い手の保有する資産、人材、技術、顧客基盤などの経営リソースを活用して、自社単独では難しかった事業成長が期待できます。

譲渡先のブランド力が高く、経営基盤がしっかりしている場合、採用面でプラスの影響も生まれます 。譲渡後に優秀な人材に恵まれるケースも少なくありません。

3.売却利益を獲得できる

株式譲渡で会社を売却した場合、対価を譲渡オーナーが受け取ります。

その対価をもとに新たな事業を立ち上げる、あるいは家族との充実した生活をスタートさせるなど、 第二の人生の選択肢が広がります 。

4.経営者の個人保証が解除できる

会社売却時に、経営者の個人保証は解除されます。

個人保証の解除は、一般的には買い手や金融機関と交渉・ 手続きを経て、買い手による融資の肩代わり、もしくは保証そのものを引き受ける形で行われます。

その他にも経営権の委譲により、経営を一人で担う重責から離れるため、 他の仕事や個人の得意領域に集中することが可能です 。

会社売却のデメリット・注意点

会社売却はメリットがある一方で、注意しておくべきことも存在します。後悔しないよう、事前に確認をしておきましょう。

ロックアップがかかる可能性がある

ロックアップ(キーマン条項)とは、 売り手側の社長や役員など中心人物について、買収後一定の期間在籍することを求める取り決めのこと です。

これは、買収後の事業引き継ぎを円滑に進行するために定められるもので、一般的には事業規模に応じて3年以内の期間に設定されることが多いようです。

この期間内は新たな事業展開などの自由や、競合会社への個人的な出資なども制限される場合があるため注意しましょう。

【対策】

- 譲渡額の減少と引き換えにロックアップ期間がより短くなるよう交渉する

- 時間に余裕をもって事業売却を進める

一定期間、競合となる事業はできない

会社を売却したあとは売却した事業に対して、 「競合となる事業を展開するなどの競争行為をしてはならない」 という義務を負います。

これは競業避止義務と呼ばれ、買い手の企業が不利益を被ることを防ぐために規定されるものです。

会社売却の手法として事業譲渡を選択した場合は、会社法の定めによって競業避止義務が生じます。また、株式譲渡など他の手法を選択した場合であっても、多くの場合契約時に同様の取り決めが行われます。

競業避止義務が生じる期間については、会社法の定めでは原則として譲渡日から20年間ですが、 株式譲渡を選択した場合、双方の同意があればより短く設定しても問題ありません 。

【対策】(新たに競合の事業を企業したい場合)

- 契約内容をよく確認し、期間について交渉する

自分の思い通りのタイミングで売却できない

会社売却を実現するためには、買い手を見つけて交渉をまとめる必要がありますが、こうした手続きには通常それなりの期間を要します。

さらに、売り手や買い手に譲れない条件がある場合や、双方の知識不足が原因で適切な落とし所を探れない場合、そもそも既存のコネクションを頼っても条件に合う買い手が見つからない場合など、会社売却に想定外の手間や時間がかかるケースは少なくありません。

【対策】

- 事前に会社売却に関する十分な知識をつけておく

- プロによるマッチング支援を受ける

会社売却をする際の企業価値算定

会社売却をする際の売却価格は、企業価値評価によって算出されます。算出方法には「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3種類があります。

コストアプローチ

現在の正味財産に着目した算出方法です。シンプルで客観的に実態BSの把握が可能である点が特徴です。一方で収益性を加味しにくい、あるいは相場を反映しづらい点に注意が必要です。

マーケットアプローチ

類似会社の株式市場での相場に着目した算出方法です。取引相場に近いトレンドを反映できる点が特徴です。一方、中小企業と上場企業の違いは大きく、類似する会社を選択しづらい点に注意が必要です。

インカムアプローチ

将来の収益性に着目した算出方法です。投資判断という意味で最も理論的なアプローチである反面、将来利益予想や割引率の決定が困難である点や評価理論が難解であるため、活用には注意が必要です。

企業価値評価の詳細は関連記事をご覧ください。

会社売却時にかかる税金と費用

中小企業が会社売却をする際にかかる税金と費用について確認しましょう。会社売却の手段として株式譲渡を選んだか事業譲渡を選んだかによって、かかる税金の種類が変わってきます。また、その他の費用として、M&Aの仲介会社や弁護士などへの手数料が発生します。

各種税金

| 売却方法 | かかる税金の種類 | 所得税・法人税の計算式 |

|---|---|---|

| 株式譲渡にかかる税金 | ・個人株主:所得税・住民税 ・法人株主:法人税・住民税・事業税 |

・個人株主:株式の譲渡所得×20.315% ・法人株主:株式の譲渡所得×30〜40% |

| 事業譲渡にかかる税金 | 法人税・住民税・事業税・消費税 | 事業譲渡に係る譲渡所得×30〜40% |

※ここでの株式の譲渡所得とは、株式の売却価格から購入費用や売却費用を差し引いた売却益を指す

株式譲渡にかかる税金

株式譲渡にかかる税金は、もとの株主が個人か法人かによって異なります。

個人株主の場合は、 株主の譲渡所得に対して所得税と住民税が発生 します。総額は【株式の譲渡所得×20.315%】であり、原則他の収入とは独立して税額が計算される分離課税となります。

これに対して法人株主の場合、 株主の所得に対して法人税や法人住民税・法人事業税(実効税率は計30〜40%)が他の法人所得と同じく総合課税で計算されます。

事業譲渡にかかる税金

会社売却の手法として事業譲渡を選択した場合、譲渡所得(売却益)に対する法人税・法人住民税・法人事業税(法人税等)と、譲渡価格のうち課税対象のものに対する消費税が発生します。

法人税等の課税対象となる譲渡所得は、事業の譲渡価格から、譲渡する資産や負債を差し引いて算出します。これに実効税率である 30〜40%をかけあわせた額が法人税等の金額 となります。

また消費税については、譲り渡す資産のうち、売掛金や土地など消費税のかからない資産を差し引いた総額に対して、10%が課税されます。

なお、譲渡する資産に不動産が含まれる場合、買い手側に不動産取得税や印紙税がかかることに注意してください。

その他の費用

会社を売却する際には、税金以外にもいくつか諸経費が発生します。主なものとして、M&A仲介会社への仲介手数料、専門家への報酬、デューデリジェンス費用が挙げられます。

M&A仲介会社への手数料は、会社によって料金体系が異なるため、依頼前に詳細な料金体系を確認しておくようにしましょう。

また、税理士や弁護士などの専門家へも、依頼内容に応じた報酬が発生します。

さらに、基本合意契約締結後には、売り手が開示した情報の正確性を精査する「デューデリジェンス」という作業が行われます。この作業は通常、外部の専門家に委託するため、別途費用が必要となります。

これらの諸経費は案件の規模や複雑さによって大きく変動するため、事前に各専門家への相談を通じて、具体的な費用を把握しておくことが重要です。

なお、当社の着手金(企業評価料および案件化料) と成功報酬(仲介手数料)は以下のとおりです。

会社売却の流れ

ここからは、M&A仲介会社のサポートを受けて、会社を売却する際の一般的な流れについて解説します。

- 個別相談

- M&A仲介会社との契約

- 必要資料の提出

- 株式評価額の算出・企業概要書の完成

- ノンネーム資料の作成

- 売却先の選定(マッチング)

- トップ面談

- 条件調整

- 基本合意書の締結

- デューデリジェンス(監査)

- 最終契約の締結とクロージング

- ディスクロージャー(社員や取引先への情報開示)

- PMI

それぞれを詳しく見ていきましょう。

個別相談

会社の売却を検討される場合、まずはM&A仲介会社などM&Aの専門家への相談をお勧めします。

他にも税理士や公認会計士、地方銀行や信用金庫、事業引継ぎ支援センターなどがありますが、多くが無料で相談を受け付けています。

M&A仲介会社との契約

ここからはM&A仲介会社と話を進めていく前提でお伝えしていきます。まずパートナーとなる仲介会社を選定し、提携仲介契約を締結します。

提携仲介契約を締結することにより、本格的なM&A仲介のサポートがスタートし、具体的なお相手探しが始まります。

必要資料の提出

企業評価や貴社の魅力を伝える資料づくりを行うための必要資料を準備します。決算資料、契約関係、従業員データなど必要な資料は多岐に渡ります。

資料収集は時間を要することがあるため、M&Aコンサルタントと相談しながら、早い段階で準備を進める必要があります。

株式評価額の算出・企業概要書の完成

提供した資料に基づき、M&Aにおいて譲渡価額交渉のもとになる株式価値評価(譲渡価額の目安)が算出されます。算出には前述のアプローチ方法などが用いられます。

また、売却先候補を探すために企業概要やその他会社の情報をまとめたものが「企業概要書」です。売却先候補への提案資料として用いられます。自社の魅力や事実がしっかり伝わっているか、しっかり確認しましょう。

ノンネーム資料の作成

買い手候補にM&Aへの関心の有無を幅広く確認するために「ノンネーム」という匿名の資料を利用します。譲渡企業を特定できないような形で、買い手候補に広くM&Aを提案することに用いられます。

買い手候補が貴社についてM&Aの対象になると判断した場合、秘密保持契約を締結した後、より詳細な情報が開示されます。

売却先の選定(マッチング)

M&A仲介会社と協力して、買い手候補を絞り込んでいきます。仲介会社は自社のネットワークなど活用して、候補先と考えらえるマッチング名簿を作りあげます。これを「ロングリスト」と呼びます。

このロングリストをベースに実際にどこへ提案していくのか絞り込んでいきます。絞り込みを終えたマッチングリストのことを「ショートリスト」と呼びます。仲介会社はこのショートリストをベースに候補企業への打診を始めていきます。

トップ面談

企業概要書の内容から売却先候補が買収の意思を示した場合、トップ同士の会談が行われます。企業概要書では見えなかったお互いの経営者としての人間性や、経営理念等を把握し、相互理解を深める場です。

候補企業とトップ面談を行った場合、面談後に売却先候補企業より意向表明書が提出されますので、それらをもとに1社に絞り込んでいきます。

条件調整

譲渡価額や社員の処遇、契約の時期など大まかな条件を調整します。売却先候補に直接伝えにくいことがあっても、M&A仲介会社が間に立って調整します。売り手と買い手、 両社の利益が最大となるように調整を行っていきます。

基本合意書の締結

両者間で大枠の条件が固まったら、当事者間で「基本合意契約」を締結します。基本合意はM&Aにおける山場の一つです。ここまでは2〜3社と話を進めることができますが、ここからは独占交渉権が発生し、1対1で交渉を進めることとなります。

売却価格やスケジュールなどの大まかな条件、M&A契約予定日、デューデリジェンス(監査)に関する内容などについて、取り決めます。基本合意契約は最終契約書の叩き台ともなるので、ここでできるだけ具体的な内容で取り決めを行う必要があります。

デューデリジェンス(監査)

会社の価値やリスクについてデューデリジェンス(DD、監査)が行われます。デューデリジェンスとは、M&Aに際して譲渡企業の財務内容等を確認するための、買収側による調査のことです。

売却する会社の事業リスクや、財務状況の調査が行われ、事前の情報と照合します。通常、外部の弁護士や公認会計士などの専門家が調査を行います。デューデリジェンスの対応においても様々な資料が求められるので、仲介会社と協力して収集していきます。

最終契約の締結とクロージング

デューデリジェンスが終わると、最終契約の締結です。デューデリジェンスの内容を踏まえて、契約内容を最終調整します。最終契約書に調印し、株券や重要物品の授受、決済などを行います。

ディスクロージャー(社員や取引先への情報開示)

会社の売却が成立してほっと一息つきたいところですが、重要な仕事があります。それはディスクロージャー、開示です。売り手と買い手双方の関係者等に対し、発表を行います。

幹部社員への事前開示方法、インサイダー取引防止のための注意点、従業員への発表のタイミングと話し方など、いつ・誰と・どのように行うかを決める必要があります。コンサルタントに相談し、効果的な発表を行うようにしましょう。

PMI

買収後の統合を、PMI(Post Merger Integration)と呼びます。M&Aは成約して終わりではありません。その後の統合がうまくいってこそ「成功」と言えるM&Aになります。PMIを円滑に進めるためには、基本合意の段階など早い段階からどのようにPMIを行うのか検討を始めることがおすすめです。

会社売却のタイミング

中小企業のオーナーが会社売却を行うタイミングとして次の3つが挙げられます。

個人のタイミング

個人のタイミングは、譲渡オーナーの人生のステージや意向に大きく影響されます。

例えば、60代に差しかかり後継者がいない場合、事業承継の選択肢として売却を検討することが一般的です。年齢のほか、健康上の理由や家族の事情も影響します。

また、オーナーが売却資金で新たな投資や生活設計を計画している場合など、個人の財務目標に合わせて売却を計画するケースがあります。

そのほか、長年の経営の重圧から解放されたい、という個人的な理由も売却検討につながる場合があります。

個人のタイミングだけで売却を急ぐと、会社の準備不足や業界の状況を見誤るリスクがあります。他の2つのタイミングも合わせてバランスよく考慮することが重要です。

業界のタイミング

業界のタイミングは、特定の業界全体の動向や市場環境に関連しています。

業界が成長している時期は、譲受け希望者が多く、競争が激化するため、売却のチャンスが高まります。業界内で他社が積極的にM&Aを行っている場合、自社もその流れに乗る形で売却を検討するケースがあります。

また、業界に規制変更など大きな影響を受けることが予測される、もしくは競争激化が見込まれる場合などに、戦略的に売却が行われます。

反対に業界が停滞・衰退しはじめると、買い手の関心が低下し期待するような評価につながらないリスクがあります。業界動向を常に注視し、適切なタイミングを見極める必要があります。

会社のタイミング

会社のタイミングは、企業の内部状況や業績に基づきます。

会社が安定した収益を上げているときや、成長の見込みがある場合は、買い手からの高い評価が見込まれ売却の好機となります。特に、財務状況が良好であれば、より高い評価を受ける可能性があります。

また、新たな事業戦略や市場への参入を考えている場合、資金調達の手段として売却を選ぶこともあります。逆に、業績が悪化している場合や、競争力が低下している場合は、早急に売却を検討する必要があります。

これらの3つのタイミングは相互に関連しており、オーナーが最適な売却時期を見極めるためには、バランスや優先順位を見極めて考慮する必要があります。

会社売却は経営状況が厳しくてもお相手が見つかるのか?

経営状況が厳しい状況でも、M&Aでお相手が見つかるケースは珍しくありません。

もちろん財務が優良な会社に比べると成約の可能性が低くなるものの、当社で成約されたお客様の中にも一定数いらっしゃいます。

買い手のM&Aの目的によっては、その会社の保有する技術やノウハウ、人材、顧客基盤、ブランドなど、目に見えない無形資産が評価される可能性があります。

また、地域の産業や文化に重要な役割を担う会社の場合、買い手がその部分に魅力を感じて買収を検討するケースがあります。

会社売却を成功させる4つのポイント

会社売却でおさえておきたい主なポイントは、以下のとおりです。

①売却の目的、条件を明確にする

売却の目的、条件が不明瞭なままだと売却先探しが難航し、長期化する恐れがあります。仮に売却先が見つかったとしても、条件が曖昧なままだと後からトラブルに発展しかねません。

「会社を大きく成長させたい」「従業員が働きやすい環境を守りたい」など優先すべき項目を洗い出し、どのくらいのスパンで相手探しを進めるか計画立てて行うことが重要です。

また、会社売却では必ずしも希望通りの価格や条件になるとは限りません。妥協点をあらかじめ決めおき、交渉に臨むことでスムーズに進むでしょう。

②秘密保持を厳守する

「M&Aは秘密保持に始まり、秘密保持に終わる」と言われるほど、秘密保持はM&Aにおいて最重要事項です。

M&Aが実施されると、関係者(株主、経営者、従業員、取引先、銀行など)に大きな影響を与えます。交渉中に情報が漏れるようなことがあると、現在の取引にも影響を及ぼす可能性があります。

また、売却先が上場企業の場合は、インサイダー取引のリスクも高まります。秘密情報の保持は、M&Aにおいて最も気をつけるべきだと理解しておきましょう。

③適切な企業評価の算出

適切な企業評価を行い、自社の公正な売却価格を把握しておくことは、売却条件や契約交渉にも関係してくる重要なポイントです。

また、M&Aの取引価格は相続税評価と異なる点も理解しておきましょう。

相続税評価額は、課税を抑えるために、マイルドな算出結果になることが多いと言われています。一般的にはM&A算定額の方が、 相続税評価額と比較して高い算定結果となるケースが多いです。

最終的な価格は買い手との交渉により決まりますが、あらかじめ参考となる自社の企業評価を把握しておくと、納得感を持って交渉に臨むことができます。

④法的・税務的なアドバイスの必要性

会社売却においては、契約や交渉において、法的および税務的なアドバイスを受けることが重要です。専門家に相談し、売却に関連する法的な義務や税金の影響を理解しましょう。

会社売却は複雑なプロセスであり、専門的な知識と経験が必要です。弁護士、会計士、M&A仲介会社などの専門家のサポートを受けることで、売却プロセスをスムーズに進めることができます。

会社売却の事例

ここまでの内容を踏まえ、会社売却の具体的な事例を紹介します。若い企業が売却したケース、後継者不在の課題を解決したケース、異業種へ売却したケース、3つの事例をご紹介します。

創業2期目に売却した「株式会社AVILEN(東京都)」

AI 搭載のソフトウェア開発とビルドアップパッケージ(デジタル組織の構築支援)を主軸としたAIソリューションを提供するAVILEN(東京都中央区)は、創業2期で売上高約2.5億円、営業利益約1.1億円を達成した企業です。

事業拡大のために「経営管理体制の強化」「人材採用の強化」「顧客網の拡大」という3つの経営課題が浮上していました。そこで当社は経営課題が解決でき、成長の加速が見込めるパートナー企業としてジャフコグループとの提携を提案いたしました。

株式会社AVILENをAVILENとして残したまま、創業メンバーの一人を2代目社長として創業当時の強みを残しつつ、ジャフコグループの協力により経営管理体制を強化。その後、 わずか2年9カ月でのIPOを実現 しました。

関連記事[M&A事例]創業2期目のスタートアップ企業が更なる成長実現のため譲渡。ジャフコグループと共に短期間でIPOを実現

後継者不在の課題を売却で解決した「有限会社森鉄工業(北海道)」

1988年に創業しダクト工事向けの建築用金属資材を製造し続けてきた有限会社森鉄工業は、社長が当時74歳で後継者不在という問題に直面していました。

その他にもきちんとした就業規則がないことや、社屋の老朽化など様々な問題を抱えていた同社は、社長の病気を機に会社売却を決断。最終的には森社長の価値観と親和性の高かった岐阜県の株式会社エヌ・エス・ピーと契約に至りました。

現在では 就業規則や退職金制度が策定 され、森前社長(現顧問)も着々と引退の準備を進めています。

関連記事[M&A事例]後継者不在、制度不足、設備の老朽化…。空調用ダクト部材製作で道内一円を網羅している企業が、従業員の幸せを願い決断したM&A

異業種へ売却した「株式会社M・G建装(北海道)」

従業員6名という小さな会社ながら、地域での信頼と評判を積み重ねてきた株式会社M・G建装は、後継者不足に漠然とした不安を抱える中、コロナショックを機にM&Aを検討し始めました。

最終的に買い手となったのは、全くの異業種である生活協同組合コープさっぽろ。コープさっぽろ側は老朽化した店舗の補修工事や新店舗建設を担う会社を探していたこと、またM・G建装側が社員の安心を実現するために企業の知名度などを高く評価したことから締結に至りました。

契約自体は着手から8ヶ月で成立 。会社売却後は、業界固有の問題で人手不足に悩まされつつも、仕事が大幅に増えたといいます。

会社売却案件の紹介

日本M&Aセンターは、譲受けをご検討されるお客様に向けて、原則譲渡意思が明確な専任案件のみをご紹介します。

「企業評価総合研究所」による中立的で精緻な企業評価や、公認会計士等の専門家が客観的に企業概要書をレビューした上で案件化を行うため、安心して売却案件の検討を進められます。

NEWNo.17108 ・現場の空気汚染課題のソリューションを提供

・特許技術を基盤に独自の製品開発を続けている

・大手飲食チェーンや生協との取引 NEWNo.17146 大手顧客から準委任契約にて受注している NEWNo.17013 ・地域の新鮮食材を使った名物が大人気

・リピーターや遠方から訪れるファン多数

・メディアにも多数掲載実績あり NEWNo.16683 安定した顧客基盤

小回りの利く体制 NEWNo.17139 ビルメンテナンス/清掃を軸にワンストップで対応可能な高収益体制を確立 NEWNo.17107 ・計16個のECモールを運営しているため、あらゆる商材の出品が即時可能

・複数のECモールで受賞実績あり NEWNo.17005 ・首都圏に物件が集中している

・厳選されたRC構造レジデンス物件のみ

・入居率99% NEWNo.16959 ・地場で圧倒的な信頼と実績有り

・安定した仕入ルートを持つ NEWNo.16825 ・港湾運送業と通関業を営み、貿易に係る一貫したサービスを提供

・新規取得困難な許認可を多数保有 NEWNo.16758 ・自社施工による品質維持・安全管理

・法令遵守・真面目な経営姿勢 NEWNo.17060 ・仕入れから加工まで自社で一気通貫の対応が可能

・業歴の長い老舗企業 NEWNo.17101 ・地域での存在感が高い。専門性の高さと長年の実績が評価されている

・技術力と品質へのこだわりをもっており、従業員教育に力をいてれいる。クレームを極力ゼロにするような丁寧な仕事を徹底している。

会社売却に関するよくある質問

ここからは、会社売却に関してよくある質問や疑問に回答します。

会社を売却したら今の社員・従業員はどうなるのですか?

原則として、社員・従業員の雇用は維持されます。

売り手が従業員の雇用維持を望むことは買い手も織り込み済みであるうえ、労働契約法の定めもあるため会社売却を理由とした解雇はほとんど行われません。

ただし買収後に、買い手企業の意向によって社員の役職や仕事内容が変わる可能性がある点には注意しましょう。

一人社長なのですが会社は売却できますか?

一人社長の企業や、社長以外の業務を外注や業務委託で賄っている企業でも、売却は可能です。

とくに、既にブランディングが成功していたり、顧客がついていたりする場合には買い手企業にとっても価値が高く映るため、事前に顧客リストを作成しておくなどの工夫をしておくことで、買い手が見つかりやすくなる可能性が高いです。

なお一人社長の場合、事業が「社長の素質ありき」のものだと判断されてロックアップの期間を長めに要求されることが多いため、事前に社長不在でも事業が回るような仕組みを構築しておくことで、ロックアップの期間が短縮され、売却後に自由な活動を行いやすくなります。

会社売却を含む最新M&Aニュース

最後に、会社売却を含む最新のM&Aニュースをご紹介します。

- ウェッジHD、タイ関連会社でリゾート事業展開の2社を売却(2025年04月30日)

- 亀田製菓、米子会社Mary’s Gone Crackersを売却へ(2025年4月30日)

- SBIホールディングス、SBI貯蓄銀行の株式の一部を韓国の教保生命保険に売却(2025年4月28日)

そのほかの最新ニュースはM&Aニュースをご覧ください。

会社売却に向けた「自社の磨き上げ」施策

ここまで会社売却についてご紹介してきました。

今すぐではないけれど、将来的に売却を検討する場合、まずは自社単独で企業価値向上に努めることで、いざ売却する際に高く評価されやすくなります。ここでは財務、人材、顧客基盤の観点で施策例をご紹介します。

財務面での施策

まず挙げられるのは「コスト削減の徹底」です。不要な経費を見直し、効率的な運営を行うことで利益率を向上させます。具体的には、業務プロセスの見直しや、サプライチェーンの最適化を行います。

「資本構成の見直し」も有効です。 負債の圧縮や資本調達の見直しを行い、安定した財務基盤を築きます。

さらに市場ニーズに応じて新商品やサービスの開発、既存製品の改良を通じて、新たな収益源を確保することも重要です。

人材面での施策

業務効率を改善し、競争力を強化するためには、社員の能力を向上させることも必要です。例えば研修プログラムを実施し、専門知識やスキル強化のサポートを行います。

また、様々なバックグラウンドを持つ人材を採用し、多様な視点を取り入れることで、革新的なアイデアや解決策を生み出す環境を構築したり、社員が働きやすい職場環境を整備したりすることもモチベーションや生産性向上につながります。

顧客基盤強化の施策

強固な顧客基盤を持つ会社は、譲受けを考える企業から高く評価される条件の1つです。そのため顧客データ分析を行ったり、顧客からフィードバックを製品やサービスに反映させるなど顧客のニーズに応えることで、顧客満足度やロイヤルティを向上させ長期的な関係を構築します。また推奨度を高めることで新規の顧客獲得につなげるなど良い循環を生み出します。

これらの施策に取り組むことで、自社の価値を向上させ、いざ会社売却を行う際に高い評価、希望条件で交渉できる基盤を整えることができます。

M&A仲介会社・専門家選びのポイント

以上、会社売却についてメリットや注意点、流れなどの概要をご紹介しました。

後継者問題に悩む経営者や、事業拡大を望む企業にとって会社売却は有力な選択肢です。会社売却のメリットを最大限に享受し、煩雑な手続きをなるべく短期間で進めるためには、自社単独ではなく、外部の専門家の協力を得ながら進めることが重要です。

M&A仲介会社・専門家を選ぶ際は、以下の条件に当てはまるか考慮して選ぶことが大切です。

成約実績を公開しているか

自社に最適なパートナーかどうか見極めるポイントの1つは、成約実績を公開しているか、です。

M&A仲介会社、専門家の中には特定の業界、エリアのM&Aを強みにしている場合があります。そのため、自社の業界、希望エリアでの実績を有しているかどうかを事前に確認する必要があります。

日本M&Aセンターでは、M&A業界において成約件数No.1*、中小中堅企業から上場企業まであらゆる業種・業界の成約実績があります。また、建設業界・製造業界・医療介護業界・IT業界など、各業界のエキスパートが専門チーム体制でサポートを行っております。

広い選択肢から最適な会社を提案できるか

最適なお相手を探すには、できるだけ多くの候補先から選ぶ必要があります。その意味でM&A仲介会社の規模、情報量は重要な意味合いを持ちます。

そのため外部ネットワークと連携し、情報を保有する仲介会社、専門家を選ぶことをお勧めします。

日本M&Aセンターでは、600名を超えるコンサルタントが全国の金融機関、会計・税理士事務所等との連携、精緻なマッチングシステムを活用しながら、最適な会社をご提案します。

専門性をもって安心・安全に進める仕組みがあるか

M&Aを進める過程では、企業価値評価の算出、多様化するスキーム、許認可問題、税務面のサポートなど様々な論点が発生します。そのためM&Aの経験豊富な専門家があらかじめリスク分析を行いサポートする仕組みが不可欠です。

日本M&Aセンターでは、弁護士や公認会計士等の専門家がM&Aのリスクチェック・適切な助言を行い、最終契約までサポートします。

監修