PBRとは?企業価値を読み解く基本指標を初心者にもわかりやすく解説

PBR(株価純資産倍率)は、株式投資や企業評価でよく使われる指標の一つです。特に「PBR1倍割れ」という言葉を目にする機会が増え、注目を集めています。一方で、「PBRが低い=良い会社なのか」「企業経営やM&Aではどう評価されるのか」といった点まで理解している人は多くありません。

本記事では、前半でPBRの基本を初心者向けに解説し、後半で企業・経営・M&Aの視点からPBRの意味を整理します。

⽬次

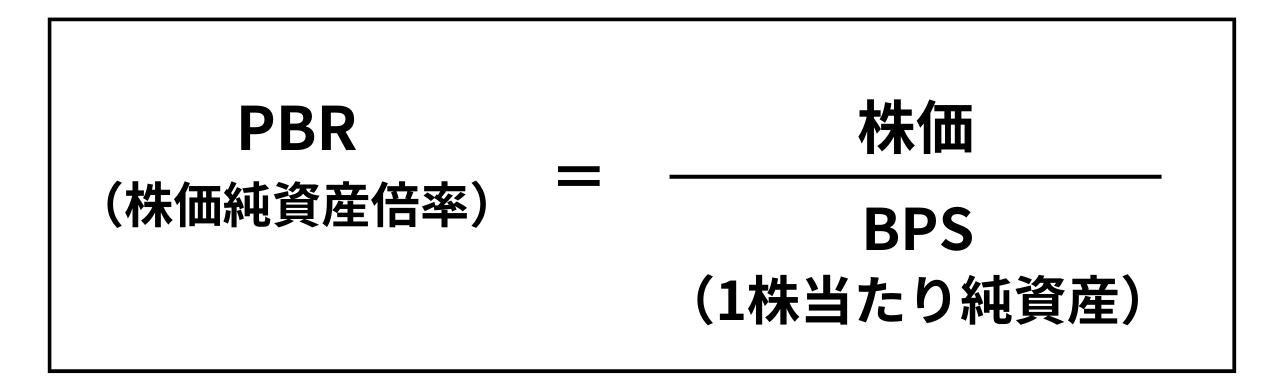

PBR(株価純資産倍率)とは?

PBR(Price Book-Value Ratio)は、株価が企業の純資産の何倍で評価されているかを示す指標です。

株価が割高なのか、割安なのか、市場での評価の高さや経営状況、成長性を見定め、投資の判断材料に用いられます。

PBRを求めるには、企業の株価をBPS(1株当たり純資産)で割って求めます。単位は「倍」です。

※BPS(1株当たり純資産)=純資産÷発行済株式総数

PBRで何がわかるのか?

PBRは、「会社を解散して資産を清算した場合の価値(簿価)」と「市場で評価されている株価」を比べる指標です。

- PBR 1倍:市場評価=帳簿上の純資産

- PBR 1倍未満:純資産より低い評価(割安とされがち)

- PBR 1倍超:将来成長への期待が織り込まれている状態

一般的に、 PBRの値が高いほど割高 (株価が純資産に対して高く評価されている)ことを表し、 PBRが低いほど割安 (株価が純資産に対して低く評価されている)ことを示します。

しかし、ベンチャー企業など設立間もない企業は純資産が少ないため、PBRが高くなる傾向にあり、「PBRが高い=株価が割高」とすべて判断できるものではないため、注意が必要です。

PBRは低ければ低いほど良い?

結論から言うと、PBRが低いだけで割安とは判断できません。

<PBRが低くなる主な理由>

- 利益が出ていない(赤字・低収益)

- ROEが低い

- 業界構造的に成長性が低い

- ガバナンス・資本政策への不信

このため、PBRは他の指標と組み合わせて解釈する必要があります。

なぜ「PBR1倍割れ」が問題視されるのか?

PBR1倍割れは、「会社の純資産よりも安く株価が評価されている」状態です。

これは必ずしも悪ではありませんが、

- 収益力が低い

- 将来成長への期待が乏しい

- 株主還元・資本効率が不十分

と、市場が 企業の将来の収益性や成長性に対して懐疑的 な見方をしている可能性があります。ただし、企業の業績や将来の成長性を考慮する必要があります。

https://www.nihon-ma.co.jp/columns/2023/x20231120/

PBRとPER・ROEの違い

PBRに似た指標としてPER(Price Earnings Ratio:株価収益率)がありますが、PERは「株価が1株当たりの純利益(EPS)に対して、何倍になっているか」を示す指標です。

PBRと同様に株価の妥当性を判断する際に用いられますが、PBRが「企業の資産価値」を評価の基準とするのに対し、PERは「企業の収益性」を基準とします。

| 指標 | 見ているもの |

|---|---|

| PBR | 純資産と市場評価の関係 |

| PER | 利益に対する株価水準 |

| ROE | 純資産をどれだけ効率良く使って利益を出しているか |

特に重要なのが、PBRはROEと密接に関係する点です。

- ROEが高い企業 → PBRも高くなりやすい

- ROEが低い企業 → PBRが低迷しやすい

企業評価・M&AにおけるPBRの意味

PBR(株価純資産倍率)は「市場が企業の純資産をどれだけ上回って評価しているか」を示します。

M&Aでは、PBRが1倍未満の場合「資産価値に比べて割安」とみなされ、買収対象になりやすい一方、PBRが高い企業はブランド力や収益力、成長期待が評価されていると解釈されます。

買収価格の妥当性やシナジー創出余地を測る出発点となる指標です。

PBRは資本効率や経営戦略の結果として現れます。 企業価値向上や将来のM&Aを見据えた視点を専門家と一緒に整理してみませんか?

PBR改善が企業に求められる理由

PBRが低い状態は、資本効率や成長戦略に対する市場の評価が低いことを意味します。

特に日本では、資本市場改革の流れの中で「資本コストを意識した経営」が強く求められており、PBR改善は株主価値向上と経営規律強化の象徴です。

PBRが長期的に1倍を下回る状態は、経営戦略や資本政策の見直しを促すサインとも言えます。

企業がPBR改善を図る主な手段

企業のPBR改善策は大きく以下に整理できます。

- 資本効率の向上:ROE改善、不要資産の売却、事業ポートフォリオの最適化

- 成長戦略の明確化:成長分野への投資、M&A、新規事業の推進

- 株主還元の強化:増配、自社株買いによる一株価値の向上

- 情報開示と対話:中長期戦略やKPIの明確化、投資家との積極的なコミュニケーション

これらを通じて「稼ぐ力」と「将来性」を市場に伝えることが、持続的なPBR改善につながります。

PBRはあくまで結果であり、本質は企業価値をどう高めるかにあります。

よくある質問

Q. PBRとは簡単に言うと何ですか?

企業の純資産に対して、株価が何倍で評価されているかを示す指標です。

Q. PBR1倍割れは必ず悪いのですか?

必ずしも悪いとは限りませんが、収益性や成長性に課題がある可能性はあります。

Q. PBRが低い株は割安株ですか?

ROEや利益成長が伴っていなければ、割安とは言えません。

Q. PBRとPERはどちらを重視すべきですか?

投資判断では両方を併用するのが一般的です。PBRは資産、PERは利益を見ています。

Q. M&AではPBRはどう使われますか?

買収価格の目安や、買収後の価値向上余地を検討する際に使われます。

PBR(株価純資産倍率)を見る際の注意点

PBRを見る際には、以下の注意点に留意することが重要です。

業種や企業の特性を考慮する

PBRは業種や企業の特性によって異なる解釈が必要です。例えば、成長性が高いテクノロジー企業は、PBRが高くなる傾向があります。

一方で、成熟した産業や不景気に弱い業界では、PBRが低い場合があります。そのため、PBRを比較する際には同業他社や業界全体の傾向を考慮する必要があります。

財務情報の正確性を確認する

PBRは企業の財務情報に基づいて計算されるため、正確な情報が必要です。財務報告書や企業の公開情報を確認し、信頼性の高いデータを使用することが重要です。

また、特定の会計処理の影響や非財務要素も考慮する必要があります。

PBRだけで判断しない

PBRは単一の指標であり、企業の評価を完全に示すものではありません。他の財務指標や業績、業界の動向などと併せて総合的に判断することが重要です。

PBRだけで判断すると、企業の実態や将来の成長性を見落とす可能性があります。

長期的な視点を持つ

PBRは瞬時の市場評価を示す指標ですが、長期的な視点で判断することが重要です。企業の成長性や収益性の改善が将来的に反映される可能性があるため、PBRは単年度の数値だけでなく、時間の経過と共にどのように変化しているか、将来の見通しや戦略にも目を向ける必要があります。

経済や市場の状況を考慮する

PBRは株価と純資産の関係を示す指標ですが、経済や市場の状況も考慮する必要があります。景気や金融政策の変動、市場の需給バランスなどがPBRに影響を与える可能性があります。

これらの要素を考慮しながらPBRを分析することが重要です。

以上の注意点を踏まえて、PBRを適切に解釈し、企業の評価や投資判断に活用することが求められます。

PBR(株価純資産倍率)は他の指標と組み合わせて活用しよう

以上、PBRの概要についてご紹介しました。PBRは株価と純資産の関係を示す指標であり、企業の評価や投資判断に活用されます。

ただし、業種や企業の特性、財務情報の正確性、他の指標との総合的な判断が必要です。長期的な視点と経済・市場の状況を考慮し、PBRを適切に解釈しましょう。

PBRの低迷は、事業構造や資本政策の見直し機会でもあります。 M&Aを含めた中長期の選択肢について、企業戦略支援の専門家がご相談を承ります。

著者