PERとは?株価の割安・割高を判断する指標をわかりやすく解説

PER(株価収益率)は、株価と企業の利益との関係を示す指標で、株式が割安か割高かを判断する際に用いられます。

本記事では、PERの意味や計算方法、目安に加え、PERだけでは判断できない注意点や、M&A・企業価値評価における実務的な活用方法までをわかりやすく解説します。

⽬次

PER(株価収益率)とは?

PER(株価収益率:Price Earnings Ratio)は、株価と企業の利益との関係を示す指標で、株価が利益水準に対してどの程度評価されているかを把握するために用いられます。

具体的には株価が1株あたり利益(EPS)の何倍まで買われているかを示します。

株式が割安か割高かを判断する際に、最も基本的な指標の一つとして広く使われています。

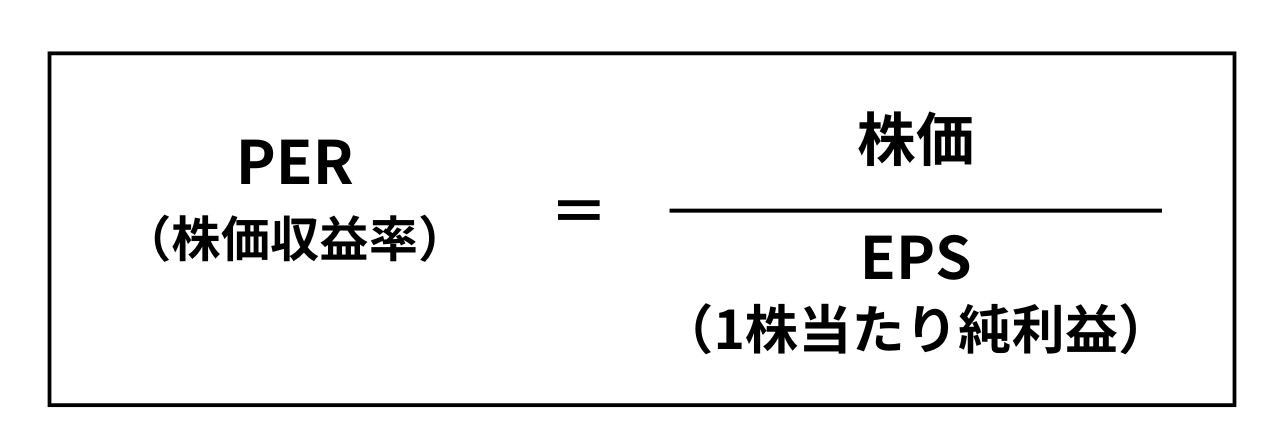

PERは一般的に次の式で計算されます。

具体的には企業の株価をEPS(1株当たりの純利益)で割って求めます。単位は「倍」です。

※EPS=当期純利益÷発行済株式総数

例えば、企業の株価が3000円、EPSが200円の場合、PERは15倍です。

PERが示す意味とは?

PERは、企業の収益力に対して株価がどれだけ織り込まれているかを示す指標です。

- 高PER:「将来利益成長を織り込んでいる」可能性が高い

- 低PER:「成長性が低い/リスクが高い」可能性もある

一般にPERが高い場合、将来成長への期待が株価に織り込まれている可能性があり、低い場合は割安に見えることもありますが、必ずしもPERの高低だけで判断することはできません。

PERの一般的な目安は?

国内の上場企業では、過去の市場統計から15倍前後が一つの参考水準として言及されることがあります。

| PER水準 | 一般的な見方 |

|---|---|

| 10倍以下 | 割安と見られることが多い |

| 15倍前後 | 標準的な水準 |

| 20倍以上 | 成長期待が株価に織り込まれている |

ただし、この目安は業界や企業の成長段階によって大きく異なるため、絶対的な基準ではありません。

業界・業種によって水準が異なるため、 同業種の企業の水準を調べ、比較する 際に用いるのが一般的です。

PERの計算例

実際に、以下A社のPERを算出してみましょう。

・発行済株式総数:1万株

・当期純利益:1億円

・株価:10万円

→EPSは【当期純利益 1億円÷発行済株式数 1万株】で1万円 →PERは【株価10万円÷EPS1万円】で10倍

よって、株価10万円のA社のPERは【株価10万円÷EPS1万円】で10倍であることがわかります。

一方A社の株価が10分の1、つまり1万円の場合にPERはどうなるでしょうか。

・発行済株式総数:1万株

・当期純利益:1億円

・株価:1万円

→EPSは同様に1万円 →PERは【株価1万円÷EPS1万円】で1倍

以上から、当期純利益が同じでも、株価が10分の1になるとPERも10分の1となり、PERの低いほうが割安と判断できます。

PERを見る際の重要な注意点

PERは便利な指標ですが、いくつか注意すべき点があります。

業種によってPER水準は大きく異なる

IT・半導体など成長産業はPERが高くなりやすく、電力・鉄鋼など成熟産業はPERが低くなる傾向があります。

そのため、同業他社や業界平均との比較が不可欠です。

一時的な利益に注意が必要

特別利益や特別損失が発生すると、EPSが大きく変動し、PERが実態とかけ離れることがあります。

単年度ではなく、複数年の利益推移を見ることが重要です。

赤字企業ではPERが使えない

EPSがマイナスの場合、PERは算出できません。

この場合は、PER以外の評価指標を用いる必要があります。

PERはあくまで「株価と利益の関係」を見る簡易指標です。

以下のような点はPERでは判断できません。

- 利益の持続性

- 将来の成長性

- 財務リスク

- ビジネスモデルの強さ

PERは「入口の指標」であり、結論を出す指標ではないという点を押さえておく必要があります。

M&A・非上場企業におけるPERの考え方

M&Aの実務では、PERは参考指標に留まるケースがほとんどです。

その理由は以下の通りです。

- 非上場企業は市場株価が存在しない

- 利益がオーナー経費などで調整されていることが多い

- 将来の事業計画やシナジー効果が重視される

そのため、M&AではPER単独ではなく、EV/EBITDA倍率やDCF法など、他の評価手法と併用して企業価値が判断されます。

PERだけでは企業の価値は判断できません

株式投資やM&Aの現場では、PERに加えて、収益力の持続性や財務状況、将来性などを総合的に評価します。

企業価値の考え方を体系的に知りたい方は、企業価値評価(バリュエーション)の解説もあわせてご覧ください。

PERとPBRの違い

PERに似た指標として、PBR(Price Book-value Ratio:株価純資産倍率)があります。

PBRは、企業の株価が純資産の何倍であるかを示す指標であり、PERと同様に株価の割高、割安を評価するために用いられます。

計算式としては、株価を1株当たりの純資産で割って求めます。

PERは、市場が企業の将来の成長や利益にどれだけの期待を寄せているかを示すのに対し、PBRは企業の実態にもとづいた評価を反映していると言えます。

つまり両者はともに株価の妥当性を評価するものの、 PERは収益力 、 PBRは純資産 と、判断の基準が異なる点で異なります。

まとめ

PERは、株価の割安・割高を判断するための最も基本的な指標です。

一方で、PERだけでは企業の本当の価値や将来性を測ることはできません。

投資判断やM&Aの意思決定では、PERを出発点としながら、複数の指標を組み合わせて総合的に判断することが重要です。

PERでは判断しきれない自社の価値や、M&Aで評価されるポイントについて、専門家がわかりやすくご説明します。 現時点の情報収集として、話を聞いてみることも可能です。ご相談は何度でも無料です。

著者