クロスボーダーM&Aとは?手法やメリット・デメリット、流れを具体的に解説

⽬次

- 1. クロスボーダーM&Aとは

- 1-1. クロスボーダーM&Aの定義・特徴

- 2. 日本企業におけるクロスボーダーM&Aの推移・トレンド

- 2-1. クロスボーダーM&Aの件数推移

- 3. クロスボーダーM&Aの種類

- 3-1. IN-OUT型(アウトバウンド型)

- 3-2. OUT-IN型(インバウンド型)

- 3-3. OUT-OUT型

- 4. クロスボーダーM&Aの主な手法

- 4-1. 株式譲渡

- 4-2. 事業譲渡

- 5. クロスボーダーM&Aを行うメリット・目的

- 5-1. 新規市場へのスピーディな進出ができる (事業の立ち上げにかかる時間や手間を削減できる)

- 5-2. 海外市場でのシェアを一気に高められる

- 5-3. 海外企業が持つ技術や専門性、人材やネットワークを取り込むことができる

- 5-4. グローバルな企業のプレゼンスやブランドイメージを高められる

- 6. クロスボーダーM&Aのデメリット・リスク

- 6-1. 政治・地政学リスクがありうる

- 6-2. 政治・地政学リスクがありうる

- 6-3. 天候や自然環境の影響・リスクがありうる

- 6-4. 買収後の統合にかかる労力が大きい

- 6-5. 財務データや開示情報の水準が国によって異なる

- 7. クロスボーダーM&Aの主な流れ

- 7-1. M&A戦略の立案

- 7-2. マッチング及び企業概要書の提案

- 7-3. 現地視察・初期面談

- 7-4. 基本合意(MOU)または意向表明(LOI)調印・独占交渉権の獲得

- 7-5. デューデリジェンス、そして最終契約の締結

- 7-6. 決済の実行

- 8. クロスボーダーM&Aの事例

- 8-1. オキツモ株式会社とタイ現地企業によるクロスボーダーM&A

- 8-2. 株式会社電材ホールディングとシンガポール現地企業によるクロスボーダーM&A

- 8-3. 株式会社ニチレイロジグループ本社とマレーシア現地企業2社によるクロスボーダーM&A

- 9. 譲受企業としてクロスボーダーM&Aを成功させるためのポイント

- 9-1. 譲渡オーナーの人物評価

- 9-2. 現地にパイプのあるM&Aアドバイザーを見つける

- 9-3. 日本企業特有の注意点

- 10. クロスボーダーM&Aに詳しい専門家(M&Aアドバイザー)のサポートを受ける

- 11. 日本M&Aセンターによる海外・クロスボーダーM&A支援

- 12. 『海外・クロスボーダーM&A DATABOOK』無料でご覧いただけます

- 13. 終わりに

- 13-1. プロフィール

新しい市場への進出や事業の拡大を目指し、多くの企業がクロスボーダーM&A(海外M&A)に取り組んでいます。

クロスボーダーM&A活況の流れは、近年中堅・中小企業にも幅広く及んでおり、新たな市場を目指してあらゆる企業がチャレンジしています。特にASEAN地域の企業とのM&Aの増加傾向は顕著です。

しかし、海外とのM&Aについては経験やノウハウが少ない、あるいは全くない企業が大多数であるのが実態です。

そこで本記事では、クロスボーダーM&Aに関する基本的な知識を整理したうえで、メリット・デメリットや注意点、実際にどのような流れで行われるのか、

さらには中堅・中小企業におけるクロスボーダーM&Aならではの成功のポイントについて解説していきます。

クロスボーダーM&Aとは

はじめに、クロスボーダーM&Aの定義と特徴について解説します。

クロスボーダーM&Aの定義・特徴

クロスボーダーM&Aとは、その名のとおり、 クロス(越える)ボーダー(国境)で行われるM&A のことです。

日本から見た場合は、譲渡企業もしくは譲受企業のどちらかが海外企業である場合に行われるM&Aが、このクロスボーダーM&Aに該当します。

クロスボーダーM&Aの特徴としては、国内のM&Aと比べて、比較的規模の大きなものが多いことが挙げられます。この理由は、クロスボーダーM&Aを行う企業が、上場企業をはじめとする大企業である場合が多いためです。しかし近年では、中堅・中小企業の海外進出にともない、中小規模のクロスボーダーM&Aも増加傾向にあります。

もうひとつの特徴としては、国内企業同士のM&Aと比べて、PMI(M&A後の統合プロセス)の難易度が高くなる点が挙げられます。これは、言語や法律や文化などさまざまな環境が異なる企業同士が統合を行うため、国内企業の場合と比べ手続きに時間がかかるからです。

このように、国内のM&Aと比べるとクロスボーダーM&Aは難易度が高くなるケースが多いものの、その分だけ、成功した場合には大きなリターンが得られると考えられます。縮小していく日本市場から海外に目を移し、厳しい国際競争を勝ち抜くためには、短期間でコアビジネスを強化し、自社のグローバル化を行うことが大切です。クロスボーダーM&Aは、それらを実現する力を秘めた、戦略的に非常に有効な手段のひとつと言えるでしょう。

日本企業におけるクロスボーダーM&Aの推移・トレンド

クロスボーダーM&Aの件数推移

では実際に、国内企業によるクロスボーダーM&Aの件数が、近年どのように推移しているのかを見てみましょう。経済産業省が公表している「『我が国企業による海外M&A研究会』 報告書」によると、IN-OUT(日本企業による外国企業の買収)、OUT-IN(外国企業による日本企業の買収)を合計したクロスボーダーM&Aの件数は増加傾向にあり、特にIn-Outの件数は顕著に増加していると言えます。

また、株式会社レコフが公表している「クロスボーダーM&Aマーケット情報」によると、2022年のASEAN諸国の企業を対象としたIN-OUTの件数は前年比で+127.9%、ASEAN諸国の企業を対象としたクロスボーダーM&Aの伸び率は目覚ましく、新型コロナウイルスの影響等により欧米諸国でのクロスボーダーM&Aが伸び悩む中でも、全体を牽引する勢いで増え続けました。

引用元:「我が国企業による海外M&A研究会」 報告書(経済産業省)から日本M&Aセンターが作成

クロスボーダーM&Aの種類

次に、クロスボーダーM&Aの種類について解説します。クロスボーダーM&Aは、以下の3種類に分類されます。

- IN-OUT型

- OUT-IN型

- OUT-OUT型

IN-OUT型(アウトバウンド型)

日本企業がクロスボーダーM&Aの譲受企業となり、海外企業が譲渡企業となるのがIN-OUT型です。

かつては欧米企業が対象となる場合が多かったですが、近年では経済発展の目覚ましいアジアの新興国などの企業を対象とした、IN-OUT型のM&Aが増加傾向にあります。

OUT-IN型(インバウンド型)

IN-OUT型とは反対に、海外企業が譲受企業となり、日本企業が譲渡企業となるクロスボーダーM&AがOUT-IN型です。

以前は欧米企業が譲受企業となるケースが多かったものの、近年では中国系の企業が譲受企業となるケースが増えています。

OUT-OUT型

IN-OUT型やOUT-IN型とは違い、譲渡企業と譲受企業のどちらも日本企業ではなく、海外企業同士で行われるクロスボーダーM&AがOUT-OUT型です。

日本企業の場合は、海外子会社が現地で買収または売却する際に行われるクロスボーダーM&Aが、このOUT-OUT型に該当します。

クロスボーダーM&Aの主な手法

クロスボーダーM&Aを行う際の手法にはさまざまなものがありますが、日本の中堅・中小企業では多くの場合、以下のいずれかの手法が用いられています。

- 株式譲渡

- 事業譲渡

株式譲渡

株式譲渡とは、譲渡企業側の株主が保有する株式を譲受企業に譲渡することで、会社の経営権を移転させる方法のことです。

この株式譲渡は、国内でも中堅・中小企業のM&Aにおいて最も活用されている手法です。

全株式を取得することで譲渡企業の支配権が得られることから、株式持ち合いなどの場合と比べると、手続きが比較的容易であることが特徴として挙げられます。

クロスボーダーM&Aを株式譲渡で行う場合は、譲渡企業から会社を丸ごと引き継ぐことになります。そのため、財務や法務、事業などの面から対象企業の実態調査(デューデリジェンス)を行い、買収にふさわしい企業かどうかを慎重に検証しなければなりません。

ただし、国や業種によっては外資規制が設けられている場合があるため、株式譲渡を用いたクロスボーダーM&Aを検討する場合は、その点に注意が必要となります。

事業譲渡

事業譲渡とは、譲渡企業の事業部門の全部または一部を譲受企業に譲渡する手法のことです。

会社を丸ごと引き継ぐ株式譲渡に対し、事業譲渡では必要な部分だけを譲り受けられるメリットがあります。その反面、権利義務関係などは個別に移転させなければならないため、手続きが大変煩雑になるというデメリットがあります。

また、クロスボーダーM&Aを事業譲渡で行う場合は、対象事業の譲り受けをどの法人で実際に行うのかを決めて対応しなければなりません。具体的には、事業の譲り受けを既存の法人(現地法人など)で行う場合や、新会社を設立して事業譲渡を受ける場合などがあります。

クロスボーダーM&Aを行うメリット・目的

クロスボーダーM&Aを行うメリットや目的について解説します。クロスボーダーM&Aを行うメリットや目的にはさまざまなものがありますが、ここでは主だった4つを挙げます

- 新規市場へのスピーディな進出ができる (事業の立ち上げにかかる時間や手間を削減できる)

- 海外市場でのシェアを一気に高められる

- 海外企業が持つ技術や専門性、人材やネットワークを取り込むことができる

- グローバルな企業のプレゼンスやブランドイメージを高められる

新規市場へのスピーディな進出ができる (事業の立ち上げにかかる時間や手間を削減できる)

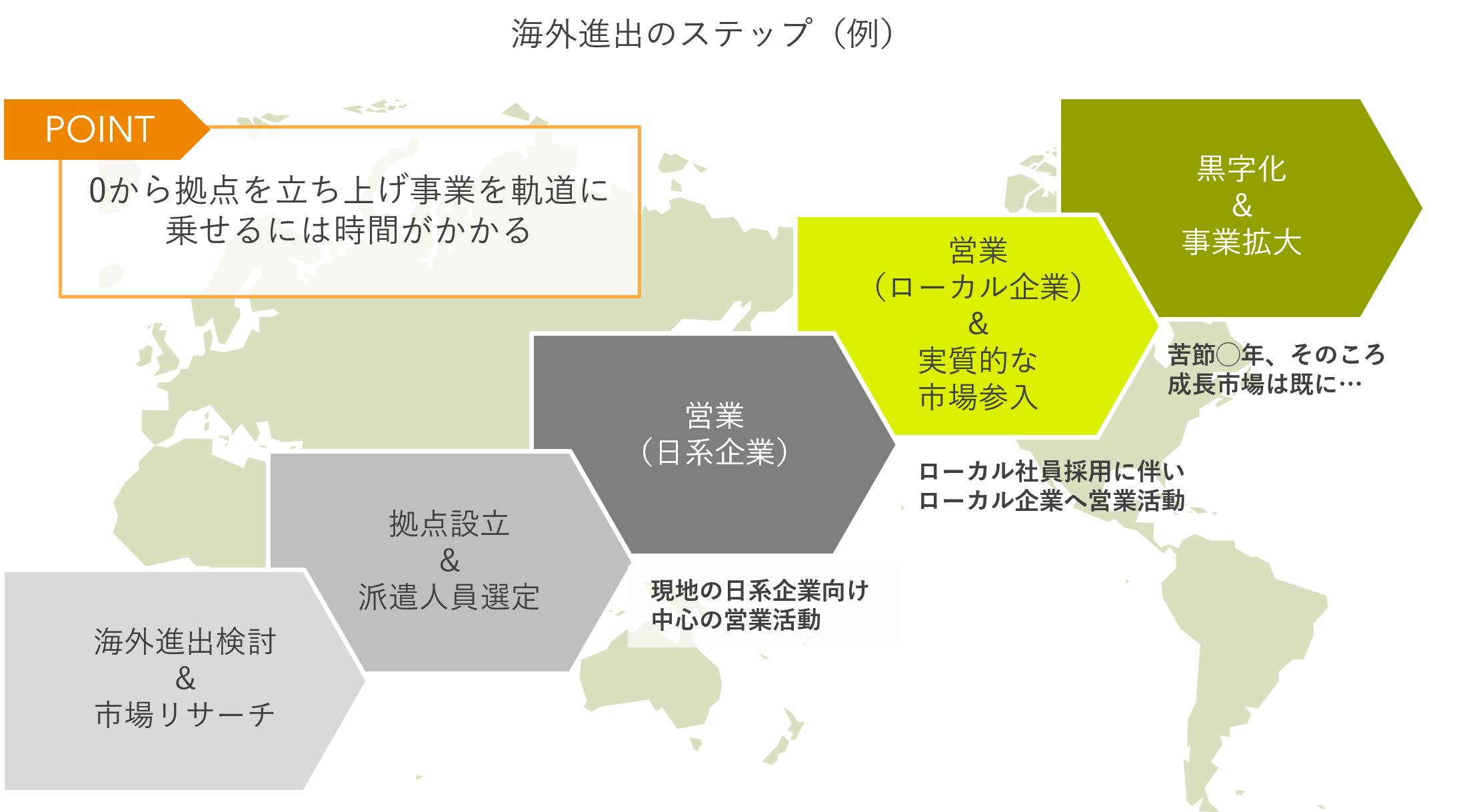

どの業界であっても、一般的に新規市場への進出には非常に時間がかかります。特に海外市場への進出の場合は、事業立ち上げの準備などに、国内で行う場合よりも大幅に長い期間を要すると考えておいた方が良いでしょう。

しかし、クロスボーダーM&Aを足掛かりに新規市場へ参入するのであれば、すでに事業を行っている会社のリソースをそのまま引き継げるため、新規市場への進出がスピーディに行えます。

海外市場でのシェアを一気に高められる

すでに海外市場のシェアの一部を占めている企業を、M&Aで自社グループに迎え入れられれば、クロスボーダーM&Aを実行した時点で対象企業の持つシェアを取り込めます。そのため、海外市場への参入と市場シェアの獲得を、同時に行うことが可能です。

また、当事国の市場でビジネスを行ううえでのノウハウもすでに備わっているため、日本国内のリソースを投入することにより、短期間でさらにシェアを高めることも期待できます。

海外企業が持つ技術や専門性、人材やネットワークを取り込むことができる

海外企業の中には、自社にはない技術や専門性、高度な人材や販売ネットワークなどを持っている企業が多く存在します。

クロスボーダーM&Aにより、こうした企業を自社グループ内に取り込めれば、最先端の技術や優秀な人材、豊富なネットワークなどを自社グループ内に取り込めます。

グローバルな企業のプレゼンスやブランドイメージを高められる

大企業はもちろんのこと、中小企業であっても、積極的な海外進出は自社の企業イメージを高め、グローバル企業の一員として認知されるようになります。

その結果、グローバル企業としてのプレゼンスやブランドイメージが高められるため、広告やマーケティング効果、人材獲得や新規顧客の獲得などを有利に運べるようになるでしょう。

クロスボーダーM&Aのデメリット・リスク

クロスボーダーM&Aのデメリットやリスクは、主に以下の4つが挙げられます。

- 政治・地政学リスクがありうる

- 天候や自然環境の影響・リスクがありうる

- 買収後の統合にかかる労力が大きい

- 財務データや開示情報の水準が国によって異なる

政治・地政学リスクがありうる

クロスボーダーM&Aを行う場合、進出する国の政治的・地政学的な環境を理解したうえで、リスクに備えることが重要です。たとえば、情勢変動によって現地合弁の事業売却が迫られたり、生産移転などを検討しなければならなかったりする場合などがあります。

このような政治的・地政学的なリスクは進出前にある程度リサーチすることは可能ですが、日本などの先進国と比べて政情が不安定な国においては、数年後であっても先を見通すことが難しい場合も往々にしてあるでしょう。

政治・地政学リスクがありうる

クロスボーダーM&Aを行う場合、進出する国の政治的・地政学的な環境を理解したうえで、リスクに備えることが重要です。たとえば、情勢変動によって現地合弁の事業売却が迫られたり、生産移転などを検討しなければならなかったりする場合などがあります。

このような政治的・地政学的なリスクは進出前にある程度リサーチすることは可能ですが、日本などの先進国と比べて政情が不安定な国においては、数年後であっても先を見通すことが難しい場合も往々にしてあるでしょう。

天候や自然環境の影響・リスクがありうる

気候変動や自然災害にともなうリスクに関しては日本国内も同様で、地震や台風などによる災害やリスクには、日本に進出する外資系企業も毎年のようにさらされています。こうしたリスクの高まりは大きな課題ではありますが、進出国の天候や自然環境の特性についても理解に努めることが望ましいと言えるでしょう。

たとえば東南アジアであれば、季節性のモンスーンの影響により、洪水や煙害が起きやすい地域や時期があることは広く知られています。実際に2021年にはタイで洪水被害が拡大し、30万を超える世帯が浸水被害にあい、その後のタイ経済も大きな影響を受けることになりました。

買収後の統合にかかる労力が大きい

M&Aは、相手企業を買収したらそれで終わりではありません。相手企業の持つ技術やブランド力などと、自社の持つリソースを掛け合わせ、できるだけ早くシナジーを創出することが大切です。これは、日本国内のM&Aにおいても、クロスボーダーM&Aにおいても同じです。

そのために必要となるのがPMI(企業統合のプロセス)です。これまで別々であった会社同士が協力してひとつの目標に向かっていくためには、経営や業務・企業風土などの統合が極めて重要になります。特にクロスボーダーM&Aにおいては、言語の違いや企業文化の壁などによってコミュニケーションコストが増大するため、幹部の処遇や従業員の離職防止などにも細心の注意を払わなければなりません。

しかし、多くの企業にはこうした経験値が乏しく、またノウハウなども蓄積されていないため、PMIには相当な労力と時間を払うことになります。

財務データや開示情報の水準が国によって異なる

企業が開示する財務データや情報内容の水準は、国ごとに異なります。したがって、買収対象となる相手企業から公開された限られた情報だけでは、実態を把握しきれない場合があります。こうした不十分な情報をもとにクロスボーダーM&Aを行ってしまえば、望み通りの結果を得ることはかなり難しくなると言えるでしょう。

そのため、実際にクロスボーダーM&Aを行う場合には、デューデリジェンスによって、不足している内容も含めしっかりと検証を行うことが重要となります。

クロスボーダーM&Aの主な流れ

では次に、クロスボーダーM&Aが実際にどのような流れで行われているのかについて解説します。クロスボーダーM&Aの流れにはさまざまなものがありますが、ここでは日本M&Aセンターでの流れを例に解説していきます。

M&A戦略の立案

クロスボーダーM&Aを行うにあたり、はじめに行うのが成長戦略の策定と、その戦略にあたってクロスボーダーM&Aが必要であるかの確認です。

「自社の強みは何か」「クロスボーダーM&Aで何をしたいのか」を社内で徹底的に議論し、会社の目標を明確に設定したうえで、それを達成する手段としてクロスボーダーM&Aが果たして有効なのかどうかを検証します。

マッチング及び企業概要書の提案

次に行うのが、譲受企業の抽出と検討(マッチング)です。

クロスボーダーM&Aを成功させるためには、譲渡企業や当事国の情報を事前に確認しておくことが必須です。しかしながら、ASEANなどの新興国では日本のように企業情報が整備されておらず、欲しい情報が入手できないことも珍しくありません。

そこで、現地に精通したM&Aアドバイザーと秘密保持契約(NDA)を締結し、クロスボーダーM&Aに向けた具体的な検討を開始します。M&Aアドバイザーからの協力を得て、自社の希望に沿ったマッチング候補の企業概要書を読み込み、製品やサービスのカタログ、登記情報、決算書、組織図、主要販売先や仕入れ先、不動産屋設備・機械といった情報を入手します。

現地視察・初期面談

マッチング相手が決まったら、次は実際に現地へ視察に行き、譲渡企業の代表者との面談を行います。顔を合わせていきなり財務諸表の数字などの実務的な質問をする必要はありませんが、クロスボーダーM&Aに向けた譲渡意思を確認します。社風や従業員の雰囲気などを知るために、会社訪問や工場や現場の視察なども予定に盛り込むのが望ましいです。

基本合意(MOU)または意向表明(LOI)調印・独占交渉権の獲得

買収価格の設定や買収方法、買収後の現経営陣の待遇などが決まったところで、これまで合意した事項と最終合意に向けた意思を確認します。

そのために行うのが基本合意(MOU)もしくは意向表明(LOI)の調印です。基本合意や意向表明には、一般的に法的拘束力はありませんが、この調印を経てクロスボーダーM&Aに向けた独占交渉権を獲得します。

デューデリジェンス、そして最終契約の締結

基本合意もしくは意向表明の調印が済んだところで、クロスボーダーM&Aに向けた本格的なデューデリジェンス(監査:以下DD)を行います。

DDには、財務関連の書類が正確かどうかを調べる財務DDに加え、法務DDや税務DD、さらには事業DDや環境DDなど分野ごとの監査があります。こうした監査業務は専門家でないと難しい領域が多いため、弁護士や公認会計士などに依頼するのが一般的です。ちなみにASEAN諸国であれば大手監査法人や日系の法律事務所が多数あるため、当事国でのDDはこうした専門家に依頼することになります。

DDは適正な買収価額を決定するために極めて重要なプロセスです。しかし、日本と比べて透明性の低い商習慣が依然として残るASEAN諸国では、監査に必要な資料が十分に揃わないケースも珍しくありません。日本レベルのDDを行うと数ヵ月たっても終わらないうえに、専門家に支払うコストも跳ね上がってしまいます。したがって、DDを行う際には、案件のリスクや対象となる国の情勢、業界などを考慮したうえで、どの範囲まで行うのか、またどこを深掘りするのかなどを事前に決めておくことが大切です。

DDで問題点を整理したところで、最終契約に向けた交渉を行います。交渉によってDDの結果を最終契約に反映させるためのすり合わせが終わった段階で、最終契約を締結します。

決済の実行

最後に決済を実行します。

ただし、クロスボーダーM&Aでは、国内のM&Aのように調印と決済が同時にならない場合があります。とりわけASEANのような新興諸国では、マネーロンダリングのチェックが必要であったり、一部通貨の取扱いがなかったりする場合もあるため、送金がすぐにできないことも珍しくありません。また、銀行によって為替手数料が異なるうえ、振込日のレート次第では為替の影響を受けることもあります。

このように、決済の実行に思いがけず手間や時間がかかる場合もあるため、余裕を持ったスケジュールをたてておく方が良いでしょう。

決済が無事完了したところで、従業員や得意先、取引先や金融機関に対してただちにM&Aに関するアナウンスメントを行うとともに、PMIに取り掛かります。

クロスボーダーM&Aの事例

中堅・中小規模のクロスボーダーM&Aの成功事例として、日本M&Aセンターが支援した過去の事例の中から3例を紹介します。

オキツモ株式会社とタイ現地企業によるクロスボーダーM&A

オキツモ株式会社は、国内シェアの50%超を誇る耐熱塗料メーカーであり、1990年代から積極的な海外進出を行っている企業です。アメリカやブラジルなど6ヵ国に駐在所を持ち、グローバル企業としての地位を着実に築いており、1996年にはタイに進出して日系企業からの受注を目指して業績も順調に伸ばしていました。

順調に業績を伸ばしてきたオキツモ社でしたが、新規事業がコロナ禍でストップし、先行きが不透明になってしまいました。この状況を打破し事業領域を広げるために、新たな成長の柱を模索し始めます。

そうした中で出会ったのが、タイのBu社という現地企業でした。Bu社はガスボンベの塗料を製造・販売しており、ニッチな領域ではあるものの利益率は10%と高く、業績も申し分なく、現地のローカル企業の顧客を多く抱えています。

オキツモ社にとっては初めてのM&Aでしたが、後継者不在で譲渡先を探していたBu社との話し合いは順調に進み、企業評価を確実に行ったうえで買収価額が提示されたため、迷うことなく買収を決定します。

コロナ禍での国境を越えた交渉は困難だったものの、M&Aアドバイザーが現地でのやりとりを綿密に行った結果、クロージングまでスムーズに進められました。

オキツモ社は今後もASEANを中心に積極的なM&A展開を行い、事業領域をさらに広げていくことを目指しています。

株式会社電材ホールディングとシンガポール現地企業によるクロスボーダーM&A

株式会社電材ホールディングは北海道室蘭市に本社を構える国内2位のクレーン会社です。同社はエリア戦略を重視し、戦略的なM&Aを取り入れて業績を伸ばしてきました。風力発電所の建設にも注力し、台湾進出にも成功しており、さらなる海外事業の拡大を目指して同業のパートナーを探していました。

一方、ホアチョン社はシンガポールで30年以上にわたりクレーン事業を展開しており、シンガポール市場でトップ5に位置する優れた企業です。同社は将来のグローバル戦略と事業承継を考え、M&Aを模索していました。

コロナ禍の影響でM&Aのクロージングに時間がかかりましたが、譲渡企業・譲受企業双方のニーズを満たしたマッチングであったため、手続きは順調に進められました。M&A後はバングラデシュやベトナムへの進出にも成功し、両社にとって理想的なM&Aとなりました。

株式会社ニチレイロジグループ本社とマレーシア現地企業2社によるクロスボーダーM&A

株式会社ニチレイロジグループは、幅広い低温物流サービスを提供する物流企業です。同社は欧州や中国、ASEANにも配送ネットワークを持っており、これらのネットワークを強化するため積極的なM&A戦略を展開しています。

こうした中、東南アジアでの事業展開を推進することを目指し、マレーシアの低温物流事業を手掛けるLitt Tatt社とのM&Aに着手します。すでにマレーシアの低温物流会社に出資していたニチレイロジグループは、Litt Tatt社とのM&Aを通じて、共同配送や倉庫の共同利用などの相乗効果を期待していました。

コロナ禍の中で渡航制限があったため交渉は難しかったものの、Webミーティングを活用して話し合いを進め、最終的にクロージングを成功させました。

譲受企業としてクロスボーダーM&Aを成功させるためのポイント

中堅・中小企業がクロスボーダーM&Aを成功させるために必要なポイントについて解説します。その中でも今回は、日本企業が譲受企業となり、海外(ASEAN)企業を譲り受けるIN-OUT型のM&Aを成功させる際のポイントは、主に以下の4点です。

譲渡オーナーの人物評価

中堅・中小企業が、ASEAN地域でクロスボーダーM&Aを行う際に最も重要なポイントは、オーナー自身の人柄や能力を見極め、いかに信頼関係を築けるかにかかっています。

ASEANでのクロスボーダーM&Aでは、買収後も譲渡側の旧オーナーが引き続き経営に携わってもらう場合が多いだけに、交渉の段階から積極的にコミュニケーションを取り、相手の理解を得ることが欠かせません。

これが事業を成功させる大切なカギとなるのです。

現地にパイプのあるM&Aアドバイザーを見つける

上述のように、譲渡企業のオーナーの人物評価は非常に重要なため、オーナーとの距離が近ければ近いほど対面での交渉に最短距離でたどり着けると言えます。

譲渡企業探しはインターネットのマッチングや競争入札などで探すこともできますが、優良案件については競争率が非常に高く、企業の潜在的な能力やオーナーの特性を見極めながらの交渉はかなり難しくなります。

したがって、日本企業と現地企業の両方にパイプを持つM&Aアドバイザーを活用し、優良案件を見つけるのがゴールに最も早くたどり着くためのポイントと言えるでしょう。

日本企業特有の注意点

日本の中堅・中小企業がクロスボーダーM&Aに挑戦する際には、以下のような状態に陥りやすい傾向があります。

- 意思決定に時間をかけすぎる

- すべてに日本の水準を求めてしまう

- 買収後の事業展開を想定できていない

クロスボーダーM&Aには、国内ビジネスとは異なる法律や財務、文化や商習慣、市場が求める品質や特性など、国内のM&Aにはない障壁が数多く存在しています。

クロスボーダーM&Aを成功させるためには、こうした日本との違いを十分に理解したうえで、M&Aに取り組んだ方が良いでしょう

クロスボーダーM&Aに詳しい専門家(M&Aアドバイザー)のサポートを受ける

クロスボーダーM&Aでは、M&Aアドバイザーの役割が非常に重要です。現地の状況に精通したM&Aアドバイザーであれば、異なる国や地域のビジネス展開や法律、税法、文化、市場動向などの知識も豊富で、M&Aの成約までのプロセスをサポートしてくれます。

M&Aアドバイザーのサポートを受けると、M&Aの戦略立案から買収対象のスクリーニング、交渉戦略、デューデリジェンスの実施、法的手続き、資金調達まで、多種多様な支援が受けられます。

特に、自社のリソースに限りがある中堅・中小企業がクロスボーダーM&Aに取り組む際には、こうしたサポートを受けることで、M&Aプロセスにおけるリスクを最小限に抑え、最適なM&Aを達成することが可能になるでしょう。

日本M&Aセンターによる海外・クロスボーダーM&A支援

日本M&Aセンターは、1991年に設立されて以来30年以上の歴史を持つ日本最大の独立系M&A仲介会社です。5つの海外オフィスを有し、豊富な経験と実績に裏打ちされた専門的なサービスを世界中で提供しています。

M&Aに関しては、これまでに8,000件以上の実績を積み重ねており、独自のノウハウと高い専門知識をもとに提供されるサービスは、多くの企業から評価を受けています。東京証券取引所への上場も果たし、2021年からはWorld M&A Allianceに加盟しました。

近年は、特にクロスボーダーM&Aのサポートに力を入れており、ASEAN地域5ヵ国(シンガポール、マレーシア、インドネシア、ベトナム、タイ)に拠点を設け、現地のM&Aに詳しいコンサルタントがASEANでのビジネス展開を成功させるためのサポートを提供しています。

『海外・クロスボーダーM&A DATABOOK』無料でご覧いただけます

中堅企業の存在感が高まるASEAN地域とのクロスボーダーM&Aの動向、主要国別のポイントなどを、事例を交えて分かりやすく解説しています。

日本M&Aセンターが独自に行ったアンケート調査から、海外展開に取り組む企業の課題に迫るほか、実際の成約データを元にしたクロスボーダーM&A活用のメリットや留意点もまとめています。

終わりに

加速する少子高齢化や、長期的な市場の成長鈍化・縮小傾向にともなって、日本国内での成長には限界を見出す企業が今後も増えていくかもしれません。そんな中で、海外、特に若くて伸び盛りの巨大マーケットであるASEAN地域には、日本企業にとっても国内ビジネスで培った技術やノウハウを生かした成長余地がまだまだ多く残されている可能性があります。

国内市場にはない大きなビジネスチャンスの眠る海外市場で、事業を積極的に拡大させる手段として、クロスボーダーM&Aは非常に効果的な手段と言えるでしょう。クロスボーダーM&Aであれば新しい地域や事業領域への進出がスピーディに行えるだけでなく、自社にはない技術や人材、マーケットやブランドイメージなどを手に入れることも可能です。

しかし、クロスボーダーM&Aには大きな可能性がある反面、国内のM&Aとは違うリスクの想定が求められることは先に述べたとおりです。また、買収前の企業評価から買収後のPMIまで、あらゆるプロセスで国内と勝手の違いに戸惑うこともあるかもしれません。

こうしたリスクや困難を乗り越え、新しい市場でチャンスを掴むためには、現地の状況に詳しいアドバイザーにサポートを仰ぎ、トラブルを最小限に抑えながら目的達成を目指すことがおすすめです。クロスボーダーM&Aに関する豊富な実績や独自のノウハウを持つ専門的なアドバイザーを見つけて、成功への道を切り拓いていきましょう。

プロフィール