M&Aが失敗する要因とは?対処法や事例も紹介

M&Aの失敗には、投資対効果の未達、のれんの減損損失、デューデリジェンスの不備、人材流出などがあります。原因や失敗事例を通して、対策法を解説します。

M&Aは企業成長を加速させる成長戦略の一つですが、必ずしも期待どおりの効果が得られるとは限りません。当初の目標を下回り、失敗とみなされるケースもあります。M&Aを成功に導くには、失敗事例を知って対策を講じることが不可欠です。

本記事では、M&Aが失敗とみなされる定義と原因や、実際の失敗事例、失敗を防ぐための具体的な対策法について詳しく解説します。M&Aを検討している経営者や担当者の方は、ぜひ参考にしてください。

この記事のポイント

- M&Aでの失敗は交渉が破談しただけでなく、シナジー効果の不発、のれんの減損損失の計上、不祥事などによる企業イメージの失墜、人材の流出なども該当する。

- M&Aで失敗を防ぐには、目的を明確にした上で、デューデリジェンスを徹底し、適切な企業価値評価を行うことなどが必要になる。

- M&Aを行う際には、信頼できるM&A仲介会社や専門家を選定し、サポートを受けることが重要。

⽬次

M&Aにおける失敗とは?その原因

M&Aが失敗とみなされるのは、交渉が破談して成立しなかった場合に限りません。M&A後に「当初の目的を達成できないこと」なども失敗としてみなされることもあります。失敗と判断して、買収した事業を売却せざるをえないケースも見られます。

ここでは、M&Aが失敗とみなされる、代表的な4つの定義とその原因について見ていきましょう。

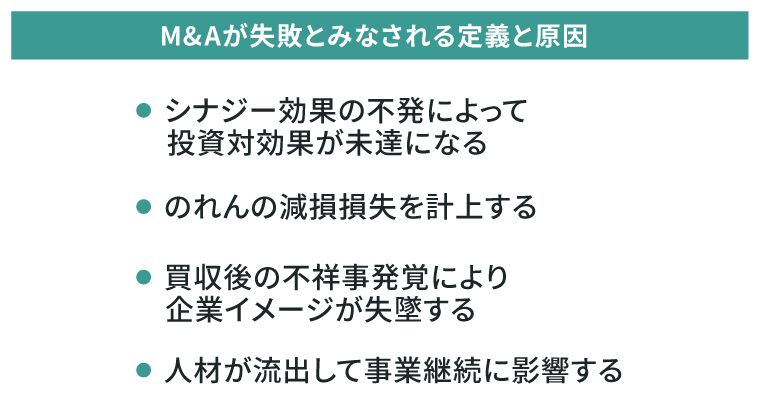

シナジー効果の不発によって投資対効果が未達になる

M&Aが失敗とみなされる代表的なケースが、期待したシナジー効果が発揮されず、投資対効果(ROI)が目標に達しないことが挙げられます。

販売網の相互活用、重複部門の統合による経費削減、技術やノウハウの融合による新商品の開発など、M&Aによって期待されるシナジー効果は多岐にわたります。しかし、計画どおりに経営統合が進まなかったり、想定外のコストが発生したりすると、投資額を回収するために必要なシナジー効果は発揮できません。その結果、投資対効果に見合わないM&Aとみなされることがあります。

のれんの減損損失を計上する

買収する際の価格が適正でなかった場合に起こる失敗例として、のれんの減損損失があります。買収する金額と買収対象企業の時価純資産額の差額は、のれんとして計上されますが、投資回収が見込めない場合は、のれんの減損損失を計上する必要があります。

のれんとは、ブランド価値、技術力、顧客基盤、ノウハウといった財務諸表には表れない無形資産の価値のことで、買収対象企業が将来的に生み出す収益力への期待値を金額で示したものです。のれんの減損損失が生じる要因には、買収時の企業価値評価が過大であったことが考えられます。基本的には専門家によって買収時の適正価格は算定されますが、市場調査が不十分だったり、期待値が高すぎたりすると買収価額に影響することがあります。

買収後の不祥事発覚により企業イメージが失墜する

買収後に、買収対象企業の不祥事が発覚して、ブランドイメージや企業の社会的信用が損なわれることもM&Aが失敗とみなされる原因の一つです。

この場合は、買収前のデューデリジェンス(DD)が不十分だったことなどが原因として考えられます。デューデリジェンスでは、貸借対照表に記載されていない簿外債務や、将来起こりうる偶発債務といった財務リスクだけでなく、コンプライアンス違反、ハラスメント問題、環境汚染、訴訟リスクといった「数字などでは見えない潜在的なリスク」についても洗い出す必要があります。

これらのリスクを見抜けず、買収対象企業の不祥事が発覚すると、事業閉鎖などに追い込まれることもあるかもしれません。デューデリジェンスのコストを削減せず、弁護士や公認会計士、税理士など専門家などに依頼して徹底的に調査することが大切です。

人材が流出して事業継続に影響する

M&Aが失敗とみなされる原因の一つに、M&A後に事業の中核を担うキーパーソンや優秀な従業員が離職してしまうことが挙げられます。特に、独自の技術や顧客との強固な関係を持つキーパーソンが退職すると、期待していたシナジー効果が得られなくなります。M&Aにおいて従業員は将来への不安を感じやすいため、事前に説明を行うなど丁寧なコミュニケーションが必要です。

M&Aの失敗事例

M&Aによって事業成長するどころか、減損損失を計上したり、シナジー効果が発揮できなかったりすることもあります。ここでは、有名企業の失敗事例を要因とともに見ていきましょう。

・競合調査・マーケティング調査不足による失敗事例(マイクロソフト × ノキア)

・市場調査不足、シナジー効果が得られなかった失敗事例(AOL × タイム・ワーナー)

・監査不足により減損計上になった失敗事例(ヒューレット・パッカード × オートノミー)

競合調査・マーケティング調査不足による失敗事例(マイクロソフト × ノキア)

アメリカのマイクロソフトは、フィンランドのスマートフォンメーカー、ノキアのデバイス・サービス部門を72億ドルで2014年に買収しました。この買収によってWindows Phone事業を加速させるはずでしたが、先行していたiOSやAndroidなどに遅れをとり、スマートフォン市場での競争力を獲得できませんでした。その結果、わずか1年後の2015年には76億ドルの減損損失を計上し、大量の人員削減を行っています。これは競合調査・マーケティング調査不足による失敗といえるでしょう。

市場調査不足、シナジー効果が得られなかった失敗事例(AOL × タイム・ワーナー)

2000年に行われたアメリカの大手プロバイダーAOLと総合メディア企業のタイム・ワーナーの合併は、市場調査不足とシナジー効果が得られなかった代表的な事例です。インターネット企業と伝統的メディア企業の合併は当初「世紀の大型合併」と称されましたが、ITバブル崩壊による市場環境の変化に加え、企業文化の相違などにより、合併は失敗に終わりました。AOLタイム・ワーナーは2002年12月期に987億ドルの純損失を計上しています。

監査不足により減損計上になった失敗事例(ヒューレット・パッカード × オートノミー)

アメリカのヒューレット・パッカード(HP)は、2011年にイギリスのソフトウェア開発会社オートノミーを111億ドルで買収しましたが、買収後の監査でオートノミーの不正会計が発覚。具体的には、財務諸表の数字を意図的に水増しするなどの不正行為がありました。

翌年同社は買収したオートノミーの減損費用として88億ドルを計上したこと、そしてこのうち50億ドル以上が不正会計処理に関するものといい、HPは「買収前の経営者による、不適切な会計処理、不実表示、情報開示の不履行があった」と説明しました。これは事前の監査不足により、深刻なトラブルを抱えることになった事例といえます。

そのほかのM&Aの失敗事例

前述したような有名企業のケースだけではなく、中小企業のM&Aでも以下のような失敗が起こることがあります。

・M&Aの着手の遅れにより、競合に先を越されて不成立となるケース

・情報漏洩により買い手の信頼を失い、交渉が破綻するケース

・売り手側の不誠実な対応で交渉が中止となり、M&Aが失敗するケース

・M&Aでの目的が明確ではないために経営統合がうまくいかず、巨額の損失を計上するケース

・悪質な買い手やM&A仲介会社による意図的な不正により、M&A後に倒産に追い込まれるケース

失敗事例から学べることもありますが、悪質な買い手やM&A仲介会社などの巧妙な手口によってトラブルに発展することもあります。M&A業界全体でも、国や一般社団法人M&A支援機関協会などが不正を予防し、安心・安全にM&Aを推進できるような取り組みを継続して行っています。M&Aを行う際には、失敗事例を参考に、信頼できる買い手やM&A仲介会社を選ぶことも大切です。

M&Aでの失敗を防ぐための対策

M&Aでの失敗を回避するには、計画的な準備とリスクへの対策が不可欠です。ここでは、M&Aでの失敗を防ぐための具体的な対策について解説します。

・M&Aでの目的を明確化し、戦略を固める

・信頼できるM&Aの専門家を選定する

・デューデリジェンスを徹底する

・適切な企業価値評価を行う

・交渉においては誠実な対応を心がける

・PMIを早期から着手する

M&Aでの目的を明確化し、戦略を固める

M&Aの実行自体が目的にならないように、まずはM&Aの目的を明確にし、戦略を固めることが大切です。M&A実行後にどのようなシナジー効果を生み出し、どのように企業価値を向上させるかという目的を明確にする必要があります。例えば、事業規模の拡大、新規市場への参入、技術・ノウハウの獲得、事業承継などが目的として挙げられます。

特に、買い手は成長戦略としてM&Aを選ぶ理由や、M&Aによって獲得したい技術、販路、人材などの経営資源についての説得力が必要です。M&Aでの目的が明確でないと、買収対象企業の選定が難しいだけでなく、希望的観測により、シナジー効果の読みが甘くなったり、買収対象企業を過大評価してしまったりする可能性があります。また、PMIなど経営統合の際に方針を見失うことにもなりかねないため注意しましょう。

信頼できるM&Aの専門家を選定する

M&Aにおいては、長期的な視点で利益を最大化してくれる誠実なパートナーの存在が不可欠です。悪質な買い手やM&A仲介会社も存在するため、中小企業庁の「M&A支援機関登録制度」に登録された支援機関などを選定することが重要になります。

また、自社の規模や業界に精通していないM&A仲介会社などに依頼すると、不利な条件での交渉を強いられたり、デューデリジェンスで重要なリスクを見落としたりする可能性が高まるので注意が必要です。

なお、M&Aは高度な専門知識が必要になるため、役割に応じて弁護士、会計士などの専門家に依頼しましょう。

デューデリジェンスを徹底する

M&Aでの失敗は買い手のデューデリジェンス不足が原因の一つになっています。そのため、法務、税務、会計、人事、ITなどそれぞれの専門家と連携して、デューデリジェンスを徹底し、隠れたリスクを事前に把握し、対策することが不可欠です。

デューデリジェンスによって、貸借対照表に現れない簿外債務、将来の訴訟リスク、キーパーソンの退職意向、システムの脆弱性などの致命的なリスクを洗い出すようにしましょう。

適切な企業価値評価を行う

企業価値評価は専門家と話し合いながら決めるため、基本的には適正価格を探っていきます。しかし、シナジー効果への過度な期待や、競合との入札合戦による焦りなどが、客観的な企業価値評価を歪ませ、不当に高い価額での買収を決定することがある点には注意が必要です。

市場変化によって事業価値が下がることもあるので、将来予測や企業価値評価は専門家と慎重に協議する必要があります。なお、買収価額以外にもクロージング条件、アーンアウト条項、保証・補償条項の詳細を知って、交渉上の注意点やトラブル防止策を講じることも効果的です。

交渉においては誠実な対応を心がける

M&Aは売り手と買い手の双方の信頼関係によって成り立つため、不誠実な対応は交渉が破談になったり、将来的な紛争につながったりする可能性があります。秘密保持契約の締結と徹底した情報管理体制を構築することが大切です。また、譲れない条件などをまとめておくことも重要になります。

M&Aで失敗しないためには、秘密保持契約を軽視したことによる情報漏洩、従業員への開示タイミングの誤りによる社内混乱、株主名簿や議事録といった重要書類の不備、最終契約直前に一方的に条件変更を要求するなどの行為は避けるようにしましょう。

PMIを早期から着手する

M&A実行後のPMIを早期から着手することもM&Aを成功に導くためには必要です。PMIが後手になると、統合時の混乱や予想外のトラブルが起こりかねません。M&A成立前からPMIの計画を策定し、経営統合のプロセスを明確化することが重要です。

業務がスムーズに始められるようにするだけでなく、従業員へのフォローを行い、離職防止とモチベーションの維持を図りましょう。また、経営統合してシナジー効果を生むまでは、長期スパンで考えておくことも大切です。KPIを立て、進捗を確認しながら、ときには柔軟に軌道修正することも必要です。

M&Aでの失敗を防ぐには、信頼できるM&A仲介会社選びが重要

M&Aでの失敗は、事前調査とリスク管理で回避できることも多くあります。失敗事例から学び、適切な企業価値評価を行うこと、デューデリジェンスを徹底すること、PMIに注力し、従業員への説明を丁寧に行うことなどが重要です。特に、M&Aは高度な専門知識と豊富な経験が必要とされるため、信頼できるパートナー選びが成功のカギとなります。まずは信頼できるM&A仲介会社に相談し、自社に最適なM&A戦略を立てるようにしましょう。

日本M&Aセンターは、中小企業庁の「M&A支援機関登録制度」に登録された支援機関です。豊富な実績を持つ専門チームがワンストップでサポートします。組織再編やM&Aをご検討の際は、ぜひ日本M&Aセンターの無料相談をご活用ください。

よくある質問(FAQ)

M&Aが失敗する原因は何ですか?

M&Aが失敗する主な原因には、シナジー効果の不発による投資対効果の未達、企業価値評価の過大評価によるのれんの減損損失、デューデリジェンス不足による不祥事の見落とし、PMIの不備による人材流出などがあります。また、M&Aの目的が不明確なまま実行したり、信頼できないM&A仲介会社を選んだりすることも失敗につながります。M&Aでは、事前準備と適切なリスク管理が成功のカギとなります。

詳しくは「M&Aにおける失敗とは?その原因」をご確認ください。

M&Aでの失敗事例にはどういったものがありますか?

アメリカなど海外のM&Aの失敗事例として、マイクロソフトによるノキアのデバイス・サービス部門の買収が挙げられます。この失敗によって、競合調査・マーケティング調査不足によって76億ドルの減損損失を計上することになりました。また、AOLとタイム・ワーナーの合併では、市場環境の変化に加え、企業文化の相違などにより、約1,000億ドルの最終赤字を計上しています。さらに、買収対象企業での不正会計が発覚したヒューレット・パッカードによるオートノミーの買収では、88億ドルの減損損失を計上しました。

詳しくは「M&Aの失敗事例」をご確認ください。

M&Aで失敗しないためにはどういった対策がありますか?

M&Aで失敗しないための対策として、まずM&Aの目的と戦略を明確化することが重要です。次に、中小企業庁のM&A支援機関登録制度に登録された信頼できるM&A仲介会社を選定し、法務、税務、会計などの専門家と連携してデューデリジェンスを徹底します。さらに、適切な企業価値評価を行い、交渉では誠実な対応を心がけることも大切です。また、M&A成立前からPMIの計画を策定し、統合後も従業員のフォローや進捗管理を継続的に行うことが成功への近道です。

詳しくは「M&Aでの失敗を防ぐための対策」をご確認ください。

著者