日立のM&Aプレスリリースから読み解く!価格交渉の背景とは?

⽬次

- 1. 日立製作所と日立物流が正式発表へ

- 2. 気になる用語「TOB」とは

- 3. 気になる用語「プレミアム」とは

- 4. プレスリリースにみる価格交渉の経過

- 4-1. 上場企業向け企業戦略サービス

- 4-2. プロフィール

日本M&Aセンターの中で特に業界での経験豊富な二人のスペシャリストが、世の中の企業のM&Aの動き、プレスリリースを中心に解説する「M&Aニュースサテライト」。今回は前回に引き続き日立製作所による日立物流の売却をテーマに解説します。(本記事ではYouTube動画の概要をご紹介します。)

日立製作所と日立物流が正式発表へ

西川: 前回(日立製作所が日立物流を売却へ!M&Aの狙いとは)につづき日立物流パート2ということでお届けしたいと思います。

前回発信のタイミングでは報道機関からの憶測ということでのお話でしたが、その後4月28日両当事者である日立製作所と日立物流から正式なプレスリリースがありました。今回は、特に手続き関連に着目して深堀り解説をしていきたいと思います。

臼井: はい。プレスリリースはだいたい50ページぐらいあるんですが、

読み物として非常に面白い。時間が限られているので今回は概要を説明しますが、どなたでもウェブからアクセスできますので、もし機会があればプレスリリースを読んでいただけるといいんじゃないかなと思います。

西川: プレスリリースにはところどころ専門的な用語があるので、今回はM&A業界のレジェンド臼井さんに私から質問していきたいと思います。

臼井: 緊張しますね(笑)

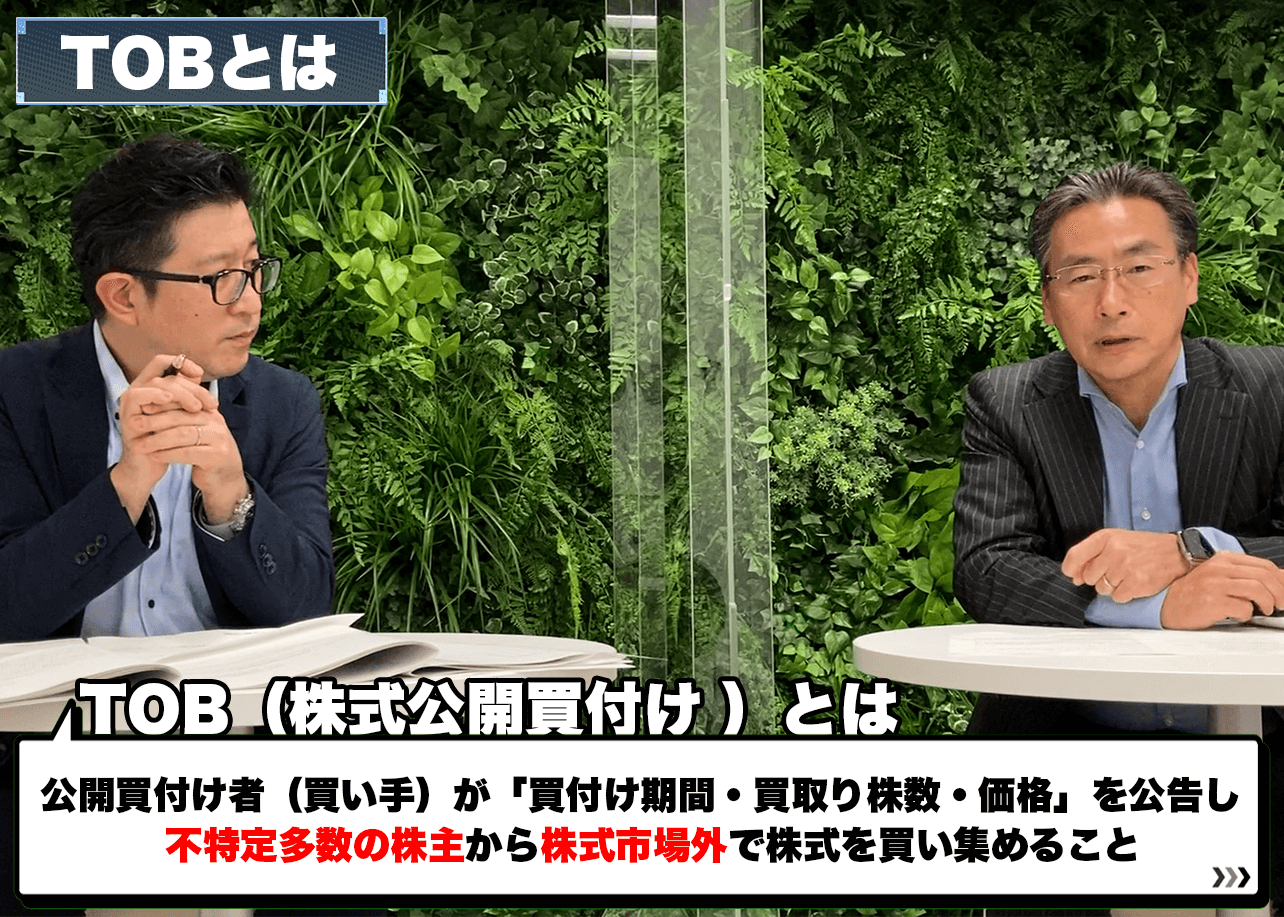

気になる用語「TOB」とは

西川: まず概略について少しおさらいをしていきたいと思うんですけれども。今回KKRは日立物流の1株につき8,913円でTOBをかけて約4,500億円を投じて市場から株式を取得し、あわせて日立製作所が保有する株式については日立物流による自己株式取得を通じて、ここでは総額約2,200億円を投じて取得するということなんですね。

ここで日立製作所が保有する株式と自己株式を除くすべての株式の取得をするために、最終的には株式併合を用いたスクイーズアウト手続きを行い、最終的に日立物流さんは上場廃止となる見込みと書かれています。

その後さらに日立製作所が10%の再出資をします、ということで関係をこれまで同様に続けていく中で、物流デジタルソリューション分野などでは連携を強化、継続していくということでした。

こうした手続きを経て最終的にKKRグループは総額約6,600億円程度の買収代金になるということですが、さっそく臼井さんに質問したいんですけれども 「TOB」って何ですか?

臼井: TOBはよく日経新聞等々に出てるんですけれども、言葉で言うとTake Over Bid 、日本語に訳すと「公開買付け」という手続きですね。通常上場株を買う時には取引所を通じて売買するんですけれども、M&Aの場合にはかなり大きな比率、例えば50%以上とか40%以上とか相手の会社の持分を取得しますと。その時になかなか市場を通じて取引をすることができないという点。そしてもう一点はある特定の人から株を買い占める場合。例えば今回日立製作所が持っている40%の株を相対で買い取ってしまう。そういうふうになると他の6割くらいの株主の人が「そんな値段だったら自分も売りたかった」「売る機会を逃された」と言われないように、すべての株主に公平な売却の機会を与えます。

買い手からみるとすべての株主に対して買付のオファーをします。これが公開買付け、 オープンに株式を買う機会、株主にとっては売る機会を提供する 、こういう手続きです。

気になる用語「プレミアム」とは

西川: さて、今回のTOBは私も先ほどお話したように1株につき8,913円、ということで実は昨年2021年6月16日の報道機関による憶測報道が実は過去に行われています。その時、直前の過去6ヶ月間の終値単純平均が3,408円だったとプレスリリースに書いてありますが、これに対して今回の8,913円は約161%のプレミアムを加えた価格になっているんですね。

一方で今回公表された4月28日のリリースにありましたけれども、前営業日過去6か月間の終値単純平均は5,681円、これに対しては約56%のプレミアムを加えた価格です、ということで株主の皆さんに向けて適正な価格で評価いただけているのではないか、という記載があるんですけれども。臼井さん、そもそも 「プレミアム」って何ですか?

臼井: プレミアムっていったらねぇ、大体あのビールのイメージが出てくるんですけれども(笑)

西川: そうそう、あのビールですね(笑)

臼井: 今回の場合だとKKRが日立物流さんを買収したいと、少し高い値段を出してでも買い取りたいと。一方、日立製作所の方は40%という大きなかたまりを売りますので市場株価、市場株価というのは100株最低単元売買するときの価格なんですけれども、市場株価ではなく大きなかたまりとしての評価を出してください、と。すなわち少し高めに買ってくださいねということです。 市場株価に対してどれだけ高いか というのをプレミアムと言います。

先ほど話に出た公開買付け、TOBの性質上ですね、多くの株主を一度に取得するため、大体プレミアムをつけるケースがかなり多いです。

価格水準が妥当かどうかっていうのは、たとえば先ほど西川さんが説明したように昨年6月終値に対して161%のプレミアム、時価に対して約2.6倍ということですから倍以上の値段で買いますと。発表時4月28日に対しても56%、まぁ1.5倍の値段というようなことなんです

けれども、これが妥当かどうか判断できるものではありません。プレミアムがあって買収金額を決めるのではなくて、あくまで当事者間で売買する金額を定めて、それに対して後から時価が付け足される形ですから、他の事例からみると、相対的に高いか安いかはみれるのですが、本件に関して高いか安いか、一元的には言えませんね。

プレスリリースにみる価格交渉の経過

臼井:時間も限られているので細かな説明は省略しますが、今回のプレスリリースの中ではですね、 過去に例がないくらい価格交渉の経過が書かれている 。

西川:

細かく書かれてますね。

臼井: これがめちゃめちゃ面白い!裏には結構こういう交渉があったんだろうなーというのが透けて見えて非常に面白いですので、ぜひ読んでいただけるといいなと思います。

西川: 今回日立物流さんのプレスリリースをみてると、そもそもタイトルが、「当社株式に対する公開買付けの開始予定に係る賛同の意見表明及び応募推奨に関するお知らせ」となってるんですね。この 「賛同意見表明」 とか 「応募推奨」 って

何を言ってらっしゃるんでしょうか。

臼井: これも(初めての人には)わかんないですよねぇ(笑)いったい何を言ってるんだという。

公開買付けは株式発行会社以外の第三者が大株主になろうとしてかけてくるものが公開買付け。そのなかで新しく会社を買収しようとする人が本当に友好的な人なのか、そうでないのか、話し合いの末に決定したTOBなのか、勝手に一方的に主張してきているのか、こういうのをみないと他の株主というのは、売っていいのか、買っていいのかわからないわけですよね。

西川: 蚊帳の外にいるわけですよね。

臼井: はい、情報も入って来ないですから。ですのでTOBをかけられた会社、今回の場合は日立物流ですね、日立物流として公開買付けをかけてきた相手、KKRに対して自分たちは賛同しているのか、反対しているのか、意見表明をしなければならないというルールがあるんですね。もう一つ「応募推奨」という事がありましたけれども、応募推奨というのもまた難しい言葉でですね、「賛成します」っていうのと「応募を推奨します」っていう2段階の判断なんですね。今回の場合にはKKRのTOBに対して「日立物流は賛同します。かつ他の株主も応募をしてください。なぜならKKRと話し合いがなされた上で、双方合意のもと行う取引なので、他の株主のみなさんも安心して応募してください。」ということです。

西川: 応援してください、ということですね。

臼井: そういうことです。ですから場合によっては、公開買付けに関しては「賛同」するが、価格に関しては何とも言えないので「応募は自己責任でご判断ください」という、こんなケースもあります。

西川: 応募推奨について特にふれないケースもあるんですね

臼井: そうですね。まぁ株価に対する意見表明ですからね、これは取締役会としては非常に高度な判断が行われますので、そこまできっちりやってるのが今回のディールということですね。

西川: 時間の都合上、この動画で解説できる内容は限られてますので、ぜひ両当事者のプレスリリースをご自身で読んでいただきたいと思います。生々しく書かれてますのでね。

臼井: 本当にそうですね。

西川: 今回取り上げている事例は日立製作所の例えば経営効率の向上、投資効率の向上を背景とするいわゆるカーブアウト型の事例を紹介させていただいたのですが、もう一方の側面としては物流業界を取り巻く経営環境が大きく影響している案件かなと思います。

実際、近年物流業界が関連するM&Aが非常に増えていますね。今年もさっそくその傾向が続いているのですけれども、次回は 物流業界の近年の経営環境とM&Aの活用 にフォーカスして、M&A事例を取り上げたいと思います。

臼井: 次回もどうぞお楽しみに!

本記事の動画はこちらからご覧いただけます。

上場企業向け企業戦略サービス

日本M&Aセンターでは上場企業の成長を実現するM&Aをサポートします。戦略実現のためのプロアクティブサーチや企業組織再編など、高度なスキーム提案を上場企業専門チームが行います。

プロフィール