西武建設をミライトHDへ売却する背景とは?西武ホールディングスのカーブアウト事例を解説

⽬次

- 1. 西武ホールディングス、西武建設売却へ

- 2. 西武ホールディングスのM&A実行の背景

- 2-1. 上場企業向け企業戦略サービス

- 2-2. プロフィール

日本M&Aセンターの中で特に業界での経験豊富な二人のスペシャリストが、世の中の企業のM&Aの動き、プレスリリースを中心に解説する「M&Aニュースサテライト」。

今回は西武ホールディングスによる西武建設の売却をテーマに解説します。(本記事ではYouTube動画の概要をご紹介します。)※撮影は2022年1月下旬に行われました。

西武ホールディングス、西武建設売却へ

西川: 今年に入って1月はコロナ禍にも関わらず、M&Aは活発に行われている印象ですが、臼井さん、気になるプレスリリースありましたか?

臼井: 面白いなと思ったのは、西武ホールディングスが子会社の西武建設をミライト・ホールディングスに売却した案件ですね。M&Aストーリー的としても「なるべくしてなった」「ステージを変えた」という意味で興味深いですね。

西川: 金額も約600億円で売却したということでしたね。臼井さんから見てどんなところが面白いポイントだったんでしょうか。

臼井: まず西武ホールディングスというグループの過去、現状と今後、ということで考えると西武グループというのは皆さんご存じの通り、鉄道グループと流通グループにもともとわかれてました。流通グループの方がバブルのころに一世を風靡した、当時の西武セゾングループですね。これを源流とするものがたとえばスーパーの西友、西武百貨店、パルコ、無印良品、というそうそうたる企業が西武セゾングループを基盤に大きくなっていきました。

それらセゾングループは無くなってしまいましたが、各社それぞれの方面で動いています。

かたや、もうひとつの鉄道グループは、紆余曲折を経て再上場をしてきた歴史があります。その西武グループ自身がコロナの影響もあり大きく方針転換している。というのが現状であり、その1つの動きが西武建設の売却になります。

西武建設のほか、ホテル事業をどうしていくか検討しているという報道も一部メディアからありました。その他いろいろ検討されていることが推測されますが、報道にあるこれらが具体的になっていくのであろう、というのが直近の状況です。

このあたりが時代の流れを感じさせるという点で興味深いというポイントであり、もう一つのポイントはは買い手側ですね。

西川: ミライト目線ですね。

臼井: 今回の譲渡先であるミライト・ホールディングスはご存じの方多くないかと思いますが、源流は今のNTTです。昔でいうと電電公社(日本電信電話公社)。三公社五現業(※)の・・

※三公社五現業…「日本国有鉄道」「日本電信電話公社」「日本専売公社」の3つの公社、および「郵便」「国有林野」「紙幣等印刷」「造幣」「アルコール専売」の国の5つの事業

西川: 電電公社・・・今の方はご存じないかもですね(笑)。

臼井: かつて、日本各地に電話線をひく工事をする地域会社があったんですね。NTTが民営化されたその後に、通信工事会社は各々再編統合を繰り返しています。前回の石油の流れと一緒ですね。現在はコムシスホールディングス、エクシオ、そして今回のミライト・ホールディングスの大きく3つに再編されています。

もともと通信工事会社ですから建物の中の工事だったり、線を引く工事は強いのですが総合建設会社になるべく模索をしていました。そのように考えるとミライト・ホールディングスが今回このディールを行ったのか、それぞれの会社の戦略の中での位置づけが非常に面白いなと。

西川: それぞれの背景・目的は違いますけれども思惑は一致したんですね。

臼井: おっしゃるとおりですね。

西武ホールディングスのM&A実行の背景

西川: 西武さんはまだ憶測の記事ではありますが、プリンスホテルやその他不動産をたくさん持たれていますけども売却をすると。これがシンガポール政府系ファンドに対して約1,500億円程度、そんな想定売却金額も報道で出ています。

昨年2021年春に西武グループは中期経営計画を出しています。内容を見てみると今回の売却事例を示唆するようなキーワードがありましてここがポイントですね。「資本コストを意識した投資」という。

臼井: あぁ、いまどきですね。

西川: まさにここ5年10年の流れを汲んだ資産効率・資本効率をしっかり上げていくということがいろいろうたわれていたんですが、その結果として今回具体的な行動に踏み切られたというわけですが。「資本コストを意識した投資と西武建設売却」はどういったつながりがあるのでしょうか。

臼井: 要は投下資本、ROIC(投下資本利益率)と呼ばれるものがありますね。これはやっぱり重要なファクターだと、特に上場している会社は株主からそういう目線で見られます。株主からあるいは外部の投資家から預かったお金をどう運用して実績を出すのかかなり厳しく問われます。ベースとなる数字に満たないものは資本効率が悪い、これは無くしていくよという単純な整理のプロセスだと、そういう風に見ることができます。

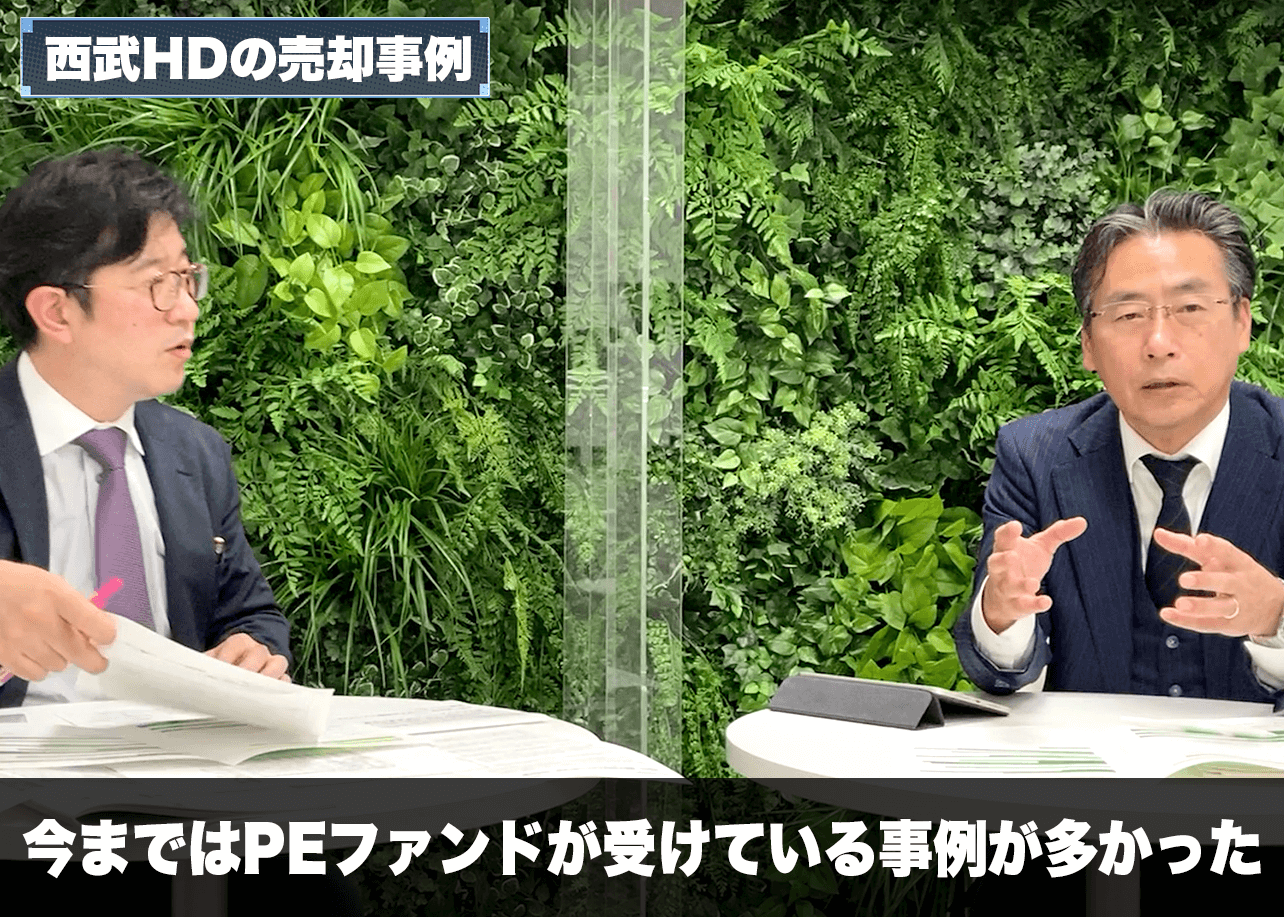

西武建設の部分でいうと時代が少し進んだなと思うのは、昔であれば西武建設の売却を決めた時にはまずファンドが買収していたのが数年前の事象です。いわゆるカーブアウトの譲渡先は今までPEファンドが受けている事例が多かったんです。

PEファンドというのは投資主体ですから、事業上のシナジーは事業会社ほど検討する必要がなく、バリューに合うかどうかで買収を行います。買収した後、新たな買い手を探す際に、シナジーが見込める相手に売却するというのが、ファンドを介したワンクッションでのカーブアウトでした。今回はそういうファンドではなく事業会社同士のカーブアウトになります。

結果として西武ホールディングス側にとっては、ファンドは買収価格よりも高く売却するというのが利益の本質ですから、売り手の会社からみると少し価格を妥協せざるを得ない側面があったんですけれども、今回は事業会社に直接売却することができた。それが先ほどの約600億円というバリューでディールができた背景かなと思います。どのようにディールを進めていったのか、ぜひとも直接聞いてみたいところではあります。

西川: こうした中で今回言えるのは、「カーブアウトブームが今すでに起き始めている」ということかなと思います。いわゆる「事業の選択と集中」「事業ポートフォリオの見直し」「事業の切り離し」、ぜんぶひっくるめて「カーブアウト」と表現させていただきますけれども、今後このカーブアウトが、今回の西武ホールディングスの売却事例のようにどんどん増加していくのではないかと思っています。

臼井: そうですねおっしゃる通りですね。カーブアウトはどんどん増えていきますし、大手の会社の方から率先して始められています。なおかつ再編のスタートが早い企業ほど市場での評価が高くなっている。今一番成功している企業はおそらくソニーだと思います。一時期は非常に厳しい市場からの評価だったのが、4.5年前から見るとまったく手のひら返したような時価総額になっている。続いて日立でも信じられないような再編が行われています。その他の会社も我が事として動き始めているというような感じでしょうか。

西川: プレスリリースを見ていても、結果約600億円で売却されていますが、もともと西武建設は営業利益を30億円出しているんですよね。純資産も400億円くらいあって売り上げも700億円くらいあると。西武さんとしては断腸の思いで今回売却を決意されたんでしょうけれども、今やるべきことを実行した、ということなのではないでしょうか。

臼井: 今の数字をみても金額としては大きいですけれども、西武建設グループをROE、ROA、ROICそれぞれの目線で見ていったときに、西武ホールディングスが目指す数字にはちょっと達していなかったんだろうな。というところもあったんでしょうね。

西川: ご視聴されてる方の中にもプリンスホテルだったり、西武ライオンズファンの方だったり、西武鉄道を利用されている方もいらっしゃると思います。ぜひこれからの西武ホールディングスさんに注目していただければと思います。

本記事の動画はこちらからご覧いただけます。

上場企業向け企業戦略サービス

日本M&Aセンターでは上場企業の成長を実現するM&Aをサポートします。戦略実現のためのプロアクティブサーチや企業組織再編など、高度なスキーム提案を上場企業専門チームが行います。

プロフィール