公認会計士が解説、のれんの基礎知識

昨今のれん償却、非償却含めのれんの会計処理について注目を集めています。今回は「のれん」の概要、日本の会計基準と国際的な会計基準の、のれんの取扱いの違いについて、簡単に解説します。

※本記事はYouTube動画の内容を編集しています。

動画をご覧になりたい方はこちらから

そもそも「のれん」って何?

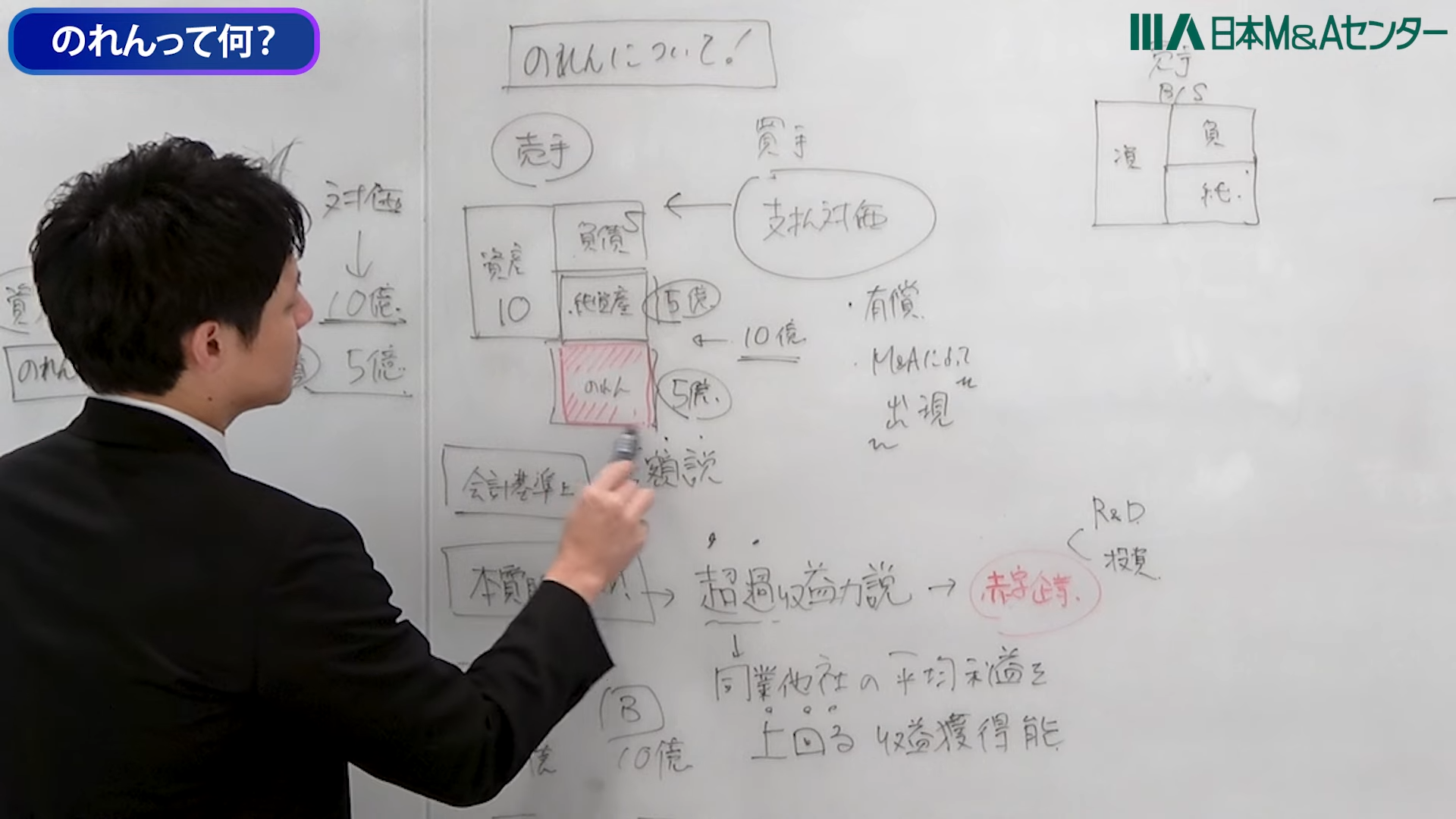

のれんは、M&Aで買い手が売り手に対価を支払うことによって初めて出現する「売り手の新たな資産」 です。

買い手が支払い対価10億円を払って純資産が5億円ある会社の株式を100%取得した場合、この買い手が支払った10億円と売り手の資産が10億円、負債が5億円とすると資産と負債の差額、純資産は5億円になります。

純資産5億円の会社に対して10億円払うと、この10億と5億の差額がのれんとして認識されます。

特徴的なところとしては、M&Aによって買い手が有償で対価を支払うことによって出現する科目であり、M&Aによって初めて出てくる科目になります。なので、通常の「資産」「負債」とは独特な性質を有します。

通常の資産であれば、例えば100円で備品を買ってきたら備品として100円計上されますよね。

M&Aの中で買い手が有償で対価を支払って、売り手の純資産5億円のところに対して+5億円の価値としてのれんが発生することになります。

差額説と超過収益力説

のれんの取扱いですが、会計基準上は「差額説」が取られています。

買い手が支払った対価と、売り手の純資産に生じた「差額」がのれんですよ、というようなところになってます。

ただ一方でこの基準とは別に本質的な性格、「なんで買い手は5億円の純資産の企業に対して10億という価値を支払ったのか。この差額って何なんだっけ。」という時に取られるのがこの「超過収益力説」ですね。

これは何を言ってるかというと、売り手の「同業他社の平均利益を上回る利益獲得能力」をのれんと言います。

例えばラーメン屋A、Bがあって、売上高が両方10億円とします。ただ営養利益はラーメン屋Aは1億なのに対し、ラーメン屋Bは2億です。なのでABの利益率はそれぞれ10%と20%になります。

この差分ですね。同業他社と比べた時に、平均的な利益を上回る、今回の例だと1億円ですね。これが「超過収益力」であり、のれんの性質ですということになります。

赤字企業の場合どうなるか

この「超過収益力」なんですけれども、基本的にはその「平均利益を上回る売り手の周囲獲得能力」を評価してる部分になるので、売り手が赤字企業だった場合どうなるのか。

例えば売り手企業がスタートアップなどで研究開発だったり投資にお金を使っているので赤字。この投資がうまくいけば将来的な収益獲得能力は黒字が出ることが見込まれているとします。

今利益は出てないんだけども将来的に利益を生む力があれば、これも「超過収益力」になるという整理になります。

まとめると会計基準上は、「売り手から受け入れた資産」と「買い手が支払った対価」の差額がのれんとなります。

本質的な性質の理解としてその差額というのは、同業他社と比較した時に平均利益よりも高い利益率、収益獲得能力がある。これを買い手が評価した結果差額が生じて、売り手の純資産より高い株価をつけてる、というところになります。

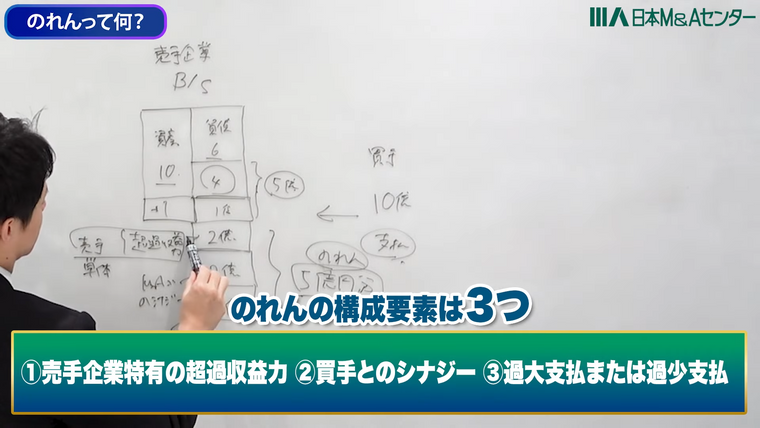

より厳密に言うと売り手企業の貸借対象表がありますよね。

売り手企業を100%取得するにあたって、買い手企業が10億円を現金で支払ったとします。売り手の企業のBS、資産が10億、負債が6億だった場合この純資産は4億になります。

ただこの買い手が連結するにあたってはこの売り手の資産と負債を時価評価する必要があります。

例えばラーメン屋さんの店内に飾っていた絵画が、取得した時は簿価では100万円だったけれども、ある有名な画家の絵画で1億円の価値があるとわかったら、時価として1億円資産が増えます。

そうすると対象会社の時価の純資産も1億円増えますので、純資産では4億の価値と思ってたけれども時価評価してみると5億円の純資産がありますと。

さらに売り手固有の「超過収益力」を2億円と評価してました。そこにM&A後の買い手とのシナジーを見込むとま2億円の価値が追加できるというところで2億円追加しました。

あとは例えばこのM&Aが競合買い手がこう複数者出て競合して案件の場合、確実に取得するために1億円ならプレミアムも乗せられますと1億円払ったとします。

買い手が10億円を支払って売手さんのBSの時価準資産が5億円、その差額5億円部分がのれんになります。

この5億円ののれんの中身は以下の通りです。

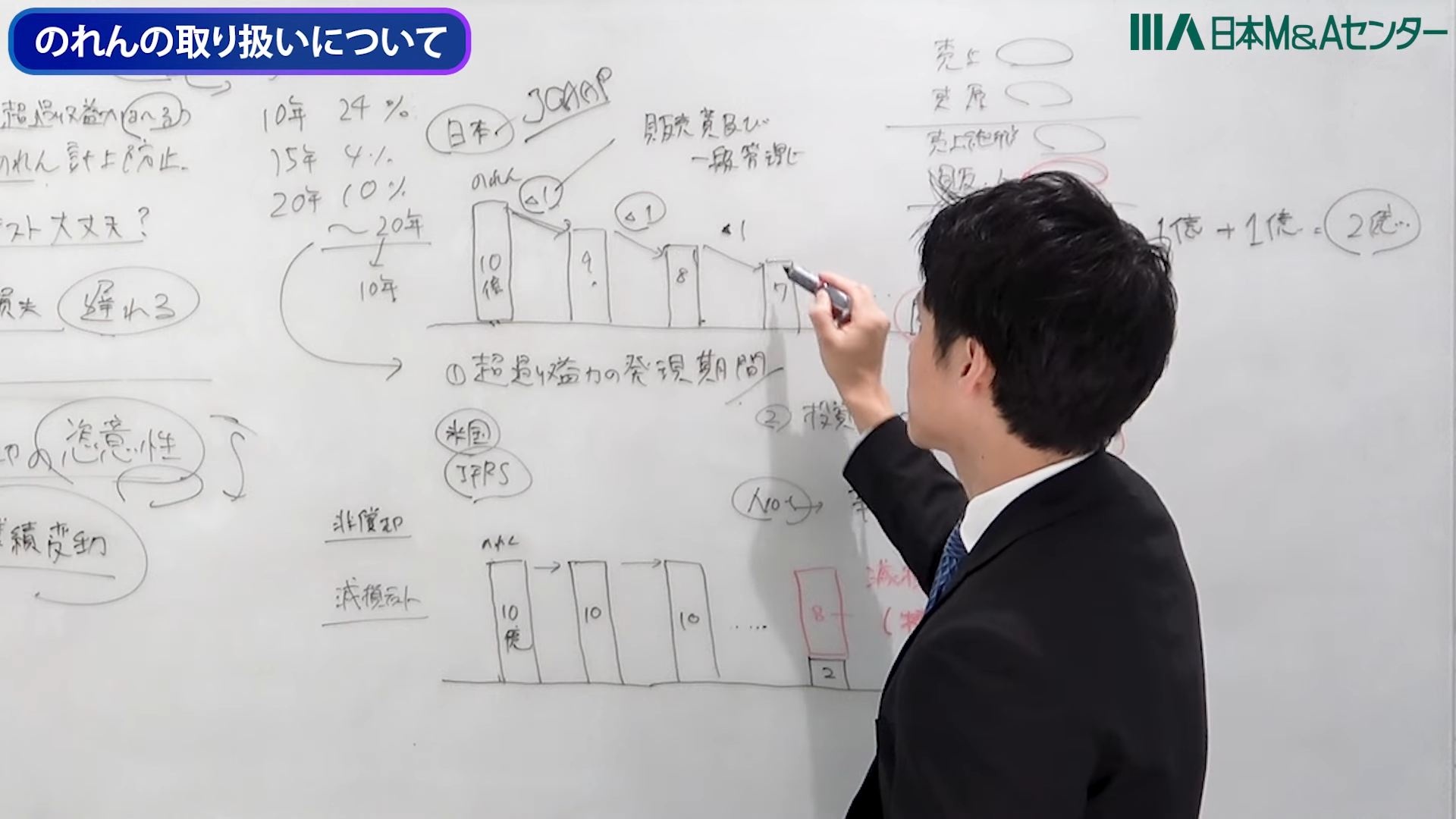

のれんは20年以内に償却しなければいけない?

日本の会計基準上、のれんは20年以内に償却しなければならないとなっています。なので例えば5億円ののれんが発生して5年で償却する場合、のれん償却費として1億円乗ってきます。

これは売り手と買い手が合算したPL、販売表及び一般管理費に乗ってきます。これが利益を圧縮してしまうんですね。

例えば買い手の売上が10億円、営業利益が1億円。売り手の売上が5億円、営業利益が1億円だった場合、M&Aして連結すると売上15億で営業利益が2億円ですね。

ただ15億円と2億円になるんじゃなくて、こののれんが5億円発生して20年以内の償却の中で5年で償却していこうってなった場合、5÷5で1億円分ののれん償却費として費用が発生します。こののれんの償却費っていうのは販管費ですね。

販管費の中にプラスで計上されますので、本来2億円の営業利益が合算されて2億円の利益が出ると思ったら、のれん償却費の1億円が乗ってきてしまい、結局利益としては1億で変わらないよね。

M&Aで売り手を取り込んだのに、のれん償却で1億円発生してしまうから、トータルで見た利益が増えてないよね、というところがM&Aを阻害する要因になっていると言えます。

国際的な会計制度だと、のれん償却はしないため、営業利益へのインパクトもないという運用がされています。日本の会計基準も国際会計基準に近づけていこう、という議論がされています。

のれんの取扱いについて

ここから、M&Aによって発生したのれんの取り扱いについて見ていきたいと思います。

のれんの取り扱いは、日本基準と米国基準と国際財務報告基準(IFRS)で取り扱いが分かれています。M&Aで発生したのれんについては、償却派と非償却派に分かれています。

日本基準は償却派を取っており、のれんについては前述の通り20年以内の期間に合理的な方法で償却していってください、費用に落としていってくださいっていうところが書かれてます。

一方、米国基準も国際財務報告基準(IFRS)ももともとは償却派でしたが、米国基準は2001年から、IFRSは2004年頃からのれんは償却せずに非償却で、のれんの価値が低下してるかどうかは、毎年の「減損テスト」を実施した結果、のれんの価値が下がっているのであれば、その価値の毀損分を減損損失として認識しましょう、となりました。

のれん償却について

なぜ償却派、非償却派と分かれているか。

まずのれんを償却する趣旨としては、のれんについては本質的な性格は「売り手固有の超過収益力」であるため、M&Aした後に売り手固有の超過収益力は減っていく性質である。だから償却をすることで、のれんの価値を下げていくこと実態を反映したものになるということです。

例えばM&Aして買い手とのシナジー効果によって、M&Aした時は売り手固有の超過収益力だったのが、M&A後買い手と協力することによって超過収益力自体は「買い手との超過収益力」に転化していく、そういう主旨です。

売り手固有の超過収益の性質を有するのれんについて、価値の減価を会計上反映しないということは、自己創設のれんの計上につながってしまうので、これは価値を償却して減らしましょう、というところの考え方が取られてます。

まとめると、M&Aした当時は売り手固有の超過収益力だったけど、M&A後買い手とのシナジーなどによって価値ていうのは買い手との超過収益力に転化していきますよね、売り手固有の超過収益力ってのは下がっていきますよね、だから償却しましょうという考え方になってます。

もう1つこの減損テストですね。非償却派の国際財務報告基準においては毎年減損テストするけど、そもそもそのテストの方法って信憑性あるのか。そのテストの方法が本当に100%完璧でなければ価値が毀損したものを計上し続けることになりますよね、という考え方です。

基本的に日本の会計基準においては「収益は遅く、費用は早く計上する」という保守主義の原則が取られてます。

減損テストがしっかり実施されていない可能性もある中で、価値の毀損しているものを資産計上しておくことは、保守主義、保守的じゃないよねっていう考え方あります。

減損損失の計上が遅れてしまう可能性が秘められているところで、会計上は日本基準は償却派の考え方したのれんの性質というのは減っていくものだ、だから償却しましょうというとなっています。

のれん非償却について

一方、非償却派においてどういう考え方がとられているかというと「償却(年数の決定の)恣意性」ですね。

日本基準においては20年以内の機間において償却するんですけど、その償却期間の5年なのか10年なのか20年なのか、その償却期間において利益がぶれますよね。償却期間が適切でない、期間が選べるというのは、いくら実態に即したと言っても、償却期間の長さによって利益が変わるのはおかしいよね、それって恣意性が入る可能性あるよね、という考えです。

あとは業績変動ですね。のれんの償却が例えば10年で償却したら10年後はもう費用が乗らないわけですよね。

なので10年経って、のれんの償却費が消えて利益がバンと出るのってこれっておかしくない、という考え方ですね。

米国基準とIFRSについては、のれんについては償却せず、毎年の減損テストにおいてのれんの価値がちゃんと保たれてるかを確認して、もし保たれてなかったら減損に落とせばいいという考え方が取られてます。

この国際的な流れとしては、会計基準のコンバージェンスというものが取られてるんですね。

要するに会計基準の差異があるってことは、例えば海外の投資家が日本企業に投資をする場合、会計基準が違うと投資判断しにくいため「グローバルにおいて会計基準は重要なところで合わせていきましょう」というような流れが取られてます。

なので、こののれんの償却については、米国基準、IFRSともに2000年代前半から非償却を取っているんですけど、日本の会計基準についてはずっと「償却する、しない」と議論されています。

日本の会計基準では基本のれんを償却しなきゃいけないとされてるんですけども「この非償却の選択適用ができる可能性を設けるべきなんじゃないか」という議論が今再熱しているところです。

なのでまだ償却派なんですけど、もしかしたら償却の会計処理が日本でもとられるかもしれないというところになってます。

もう少し具体的に説明していきます。

日本の会計基準においては、のれんが10億円発生しました。この10億円は定期的に償却し、20年以内の期間に償却しなさいというガイダンスになってます。

例えばこの10億円ののれんを10年で償却すると10÷10なので、毎年この1億円の償却が出てきますね。

のれんの価値は9億円になって、次の年は8億円、さらに次の年は7億円となっていきます。毎年この定額で費用に落としていくことになります。

この費用1億円については連結、売り手と買い手合算した中の販売費及び一般管理費に計上されていきます。

両社の合算PLがあって、売上があって、売上原価があって、売上総利益があって販売費及び一般管理費があって、営業利益が算出されるわけなんですけど、この販売費及び一般管理費のところに1億円が乗ってくるということになります。

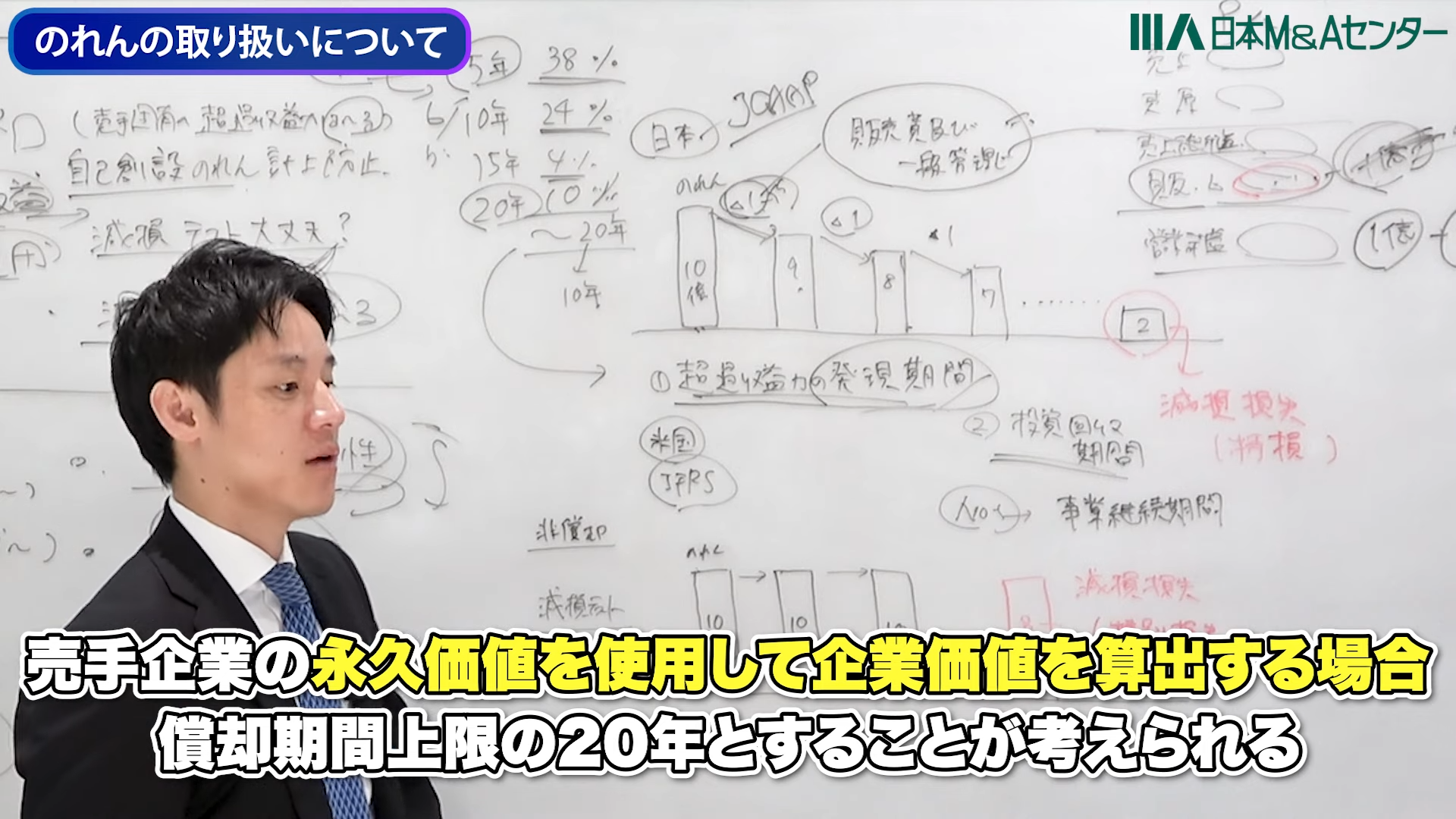

こののれんの償却期間ですが、20年以内に償却すればいいというところで、何年を選択するかっていうのは基本的には「超過収益力がどのぐらい続くかどうか」というところや、投資回収期間と表側を合わせてる企業もあります。

水地さんという方のnote※が非常に参考になったので引用させていただくと、上場企業では5年で償却してる会社が38%と圧倒的に多いようです。(※水地一彰(みずちかずあき) スタートアップ× web3× 公認会計士「のれんの消却年数の調査」https://note.com/kazuaki_mizuchi/n/n297911a8a4a2)

10年が24%、15年が4%、20年の企業は10%あるとなっています。

この償却期間について1年から20年まで結構幅が広い。何年で償却するかっていうのは利益に直結してきますのでなかなか難しい問題になってきます。

会計上の考え方としては超過収益力が持続する期間、例えば有名な飲料メーカーを買収をしてのれんが発生すると、20年後もそれってブランド力あるよねとなると20年を期間とする、など実態に応じて償却していきましょうという考え方が採用されます。

米国基準とIFRSの非償却派の考え方は、のれんは償却しません。毎年減損テストを実施して、結果価値が下がっていたらそれを価値の毀損を表現しましょう、処理しましょうというとこでし。

例えばM&Aして5年後とかに、いこれよくよく見ていたらこれ2億しか乗れの価値なくないなったら、その8億円部分は減損損失として認識しましょうとなっています。

なので日本基準であれば例えば償却をし続けて、のれんの価値が2億円になった時点で、「のれんの価値がない」となったらこの時に減損損失を認識するんですけども、償却してる分一気に費用用に落ちる額が小さくなりますね

ただ非償却派だと国際財務報告基準上は減損損失を落とす場合、いきなり大きな費用がドンと出てくるので、保守的じゃない会計処理にはなるのかなという風になります

もし日本がのれん非償却になったら

国際的な財務報告基準に寄せて償却にしていくかどうかっていうのはま今ただ議論として上がってるだけなので、本当にそれが日本の会計基準でも適用されるかどうかってのはまだ分かりません。

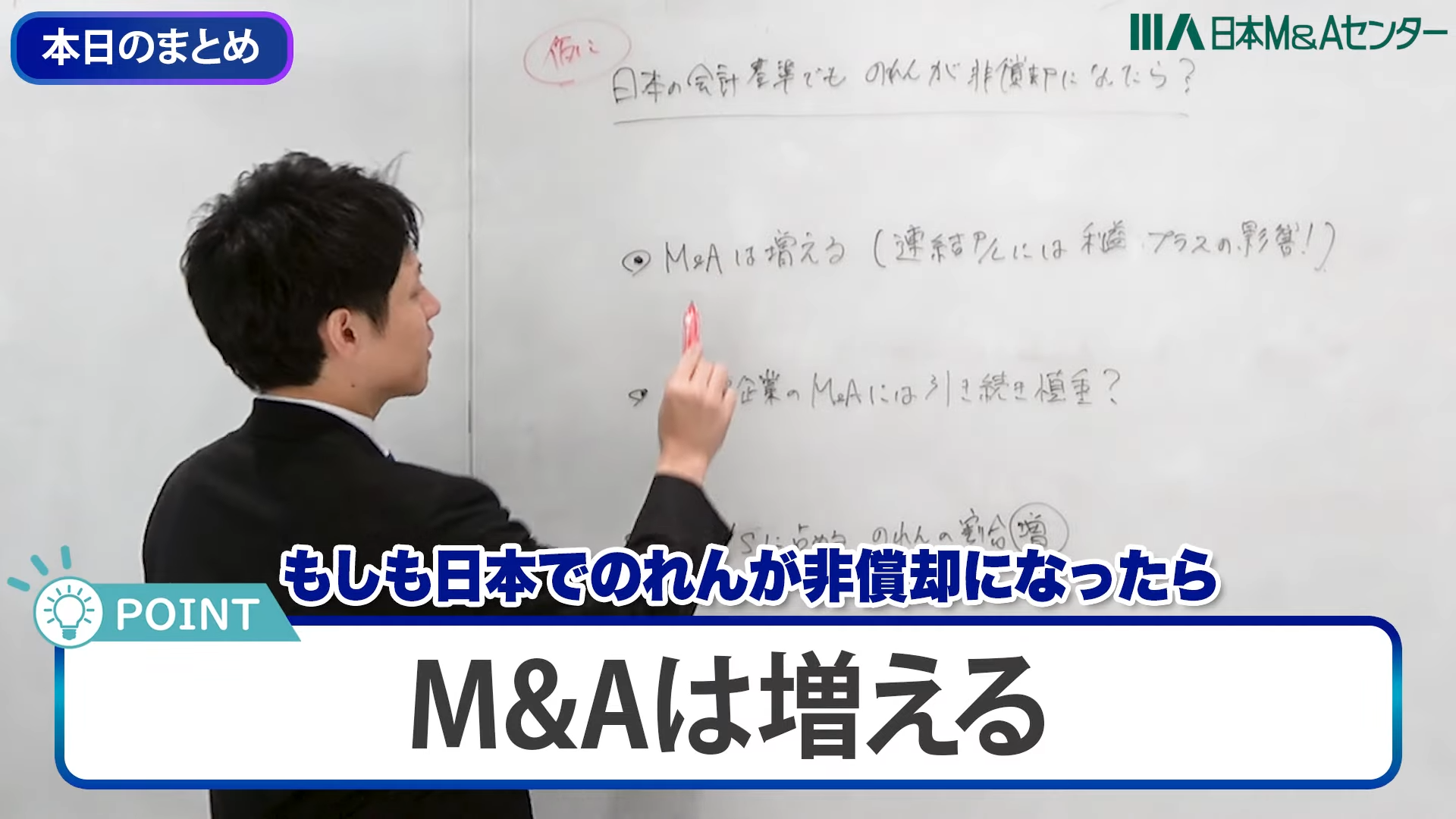

仮に、日本の会計基準でものれんが非償却になったらどうなるか。私の個人的な見解を伝えるとですね

まず、M&Aは増えますよね。

買い手企業にとっては、これまでせっかくM&Aをして売上げと利益を会計上取り込んだのに、のれん償却費が発生することによってマイナスの影響があったわけなんですけど、それがのれんが非償却になると利益だけを取り込めることになりますので、やはり財務的にも良いインパクトがあります。

上場して間もない企業さんなどは、まだ売上とか利益の絶対額自体が小さいケースが多いので、4半期の開示においてM&Aしたとして、M&Aの影響において償却の方が大きくなってしまう。のれん負けの状態を作ってしまうと、やはり投資家さんからの見栄えが悪くなってしまいます。

事業シナジーを見込んでM&Aをすると共に、非償却によって財務的なインパクトがより出やすくなるので、国内のM&Aが増えるというところになるかなと思います

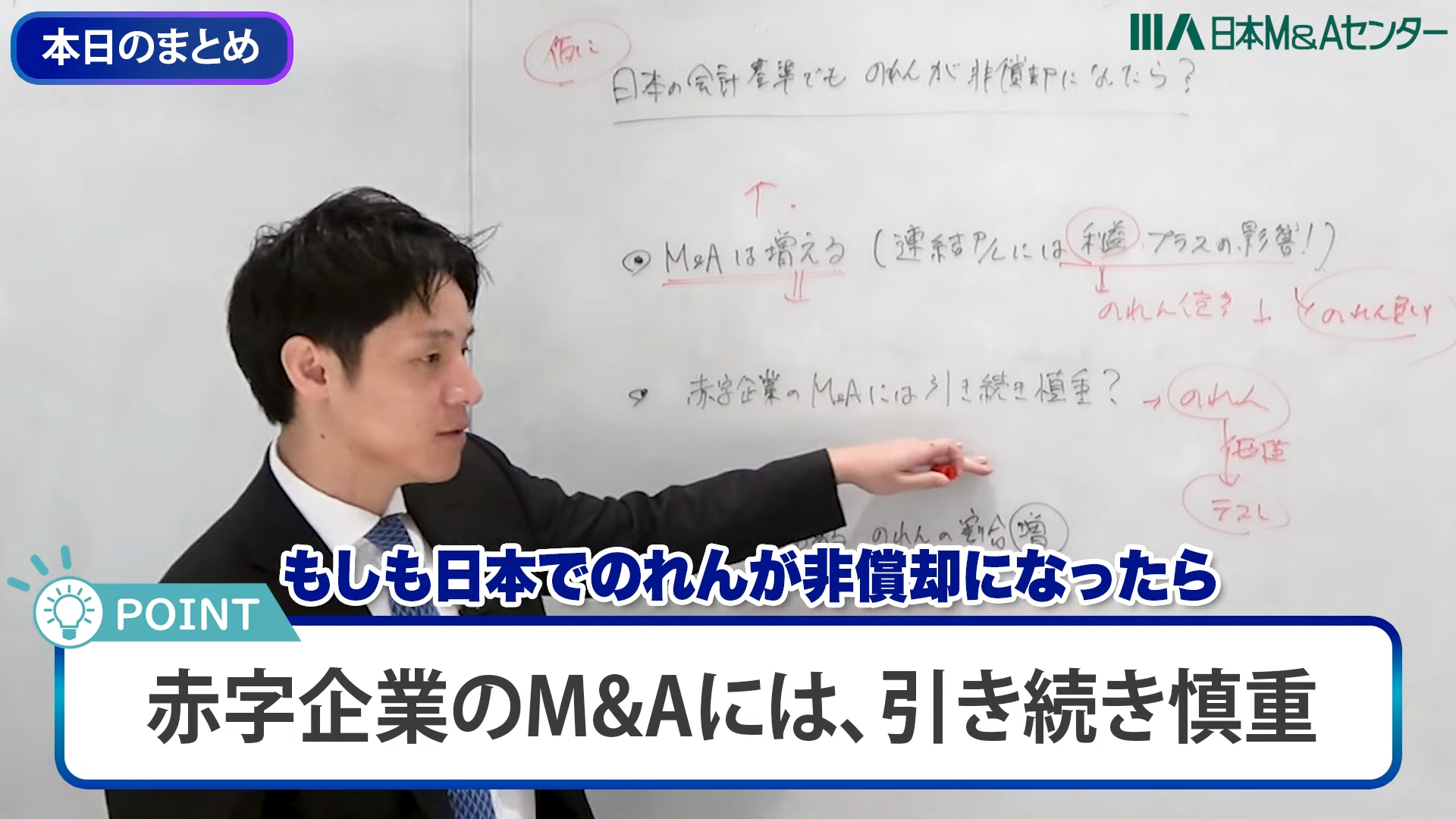

一方ですね、のれんを償却しなくていいとなったとしても、のれんの価値自体に、例えば国際的な財務報告基準と同じように毎年のれんの価値をテストをするっていうのは変わりませんので、価値が毀損していれば減損損失として出てしてしまいますよね、特別損失として。

なので、引き続きこののれんを償却しないからといって赤字企業のM&Aが爆発的に増えるかというと懐疑的かなと思います。

これ何を言ってるかというと、この減損の今の制度においては、固定資産の減損の会計基準をのれんにも重用してる形になるんですけども、現行においては「減損損失の兆候の把握→減損損失を認識するかどうかの判定→減損損失の測定」と基準上なっています。

この「減損損失を認識するかどうかの兆候」の一例として、経済環境が著しく悪化したりとか、元々想定してた事業が停止したとか、そういったものを1つにこの営業活動から生じる損益が継続してマイナスの場合(過去2期がマイナスだった場合)はこれ「減損の兆候あるんじゃないの?のれんの価値を下げなきゃいけないんじゃないの?」など¥より検討しなさいという風になってます

例えばM&Aをした後一定期間が経過して、当初見込んでた子会社からの営業キャッシュフロー、ないし営業損益が前前期もマイナス、前もマイナスで、長期にわたりプラスになっていない場合は「減損の兆候あり」となって減損損失の認識の判定に進むことになります。

一方、前々期マイナス、前期マイナス、当期明らかプラスの場合はこれ「兆候なし」という風に取れますよねっていうのが例示されてます。

前期プラス、前期マイナス、当期明らかマイナスの場合は「減損の兆候あり」となるので、この赤字企業のM&Aをした場合においても「減損のリスク」は大きいのは変わりありませんので、「減損の兆候あり」と判断されて減損損失の認識をする必要があれば、これ価値の毀損として減損損失を認識しなきゃいけません。

ただですね、この赤字の場合において、M&Aをした時の事業計画が合意的でありかつ事業計画の中においても想定された営業損益のマイナスを著しく超えてない場合は「これ兆候がないんですよ」と整理できる場合があります

なので、国際財務報告基準も「償却はしなくていいけれども、のれんの価値が毀損してないかテストしなさい」と、「毀損してるのであれば費用に落としなさい、減損損失として落としなさい」となってるので、のれんを償却しないこと、それすなわち赤字企業をどんどん買収できるかというとそうではないと。

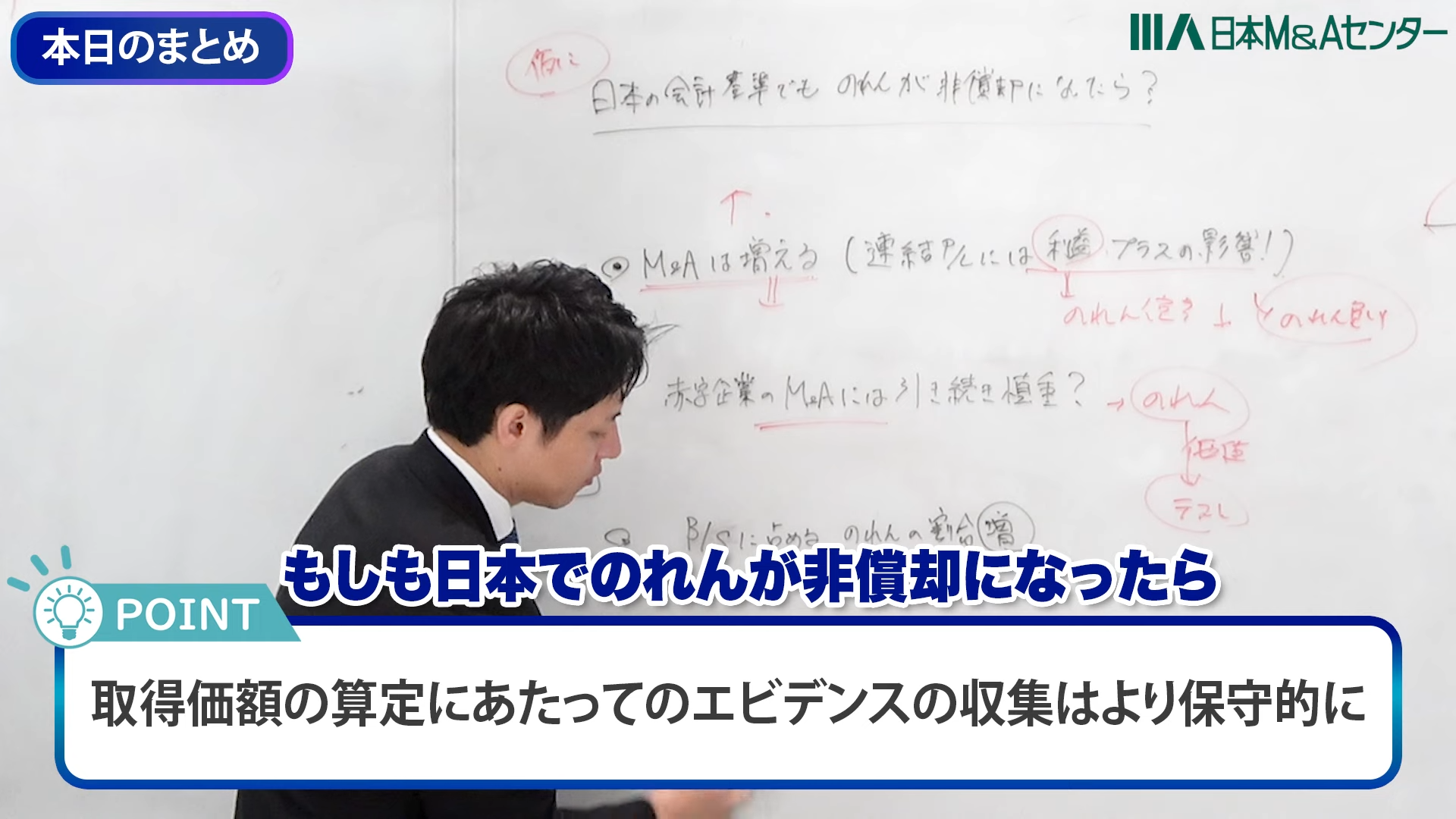

日本で非償却になった場合、そのほか「BSに占めるのれんの割合が増える」ということが挙げられると考えます。

償却をしないので、だいたいどの会社さん見ても総資産に占めるのれんの割合って、5%とか10%、15%ぐらいですかね。

M&A多くやってる企業でも5%から15~20%ぐらいだと思うんですけど、のれん償却しないと、どんどんのれんの額が大きくなってしまうので総資産に占めるのれんの割合っていうところは投資家の方からもすごく見られるポイントになるんじゃないかなと思います。

のれんを償却しないとなると、例えばのれんの価値が毀損してた場合に、毎期期償却して費用にちょっとずつ落とすんですけども、いきなり落ちてくる可能性がありますよね。減損認識する場合。

なのでM&Aを実施する時の株価のエビデンスは、いきなり減損損失が出る償却をしないからこそ、保守的にエビデンスっていうのは集められるのではないか。

例えば当時の取締会でM&Aをすることが決められて、M&A実行して10年後にのれんが減損損失ガンと出た場合、10年前のM&Aをした時のその取得価格「買いすぎだったんじゃないか」などそういった議論がなされるわけですね。

その時に当時取得したM&A株価の根拠と裏付けとなる資料がしっかりあるかどうかが、大事な部分になってくるので、ここについては償却せず一気に費用が出てくる可能性があるからこそ、しっかり見られるようになるんじゃ

ないかなと思います。

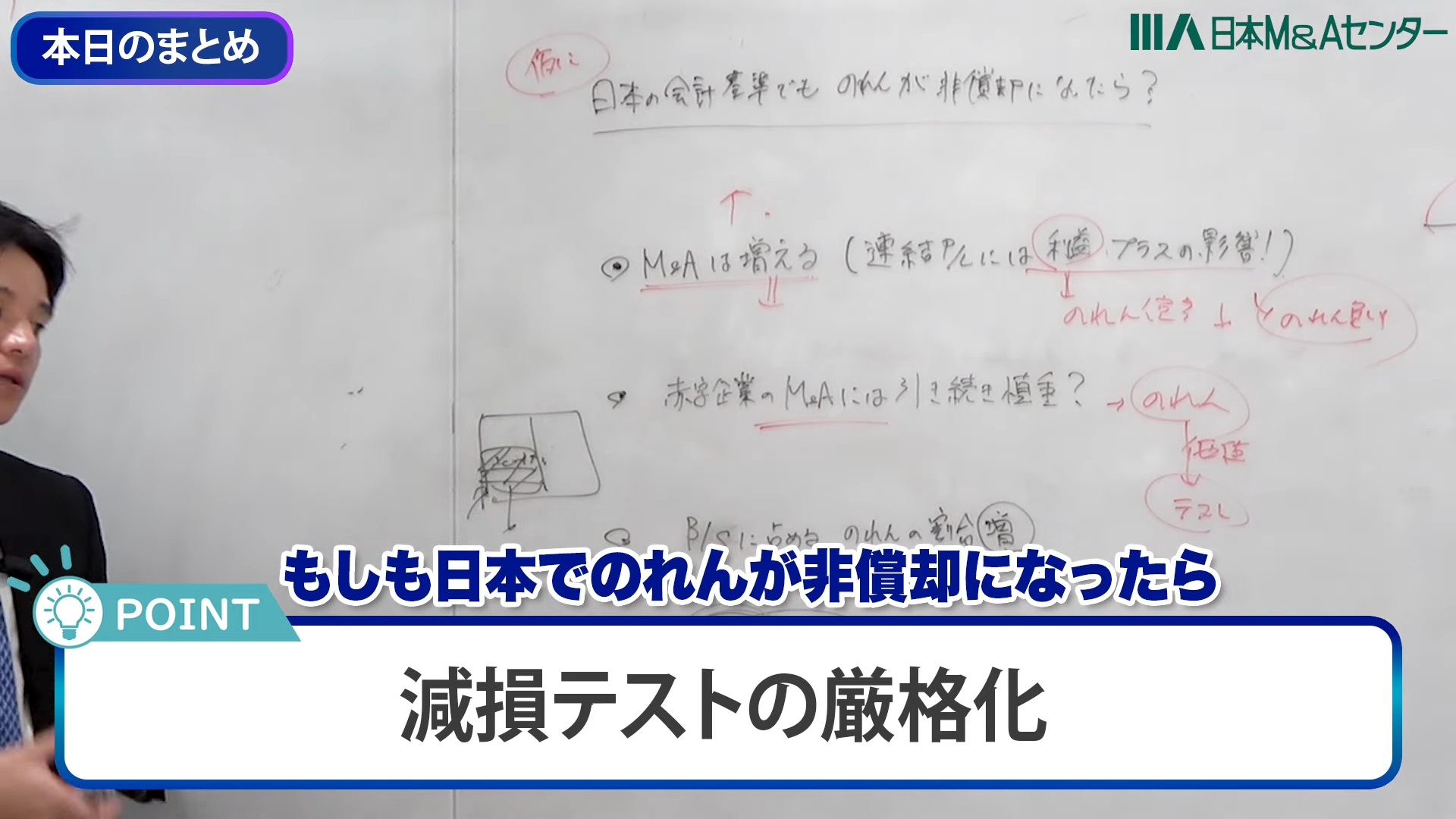

あとは、そもそも毎期の減損テストのルールの厳格化ですね。

これはもう償却しないってなると、費用が価値の既存が溜め込まれてる可能性がありますので、減損テストについてもより厳格化される傾向にあるんじゃないかなと思います。

ただね総じて言うとやっぱり買い手企業さんにとってはM&Aを積極的にする理由になりますし、売り手にとってものれんが非償却になることによって、買い手がアグレッシブな株価を出す可能性も出てくるんじゃないかなと思います。

償却する、しないにおいて、これは会計基準の問題なので会計基準が変わったからといって企業の企業活動が大きく変化するってのはこれまたちょっと若干違うのかなと思います。

ただこれまで費用として毎期落とされてたものが、テストをすることによって一気にBS面寄り、ストック寄りの考え方になると捉えていただいた方がよろしいかと思います。

以上、のれんについての考え方、趣旨についてご紹介しました。

まずは無料相談しませんか?

✓ 相談料無料・秘密厳守、全国対応(対面/Web)で柔軟に日程調整

✓ 経験豊富な専門チームが企業価値診断や類似事例をその場でご提示可能

✓ 金融機関・士業ネットワークを活用し最適な譲渡スキームをご提案

後継者不在や成長戦略など、経営者の悩みや疑問にワンストップで回答。初回相談から秘密保持契約を結ぶため情報漏洩の心配なく、自社専用のM&Aプランをプロと共に検討できます

プロフィール

著者