M&Aにおけるのれんとは?専門家がわかりやすく解説

「のれん」とは

会計などで用いられる「のれん」は超過収益力とも呼ばれ、その会社が過去から蓄積してきた営業権やブランド等の目には見えないもの(無形資産)から構成されます。

「のれん」の言葉の由来は、お店の軒先に掲げられる暖簾(「のれん」)と言われ、その店の象徴、信用力やブランド力を表します。

企業の事業は、個々の資産が独立して価値を生み出しているわけではありません。有形資産のみならず、ブランドや技術力といった無形資産が一体となり事業として利益を生みだしています。以下のような目に見えない経営資源を、自力で築き上げるには非常に時間がかかります。

- 技術力、知識、ノウハウ

- 人材、組織

- 企業文化、社風

- ブランド力、知名度

- 競争力、信用力

M&Aであればこれらの経営資源を、事業として一度に手に入れることができます。M&Aにによって他社を譲受ける企業は、このような経営資源の獲得を目的に、M&Aを実行すると言っても過言ではありません。

つまり中堅・中小企業M&Aにおける「のれん」は、企業が作り上げてきた他の企業に比べた収益力の高さであり、簡単に言えば「M&A価格とその事業に係る時価純資産との差額」を指します。

この記事のポイント

- 「のれん」は、企業の営業権やブランドなどの無形資産から成り、M&A時に支払った価格と時価純資産との差額を指す。これは企業の収益力を示す指標である。

- 「のれん」には会計上の「のれん」と税務上の「のれん」があり、会計基準によって処理方法が異なる。日本基準では20年以内の償却が求められ、国際基準では償却が不要で減損テストが行われる。

- 負の「のれん」は、M&A価格が時価純資産を下回る場合に発生し、雇用維持や取引先との関係を重視する中堅・中小企業で見られることがある。

⽬次

「のれん」の種類

「のれん」には 「会計上ののれん」 と 「税務上ののれん」 があります。

また、「会計上ののれん」も、「個別財務諸表」上の話なのか、「連結財務諸表」上の話なのかによってその内容が変わります。

「のれん」の話をする際は、どの「のれん」の話をしているかを把握する必要があります。

| 「のれん」の種類 |

|---|

| 会計上の 「のれん」(日本会計基準と国際会計基準) |

| 会計上の 「のれん」(個別財務諸表と連結財務諸表) |

| 税務上の 「のれん」 |

まずは、それぞれの「のれん」について概要を確認していきます。

会計上の「のれん」(日本会計基準と国際会計基準)

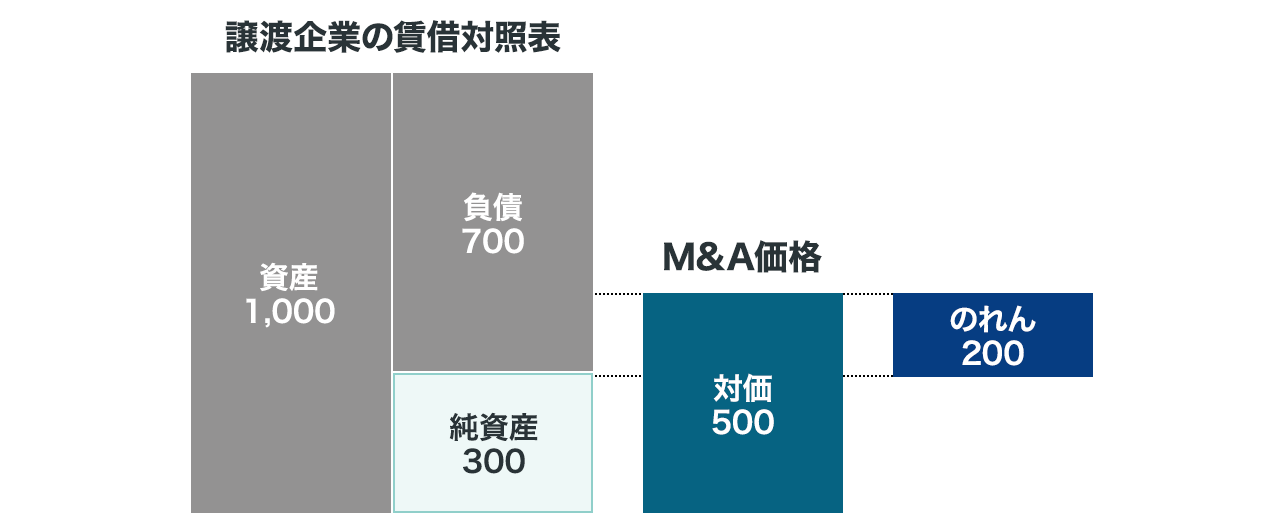

会計基準で「のれん」とは、「取得原価としての支払対価総額と、被取得企業等から受け入れた資産、及び引き受けた負債に配分された純額との間に差額が生じる場合があり、この差額が「のれん」又は負の「のれん」である」と説明しています。

簡単に言うと、「M&Aで受け入れた資産負債の純資産と支払対価(買収価格)との差額」が「のれん」又は「負の「のれん」」です。

時価純資産を買収価格が上回れば「のれん」が発生し、時価純資産を買収価格が下回れば「負の「のれん」」が生じることになります。

(1)日本会計基準の会計処理

① 「のれん」の償却

この会計上の「のれん」ですが、日本の会計基準と国際会計基準(IFRS)では会計処理の方法が異なります。日本の会計基準においては、「のれん」について 20年以内の期間での定額法による償却 が求められています。償却するとは、資産計上されている「のれん」を費用として取り崩すことを意味します。仕訳で確認すると以下のようになります。

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 「のれん」償却額 | ✕✕ | 「のれん」 | ✕✕ |

日本の会計基準では、20年以内での期間で定額法による償却することになりますが、実際20年の期間で償却を行っている上場企業の例は少ないかと思われます。「のれん」の償却期間を決める際は、「その会社を買収するために投じた費用を何年で回収できるか(投資回収期間)」を考える必要があります。

また、「のれん」の償却期間は販売費および一般的管理費に計上され、 連結全体の営業利益に大きなインパクトを与えるケースが多い ので、上場会社の場合は「のれん」の金額や償却期間を監査法人に相談しながら判断する必要があります。一般的には5年から10年以内に償却している企業が多いのではないでしょうか。

② 減損テスト

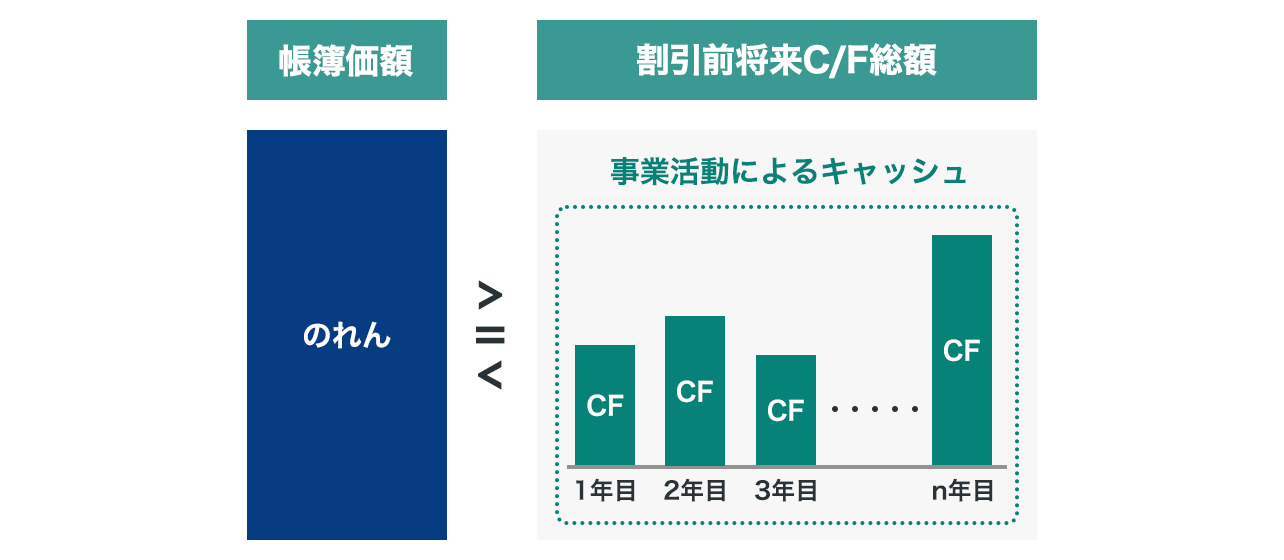

減損テストについても、日本の会計基準と国際会計基準では異なります。日本の会計基準では減損の兆候があった場合に減損テストを実施します。例えば、「のれん」の帳簿価額と将来の収益力(割引前将来キャッシュフロー)を比較して、割引前将来キャッシュフローが帳簿価額を下回るのであれば、その後、割引後将来キャッシュフローに基づいて減損額を認識することになります。

(2)国際会計基準(IFRS)の会計処理

① 「のれん」の償却

国際会計基準(IFRS)とは、国際会計基準審議会が定める世界共通の会計基準です。日本の企業は、日本の会計基準と国際会計基準(IFRS)、米国会計基準などを選択することが認められています。ここでは、国際会計基準を解説しますが、この国際会計基準を適用している日本の上場企業は238社(2021年12月現在)で、それほど多くはありません。

「のれん」の会計処理については、日本の会計基準と国際会計基準では処理方法が異なるとお伝えしましたが、日本の会計処理のように 国際会計基準では毎期の「のれん」の償却を行いません 。その場合、「のれん」が貸借対照表に計上されたままとなります。そこで、国際会計基準では、 「のれん」の価値が著しく下落した場合に、減損処理を行うこととされています。

② 減損テスト

①で解説したように、国際会計基準では毎期の償却を行わない代わりに、 「のれん」の価値が減少した際に「のれん」の減損処理を行います 。具体的には、年に一度の減損テストの実施を行います。減損テストとは、M&Aの際に計上した「のれん」が現在も価値を維持しているか確認するものです。M&A後に投資額を回収できるだけの利益が出ていないと判断されると、その「のれん」を「減損」することになります。この減損とは、固定資産への投資額が回収できないと判断された際に、 回収できない金額を損失計上する会計処理 のことを指します。

このように会計上の「のれん」は、日本の会計基準と国際会計基準では大きく分けて「「のれん」の償却」と「減損テスト」において異なります。図にまとめると以下のようになります。

「のれん」の償却及び減損に関する主な相違点

| 項目 | 日本基準 | 国際会計基準 |

|---|---|---|

| 「のれん」の償却 | 毎期償却を行う | 償却を行わない |

| 減損テスト | 兆候があった場合 | 年に1度必ず実施 兆候があった場合にも実施 |

| 減損の検討過程 | 2段階アプローチ | 1段階アプローチ |

会計上の「のれん」(個別財務諸表と連結財務諸表)

会計上の「のれん」を考える際には、個別財務諸表と連結財務諸表についても分けて考える必要があります。ここでは、それらの違いについて確認します。

(1)個別財務諸表

個別財務諸表とは、その会社単体の決算書です。皆さんが普段見られている会社の決算書が個別財務諸表です。

中堅・中小企業のM&Aでは、単純な株式譲渡のみならず事業譲渡や会社分割などの組織再編を用いたスキームが検討されることもあります。

その中でも最も多くのケースで採用されるものが、 株式譲渡によるM&A です。 この株式譲渡によるM&A行った場合には、個別財務諸表上、「のれん」が計上されることはありません 。譲受企業がM&Aの対価として、譲渡企業の純資産以上(または純資産以下)の金額を支払っても、その M&A対価の全額が子会社株式として資産計上される ことになります。

株式譲渡によるM&Aでは「のれん」は計上されないため、「のれん」の償却といった話もありません。

この点、 他のスキームでは個別財務諸表上でも「のれん」が発生 することがあります。そちらの詳細については後述します。

(2)連結財務諸表

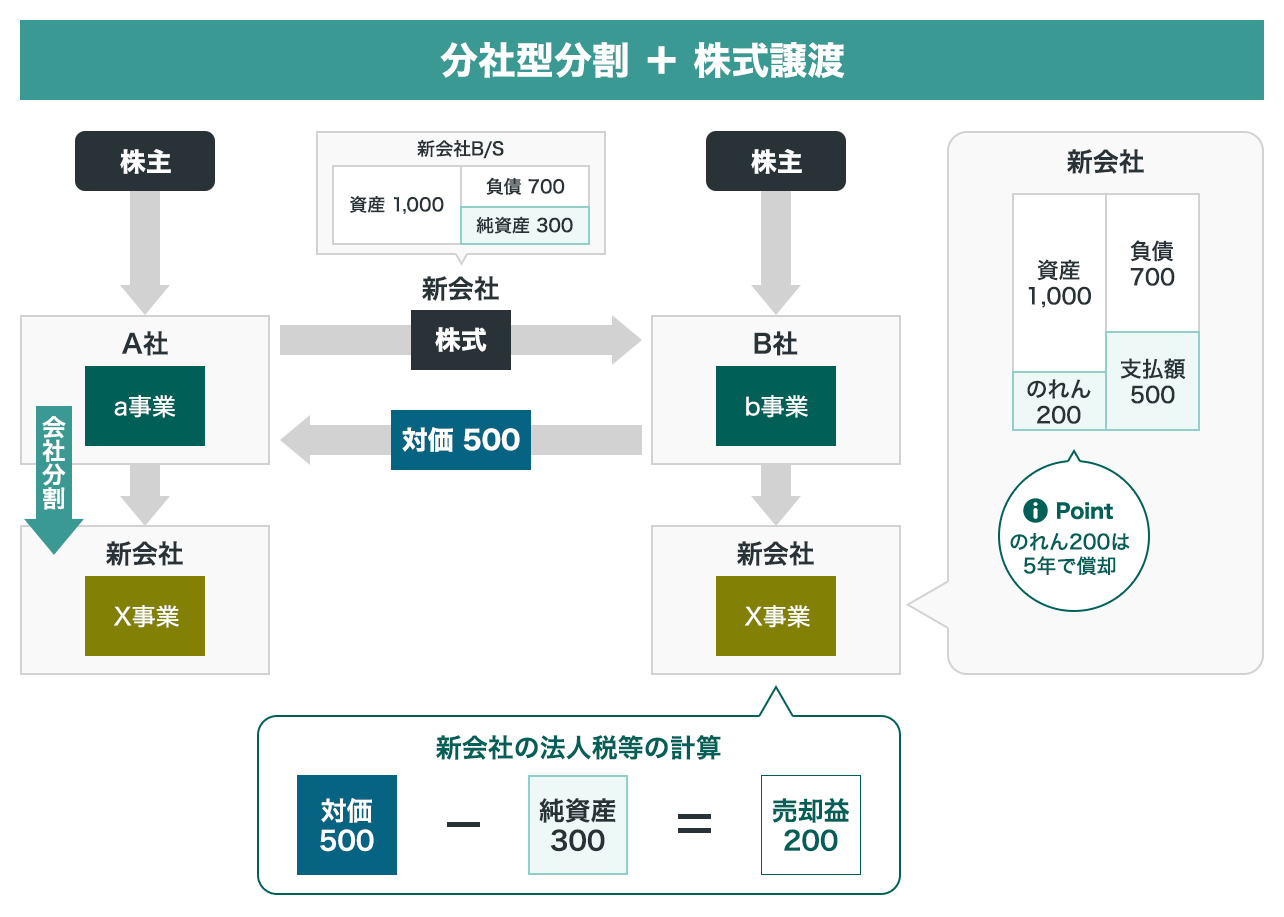

(1)において株式譲渡によるM&Aにおいて、個別財務諸表上「のれん」は発生しないと記載しましたが、連結財務諸表では「のれん」が計上されるケースがあります。連結財務諸表は、上場企業などがグループ全体財務情報を報告するために作成する財務諸表で、グループ各社の財務諸表(個別財務諸表)を合算し、一定の調整を加えたものです。

【個別財務諸表上の会計処理】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 子会社株式 | 500 | 現預金 | 500 |

【連結財務諸表上の会計処理】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 資産 | 1,000 | 負債 | 700 |

| 「のれん」 | 200 | 子会社株式 | 500 |

| なお、この取扱いはあくまで 連結財務諸表上 での取扱いです。繰り返しになりますが、譲渡企業や譲受企業の単体の個別財務諸表において、「のれん」が計上されるわけではないということにご留意ください。後述しますが、税務上の「のれん」も計上されるわけではありません。 |

税務上の「のれん」(資産調整勘定、負債調整勘定)と営業権

ここまで会計上の「のれん」について解説してきましたが、ここからは税務上の「のれん」について解説していきます。

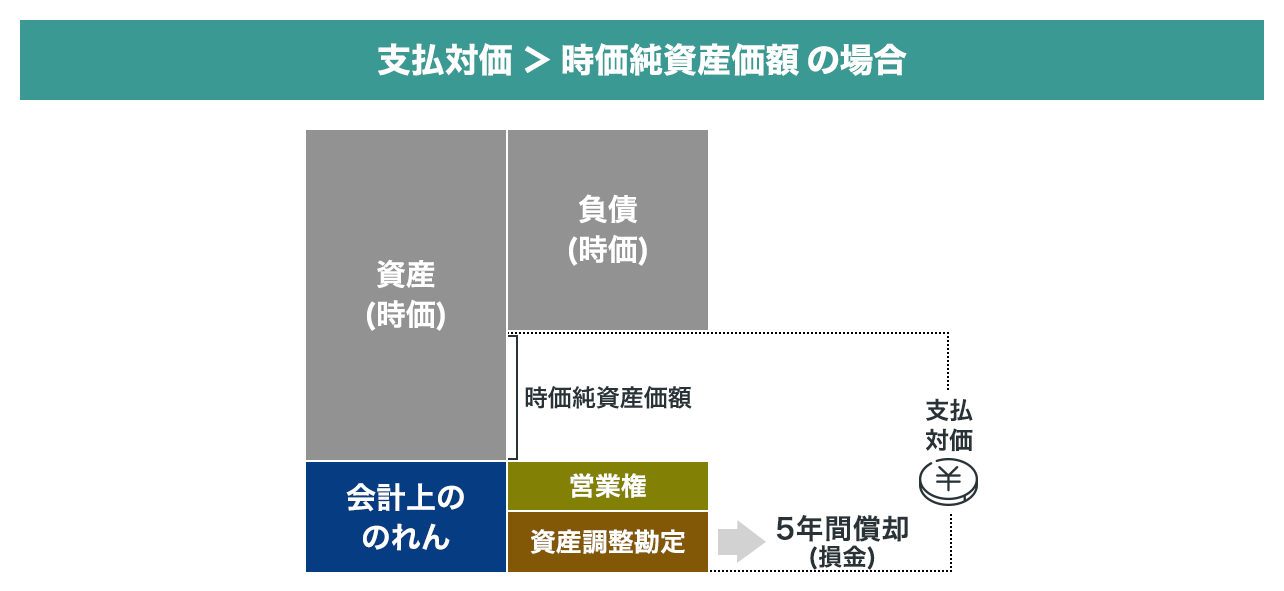

会計上「のれん」として計上した金額は、 税務上は「資産調整勘定」、「負債調整勘定」 として呼ばれます。対価が時価純資産を上回る場合は、税務上の正の「のれん」として資産調整勘定が計上されますが、対価が時価純資産に満たない場合は税務上の負の「のれん」として負債調整勘定が計上されることになります。

会計上の「のれん」うち、 独立した資産として取引される慣習があるものは、税務上は「営業権」として取扱います 。厳密に言えば、この資産調整勘定(税務上の「のれん」)と営業権は異なり、「独立した資産として取引される慣行のある営業権」は資産調整勘定から除く必要があります。

法人税法上は、営業権については通達で例示されており「繊維工業における織機に登録権利、許可漁業の出漁権、タクシー業のナンバー権のように、法令の規定、行政官庁の指導による規制に基づく登録、認可、許可、割当て等の権利を獲得するために支出する費用」とされています。

したがって、「会計上の「のれん」」から「営業権」を控除した金額を「資産調整勘定」として取扱うことになります。

中堅・中小企業における税務上の「のれん」

一方で、営業権は超過収益力であると考えられるという判例(最高裁判例昭和51年7月13日)もあり、「のれん」であるとも考えられ、資産調整勘定に類似しています。

また、中堅・中小企業のM&Aの実務においては、この営業権が計上される取引はほとんどなく、 基本的には「会計上の「のれん」=税務上「のれん」」として考えても問題はないケースがほとんど かと思います。

税務の「のれん」が発生するM&A

株式譲渡によるM&Aでは税務上の「のれん」は生じない

中堅・中小企業のM&Aにおいて最も採用されることが多いスキームは株式譲渡ですが、 株式譲渡では税務上の「のれん」生じることはありません 。

譲受企業が純資産以上(又は純資産以下)の対価を支払っても、株式譲渡の場合はその全額が子会社株式の取得価額として資産計上されるためです。

税務上の「のれん」である資産調整勘定は、移転資産および負債の時価純資産価額と、非適格組織再編や事業譲受により交付した対価との差額として算出されると規定されています。規定では難しい表現となっておりますが、中堅・中小企業のM&Aにおいて 税務上の「のれん」が発生する主なスキームは「事業譲渡」と「非適格分社型分割+株式譲渡」 です。

その他のスキームでも税務上の「のれん」が計上されることはありますが、それらのスキームが中堅・中小企業M&Aで用いられることは実務上ほとんどありません。

事業譲渡による税務上の「のれん」

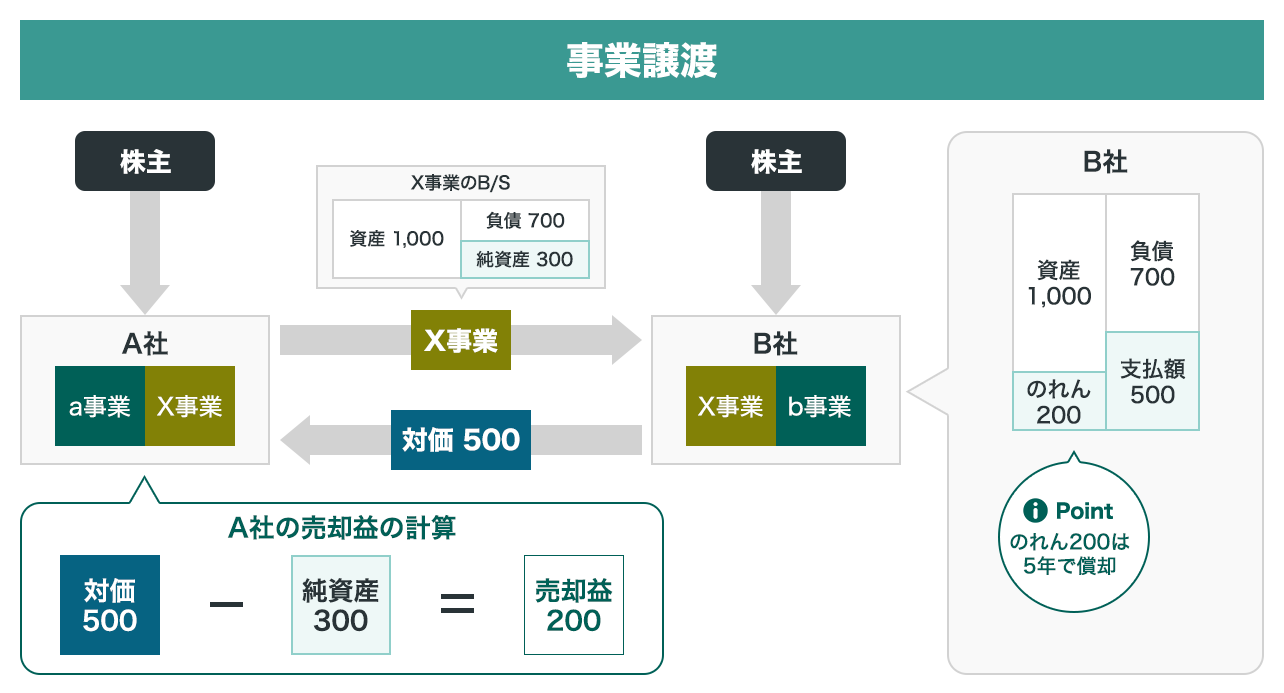

事業譲渡とは、会社(譲渡企業)が事業の全部または一部を他の会社(譲受企業)に譲渡することをいいます。

事業譲渡の場合、譲受企業が承継する資産と負債の差額(時価純資産)以上の対価を支払った場合は、その差額が税務上の「のれん」となります。また、 税務上の「のれん」は事業を譲り受けた譲受企業に直接計上される ことになります。下記の図では、譲受企業であるB社に「のれん」が計上されます。

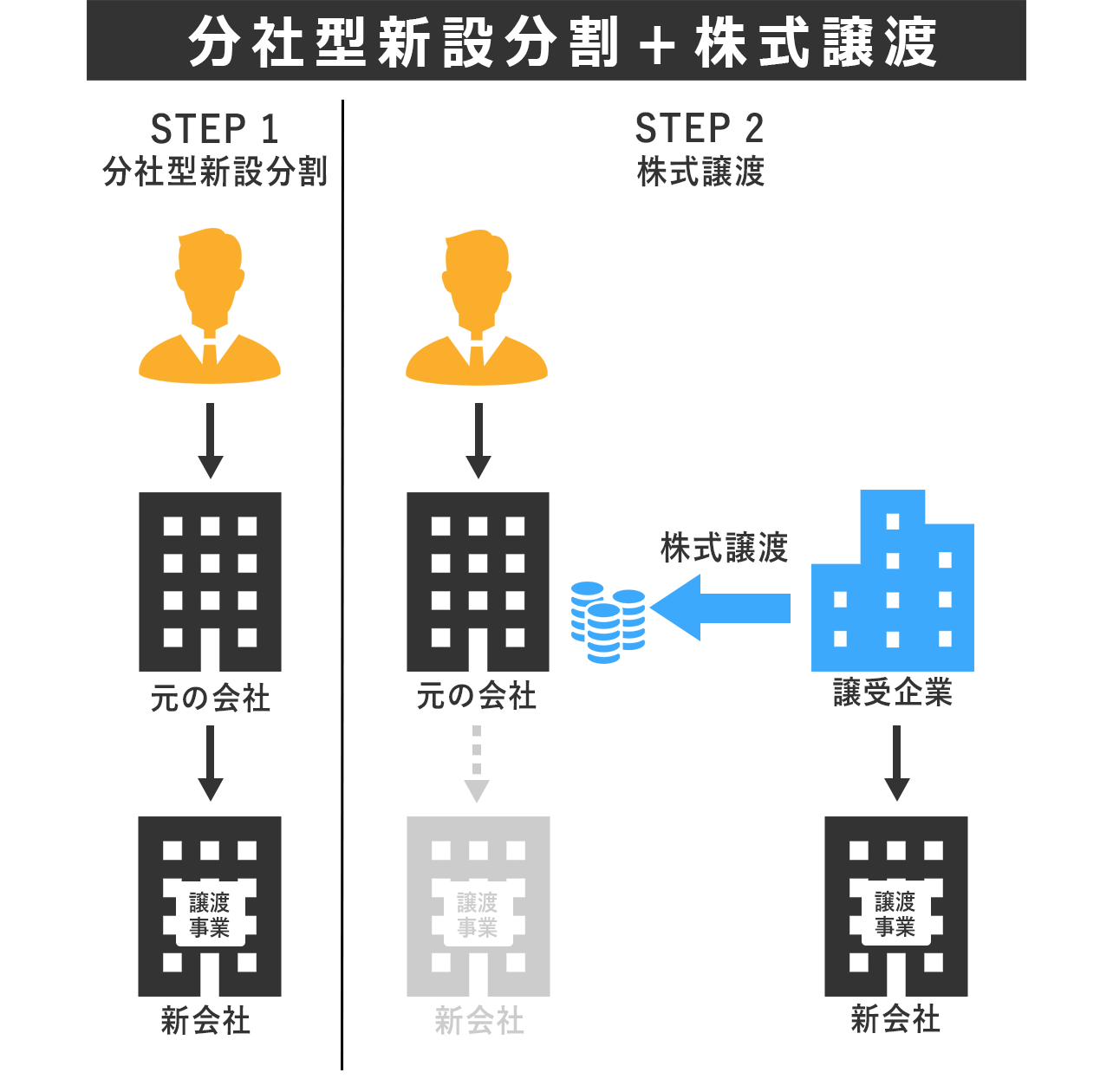

非適格分社型分割による税務上の「のれん」

非適格分社型分割は、税制非適格となるような会社分割です。この記事では、税制非適格や会社分割の類型については詳細を割愛しますが、 非適格の分社型分割を行った場合には、税務上の「のれん」が計上される ことになります。

中堅・中小企業のM&Aにおいて多く用いられるものは、会社分割で事業を新設した会社(又は既存の子会社)に事業を移した上で、その子会社株式の譲渡を行うスキームです。

税務上の「のれん」として計上される金額は、基本的に事業譲渡と変わりませんが、会社分割を行った場合は、 税務上の「のれん」は譲受企業ではなく事業を会社分割で移転した先である新会社で計上される ことになります。なお、事業を直接譲受企業に会社分割で移転する会社分割もあり、その場合は税務上の「のれん」が譲受企業に直接計上されることになります。スキームや分割の種類によって 税務上の「のれん」が計上される法人が異なる点には注意が必要です。

税務上の「のれん」の取扱い

① 税務上の「のれん」(資産調整勘定)

税務上の「のれん」(資産調整勘定)は、 原則として5年で均等償却 を行います。具体的には、資産調整勘定を60で割って当期の月数を乗じた額を償却することになります。なお、 法人税法上は強制償却 なので、任意で償却額を調整することはできません。 会計上の処理の有無に関わらず 、税金計算上の費用として損金算入されることになります。

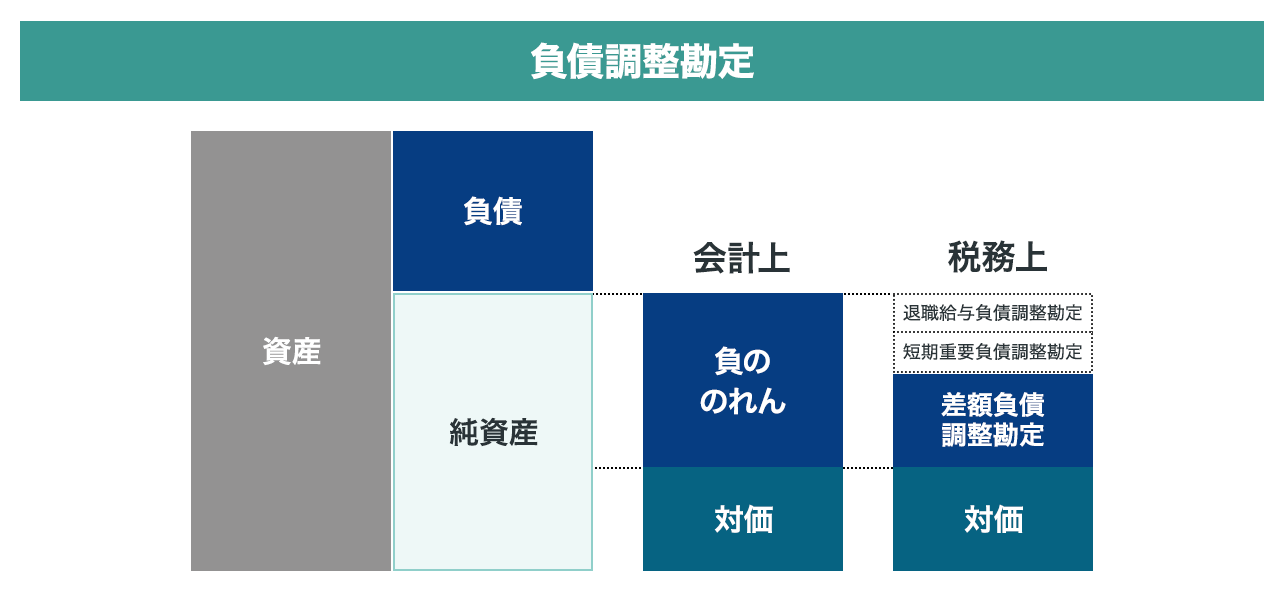

② 税務上の負の「のれん」(負債調整勘定)

税務上の負「のれん」は「退職給与負債調整勘定」、「短期重要負債調整勘定」、「差額負債調整勘定」の3つに分けられます。

| 1.退職給与債務引受額 |

|---|

| 事業承継で承継した従業員に関する「退職給与債務」を引き受けた場合の、その退職給与債務の引受額に相当する金額。 「退職給与債務」引受額の対象とされた従業者が、退職等で従業者でなくなった場合に、その従業者に係る「退職給与債務」引受額を減額し、税金計算上の収益として益金の額に算入する。 具体的には、「退職給与債務」引受額の対象者の人数で割って、1人当たりの額を算定し、これをその期の退職者等の人数を掛けた金額になる。 また、継続適用が要件となるが、従業者ごとの個別引当額の明細を保存している場合には、その個別引当額をもとに、税金計算上の収益として益金算入することもできる。 |

| 2.短期重要負債調整勘定 |

|---|

| 事業承継で承継した事業に係る、将来の債務(事業譲渡からおおむね3年以内に見込まれる債務)のうち、譲り受けた資産総額の20%と超える金額。 「短期重要負債調整勘定」の計上のもととなる損失が実際に発生した場合には、「短期重要負債調整勘定」のうち、その損失額を取り崩し、税金計算上の収益として益金に額に算入する。 しかしながら、その損失が発生する前に「短期重要負債調整勘定が生じた日から3年経過してしまった」場合や、見積額のほうが、実際の損失額よりも高かったため「3年を経過した日においても差額が残ってしまっている」場合は、もともと本勘定はこの勘定が発生した日から3年以内に発生する可能性がある金額として計上していることから、3年を経過した時点で取り崩して、益金に算入する。 |

| 3.差額負債調整勘定 |

|---|

| 会計上の負の「のれん」から「退職給与負債調整勘定」と「短期重要負債調整勘定」を控除した金額。 資産調整勘定と同様に、原則として5年で取り崩し、税金計算上の収益として益金の額に算入する。 具体的には、「差額負債調整勘定」を60で割って当期の月数を乗じた金額を取り崩す。 なお、 法人税法上は強制的に取り崩す必要がある ので、任意で取り崩し額を調整することはできない。 会計上の処理の有無に関わらず 、5年間で均等に益金の額に算入することになる。 |

「退職給与負債調整勘定」、「短期重要負債調整勘定」、「差額負債調整勘定」の関係を図にまとめると以下のようになります。

続いて譲渡企業(売り手)と譲受企業(買い手)それぞれにとっての「のれん」のポイントを解説していきたいと思います。

譲渡企業(売り手)における「のれん」のポイント

税務上の「のれん」は価格交渉の武器になる

譲渡企業は、 「のれん」を価格交渉の材料として用いる ことができます。

事業譲渡や、非適格分社型分割で計上される税務上の「のれん」は、5年間で税金計算上の費用として損金算入することになります。つまり、譲受企業グループとしては税務上の「のれん」の金額だけ節税メリットを得ることとなります。

「のれん」の節税メリットは「「のれん」を損金算入できる金額分だけ、将来税金を払わなくていい」ことを指します。将来の税金を軽減できるため、その節税メリットに相当する金額だけ、買い手側の実質負担額を抑えることができます。

場合によっては、M&A価格を上げたとしても、節税メリットを得ることができるため、譲受企業(買い手)側の実質負担額は「のれん」が計上されない場合に比べて抑えることができます。そのため、税務上の「のれん」の節税メリット分だけ、会社の価値を引き上げるための交渉材料として使うことができます。

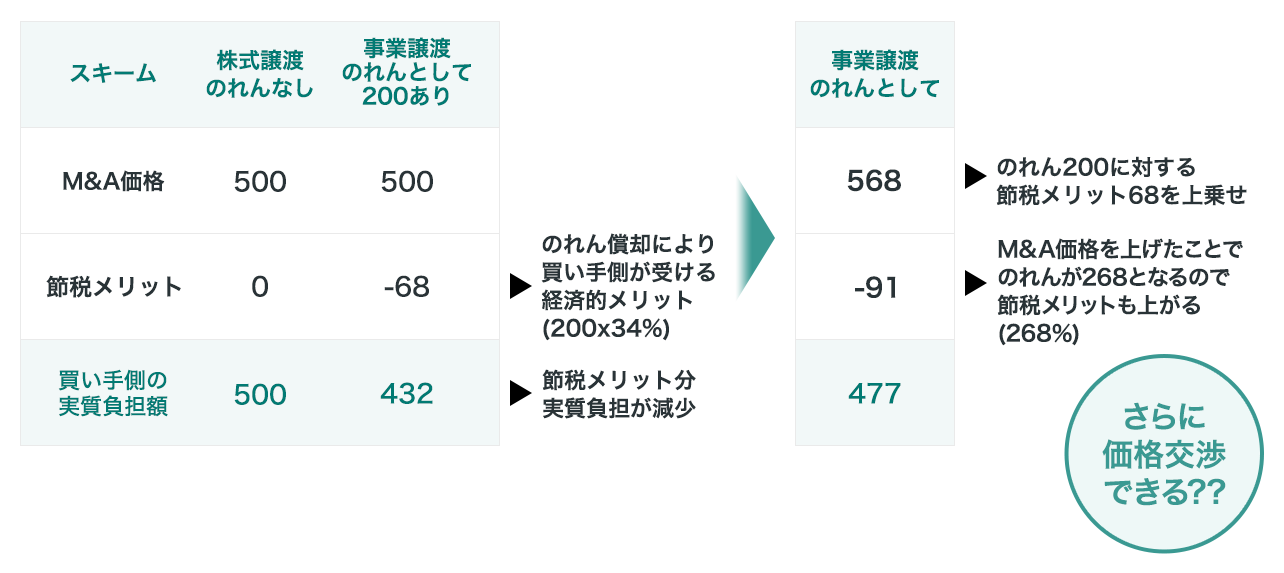

税務上の「のれん」の節税効果の価格への影響

具体的には、税務上の「のれん」として計上された金額に、中堅・中小企業の法人税等の実効税率約34%を乗じた金額が「「のれん」による節税メリット」とになります。下記の図では、「「のれん」200」に対する税率34%を乗じた68を、「のれん」による節税メリットとしています。

したがって、この節税メリットを活用し、M&A価格を68アップさせると「のれん」は268となります。

そのことにより、「のれん」の節税メリットがさらに91に増え、買い手側の実質負担額は477となります。

このようにM&A価格を上げたとしても、「のれん」が計上されない場合に比べて実質負担額を抑えることができます。

本記事で詳細な解説は割愛しますが、この節税メリットを考慮すると、M&A価格は、理論上は循環計算が無限に繰り返されることになります。

「のれん」の節税効果による価値を、どの程度M&A価格として考慮できるかは譲受企業との交渉次第となりますが、譲渡企業側がこの点をあらかじめ知っているのと、知らないのでは最終的なM&A価格に大きな影響が生じる可能性があります。

譲受企業(買い手)における「のれん」のポイント

一方、譲受企業(買い手)が注意すべきポイントとしては主に以下の3点です。

税務上の「のれん」の節税メリット

税務上の「のれん」が計上できるスキームとして、中堅・中小企業のM&Aでは「事業譲渡」と「非適格分社型分割」があります。詳しくは後述しますが、この税務上の「のれん」は、5年間で均等償却を行い、税金計算上の費用として損金算入されます。

したがって、税務上の「のれん」も、損金算入金額だけ税金を抑えることができ、税務上の「のれん」が計上できるM&Aは譲受企業にとっての節税メリットとなります。

なお、前述した通り、事業譲渡と分社型分割では税務上の「のれん」が認識される法人が異なるので注意が必要です。すなわち、事業譲渡では、その事業譲渡を直接取り込む「譲受企業」に税務上の「のれん」が計上されますが、分社型分割では事業を分割で切り出した「子会社」に税務上の「のれん」が計上されます。

税務上の「のれん」に係る消費税

① 事業譲渡における税務上の「のれん」には消費税が課税される

ここでは税務上の「のれん」に係る消費税について解説いたします。税務上の「のれん」が計上されるスキームは事業譲渡と非適格分社型分割であると述べましたが、そのうち税務上の「のれん」について消費税が課税されるものは「事業譲渡」のみです。会社分割については消費税の課税対象外取引に該当します。

② 「のれん」は消費税の課税対象

事業譲渡を行った場合、その事業譲渡の譲渡対象の資産として消費税の課税対象資産が含まれていれば消費税を考慮する必要があります。ここで譲受企業にとって注意が必要なのが、税務上の「のれん」も消費税の課税対象となる点です。

③ 投資額には消費税も考慮が必要

事業譲渡を行った場合の税務上の「のれん」については消費税が課税されます。この消費税を考慮しないままM&Aのディールを進め、消費税を考慮しなければならないことが後々発覚するとディールブレイクの原因にもなりかねません。

中堅・中小企業のM&Aでは、「のれん」が多額に計上される取引も少なくはありません。ケースによっては、数億、数十億単位での「のれん」が計上される取引もあります。消費税の税率は現在10%です。「のれん」の金額が多額となると、この「のれん」に対する消費税の金額も多額となってしまいます。

仮に「のれん」が1億円だったとして、譲受企業では「のれん」部分の投資額を1億円と見込んでいた場合でも、消費税を考慮すると「のれん」部分については1億1千万円の初期投資が必要です。譲受企業によっては、M&Aに際して金融機関からファイナンスを受ける企業もあります。

消費税の負担を失念すると初期投資が想定より高くなってしまい、最悪の場合はM&Aを実行できなくなってしまうケースもあります。

連結会計上の取扱い

「のれん」について、最後に譲受企業のポイントとしてあげられる点は、連結会計上の取扱いについてです。上記で述べてきた点は税務上の「のれん」についてですが、ここでは連結会計を適用している主に上場企業向けの論点です。

① 「のれん」の認識

通常、株式譲渡によるM&Aを行った場合は、その会社単体の個別財務諸表上で「のれん」は計上されません。しかし、上場企業などは利害関係者へ開示する必要があるため、連結グループの決算書を作成しなければなりません。この連結会計上においては、株式譲渡におけるM&Aだったとしても「のれん」が計上されることになります。

連結決算を組む際には、グループ各社の個別財務諸表を単体合算した後、連結仕訳を計上します。その際に、単体決算書上で計上した子会社株式(M&Aで取得した譲渡企業株式)と100%子会社となった譲渡企業の純資産科目を以下のように相殺消去します。その際に、関係会社株式である譲渡対象企業の取得価額と譲渡対象企業の純資産の差額が「のれん」又は負の「のれん」となります。

「のれん」が計上される場合

【個別財務諸表上の会計処理】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 子会社株式 | 500 | 現預金 | 500 |

【連結財務諸表上の会計処理】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 資産 | 1,000 | 負債 | 700 |

| 「のれん」 | 200 | 子会社株式 | 500 |

負の「のれん」が計上される場合

【個別財務諸表上の会計処理】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 子会社株式 | 200 | 現預金 | 200 |

【連結財務諸表上の会計処理】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 資産 | 1,000 | 負債 | 700 |

| 子会社株式 | 200 | ||

| 負の「のれん」 | 100 |

② 「のれん」の処理方法

上記①で認識された「のれん」又は負の「のれん」ですが、それぞれ連結会計上は次のように処理されることになります。

(1)「のれん」

「のれん」は、無形固定資産の部に計上されます。また、20年以内の効果の及ぶ期間で定額法による償却を行い、その「のれん」償却費は 「販売費及び一般管理費」に計上 されます。 連結決算書上の営業利益に影響 を与えますので、事前に検討しておく必要があります。

(2)負の「のれん」

負の「のれん」については、 特別利益の「負の「のれん」発生益」として一括利益計上 します。「のれん」のように一定期間にわたり利益を認識するのではない点に注意が必要です。

(3)連結会計上の「のれん」に税務メリットはない

(1)と(2)の内容は あくまで連結会計上での話 となります。そのため、よく勘違いされる方がいらっしゃいますが、 税務上の「のれん」を償却して損金算入することはできません 。繰り返しになりますが、株式譲渡によるM&Aでは税務上の「のれん」の償却による節税メリットはなく、中堅・中小企業M&Aでは事業譲渡や非適格分社型分割の場合に税務上の「のれん」による節税メリットがあります。

まずは無料相談しませんか?

✓ 相談料無料・秘密厳守、全国対応(対面/Web)で柔軟に日程調整

✓ 経験豊富な専門チームが企業価値診断や類似事例をその場でご提示可能

✓ 金融機関・士業ネットワークを活用し最適な譲渡スキームをご提案

後継者不在や成長戦略など、経営者の悩みや疑問にワンストップで回答。初回相談から秘密保持契約を結ぶため情報漏洩の心配なく、自社専用のM&Aプランをプロと共に検討できます

コストアプローチによる方法

① コストアプローチによる「のれん」

コストアプローチによる方法は、 譲渡企業の純資産価値に着目した評価手法 であり、中堅・中小企業のM&Aで最も用いられる手法です。このコストアプローチにも様々な種類の評価方法がございますが、その中でも 中堅・中小企業のM&Aで最も用いられている一般的な評価方法は「時価純資産+営業権法」 です。

この方法は、譲渡企業の時価純資産に、譲渡企業の収益力を営業権という形で加味した方法です。この 営業権の金額が「のれん」の金額 となります。コストアプローチによる営業権算定のプロセスでは、 直接に営業権の金額を算定 していくことになります。

② コストアプローチによる「のれん」の具体例

コストアプローチによる営業権の金額の算定方法には、様々なものがありますが(法令等で厳密に定められているわけではありません)、一般的には 超過収益法や年買法 などといった評価方法が採用されるケースが多いです。

営業権は超過収益力であると考えられるという判例(最高裁判例昭和51年7月13日)があり、年倍法よりも超過収益法の方が、より理論的であると考えられるため、当社案件では超過収益法を用いるケースが多いです。

超過収益法は、対象会社の正常利益(事業性のない損益や非経常的な損益を控除した譲渡企業の実態収益力)から一般的な期待利益を控除した利益を超過利益とし、その超過利益に年数(一般的には3年分)を乗じた金額が営業権となります。

年買法による営業権の評価方法は、譲渡企業に税引き後の正常利益に年数(一般的には3年分)を乗じた金額が営業権となります。一般的には税引き後利益が用いられるケースが多いですが、場合によっては譲受企業の判断で税引き前の利益やEBITDAを採用するケースもあります。

「のれん」の仕訳

税務上の「のれん」が計上されるM&Aとして「事業譲渡」と「非適格分社型分割」があるとお伝えしましたが、ここではその「のれん」の具体的な仕訳をスキーム別に確認します。

事業譲渡における仕訳

事業譲渡では、譲受企業において税務上の「のれん」が計上されます。ここでは、譲受企業と事業譲渡を行った譲渡企業の仕訳についても併せて確認します。

| 前提 |

|---|

| ・【事業譲渡対象資産】1,000(時価=簿価) ・【事業譲渡対象負債】700(時価=簿価) ・【「のれん」】200(税抜金額) ・【譲渡対価の現預金】 500 ・簡便化のため消費税は考慮しない |

事業譲渡

【譲渡企業】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 負債 | 700 | 資産 | 1,000 |

| 現預金 | 500 | 譲渡益 | 200 |

【譲受企業】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 資産 | 1,000 | 負債 | 700 |

| 「のれん」 | 200 | 現預金 | 500 |

繰り返しになりますが、税務上の「のれん」は譲受企業に計上されることになりますので、譲受企業で節税メリットを得ることができます。

非適格分社型分割の仕訳

次に、非適格の分社型分割を行った場合の仕訳を確認します。分社型分割では、M&A前に事前に譲渡企業の子会社を設立し、その子会社に譲渡対象の事業を会社分割で移転させ、税務上の「のれん」はその譲渡企業の子会社に計上されます。新設した子会社ではなく既存の子会社に事業を移転する場合もあります。具体的な仕訳は以下のようになります。

| 前提 |

|---|

| ・【分割対象資産】1,000(時価=簿価) ・【分割対象負債】700(時価=簿価) ・【「のれん」】200(税抜金額) ・【譲渡対価の現預金】 500 |

分社型分割

【譲渡企業】

①分割時

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 負債 | 700 | 資産 | 1,000 |

| 子会社株式 | 500 | 譲渡益 | 200 |

②M&A時

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 現預金 | 500 | 子会社株式 | 500 |

【譲渡企業の子会社】

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

| 資産 | 1,000 | 負債 | 700 |

| 「のれん」 | 200 | 資本金等の額 | 500 |

事業譲渡と異なる点は、税務上の「のれん」が計上されるのは、譲受企業ではなく事業を移転した子会社であるという点です。また、分社型分割の場合では、M&A時ではなく、分割時に分割による譲渡益と税務上の「のれん」が計上されます。 事業譲渡の場合とは、税務上の「のれん」が認識される会社とタイミングが異なる点には留意 が必要です。

その他「のれん」の諸論点

「のれん」の減損損失(連結会計上)とは

M&Aのニュースでよく話題に上がるものが 「「のれん」の減損損失」 です。そもそも「減損損失」とは何なのでしょうか。貸借対照表の帳簿価額について、固定資産の収益性が低下し、投資額の回収が見込めなくなった場合に、その固定資産の回収可能性を反映させるように減額しなければなりません。これを減損会計といい、「のれん」についても同様です。

期待していた「のれん」の価値を失い、投資額の回収ができない場合には、「のれん」も減損損失の処理を行い適正な価額(将来キャッシュを回収できる価額)に切り下げる必要があります 。そして、その切り下げ額は当期の損失として処理しなければなりません。

「「のれん」の減損損失」が計上される理由

この「のれん」の減損損失ですが、どのような場合に発生するのでしょうか。「のれん」の減損損失の発生要因は様々なものがありますが、主な要因としては以下の3つがあげられます。

- 高すぎるM&A価格による買収

- 経営環境の悪化

- M&A後の経営統合であるPMI(Post Merger Integration)の失敗

「のれん」の減損は、端的に言えばM&Aの失敗です。本来の価値よりも高い価格で買収してしまったことによる高値づかみや、経営環境の悪化やM&A後のPMIに失敗で、想定していたシナジーを生み出せなかった場合などに「のれん」の減損処理を行うことになります。

「のれん」の減損損失への対策

前述したように、「のれん」の減損による影響は非常に大きいものがあります。「のれん」の減損を避けるためには、M&Aの検討段階においてリスクを十分に把握しておく必要があります。そのためには、 外部の専門家の協力のもと精緻な監査であるDD(デューデリジェンス)を行い、しっかりとした戦略のもとM&Aを実行する必要があります。

それに加えて、 買収後のPMIを通じて、譲渡企業と譲受企業の統合を円滑に行うことでM&Aで得られるシナジー効果を最大限に発揮させやすくなります。これらを徹底して行うことが「のれん」の減損リスクを軽減させるために重要になります。

「負の「のれん」」とは

ここまでで説明したように、「のれん」は買収価格であるM&A価格と譲渡対象企業の時価純資産の差額です。M&A価格が譲渡対象企業の純資産を上回る場合に、「のれん」が計上されます。 負の「のれん」はその反対で、M&A価格が譲渡対象企業の時価純資産に満たない場合に計上 されます。

要するに、M&Aによって譲渡対象企業の純資産価額よりも安い価格で買収した場合に、負の「のれん」は発生することになります。

「負の「のれん」」が発生する原因

通常のM&Aでは、譲渡対象企業の時価純資産よりも高値で売買されることが多いかと思います。売り手からすれば、M&A価格が時価純資産よりも安い場合は、 事業を廃業して清算したほうが経済合理性のある選択 となります(実際は清算価値や税負担面の検討が必要ですが、ここでは割愛します)。

しかし、中堅・中小企業のM&Aは経済合理性のみで決まるものではありません。どのような場合に負の「のれん」が計上されるのでしょうか。ここでは負の「のれん」が計上される主な2つのケースを紹介します。

① 雇用の維持や取引先との継続

会社が清算してしまえば、その企業の従業員は職を失ってしまうことになります。また、得意先との取引も継続することはできません。古くから続く会社の歴史を守りたいという方も多くいらっしゃいます。

負の「のれん」が発生するような金銭的に損をするケースであってもM&Aを選択される中堅・中小企業のオーナー社長は少なくはありません。

② 決算書上に計上されないリスク

決算書は将来の損失や費用を引当金などで計上されます。しかしながら、すべてのそういった将来のリスクを計上できるわけではありません。中堅・中小企業では、下記のようなリスクを抱えている企業も少なくはありません。

・損害賠償請求

・コンプライアンス違反のリスク

このようなリスクを譲渡対象企業が抱えている場合は、時価純資産を下回る安い金額でM&A価格が決まることもあります。

おわりに

「のれん」は、中堅・中小企業M&Aにおいて非常に重要な要素です。しかし、「のれん」について、その概念や本質を理解されていない方は少なくありません。

「のれん」について詳しく理解しておくことで、譲渡企業(売り手)はM&Aの価格交渉の武器 として用いることができ、譲受企業(買い手)は、M&A後に「のれん」が決算書や税金計算に与える影響を把握することができます。多くの中堅・中小企業の経営者の方は、M&Aで失敗をしないためにも 「のれん」の知識 を身につけておいて損はないでしょう。

本記事をご覧いただいたことで、大まかにでも中堅・中小企業における「のれん」のイメージがつきましたら幸いです。実際には高い専門性・経験が要求されてくることになるため、質の高いM&A 仲介会社・アドバイザーにご相談いただくことをお勧めいたします。

まずは無料相談しませんか?

✓ 相談料無料・秘密厳守、全国対応(対面/Web)で柔軟に日程調整

✓ 経験豊富な専門チームが企業価値診断や類似事例をその場でご提示可能

✓ 金融機関・士業ネットワークを活用し最適な譲渡スキームをご提案

後継者不在や成長戦略など、経営者の悩みや疑問にワンストップで回答。初回相談から秘密保持契約を結ぶため情報漏洩の心配なく、自社専用のM&Aプランをプロと共に検討できます

著者