EBITDAとは?計算方法、平均や目安、M&Aでの活用についてわかりやすく解説

EBITDA(イービットディーエー)は、企業の収益力を示すi重要な指標の一つとして広く用いられています。本記事では、EBITDAの定義、計算方法などについて詳しく解説していきます。

この記事のポイント

- EBITDAは、M&A実務で頻繁に使用され、企業価値評価において重要な役割を果たす。

- EBITDAは、減価償却や支払利息、税金の影響を除外することで、企業の本業の収益力を比較可能にする一方、過剰な設備投資や借入金の影響を反映できないデメリットもある。

- M&AにおけるEBITDA倍率は、投資判断や企業価値算定に利用され、業種によって異なるが、全業界平均は約5.4倍(弊社の成約案件ベース)であり、特定の業種ではそれぞれの成約EBITDA倍率が示される。

⽬次

EBITDAとは?

EBITDA(イービットディーエー/イービッダー)とは、会社の収益力を示す指標の一つであり、キャッシュベースに近い本業の儲けを示す指標となります。

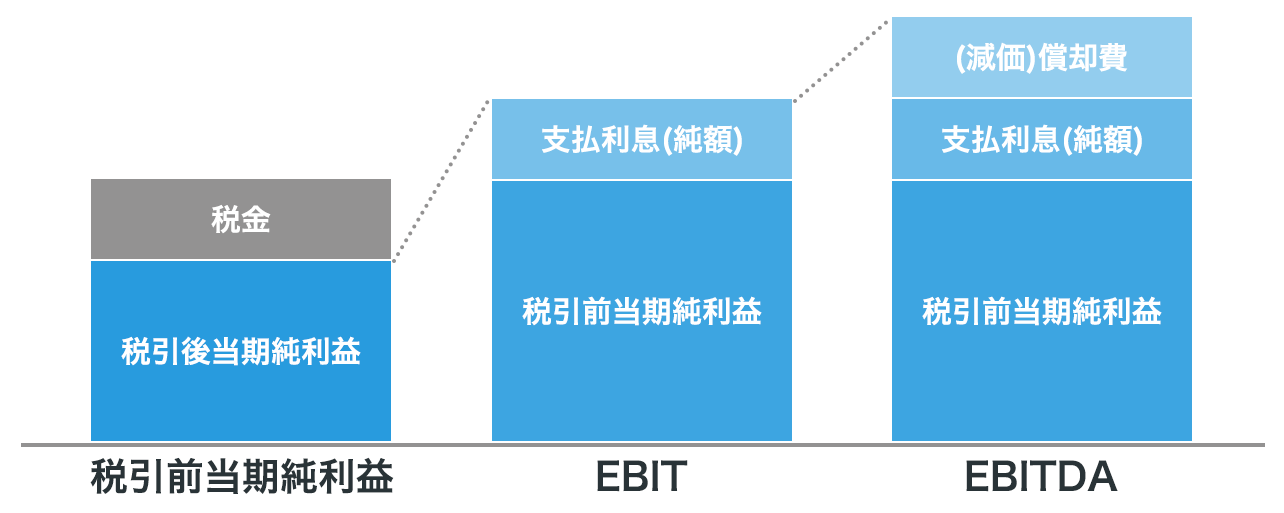

「 E arnings B efore I nterest T axes D epreciation and A mortization」の略語で、日本語では『利払前・税引前・償却前利益』と訳されます。

すなわち 会社の最終的な利益から、償却費と支払利息(純額)と税金を足し戻した利益 を指します。

「Earnings Before Interest Taxes Depreciation and Amortization」を分解すると以下となります。

| Earnings Before | (以下の3項目を)考慮する前の利益 |

| Interest Taxes | 支払利息・税金 |

| Depreciation | (建物や機械などの)有形固定資産の減価償却費 |

| Amortization | (のれんやソフトウェアなどの)無形固定資産の減価償却費 |

EBITDAの仕組み

会社経営において『EBITDA』を意識する機会は限られますが、M&A実務においてはしばしば登場します。

特に買い手側は「対象企業のEBITDAはどれくらいなのか」「EBITDAのX倍までの金額なら投資しよう」などの目線で『EBITDA』を活用します。

また、この指標は企業価値評価(バリュエーション)の際、評価手法の1つである「類似会社比準法(マルチプル法)」で用いられるものです。詳細は本記事内の「EBITDA倍率を用いた企業価値(株式価値)の算出」で解説します。

それでは『EBITDA』とは具体的にどのような性質の指標なのか見ていきましょう。

EBITDAの計算式

計算式としては、税引後当期純利益から足し戻す等いくつかの求め方がありますが、実務上は 『 営業利益+(減価)償却費 』 にて計算されることが多いです。

EBITDAの計算式は以下のとおりです。

| 『EBITDA』の計算式 |

|---|

| EBTIDA=営業利益+(減価)償却費* |

※(減価)償却費=(建物や機械などの)有形固定資産の減価償却費、(のれんやソフトウェアなどの)無形固定資産の減価償却費

EBITDAとEBITの違い

似たような指標として『EBIT(イービット)』があります。『EBIT』とは、Earnings Before Interest Taxesの略語で、『 利払前・税引前利益』と訳されます。

EBITは会社の最終的な利益から支払利息(純額)と税金を足し戻した利益 、というイメージです。

企業活動は「事業活動」と「財務活動」に大別することができますが、EBITは 本業の事業活動から生じる利益に着目した指標といえます。主に借入コストの影響を除いた利益を分析するときにこちらの指標を用います。

例えば、大規模設備投資を行った企業は、多額の借入れにより資金調達をしていることがあります。その場合、本業のビジネスではきちんと利益計上できているにも関わらず、多額の資金調達コストがかさみ、最終利益がほとんど出ないことがあります。ここで当該指標を用いれば本業の事業活動のみから生じる利益水準を分析することが可能となります。

計算式としては、税引後当期純利益から足し戻す、営業利益をそのまま用いる等いくつかの求め方があり、統一された公式が存在するわけではありません。

EBITDAとの違いは、下記の図の通り (減価)償却費を加味するかどうか という点です。

EBITDAとフリー・キャッシュ・フローの違い

ここで『フリー・キャッシュ・フロー』という用語も押さえておきましょう。

フリー・キャッシュ・フロー(FCF : Free Cash Flow)とは、企業が本業で稼ぎだすキャッシュ・フローから必要な投資額を引いたものです。債権者と株主に対して自由に分配できるキャッシュ・フローを意味します。計算式は以下の様に表すことができます。

| フリー・キャッシュ・フロー(FCF)の計算式 |

|---|

| FCF =税引後営業利益 + 非現金支出費用 - 設備投資額 ± 運転資本の増減 |

このようにFCFは、 企業が本業で稼ぎだすキャッシュ・フローから、事業に必要な設備投資額や運転資金を確保したうえで自由に処分できる金額といえます。

この点、EBITDAはキャッシュベースに近い利益ではあるものの、上記の 必要資金の手当ての概念は考慮されておらず、税金も考慮されていません 。

したがって、 EBITDA=手元に残る(分配可能な)キャッシュの利益、と誤解しないようにする 必要があります。

いずれも似通った部分はありますが、どちらが正確な指標か、いずれが優れている指標か、というものではなく、それぞれ性質の異なる収益性を示す指標である、と押さえておきましょう。

EBITDAを指標に使うメリット

前述の通りM&A実務においてはEBITDAの指標がしばしば用いられるのですが、それは当該指標を用いるメリットがあるからです。どのようなメリットがあるのでしょうか。

EBITDAを利用する代表的なメリットは、以下の通りです。重要なポイントは、 比較可能性のある業績指標 であるということ、つまり『 投資案件を全部横並びで同じ目線で比較したい』という要望に応えてくれる指標である という点です。

減価償却にまつわる問題点を除外し業績を比較できる

(減価)償却費とは、有形固定資産(償却性資産)の取得原価を、その耐用年数にわたって各事業年度に費用として配分することをいい、適正な期間損益計算を行うことを目的としています。しかしM&A実務においては以下のような問題点が存在するため、その影響を除外して考えることが必要となる局面があります。

問題点①: 会社によって会計処理・会計方針が異なる

会計基準上、会社ごとに耐用年数の見積もりや定額法・定率法といった会計処理の採用が認められています。

そのため、例えば、ある二つの会社が同一の資産を保有し、同一の会計処理(例:定額法)をとっていたとしても、耐用年数の見積もりがそれぞれ10年と15年と異なっていた場合、前者の方が当初期間における会計上の減価償却費は大きく営業利益は小さくなります。それゆえに、耐用年数を長く見積もっている会社の方を収益力が高い会社と勘違いしてしまうリスクがあります。

会計処理が定率法と定額法とで異なっていた場合でも、上記と同様の違いが生じ同様のリスクがあります。

問題点②:国によって会計基準が異なる

日本の会計基準では償却すべきとされている項目が、国際会計基準など他の国の会計基準では償却しない考え方がとられているものがあります。そのため、それぞれ異なる国のいくつかの会社が同一の資産を保有していた場合、償却が求められている国の会社のみ、減価償却費相当分、営業利益が小さくなります。結果、そのような国の会社について収益力が低いと勘違いしてしまうリスクがあります。

問題点③:設備投資に積極的な会社と消極的な会社で、業績が異なる

継続して設備投資に積極的な会社は消極的な会社に比べて、期を追うごとに減価償却費が相対的に増加し営業利益が減少します。本来、前者の会社の方が持続的な収益力が見込めるはずのところ、営業利益だけに着目すると業績が低迷している会社と勘違いしてしまうリスクがあります。

また、ある一時期に大規模な設備投資を行った会社は、減価償却費が大きくなり営業利益が減少するため、実質的な業績が悪化したと勘違いしてしまうリスクがあります。

下記図は一例ですが、営業利益だけを見るとA社が優れているように見えます。しかし、減価償却費に着目するとB社が積極的に設備投資を行っており、それが影響して営業利益が減少していることが分かります。EBITDAで比較すると、A社・B社ともに同水準であることが分かります。

| A社 | B社 | |

|---|---|---|

| 営業利益 | 60億 | 30億 |

| 減価償却費 | 40億 | 70億 |

| EBITDA | 100億 | 100億 |

支払利息の影響を除外して業績を比較できる

支払利息は会社の資金調達方法に影響される費用であり、負債が重たくなれば、あるいは負債比率が高まればそれに伴い増加する費用です。一方、『事業』の本来の収益力を計る場合には、資金の調達源泉の影響を除外して、事業活動そのものから生み出されるリターンに着目して計る必要があることから、支払利息の影響を除外して考えることが必要となる局面があります。

税率の影響を除外し業績を比較できる

税率は、年度によって、あるいは国・地域によって異なるため、収益力を年度間で比較したり、国際間で比較したりする場合にはその影響を除外して考えることが必要となる局面があります。

この点、BITDAを指標として用いれば、上記のリスクや影響を回避できるため、比較可能性を保ちつつ 会社の本業の稼ぐ力を測る指標 として用いることができるメリットがある のです。

EBITDAを用いるデメリットと留意点

使い勝手の良いEBITDAですが、指標として使う場合のデメリットや留意点もあります。代表的なものを押さえておきましょう。

投資の負担の観点

EBITDAの「減価償却費の影響を除外できる」というメリットは、裏を返せば「 過剰な設備投資の負担やM&A等により多額に計上されたのれんの損失を反映できない」というデメリットとなります。

減価償却費やのれんの償却費は『設備投資』や『企業買収のための投資』を、投資効果の及ぶ期間に渡って分割して費用計上されたものです。当該費用負担を上回るリターンを生み出せていなければ、投資は失敗ということになるのですが、 EBITDAだけで業績を測定しようとするとその失敗を認識できず、看過してしまうリスクがあるため、営業利益やEBITといった別の指標も併せて確認することに留意が必要です。

資金調達コストの観点

M&Aの際に『事業譲渡』ではなく『株式譲渡』スキームで会社を丸ごと譲り受ける場合には、対象会社が負担する支払利息についても考慮すべきところ、EBITDAはその負担感を反映できないというデメリットがあります。

たとえ対象会社の事業が儲かっていてEBITDAの数値が良くとも、多額の借入に伴う支払利息が利益の大半を占めているようでは、買収後想定していたようなリターンが得られないリスクがあるので留意が必要です。会社を丸ごと譲り受ける場合には、 事業活動そのものでどれだけ儲かるかという視点だけでなく、 資本調達コストも加味した財務活動込みのトータルでどれだけ儲かるか という視点も必要になります。

なお、『事業譲渡』や『株式譲渡』の詳細については「M&Aスキーム(手法)とは?」をご覧ください。

正常利益の観点

最後に、 EBITDAは 正常利益ベースのEBITDAで算定することが望ましい ことに留意が必要です。

『正常利益』とは、企業あるいは事業の平常時における継続的な収益力(正常収益力)に基づく利益 を指します。

例えば、多額の役員報酬や節税目的の保険料を支払っていたり、私的な費用を計上していたりすることにより、本業の利益がきちんと出ているにも関わらず、一見するとあまり利益が出ていないように見えることがあります。

逆に、役員報酬をほとんど支給していなかったり、粉飾していたりすることにより、実際は本業の利益があまり出ていないにも関わらず、たくさんの利益が出ているように見えることがあります。

M&Aを検討する上で、買い手は『対象企業の本業はきちんと儲かっているのか』をきちんと見極めることが重要 となります。

そのため、帳簿上の数値のみでEBTDAを算出するだけなく、『正常利益』をベースにしたEBITDA(正常EBITDA)を算出することが重要です。なお、正常利益の詳細については『正常利益』の算定をご覧ください。

EBITDAは高い比較可能性を備えた優れた業績測定指標ではありますが、このようなデメリットや留意点もはらんでいるため、投資判断の際は、 EBITDAだけで収益性を判断するのではなく、営業利益や経常利益、EBITやFCFなど他の業績指標と組み合わせて総合的に判断することが重要 といえます。

EBITDAの平均・目安

続いてM&AにおけるEBITDAの代表的な活用シーン、EBITDAの平均・目安について見ていきます。

回収までの時間を割り出すEBITDA倍率

M&Aにおいて、買い手は独自の投資判断基準に照らして投資すべき案件を選択することがあります。詳細については「M&Aにおける企業価値(株式価値)算定の必要性」をご参照ください。

M&AにおけるEV/EBITDA倍率は「何年間で買収した費用を回収できるか」を表す指標です。

この基準の定め方は企業あるいは経営者によって様々ですが、この倍率が低ければ低いほど割安な案件であり、短期間でコストを回収できる案件といえます。

例えば、譲渡対象企業の【EBITDAが100、企業価値(enterprise value=EV)が1000】という案件が売りに出されていた場合、

その案件のEV/EBITDA倍率(以下EBITDA倍率)は1,000÷100=10倍となります。

EBITDAはキャッシュベースに近い利益の指標であるため、おおよそで言い換えると10年で投資回収できる案件ということになります。

この時、買い手独自の投資回収基準として「EBITDA倍率8倍までの案件(=8年で投資回収できる案件)しか投資しない」と決めていたとすれば当該案件は「投資判断基準に照らして割高案件」と判断され棄却されることとなります。

一般的にEV/EBITDA倍率の平均は8~10と言われますが、後述のように業種によって水準が異なるため、同業種の企業と比較検討することが望ましいです。

M&AにおけるEBITDA倍率を用いた企業価値算出

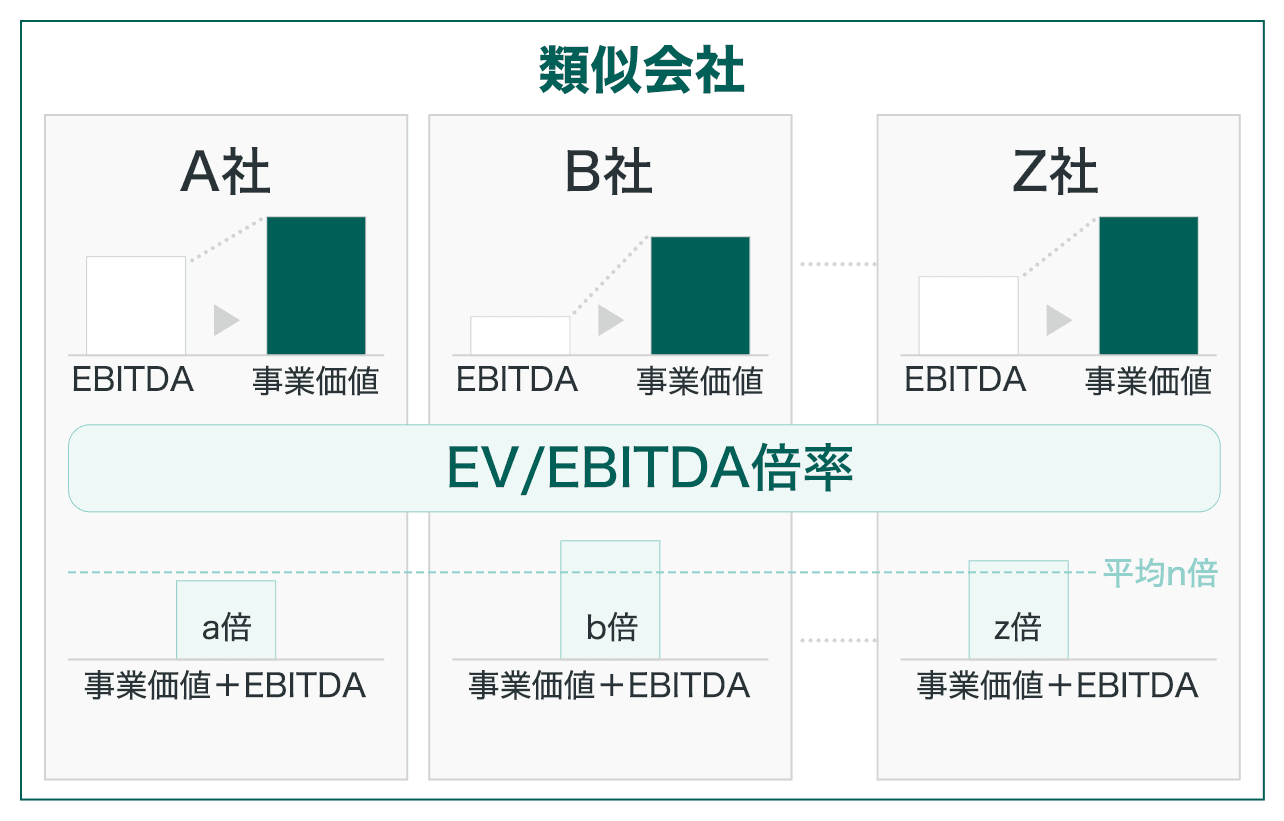

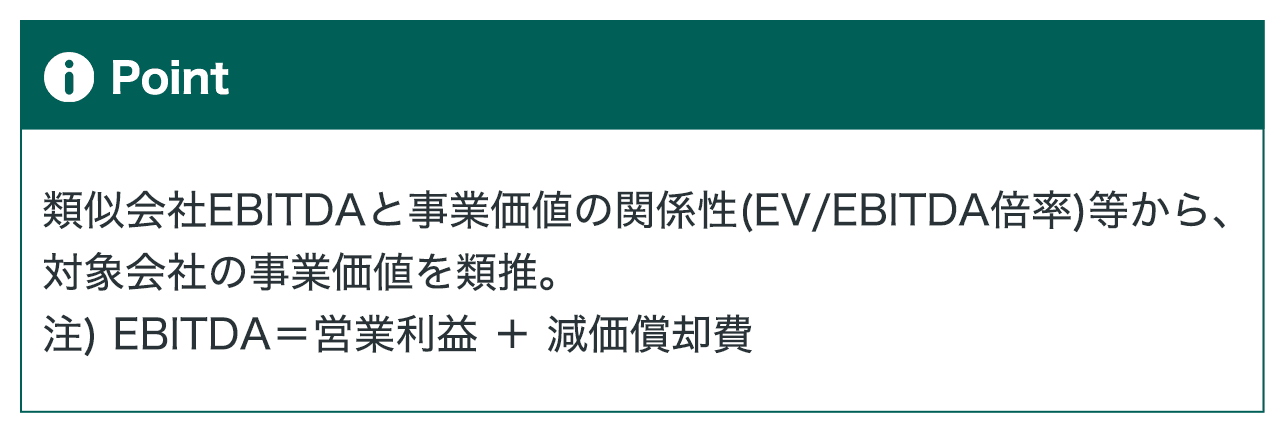

EBITDA倍率を用いて対象会社の企業価値(株式価値)を算出することができます。

本記事マーケットアプローチにおける類似会社比準法(マルチプル法)にて求めますが、ここでは概要をご紹介します。詳細は「マーケットアプローチ」をご参照ください。

EBITDA倍率を用いたマルチプル法の一般的な計算手順は以下の通りです。

①複数の類似上場企業のEVおよびEBITDAから各社のEBITDA倍率を計算し、その平均値を計算する。

②対象企業のEBITDAに類似企業平均のEBITDA倍率を乗じることで、対象企業のEVを計算する。

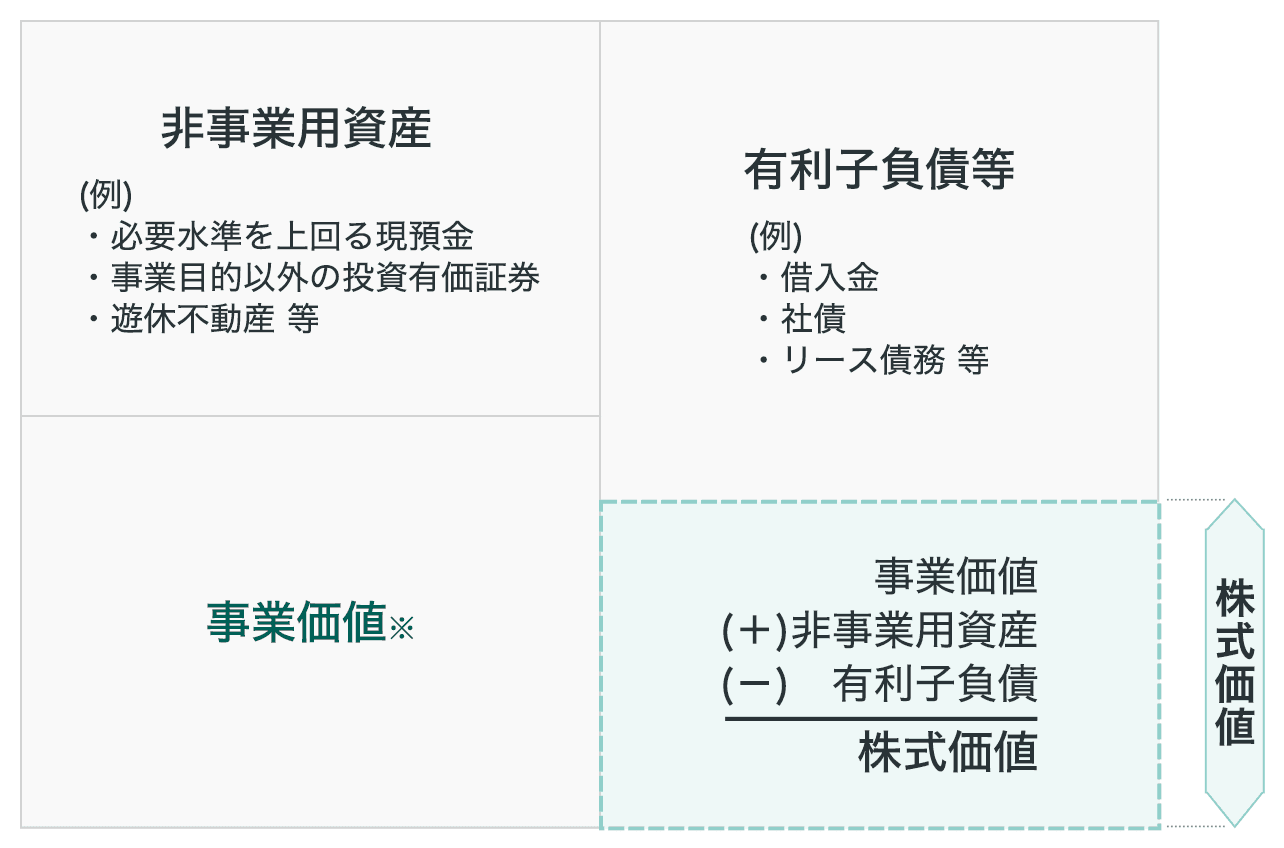

③上記②で計算された対象企業のEVに非事業用資産を加算し、有利子負債等を控除し株式価値を求める。

なお、上記『対象企業のEBITDAに類似企業平均のEBITDA倍率を乗じる』のではなく、『買い手が独自に定めた投資回収基準としてのEBITDA倍率を乗じる』ことで、 投資案件に対して許容しうる理論的株価を算出するという使い方 もできます。

業種別EBITDA倍率(中堅・中小企業M&Aの場合)

ここまではEBIDAの理論上の話を中心に解説してきましたが、実際の中堅・中小企業のM&A実務ではどれくらいのEBITDA倍率で成約されているのでしょうか。

弊社の膨大な成約案件をベースに算出した場合、 全業界平均でのEBITDA倍率は5.4倍 となっています。

以下では弊社がこれまで手掛けてきた過去の成約事例をもとに、成約件数が特に多い業種4つ(建設業、金属・プラスチック関連業、一般機械・電気機器・電子部品製造販売業、飲食業)についてご紹介します。

算定の前提は以下の通りです。

・データの母集団:2015年4月~2021年12月までの成約データのうち、実態営業利益が黒字かつ倍率が±20倍を超えるものを異常値として除外

・計算方法:成約案件の最終株価から逆算してEBITDA倍率を算出

なお、データの母集団はここからさらに異常値(EBITDAの絶対値が少額なもの等)を除外する余地がありますが、ここでは上記の範囲にとどめています。よって算定結果については大まかな傾向を掴む程度のものとして捉えてください。

成約EBITDA倍率 (建設業)

建設業における成約EBITDA倍率は 平均4.4倍 となっています。

小分類では、成約件数の多い業種で見てみると、電気工事4.0倍、戸建建設7.0倍 、建設工事・ゼネコン3.4倍、土木工事2.9倍、道路舗装工事4.9倍、一般・その他管工事3.4倍、空調工事2.7倍、という結果となっています。

ちなみに、日本M&Aセンターの建設業分類は以下のものを含めており、全32業種となります。

| 業種分類 | 業種小分類 |

|---|---|

| 設計業者(3) | 建築設計、土木設計、測量・地質調査 |

| ゼネコン(1) | 建築工事・ゼネコン |

| 土木工事(3) | 土木工事、道路舗装工事、水道管・ガス管工事 |

| プラント(2) | プラント設計、プラント関連工事 |

| 戸建(1) | 戸建建設 |

| サブコン等(16) | 鉄筋加工・工事、 鉄骨加工・工事、型枠工事、 足場工事・足場リース、地盤調査・地盤改良、電気工事、通信工事、給排水設備工事、空調工事、一般・その他管工事、 内装工事・内装リフォーム、ガラス・サッシ加工設置、 防水工事・屋根工事・外構工事、はつり・解体工事、 その他工事、建造物やエレベーターなど |

| 建築資材など販売(6) | 生コン・コンクリート2次製品、建機等レンタルリース、 仮設資材等販売・リース、住宅用木材プレカット、住宅設備卸売、 電材・金物その他建設材料卸売 |

成約EBITDA倍率(金属・プラスチック関連業)

金属・プラスチック関連業における成約EBITDA倍率は 平均5.7倍 となっています。

小分類では、成約件数の多い業種で見てみると、金属切削加工6.0倍、プレス加工5.4倍、プラスチック射出成型7.5倍、金型設計・製造6.3倍、製缶板金4.1倍、金属部品卸売・商社5.8倍という結果となっています。

なお、案件数自体少なく高倍率で成約している業種としてゴム加工があり、9.7倍となっています。

ちなみに、日本M&Aセンターの金属・プラスチック関連業分類は以下のものを含めており、全18業種となります。

| 業種分類 | 業種小分類 |

|---|---|

| 金属加工(9) | 金属切削加工、シャースリット、ダイキャスト、その他鋳造、鍛造、プレス加工、金型設計・製造、冶具製造、製缶板金 |

| プラスチック加工(3) | FRP・CFRP加工、プラスチック射出成型、その他プラスチック加工 |

| ゴム加工(1) | ー |

| その他加工(2) | 表面処理(メッキ、研磨、塗装等)、その他金属等加工 |

| 土木工事(3) | 土木工事、道路舗装工事、水道管・ガス管工事 |

| 金属製品(2) | バルブ・ポンプ、ねじ・ナット・ボルト・バネ・くぎ製造 |

| 金属部品卸売・商社(1) | ー |

成約EBITDA倍率(一般機械・電気機器・電子部品製造販売業界)

一般機械・電気機器・電子部品製造販売業界における成約EBITDA倍率は 平均5.3倍 となっています。

小分類では、成約件数の多い業種で見てみると、産業用機械製造(専用機)6.0倍、産業用機械商社6.3倍、電子部品製造・販売6.4倍、制御盤設計製造3.5倍という結果となっています。

ちなみに、日本M&Aセンターの一般機械・電気機器・電子部品製造販売業界分類は以下のものを含めており、全12業種となります。

| 業種分類 | 業種小分類 |

|---|---|

| 製造(6) | 産業用機械製造(標準機)、産業用機械製造(専用機)、 ボイラ・熱交換器、ベルトコンベアー・搬送装置、 半導体関連、電子部品製造・販売 |

| 設計 (3) | 制御盤設計製造、基板設計・実装、電子部品設計 |

| 商社 (1) | 産業用機械商社 |

| その他 (2) | 機械等修理・メンテナンス、その他機械等製造販売 |

飲食業界における成約EBITDA倍率

飲食業界における成約EBITDA倍率は 平均6.2倍 となっています。

小分類では、成約件数の多い業種で見てみると、菓子製造販売7.0倍、居酒屋・バー7.0倍、弁当・給食2.2倍、野菜加工・卸売8.1倍という結果となっています。

飲食店については、新型コロナウイルスの影響をダイレクトに受ける業種のため、過去の成約倍率を必ずしも参考にすることができない状況にある点に留意が必要です。

ちなみに、日本M&Aセンターの飲食業界分類は以下のものを含めており、全30業種となります。

| 業種分類 | 業種小分類 |

|---|---|

| 飲食店(11) | カフェ、パン製造販売、洋食レストラン、ラーメン店、 寿司・日本料理店、居酒屋・バー、中華料理店、焼肉・ステーキ、 その他飲食店(自社ブランド)、フランチャイジー、そば・うどん |

| 食品製造(12) | 菓子製造販売、弁当・給食、酒造・ワイナリー、豆腐・こんにゃく、 その他調味料・添加物、製麺、茶・コーヒー・ジュース、 水・氷、漬物・惣菜、冷凍食品・レトルト・非常食、味噌・醤油、その他食品加工 |

| 食品卸(7) | 酒類卸売、畜産加工・卸売、野菜加工・卸売、 その他食料品商社、水産加工・卸売、米卸売、食料品の輸出 |

EBITDAを改善するには

企業の収益性、企業価値の向上を目的にEBITDAを改善するには、基本的には本業の収益力を高めることが前提となります。

売上や営業利益を増やす

売上や営業利益を増やすことができればEBITDAの数値が高まり、EV/EBITDA倍率が低くなります。

売上を増やす方法としては、新規顧客の獲得や既存顧客のリピート率を高めるなどマーケティング戦略の強化、商品やサービスの品質向上、価格の見直しなどが挙げられます。

原価や経費を削減する

原価や経費削減も、EV/EBITDA倍率の改善につながります。

具体的には仕入れの見直し、事業を効率化して人件費を減らす、水道光熱費などの経費を減らすなどの方法が挙げられます。

EBITADAを動画で解説

当社M&Aコンサルタントによる解説動画も合わせてご覧ください。

おわりに

『EBITDA』は会社の収益力を示す指標の一つであり、償却費の会計処理の影響、資本構成の影響、税率の影響を除外したキャッシュベースに近い本業の儲けを示す指標です。

『投資案件を全部横並びで同じ目線で比較したい』という要望に応えてくれる便利な指標であるものの、デメリットや留意点もあるため、EBITDAのみで収益性を判断するのではなく、営業利益や経常利益、EBITやFCFなど他の業績指標と組み合わせて総合的に判断することが重要といえます。

なお上場企業が行う大型M&A案件では、世界的にM&A競争が過熱しており「高値でないと買えない」とう背景から、対象企業を非常に高値で譲り受けることがあります。

世界全体でみると大型案件ではEBITDA倍率は少なくとも10倍以上となっており、例えば2016年に実施されたソフトバンクグループによる英半導体設計大手アーム・ホールディングの買収に至っては、EBITDA倍率が55倍超と非常に高いコストを払っています。一方、中堅・中小企業は上場企業等の大企業に比べて経営上の不確実性が高く、近年の技術革新やグローバリゼーションに伴う製品・サービスの短命化や低価格化を考慮し、中堅・中小企業のM&Aでは投資を早期に投資回収すべく、EBITDA倍率は高くても10倍以下にとどまるケースが大半を占めます。

ただし、その時々の経済情勢や景気動向によって需給バランスが大きく変わるため、最新のトレンドについては随時信頼のおけるM&Aアドバイザーに確認するのがよいでしょう。

日本M&Aセンターグループでは、累計10,000件超という圧倒的な成約件数をもとに、国内最大級のデータベースを有しており、それらを用いてM&Aのトレンドを常に分析しています。

著者