M&Aのスキームの種類とは?それぞれの特徴やメリット、選び方を解説

M&Aは、企業の成長戦略や事業承継の手段として広く活用されています。M&Aは、事業承継や経営資源の補完、新規市場への参入など、さまざまな目的で実施され、その目的や状況に応じて選択すべきスキーム(手法)は異なります。

本記事では、代表的なM&Aスキームである株式譲渡や会社分割、事業譲渡、株式交換のほか、第三者割当増資、合併について解説します。

この記事のポイント

- M&Aは、その目的に応じて、株式譲渡・事業譲渡・会社分割など最適なスキームを選ぶことが重要。

- 各スキームにはそれぞれメリット・デメリットがあり、潜在的リスクや税務などへの配慮が欠かせない。

- 売り手企業と買い手企業、双方ともに専門家の支援を得ることが、スキーム選定の成功のカギとなる。

⽬次

M&Aとは、合併や買収による企業同士の統合のこと

M&Aとは、「Mergers and Acquisitions(合併と買収)」の略で、2社が1社に統合されたり、一方が他方を買収したりすることを意味します。

「株式譲渡」「事業譲渡」といった企業買収にとどまらず、合併や会社分割といった文脈でも使われる言葉です。

M&Aの目的は多岐にわたります。中小企業の後継者不足を背景とした事業承継や、成長を目指す企業が外部の資源を活用するレバレッジ戦略など、さまざまな背景のもとに行われています。

そのため、M&Aを検討する際にはまず、どのような経営課題を解決したいのかを明確にすることが重要です。

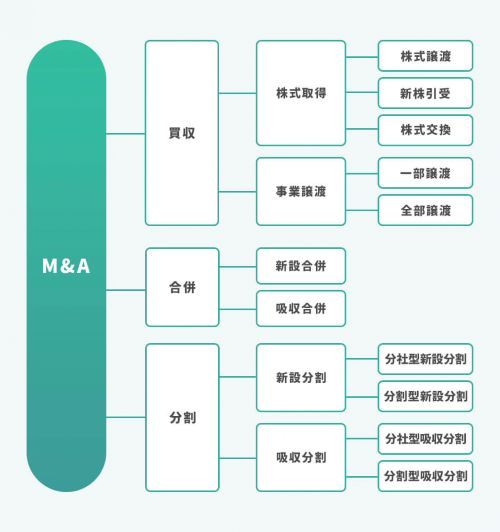

また、M&Aは下記のようなスキームに大別できます。

代表的なスキームは、買収に該当する「株式譲渡」「事業譲渡」「株式交換・株式移転」「第三者割当増資」、そして「会社分割」と「合併」の6つに大別でき、「会社分割」と「合併」はさらに2種類に分けられます。

M&Aスキームは、それぞれのメリットとデメリットを理解し、M&Aの目的や組織体制によって何が適切かを検討することが大切です。

次項からは、それぞれのスキームのメリットとデメリットについて解説します。

【買収】株式譲渡

株式譲渡とは、企業の株主が保有する株式を第三者に売却することで、企業の経営権を移転させるスキームです。議決権のある株式の過半数を保持していれば、買収側は実質的に経営のコントロールが可能になります。

このスキームは、企業の法人格や契約関係を維持したまま経営権を移転できる点で、シンプルかつ一般的なM&Aの手法として知られています。

株式譲渡のメリット

株式譲渡のメリットは、手続きの簡便さとスピードです。企業の法人格も契約関係も維持されるため、行政機関からの許認可や取引契約を新たに結び直す必要がありません。また、経営権の移転が株式の売買によって完了するため、M&Aに伴う法的手続きや登記の手間が少ないのも特徴です。

買い手企業としては、希望の出資比率に応じた柔軟な資本参加が可能であり、段階的な買収や経営統合を進める上でも有効といえます。売り手側にとっても法人格を維持したまま譲渡できるため、従業員や取引先との関係性を維持しやすい点もメリットです。

株式譲渡のデメリット

株主全員の同意を得る必要がある点は、売り手側・買い手側双方に共通する株式譲渡のデメリットです。株主が分散している場合、株式を100%取得することは困難といえます。また、不採算事業や簿外債務、偶発債務といったリスクも注意しなければなりません。

売り手側は、企業内に不採算事業があれば、その分だけマイナス評価につながる可能性が高まります。買い手側は、簿外債務を引き継ぐデメリットを防ぐ意味でも、法務・財務・労務・税務などあらゆる面からの徹底的なデューデリジェンス(DD)が欠かせません。

【買収】事業譲渡

事業譲渡とは、企業が営む事業のうち、特定の部門や事業単位をほかの企業へ売却・譲渡するスキームです。譲渡対象は事業単位であり、資産・負債・契約・従業員などを個別に選別して移転できる柔軟性があります。そのため、企業再編や不採算事業の切り離しといった場面で多く活用されています。

事業譲渡のメリット

事業譲渡の大きなメリットは、譲渡対象を自由に選別できる点です。売り手企業は譲渡対象を事業単位で切り出すことが可能であり、不要となっている資産や負債、契約などを自社から除外して残したい事業のみで経営を継続できます。

買い手企業にとっても必要な事業だけをピンポイントで取得できるため、効率的な資源投入が可能です。特に、新たな事業分野に参入したい場合や、既存のリソースを補完する場合での投資額を抑えることができます。

事業譲渡のデメリット

事業譲渡は手続きが複雑な点が、売り手側にとってデメリットとなります。例えば、各契約書の名義変更や従業員の再雇用契約、取引先の同意取得など、ステークホルダーへの対応は煩雑かつ時間を要します。手続き完了に時間を要する点は、買い手側にとってもデメリットとなるでしょう。

さらに、事業譲渡によって売却益が発生した場合、売り手側にはその利益に対して課税され、買い手側も、事業譲渡の対象資産の取得に対して消費税が課せられます。収益性の高い事業を譲渡する際は、税務上の負担が大きくなる点にも注意が必要です。

【買収】株式交換・株式移転

株式移転とは、自社の発行済み株式の全てを新設の企業に取得させるスキームです。経営効率化のために企業グループを再編するなど、組織再編を迅速化したいときに活用されます。

株式交換は、既存の企業間で株式を交換することにより、子会社化を進める手法です。親会社となる企業が他社の全株式を取得することで、完全子会社化を図ることが可能となります。

株式移転は、複数の企業が共同で新たな持株会社を設立し、その持株会社に株式を移すことで、親子関係を形成します。

株式交換・株式移転のメリット

株式交換・株式移転による売り手側の大きなメリットは、譲渡企業の株主が買い手側である譲受企業の株式を取得できる点です。譲受企業が上場企業であれば、交付された株式を任意のタイミングで換金することもでき、キャピタルゲインを獲得できる可能性もあるでしょう。

買い手にとっての株式交換・株式移転のメリットは、現金を使わずに企業間の資本関係を構築できる点にあります。資金繰りに余裕のない企業でも、株式を活用することでグループ再編や統合を実現できるため、資金効率が高い手法といえます。

株式交換・株式移転のデメリット

株式交換・株式移転における売り手・買い手企業共通のデメリットは、株主総会での特別決議が必要になる点です。双方の企業の株主の数が多い場合、費用も時間もかかることを想定しなければなりません。

また、非上場企業の場合、株式の価値評価が難しく、公平な算定基準を設けることが必要です。

なお、株主総会の特別決議において、株式交換が承認された場合、売り手側の株主は譲渡企業の株式を持ち続けることはできません。さらに、譲受企業の株価変動リスクもあります。

株式交換によるM&Aは包括承継のため、買い手企業は不要な資産や負債を引き継ぐリスクをはらんでいる、という点もデメリットです。

【買収】第三者割当増資

第三者割当増資とは、企業が新たに発行する株式を特定の第三者に引き受けてもらい、資本を増強するスキームです。通常は特定の買い手企業に対して株式を割り当てる形で行われ、TOB(株式公開買い付け)のような公開買い付けの手続きを経ることなく、スピーディーに資本参加を実現できます。

このスキームは、資金調達手段であると同時に、戦略的パートナーとの資本提携や業務提携を目的とするケースも多く見られます。また、企業の経営権を段階的に移行したい場合にも活用されるスキームです。

第三者割当増資のメリット

第三者割当増資の大きなメリットは、手続きの簡便さと迅速性にあります。ほかのM&Aスキームと比べて比較的短期間で実行可能であり、スピーディーに資本提携が実現します。

売り手企業にとっては返済義務を負わずに資金調達できる点も大きなメリットです。

なお、第三者割当増資は借入とは異なり、自己資本が増加することで財務基盤の強化につながるため、信用力の向上や成長投資にも寄与します。

さらに、戦略的パートナーとして買い手企業が出資することで、相互にシナジー効果を発揮しやすい点も特徴です。

第三者割当増資のデメリット

第三者割当増資の大きなデメリットは、既存株主の持株比率が希薄化することによって、株主価値が損なわれる可能性をはらんでいる点です。

特に上場企業の場合は、株主の理解を得られなければ株価下落や反発を招くこともあるでしょう。

また、買い手企業は資本参加することで一定の経営関与が可能になりますが、全株式を取得できるわけではないため、完全な経営権の掌握はできません。

加えて、買い手側は株式の取得にあたって多額の資金の投入が必要なものの、短期的にリターンを得られる保証はないため、十分な事前分析とリスク評価が必要不可欠です。

会社分割(新設分割・吸収分割)

会社分割とは、企業の一部事業や機能を切り出し、ほかの企業に承継させるスキームです。分割の方法には、「新設分割」と「吸収分割」の2つがあります。

新設分割は、既存の企業から事業を分離し、新たに設立する企業に承継させる方法です。ゼロから独立した企業を立ち上げつつ、事業の選別や再編が可能になります。

吸収分割は、既存の別企業に対して対象事業を承継させる方式で、グループ内再編や他社への事業譲渡に活用されます。

どちらも、契約・資産・債務などを一括して移転できる点が特徴です。

会社分割(新設分割・吸収分割)のメリット

会社分割のメリットは目的に応じた柔軟な事業承継が行えることです。企業すべてを譲渡するほかの手法と異なり、M&Aによる影響を最小限に抑えられるでしょう。

また、対象事業に付随する契約や資産、従業員などを原則として一括で移転できるため、個別契約の再締結や許認可の取り直しといった煩雑な手続きが不要です。

新設分割では、新たな企業をゼロから構築することで、グループ企業としたり、将来的なIPO(新規株式公開)を見据えた展開がしやすくなったりします。

吸収分割においては、グループ内外の既存企業に事業を移管できるため、持株会社体制の構築や他企業との提携をスムーズに進めることが可能です。

会社分割(新設分割・吸収分割)のデメリット

会社分割のデメリットは大きく2つあります。分割の対象範囲が明確でない場合は、資産や負債のトラブルが生じやすくなります。また、人的リソースの承継に関するトラブルも発生しやすく、従業員の配属変更や労働条件の変更に対しては慎重な対応が必要です。

なお、買い手側は意図しない債務や契約を自動的に承継してしまうリスクもあります。そのため、早い段階での法務・財務・労務などの各分野の専門家の関与が不可欠です。

さらに、会社分割は登記・契約・社内稟議などの手続きが多岐にわたるため、実行までに時間とコストがかかります。

合併(吸収合併・新設合併)

合併とは、複数の企業を一つの企業に統合するスキームです。合併には「吸収合併」と「新設合併」の2種類があります。

吸収合併は、一方の企業が存続企業となり、もう一方の企業が解散し、その資産・負債・契約関係などをすべて存続企業が包括的に引き継ぎます。

一方の新設合併は、複数の企業が解散し、まったく新しい企業が設立・統合されるスキームです。対等な立場での統合を実現したい場合や、経営方針をリセットして新たな事業モデルに移行したい場面で採用されます。

吸収合併のメリット

吸収合併の大きなメリットは、既存の企業がそのまま存続するため、事業の継続性がすみやかに確保される点です。統合後も企業の法人格や契約関係が引き継がれ、許認可や契約の再締結が不要となるケースは多いでしょう。

また、管理部門の統合によるコスト削減、重複事業の整理による効率化、新たな販路や技術の獲得によるシナジー効果も期待できます。

なお、吸収合併において存続企業は消滅企業の株式を対価として利用できます。存続企業は大規模な資金調達をせずに実質的に買収を行える点はメリットです。

吸収合併のデメリット

吸収合併のデメリットは、組織文化の衝突や従業員の反発といったリスクが伴う点です。

また、合併の効力発生日当日から、さまざまな事業部門が同じ企業のもとで稼働し始めるため、PMI(Post Merger Integration)を入念に行う必要があります。

さらに、株式を対価にする場合、存続企業の株主の持株比率は下がるため、割高な合併比率で合併を実施した場合は、既存株主に影響を及ぼす点にも留意が必要です。

新設合併のメリット

新設合併は、複数の企業が対等な立場で統合できる点が大きなメリットです。どちらか一方が吸収する形ではなく、両社が解散して新たな企業を設立するため、経営統合における上下関係を避けたいケースに適しています。

また、新たな企業として経理や総務のような業務を一つにまとめることで業務の効率化も可能となるでしょう。

新設合併のデメリット

新設合併は、実行までの時間とコストがかかる点がデメリットです。両社を解散し、新たな企業を設立するためには、登記や契約の締結、社内外の合意形成など、多くの準備が必要となります。

また、両社の従業員、システム、業務フローをすべて再構築する必要があり、PMIが複雑化する傾向にあります。

許認可の取得や取引先との契約再締結が必要になる場合もあり、事業の継続性に影響を与えるリスクもゼロではありません。

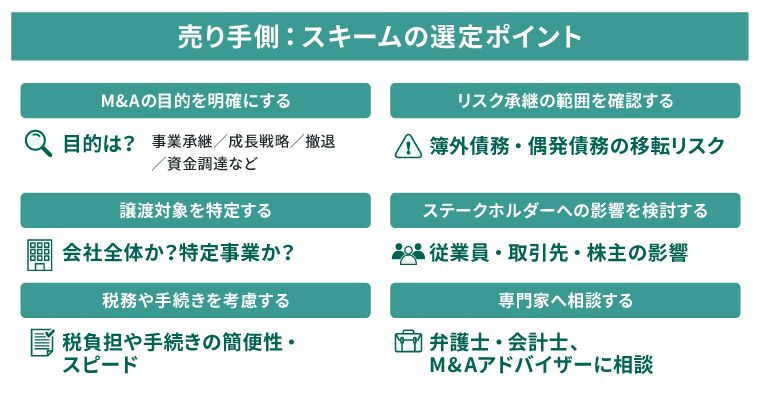

売り手側がスキームの種類を選ぶ際のポイント

M&Aを検討する際、売り手企業には、譲渡後の経営や従業員の処遇、税務といったさまざまな面で重要な判断が求められます。どのスキームを選ぶかによって、承継される資産や債務の範囲、手続きの煩雑さ、税負担、そして取引先や株主への影響などが大きく異なるためです。

ここでは、売り手側が検討すべきスキームの選定ポイントについて解説します。

M&Aの目的を明確にする

まず売り手が最初に行うのは、M&Aの目的を明確にすることです。例えば、事業承継を目的とする場合と、資本提携や成長戦略を目的とする場合では、適したスキームが異なります。

自社が得をするスキームを選ぶという発想ではなく、M&Aの目的を達成しやすいスキームを選んでいきましょう。

譲渡対象を特定する

譲渡対象を特定する際も、企業全体を譲渡するのか、あるいは一部事業だけを切り離すのかで、株式譲渡や事業譲渡、会社分割など適切な手法は異なります。

株式譲渡であれば、法人格をそのまま買い手が引き継ぐため、許認可や契約関係の再構築が不要であり、比較的手続きが簡便です。

税務や手続きを考慮する

税務や手続きを考慮することも選定において重要となります。売り手がスキームを選定する際には、税務の優位性や手続きの簡便性が大きな判断軸となるでしょう。例えば、個人が株式譲渡を行った場合は、株式譲渡所得に対して20.315%の税金が課されます。一方、事業譲渡では譲渡益に対して約34%の法人税等が課税され、税負担の差が生じます。

手続きに目を向けると、株式譲渡や第三者割当増資のようにシンプルなスキームは短期間での実行に向いていますが、会社分割や合併のような複雑なスキームでは、より綿密な準備が必要です。

リスクの承継の範囲を確認する

リスクの承継の範囲を確認することもスキーム選定時の重要な視点です。株式譲渡の場合であれば、簿外債務や偶発債務も含めてすべて引き継がれるリスクがあるため、売り手には適切な開示や表明保証が求められます。

ステークホルダーへの影響を検討する

スキームを選ぶ際は、ステークホルダーへの影響を検討することも不可欠です。売り手が従業員の雇用継続を重視する場合は、買い手の企業文化や労務環境にも目を向ける必要があります。

また、既存の取引先との関係を継続するか否かも加味して適したスキームを選んでいきましょう。

専門家へ相談する

M&Aは税務や法的手続きなどへの専門知識が必要なため、スキームを選定する際は専門家へ相談することも重要です。どのスキームを選ぶべきかの判断を経営陣のみで行うことは困難なため、専門家へはなるべく早い段階で相談してください。

また、経営者自身の想いや従業員・株主などのステークホルダーの意向を適切に反映させる上でも、専門家の助言は重要な役割を果たします。M&Aは形式的な手続きだけでなく、人と人との信頼形成が不可欠であり、その橋渡し役としても専門家は大いに貢献してくれるでしょう。

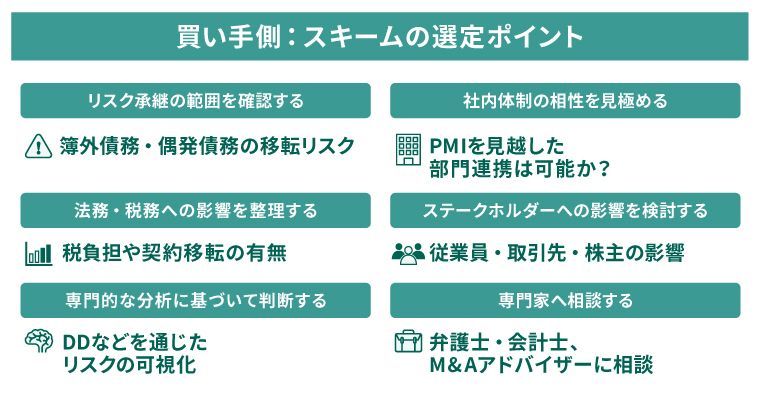

買い手側がスキームの種類を選ぶ際のポイント

買い手企業がM&Aスキームを選定する際には、どのような点を重視するべきなのでしょうか。ここでは、買い手側の視点から見たスキームの選定ポイントについて解説します。

リスクの承継の範囲を確認する

買い手側がまず注視すべきは、リスクの承継の範囲を確認することです。例えば、株式譲渡では企業の資産だけでなく、負債・未払い債務・係争リスクなども含めて包括的に引き継がれます。

一方で、事業譲渡や会社分割であれば、必要な事業資産のみを選別して取得でき、不要な債務や不安要素を避けることが可能です。

法務・税務への影響を整理する

買い手企業は法務・税務への影響を整理することも必要です。株式譲渡では取得企業の繰り越し欠損金を活用できる場合がありますが、事業譲渡ではそれを引き継げないため、取得後の利益計画にも影響を及ぼします。

専門的な分析に基づいて判断する

承継時のリスクを可視化するには、専門的な分析に基づいて判断することができるデューデリジェンスを徹底して行います。「簿外債務」のような見えにくいリスクをどこまで承継するのかなど、事前のデューデリジェンスによって見えてきたリスクを評価した上で、スキームを選びましょう。

社内体制の相性を見極める

買い手企業は、売り手企業の社内体制の相性を見極めることも重要です。PMIは管理体制や人事制度の違いが障害となることは多いため、M&A後のオペレーションを見据えた選定をしていきましょう。スキーム選定の段階からPMIは意識し、買収後の部門連携を着実に進めておくことが大切です。

ステークホルダーへの影響を検討する

PMIを進める際には、従業員・株主・取引先といったステークホルダーへの影響を検討することも優先事項の一つです。自社の企業文化に対して、売り手企業の文化や労務環境が大きく異なる場合、合併後に現場が混乱することも予想され、株価にも影響を与える可能性があります。

自社のステークホルダーへの影響を最小限に抑えられるか否かもスキーム選定の重要なポイントです。

専門家へ相談する

買い手企業にとっても専門家への相談は不可欠です。法務・税務・労務・財務といった観点からのリスク分析を専門家へ相談することで、より正確で安心な意思決定が可能となります。買収を検討する際は、弁護士、会計士、M&Aアドバイザーなどへ早い段階で相談をしておきましょう。

M&Aスキームは種類を正しく理解し、自社に合った手法を選ぼう

M&Aは単なる企業の売買ではなく、経営戦略の一環として企業価値の向上や持続的成長を実現するための重要な手段です。そのためには、自社の目的や状況に適したスキームを選ぶことが重要となります。

よくある質問(FAQ)

M&Aとは何を指しますか?

M&Aとは「Mergers and Acquisitions」の略で、「合併と買収」を意味します。2社以上の企業が統合したり、一方が他方を買収したりすることで、企業規模の拡大や経営資源の補完、事業承継などを目的として行われます。日本においても中小企業を中心に事業承継型M&Aの件数が増加しています。

詳しくは「M&Aとは、合併や買収による企業同士の統合のこと」をご確認ください。

M&Aにはどのような種類がありますか?

M&Aには株式譲渡、会社分割(新設分割・吸収分割)、事業譲渡、株式交換・株式移転、第三者割当増資、合併(吸収合併・新設合併)に大きく分類できます。それぞれ、法的手続きや税務の扱い、関係者への影響が異なるため、自社の状況や目的に応じた適切な選択が求められます。

詳しくは「M&Aとは、合併や買収による企業同士の統合のこと」をご確認ください。

M&Aのスキームを選ぶにはどのようなポイントを見ればいいですか?

売り手企業がスキームを選定する際は、「M&Aの目的を明確にする」「譲渡対象を特定する」「税務や手続きを考慮する」「リスクの承継の範囲を確認する」「ステークホルダーへの影響を検討する」「専門家へ相談する」といったポイントが挙げられます。

買い手企業がスキームを選定する際は、「リスクの承継の範囲を確認する」「法務・税務への影響を整理する」「専門的な分析に基づいて判断する」「社内体制の相性を見極める」「ステークホルダーへの影響を検討する」「専門家へ相談する」といったポイントを押さえておきましょう。

詳しくは「売り手側がスキームの種類を選ぶ際のポイント」と「買い手側がスキームの種類を選ぶ際のポイント」をご確認ください。

著者