株式交換とは?メリット・デメリット事例をわかりやすく解説

株式交換は、買収手法の一つで、企業同士のシナジー効果を最大化し、資本構成を柔軟に調整する手段として注目されています。本記事では、株式交換の仕組みやメリット・デメリット、実際の事例を通じて、この手法が企業戦略にどのように寄与するのかを詳しく探っていきます。

⽬次

株式交換とは?

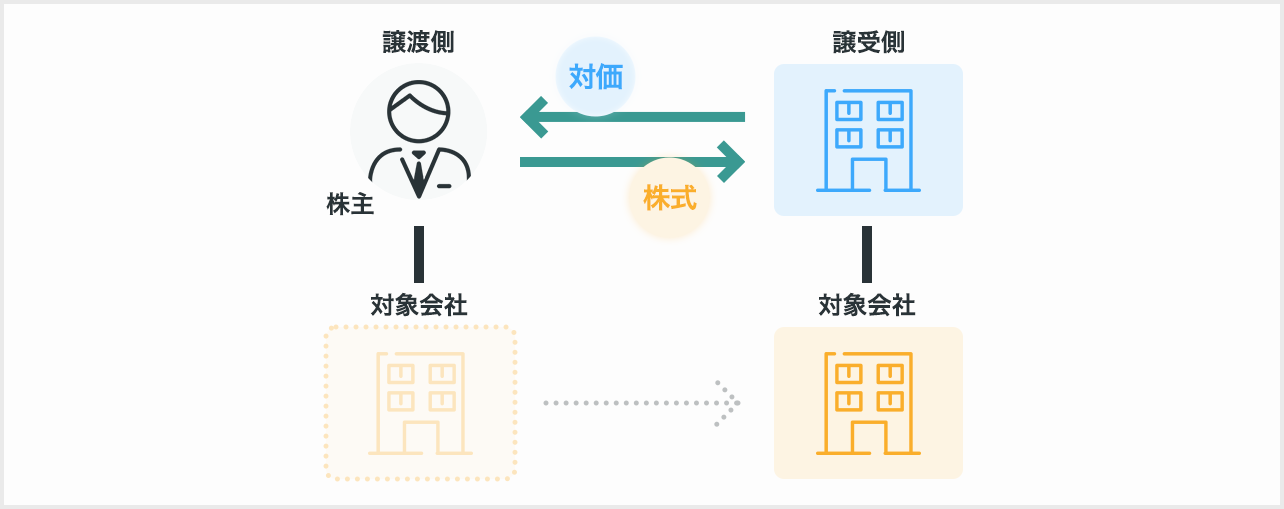

株式交換とは、買収する企業が、対象企業の株主に対して自社の株式を提供し、その対価として対象企業の株式を取得する手法です。対価が現金ではなく株式であることが、大きな特徴です。

株式交換は、買い手企業が上場している場合に用いられるケースが多く見られます。上場企業の株式は売買するマーケットがあり、売り手企業が取得した買い手企業の株式を現金化することが比較的容易であるためです。

なお、中堅・中小企業のM&Aでは、売り手企業の株式の対価として、買い手企業から売り手企業の株主に現金が支払われる株式譲渡が一般的です。

株式交換のポイント(売り手)

株式交換は、株式譲渡と同様、譲渡企業自体がそのままの状態である(法人格が維持される)ことから、M&A実行による譲渡企業自体への影響が比較的少ない手法です。

税務上の取り扱い

譲渡企業の税務上の取扱について、原則は時価移転であるものの、税制適格要件を満たす場合には簿価移転となるため、特段の課税関係は生じません。

また譲渡企業の株主について、株式交換の対価に譲受企業の株式以外が含まれない場合には、特段の課税関係は生じませんが、現金などの株式以外の資産が対価に含まれる場合であれば、投資の清算として、譲渡企業の株主に譲渡損益が計上されることとなります。

株式交換のポイント(買い手)

上述のとおり、株式交換では譲渡企業の法人格に変化を生じさせず、資本関係により譲受企業のグループに加えることができます。そのため従業員との雇用関係や、取引先との契約関係など社内外の利害関係者との法的な関係や、取得している許認可に影響が及ぶことがないため比較的スムーズなM&Aの実行が可能です。

ただし、チェンジ・オブ・コントロール条項が付与されている契約の場合は、譲渡企業が第三者と締結している契約内容に一定の制限がかかる場合があるので、注意が必要です。

また、譲渡企業の保有資産・負債のうち、不要なものがあったとしても、事前に資産整理などを行わない限りは、そのまま引き継ぐこととなります。そのため、簿外債務などのリスクも引き継ぐことになる点についても留意が必要です。

さらに、対価を株式として株式交換を実行する場合には、譲受企業の株主に譲渡企業の株主が加わることから、譲受企業の経営に一定の影響力を及ぼすことがあることにも留意する必要があります。

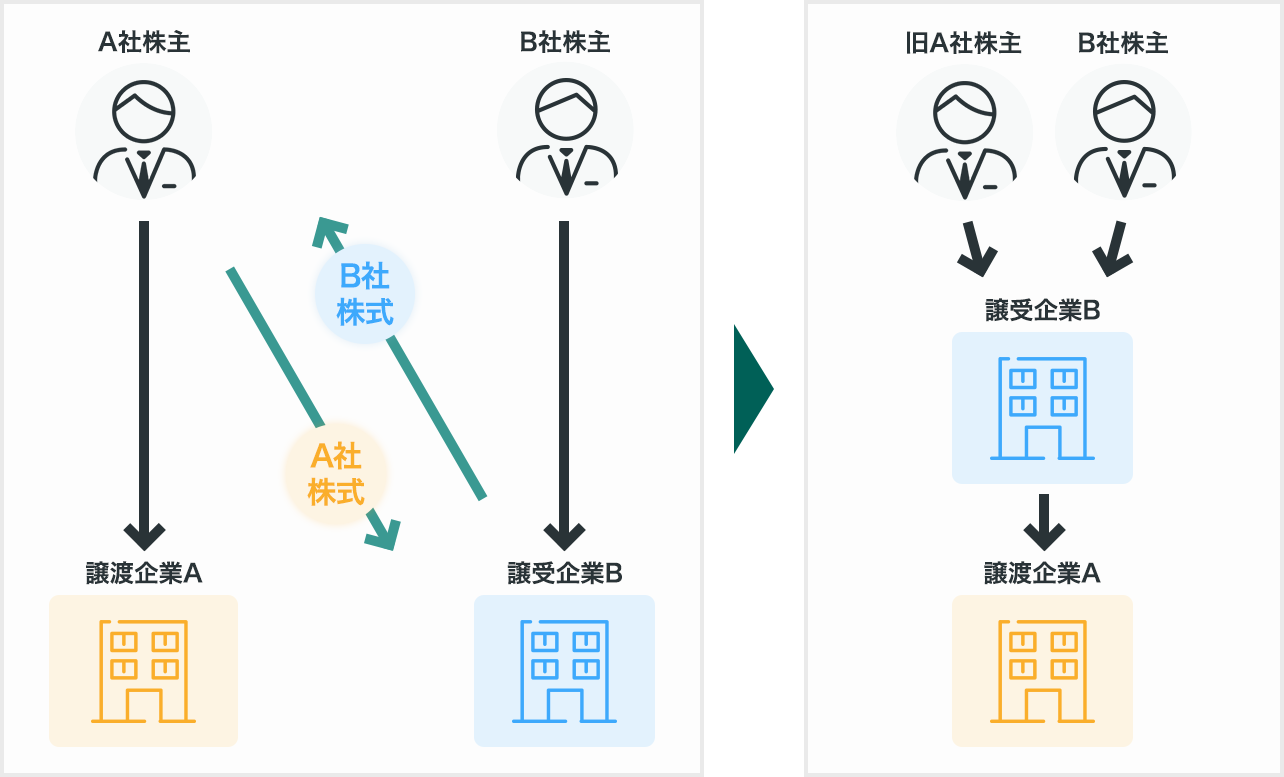

株式交換の特徴と仕組み

こちらではM&Aにおける株式交換の流れについて、例を挙げて解説します。なお対価の全ては譲受企業の株式とし、譲渡企業と譲受企業に資本関係はないものとします。

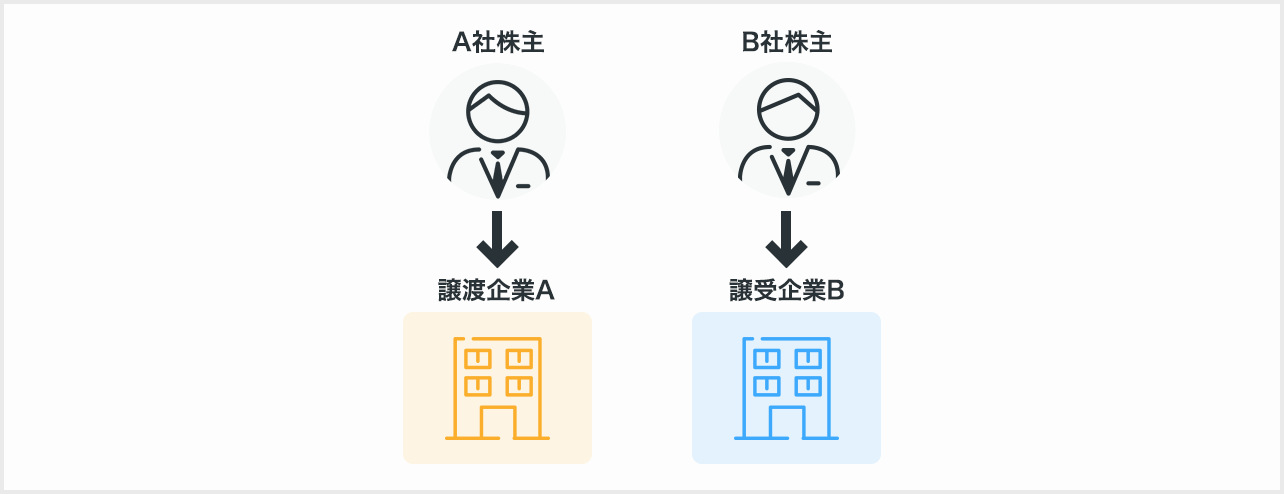

① 株式交換前の株主の状態

・A社(譲渡企業)の株主……A社の株式を保有

・B社(譲受企業)の株主……B社の株式を保有

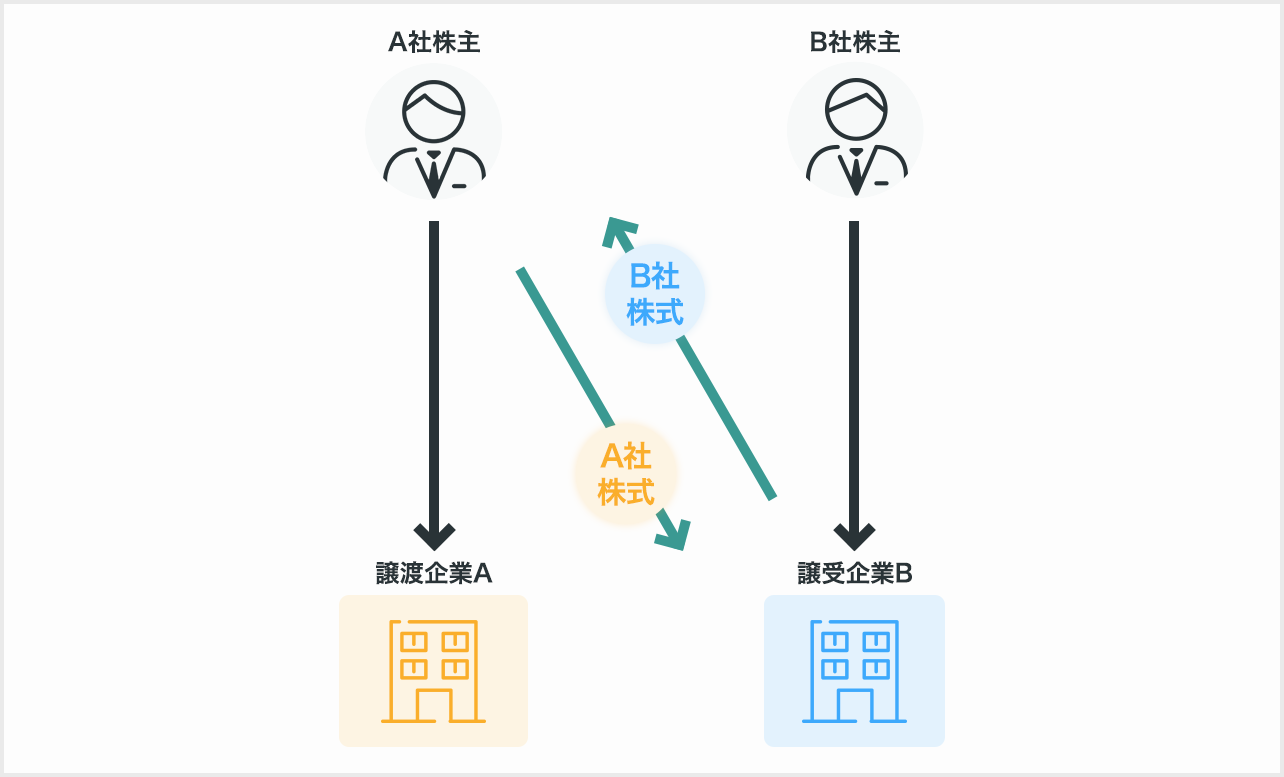

② A社とB社の株式を交換

A社株式をB社へ、A社株主はB社株式を受け取る(A社株式とB社株式の交換)。

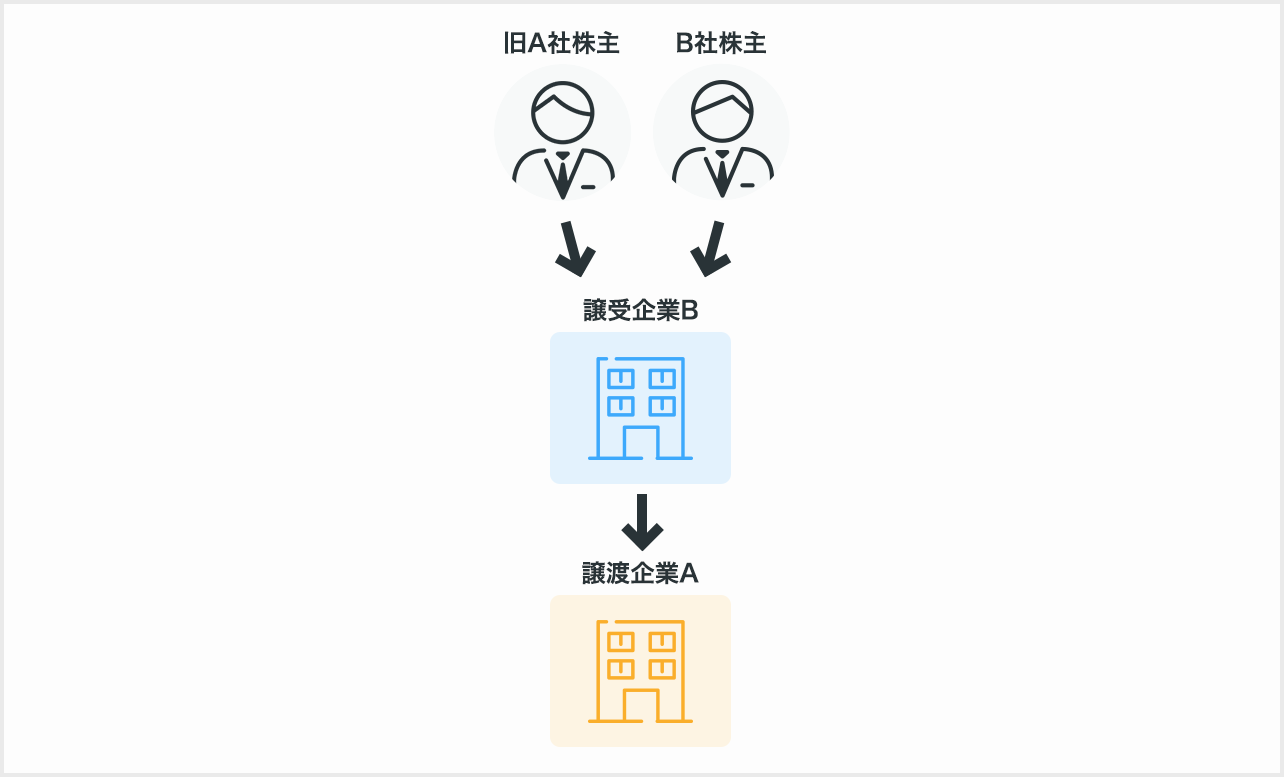

③ 株式交換後の株主の状態

・A社(譲渡企業)の株主……B社

・B社(譲受企業)の株主……B社株主+旧A社の株主

売り手側であるA社株主には、A社株式と引き換えに買い手側である譲受企業B社の株式が交付されるため、株式交換後は買い手側の株主に、売り手側の株主も加わることになります。一方、売り手側であるA社株式は、買い手側である譲受企業B社が所有することになるため、100%の親子関係が成立します。

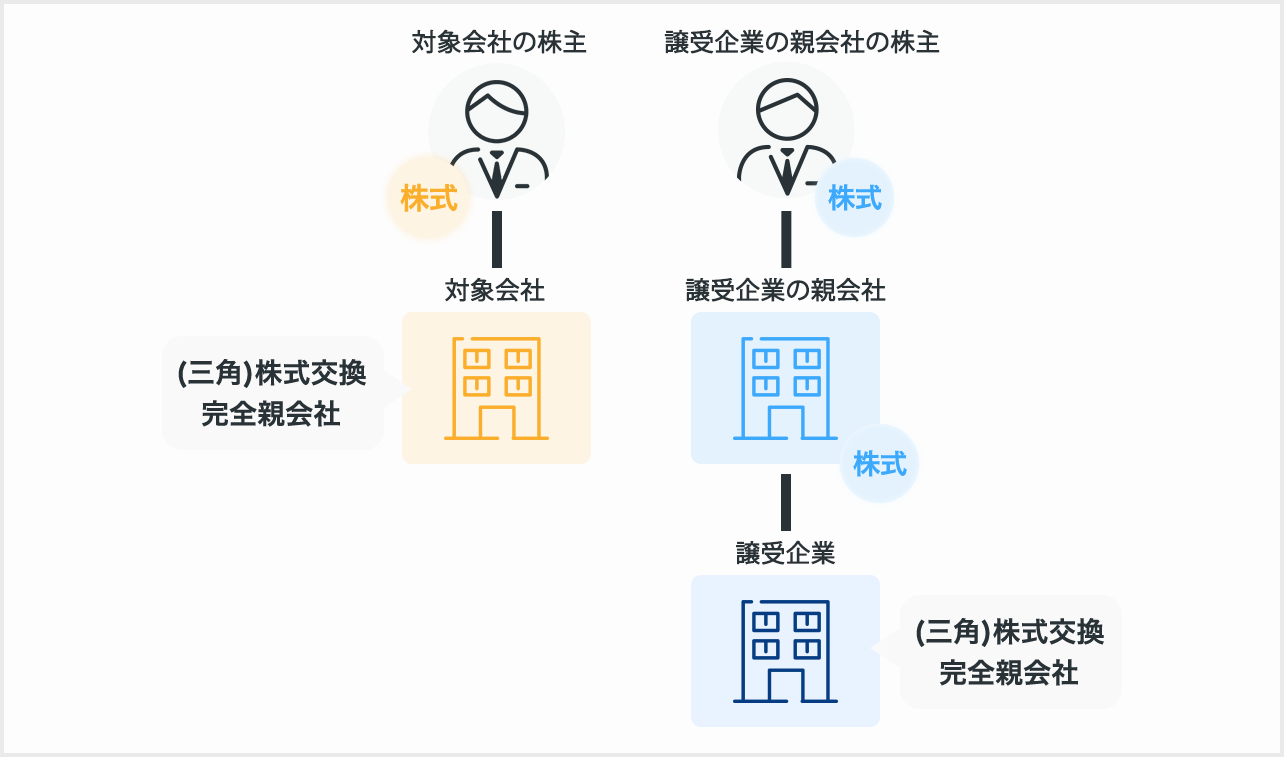

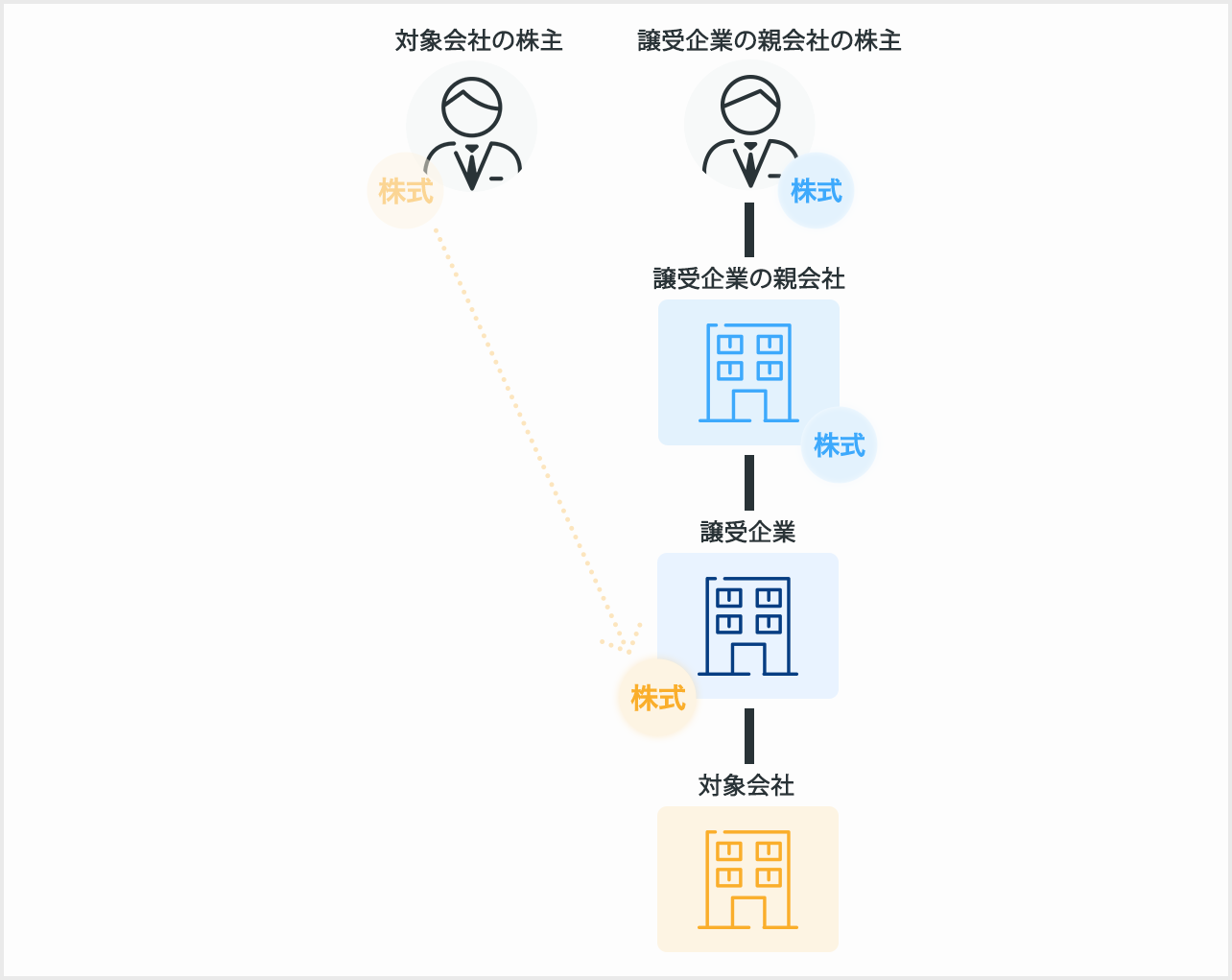

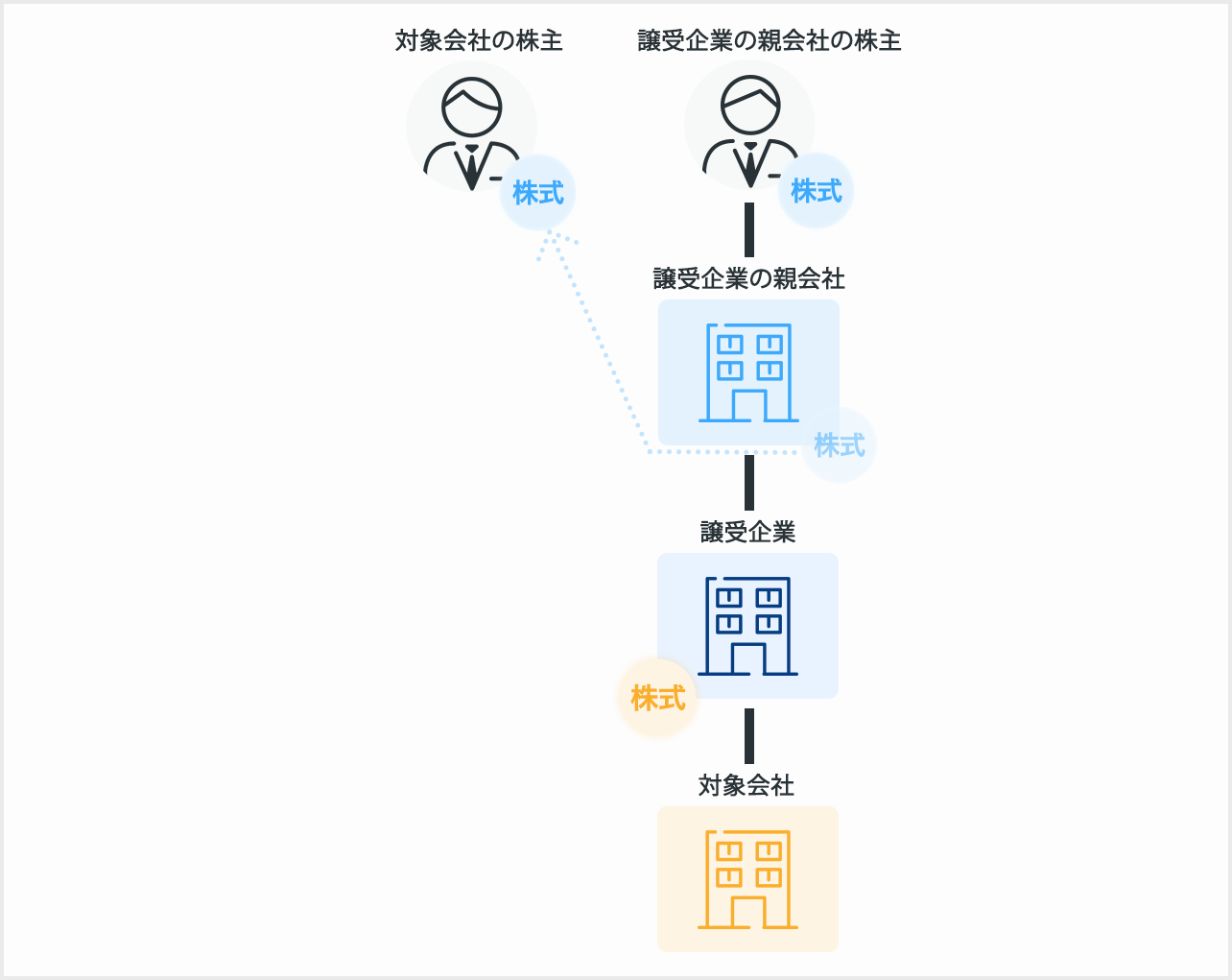

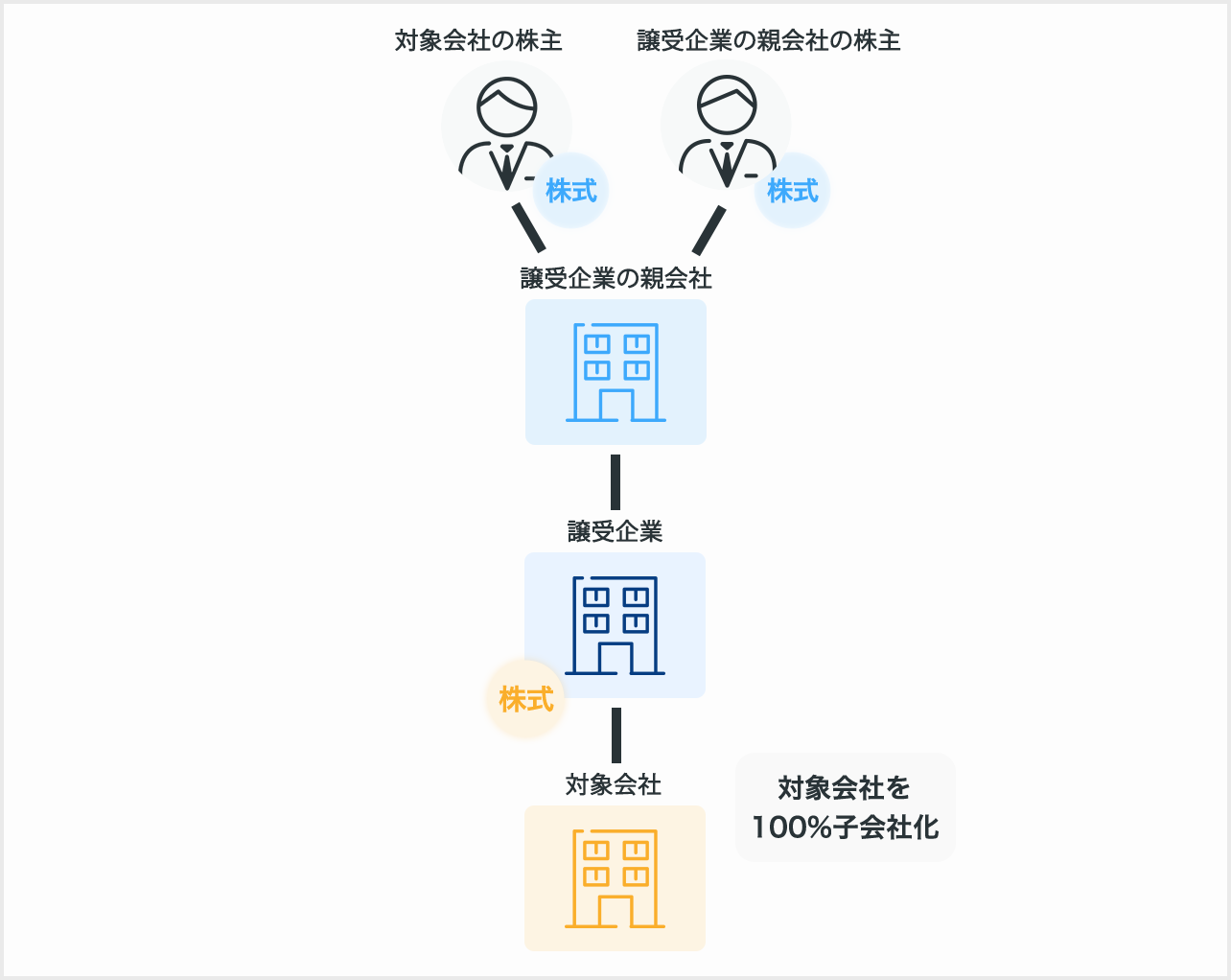

「三角株式交換」とは

三角株式交換とは、株式交換の一種であり、譲受企業が支払う対価が譲受企業の親会社の株式である場合の株式交換のことをいいます。

三角株式交換には、上記例の株式交換に登場する「譲受企業」、「譲渡企業」、「譲渡企業の株主」に加え、「譲受企業の親会社」も登場します。このような三角株式交換の流れは、下記のとおりです。

① 株式交換前

※譲受企業は、親会社の株式を保有。

② まず譲渡企業の株主が譲渡企業の株式を、譲受企業に譲渡

③ 譲受企業は取得した株式の対価として、譲受企業の親会社の株式を譲渡。

(譲渡企業の株主は既存の譲受企業の親会社の株主になる)

④ 譲受企業は、譲渡企業を完全子会社化する

三角株式交換は、クロスボーダーM&Aの手法として用いられることがあります。会社法の規定により、外国法人は日本において株式交換の当事者となることはできない一方、平成19年5月1日に組織再編における対価の柔軟化が認められたことから、外国会社の株式を対価とした組織再編が可能になりました。そのため、クロスボーダーM&Aの具体例としては、外国会社が日本の子会社を介して、当該外国会社の株式を対価として日本の会社を子会社化することが考えられます。

「簡易株式交換」と「略式株式交換」

株式交換には、比較的手続きが簡便的となる「簡易株式交換」と「略式株式交換」があります。ここでは、それぞれの特徴ついて解説します。なお株式交換では100%の親子関係が生じますが、株式交換により親会社となる会社を株式交換完全親会社、子会社となる会社を株式交換完全子会社といいます。

簡易株式交換とは

株式交換では、株式交換完全親会社と株式交換完全子会社において、株主総会の特別決議による株主の承認を得なければなりません。 しかし、株式交換完全親会社が交付する対価が、その純資産額の5分の1以下である場合は、株式交換完全親会社における株主総会の特別決議が不要となります。このような株式交換を、簡易株式交換といいます。

ただし、対価が純資産額の5分の1以下で行われる株式交換であっても、以下の場合は株主総会の決議によって株主の承認を得なければなりません。

• 株式交換完全親会社が公開会社ではなく、交換対価の全部または一部が譲渡制限株式である場合

• 株式交換に際して差損が生じる場合

• 株式交換に反対する株主が、一定数を超える場合

略式株式交換とは

一方の会社が他方の会社の特別支配会社に該当する場合(総株主の議決権の90%以上を保有する場合など)、当該他方の会社において、株式交換にかかる株主総会の承認を必要とする実質的な理由はないことから、当該他方の会社での株主総会決議は不要となります。そのため株式交換完全親会社と株式交換完全子会社との間に90%以上の支配関係がある場合における株式交換では、株主総会決議が不要となります。このような株式交換を、略式株式交換といいます。

ただし、一方の会社が特別支配会社である場合であっても、以下の場合には、他方の会社において、株主総会の特別決議により株主の承認を得なければなりません。

• 他方の会社である株式交換完全子会社が公開会社であり、種類株式発行会社ではなく、株式交換によって交付される株式が譲渡制限株式である場合

• 他方の会社である株式交換完全親会社が公開会社ではなく、対価の全部または一部が株式交換完全親会社の譲渡制限株式である場合

他の手法(スキーム)との違い

株式交換と似たスキームに「株式譲渡」や「株式移転」があります。これらと株式交換との違いについて解説します。

株式交換と株式譲渡の違い

株式譲渡

株式譲渡とは、譲受企業が、譲渡企業の株式の全部または一部を取得し、対価である現金を譲渡企業の株主に支払うスキームで、中堅中小企業のM&Aで最もよく用いられるスキームです。このような株式譲渡と株式交換との主な違いは下記のとおりです。

| 株式交換 | 株式譲渡 | |

|---|---|---|

| 譲受企業が支払う対価 |

譲渡企業の株式 | 現金 |

| 譲渡企業の株式 | 株式の全部 | 株式の全部または一部 |

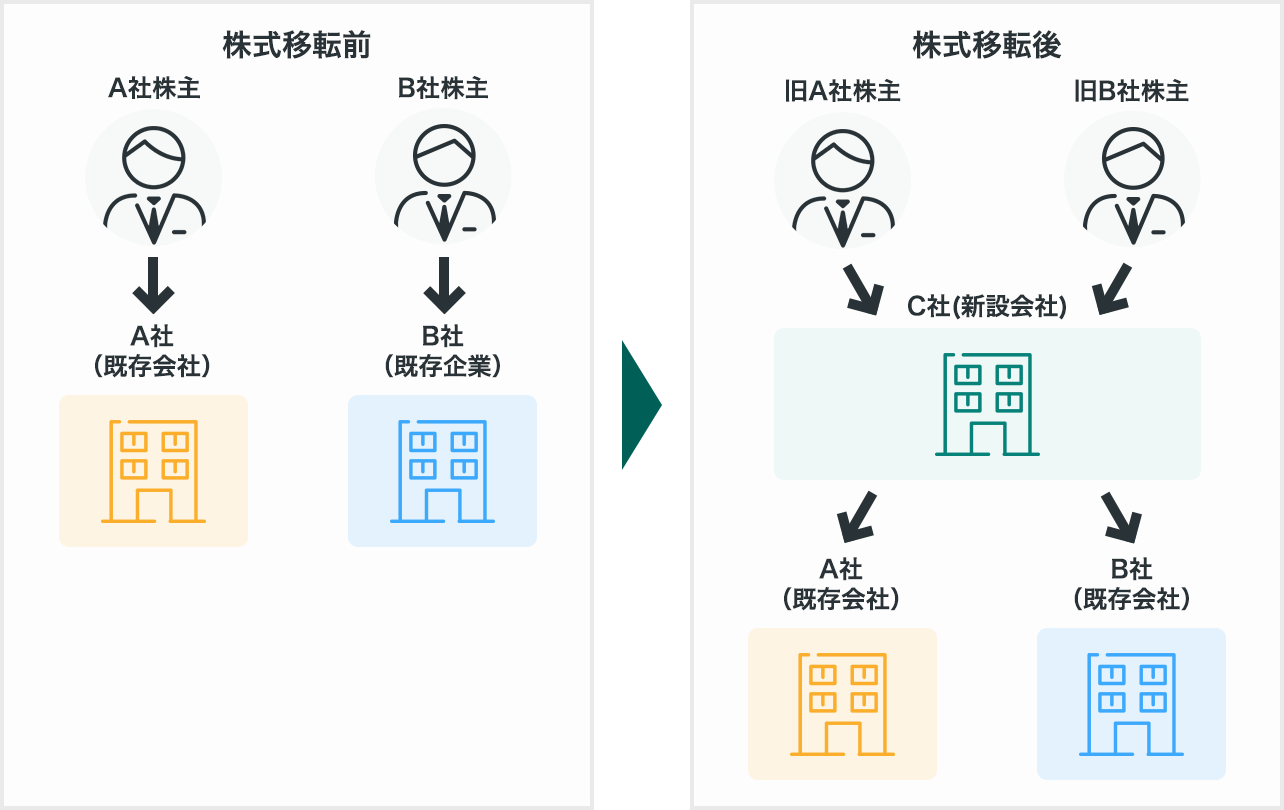

株式交換と株式移転の違い

株式移転とは、持株会社を新しく設立する形で、100%の親子関係を生じさせる企業グループを作り上げる組織再編の方法です。株式移転によって新たに設立される会社を株式移転設立完全親会社、株式移転によって完全子会社となる会社を株式移転完全子会社といいます。

このような株式移転と株式交換の違いは、親会社が既存の会社であるか新しく設立される会社であるかという点です。

| 株式交換 | 株式移転 | |

|---|---|---|

| 完全親会社 | 既存の会社 | 新設会社 |

株式交換のメリット

譲渡側(売り手)・譲受側(買い手)共通のメリット

スムーズな経営統合ができる

複数の企業を統合して組織再編を行おうと考える場合、株式交換では譲渡対象企業の法人格が変わらないころから、契約関係の処理や許認可等の再取得手続等の問題が比較的少ないといえます。そのため譲渡企業の独立性を維持することができ、緩やかにスムーズな経営統合を実現することが可能といえます。

株主全員の同意を得る必要がない

譲渡企業の100%の株式を譲受企業が取得することを前提に、株式譲渡とは異なり、株式交換では譲渡企業の株主全員の同意を得る必要がありません。譲渡企業での株主総会の特別決議で、議決権の三分の二以上の賛同が得られた場合、株式交換を実施することができます。譲渡企業において株主交換に反対する少数株主がいる場合も、譲渡企業企業の100%の株式を、譲受企業が取得することができるということです。なお反対株主については、会社に対して株式の買い取り請求を行うことができます。

譲渡側(売り手)のメリット

売り手側である譲渡企業の株主が買い手側である譲受企業の株式を取得

株式交換では、売り手側である譲渡企業の株主が買い手側である譲受企業の株式を受け取るため、譲受企業の配当金を受け取る権利を獲得します。また譲受企業が上場企業であれば、交付された株式を任意のタイミングで換金することができ、株価の上昇といったキャピタルゲインを獲得できる可能性もあります。

譲受企業の経営に影響を与えうる

株式交換では、譲渡企業の株主に譲受企業の株式が交付され、議決権の保有比率によっては、譲受企業の経営権に一定の影響を与える可能性もあります。

譲受側(買い手)のメリット

M&A資金の用意が不要になる

株式対価による株式交換の場合、子会社となる譲渡企業の株主に支払われる対価は現金ではないため、M&A資金を用意する必要はありません。そのため、手持ちの資金が少ない場合や金融機関からの融資でM&Aを実行したくない場合などには、株式交換は有効な方法といえます。

株式交換を行うにあたっての注意点・デメリット

譲渡側(売り手)・譲受側(買い手)共通の注意点・デメリット

株主総会での特別決議が必要になる

株式交換を行う場合、原則として株主総会での特別決議が必要になります。特別決議を経て株主から株式交換の承認を得るためには、議決権の過半数を有する株主が出席し、出席した株主の議決権の三分の二以上の同意が必要です。

株主総会の開催にあたっては株主に対する招集通知といった手続きも必要であり、譲受企業または譲渡企業の株主が多いなどの場合には、費用も時間もかかることになります。

譲渡側(売り手)の注意点・デメリット

強制的に株式が交換される

株主総会の特別決議において、株式交換が承認された場合、譲受企業の株式に交換されるため、譲渡企業の株式を持ち続けることができません。

譲受企業が非上場会社の場合、株式の現金化が困難

株式対価の株式交換において、あまり多くないケースではありますが、譲受企業が非上場会社の場合は、株式を売買するマーケットがないため、任意のタイミングでの現金化が困難です。

譲受企業の株価変動リスクを負担することになる

株式対価の株式交換において、譲受企業が上場企業である場合が多いため、譲渡企業の株主が取得した譲受企業の株式については、株式市場における株価変動のリスクを負うことになります。株価上昇によるキャピタルゲインを獲得することもありますが、株価が下落する可能性も考慮しておく必要があります。

譲受側(買い手)の注意点・デメリット

不要な資産や負債も引き継ぐことになる

事業譲渡によるM&Aであれば、譲受企業にとって必要なものだけを切り取って引き継ぐことができます。しかし、株式交換によるM&Aは包括承継であるため、譲受企業にとっては不要な資産や負債も引き継ぐこととなります。

希薄化の可能性がある

株式対価の株式交換において、売り手側の株主に株式を交付するため、譲受企業の新株を発行する場合、親会社の発行済み株式数は増加し、一株あたりの株式の価値が下落することがあります。このような株式価値の下落を希薄化といいます。

株主構成が変化する

株式対価の株式交換では、譲渡企業の株主に譲受企業の株式を交付しなければなりません。そのため、譲受企業の株主に譲渡企業の株主が加わることになり、譲受企業における株主構成が変わることになります。

譲受企業が交付する株式数によっては、新たに株主となる譲渡企業の株主が経営に一定の影響力を持つ可能性もあります。

株式交換の手続き・流れ

では具体的に、株式交換とはどのような流れで行われるのでしょうか。会社法の規定を中心に解説いたします。

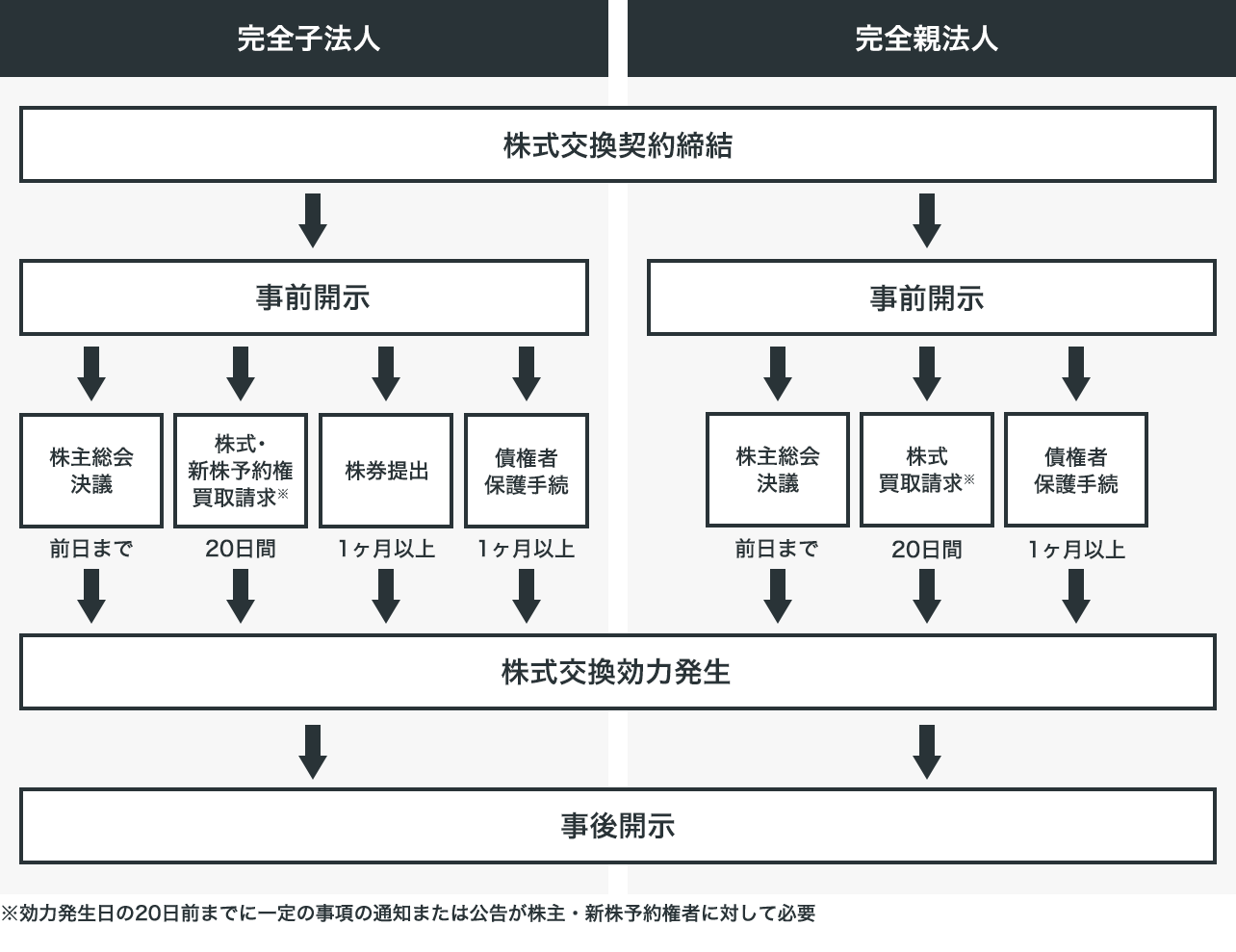

1.株式交換契約の締結

株式交換では株式交換契約を当事者間で締結することになります。その必要的記載事項については、会社法上、下記のように定められています。

| 必要的記載事項 | 内容 |

|---|---|

| 当事会社の特定 | 株式交換の当事会社、株式交換完全子会社となる会社と株式交換完全親会社となる会社の商号及び住所を記載します。 |

| 株式交換完全子会社の株主に対して交付する金銭等 | 株式交換にあたって交付する金銭等の種類および数を記載します。なお、会社法では、株式交換完全親会社の株式の他、社債、新株予約権、新株予約権付社債、その他の金銭等の5種類が挙げられています。 |

| 株式交換完全子会社の株主に対する割当てに関する定め | 株式交換完全子会社となる会社の株主に対して、株式交換完全親会社の株式をどれくらい交付するといった割当てを記載する。 |

| 効力発生日 | 株式交換の効力が生じる日を記載する。 |

2.事前開示書類の作成・備置き

株式交換後に完全親会社・子会社となる双方は、株主総会開催日の2週間前等の会社法で定められた日から、株式交換に関する一定の事項を記載した書面(事前開示書類)を本店に備え置かなければなりません。

なお、事前開示書類に記載するのは主に以下の内容です。

・株式交換契約の内容について

・株式交換の対価の相当性に関する事項

・相手方当事会社に関する事項

3.複数手続きの進行

ここからは平行していくつかの手続きを進めます。これら一連の手続きについて、1ヶ月~1ヶ月半の期間で実行することが可能です。ここまでの株式交換の流れと並行して、株主や債権者への説明などを行います。

株主総会決議

株主総会決議に関する主な手続きは下記のとおりです。

| 項目 | 内容 |

|---|---|

| 招集通知 | 株主総会開催の通知を株主に発送します。 公開会社の場合は開催の2週間前、非公開会社の場合は開催の1週間前までに発送します。 |

| 株主総会の承認 | 株式交換を行うためには、株主総会の特別決議による承認を受けなければなりません。特別決議の承認を受けるためには、原則として議決権の過半数を所有する株主が出席し、その3分の2以上の議決権の承認を得る必要があります。 なお、上述の略式株式交換や簡易株式交換の場合は株主総会で特別決議を行う必要はありません。 |

株式の買取請求

株式交換に反対する株主がいる場合、譲渡企業、譲受企業のいずれの株主も、株式の買い取りを請求できる「株式買取請求権」が認められています。株式買取の請求期間は、株式交換の効力発生日の20日前からその前日までと定められています。

株券提出

株式交換完全子会社となる譲渡企業が、株券発行会社であり、かつ、株券を発行している場合は、株式交換の効力発生日までに株券を提出します。当該株券は株式交換の効力発生日に無効となります。なお当該株式の全部について株券を発行していない場合には、株券提出手続は不要です。

債権者保護手続

株式交換では、当事者間の実質的な財産が移動するわけではないため、債権者保護手続きが必要とされる場合は限定的です。ただし下記のような場合には、債権者保護手続が必要になります。

・株式交換完全子会社となる譲渡企業が発行する新株予約権付社債の新株予約権について、株式交換完全親会社となる譲受企業の新株予約権が割当られる場合

・株式交換の対価として株式交換完全親会社の株式以外の財産を交付する場合

上記2例に該当する場合は、対象となる債権者に対して、所定の事項を公告または個別に催告し、株式交換に対して異議を述べる機会を与えたうえで、異議を述べた債権者に足して効力発生日までの間に必要な手続きをとることとなります。

4.株主交換の効力発生・変更登記

株式交換の効力発生日において、買い手側である株式交換完全親会社は売り手側である株式交換完全子会社が発行する全ての株式を所有することになります。

株式交換完全子会社となる譲渡企業では、株式数や資本金に変動がないため、原則として登記は不要です。一方、株式対価の株式交換において、株式交換完全親会社となる譲受企業が新株を発行する場合には、株式数や資本金に変動が生じるため、登記が必要となります。この場合は、効力発生日から2週間以内に変更登記をしなければなりません。

5.事後開示書類の作成・備置き

「事前開示書類の作成・備置き」と同じように、株式交換の効力発生日後、一定期間、開示書類を作成し、備え置きしなければなりません。

なお、事後開示書類には主に以下の内容を記載します。

・株式交換により株式交換完全親会社に移転した株式交換完全子会社の株式数

・株式交換の効力発生日

・債権者異議手続および反対株主による株式買取請求手続の経過について

株式交換を行う際の注意点

株式交換を行う際には、注意すべき点が2つあります。一つは株式に関するもので、もう一つが税務に関するものです。

株式に関する注意点

株式交換において、株式に関する注意点は主に以下の3点です。

株式交換比率の算定について

株式交換比率とは、譲受企業が株式交換によって譲渡企業を完全子会社化するにあたり、譲渡企業の株主に対して交付する株式の割合のことをいいます。

たとえば、譲受企業であるA社が譲渡企業であるB社の株主に対して、B社株10株にA社株5株が交付された場合の株式交換比率は下記のとおりです。

株式交換比率……A社:B社=10:5=1:0.5

この株式交換比率の算定には、原則として売り手と買い手の株価が用いられることから、譲渡企業と譲受企業のそれぞれの株式価値を算定する必要があります。

株式価値を算定するためには、主に以下の3つの方法が用いられています。

コストアプローチ

コストアプローチとは、企業の純資産(=「資産ー負債」)をベースに企業価値を算定する方法です。コストアプローチには、時価で引き直した純資産額をもとに企業価値を算定する「時価純資産法」や、帳簿価格で算定した純資産額をもとに企業価値を算定する「簿価純資産法」などがあります。

インカムアプローチ

インカムアプローチとは、企業の資産や負債ではなく、将来生み出すと期待される利益をもとに企業価値を算定する方法です。インカムアプローチには、将来生み出すフリーキャッシュフローを現在価値に割り引くといった所定の方法により企業価値を算定する「DCF(ディスカウンテッド・キャッシュ・フロー)法」や、過去の配当金実績から企業価値を算定する「配当還元法」などがあります。

マーケットアプローチ

マーケットアプローチとは、株式市場における株価に着目し、企業価値を算定する方法です。マーケットアプローチには、会社の規模や業種が類似している上場企業の株価と比較する「類似会社比準法」や、規模や業種が類似している企業のM&A事例と比較する「取引事例法」などがあります。

これらの方法を組み合わせると、株式価値を算定することができ、株式価値に基づく一株あたりの株価を算出することができます。しかし、あくまでも理論的な株式価値であり、「プレミアム」が付されることもあるため、実際の株式交換比率の計算と必ずしも一致はしません。

株価変動リスクへの対処について

株式交換契約が締結されてから効力発生日までに、1ヶ月以上の時間がかかるといわれており、株式交換契約を締結時の株式価値と株式交換直前の株式価値が同額にならないことが考えられます。株式交換契約時の交換比率を前提として、買い手側である譲受企業の株式価値が下落する場合には、売り手側である譲渡企業の株主にとって不利な取引となります。このような株式価値の変動リスクを考慮する上で、「固定比率方式」か「変動比率方式」を選択することがあります。こちらではこれらについて解説します。

固定比率方式のメリット・デメリット

固定比率方式とは、株式価値の変動を株式交換比率に反映させない方法であり、譲渡企業の株主が受け取る譲受企業の株式数に変わりはありません。したがって、株式交換契約が締結されてから株式交換が成立するまでの間に譲受企業の株価が上昇すれば、譲受企業の株主にメリットがあります。

変動比率方式のメリット・デメリット

変動比率方式とは、株式価値の変動を株式交換比率に反映させる方法であり、まず譲渡企業が株式交換契約締結時に譲渡企業の株式価値を先決めし、固定化します。その後、株式交換の効力が発生する時点の直前の譲受企業の株式価値を用いた交換比率を決定する方式を変動比率方式といいます。譲受企業の株式価値が上昇した場合、譲渡企業の株主は、先決めした株式価値は保証されるものの、譲受企業の株式価値上昇のメリットは享受できません。

株式交換における税務

株式交換では、法人税、所得税などの種々の課税関係が生じます。法人税法では、原則的な取り扱いである非適格株式交換、一定の要件を満たすことで比較的税負担が軽減される適格株式交換の規定があります。また株式交換の対価が株式か株式以外の財産であるかで、譲渡企業の株主に対する課税が変わります。こちらでは譲渡企業における法人税法上の取扱いと、譲渡企業の株主が個人である場合の所得税法上の取扱いをメインに解説します。

適格株式交換と非適格株式交換

売り手と買い手が完全支配関係にある場合

売り手と買い手が完全支配関係にある場合とは、譲渡企業の発行済株式の全てが譲受企業によって保有されていることにより、完全に支配されている状態や同一の完全親法人により兄弟関係にある状態のことをいいます。比較的税負担が軽減される適格株式交換では、以下の2つの要件を満たす必要があります。

• 金銭等不交付要件……株式交換の対価について譲受企業の株式以外の財産が交付されないこと

• 継続保有要件……株式交換後も完全支配関係の継続が見込まれること

売り手と買い手が支配関係にある場合

株式交換前の時点で、買い手側である譲受企業が、売り手側である譲渡企業の株式を50%超保有している状態を「支配関係がある」といいます。比較的税負担が軽減される適格株式交換では、以下の4つの要件を満たす必要があります。

• 金銭等不交付要件……株式交換の対価について譲受企業の株式以外の財産が交付されないこと

• 継続保有要件……株式交換後も支配関係の継続が見込まれること

• 事業移転要件……株式交換後も、譲渡企業の80%以上に相当する従業者が引き続き業務に従事することが見込まれること

• 事業継続要件……株式交換後も、譲渡企業の主要な事業を引き続き行うことが見込まれること

売り手と買い手に支配関係がない場合

株式交換前の時点で、譲受企業が保有する譲渡企業の株式の議決権割合が50%以下である場合おいて、比較的税負担が軽減される適格株式交換では、以下の7つの要件を満たす必要があります。

| 要件 | |

|---|---|

| 金銭等不交付要件 | 株式交換の対価につい譲受企業の株式以外の財産が交付されないこと |

| 継続保有要件 | 譲渡企業の支配株主について、株式交換後により交付された譲受企業の全株式の継続保有が見込まれること |

| 継続支配要件 | 株式交換後、完全支配関係の継続が見込まれること |

| 事業移転要件 | 株式交換後、譲渡企業の80%以上に相当する従業者が引き続き業務に従事することが見込まれること |

| 事業継続要件 | 株式交換後、譲渡企業の主要な事業を引き続き行うことが見込まれること |

| 事業関連性要件 | 譲渡企業の主要な事業と譲受企業が行っている事業が相互に関連するものであること |

| 同等規模要件もしくは双方経営参画要件のどちらか | 親子間の従業員数か売上高のどちらかの差が5倍を超えないと同等規模要件を満たしたことになります。また、株式交換によって子会社の役員が全員退任しないと双方経営参画要件を満たしたことになります。この2つのうち、どちらかを満たさなければなりません。 |

非適格株式交換の課税について

譲受企業(完全親法人)の法人税

特段の課税関係は生じません。

譲渡企業(完全子法人)の法人税

非適格株式交換を行うと、資産の一部を時価評価しなければなりません。時価が簿価を上回る含み益がある場合には、法人税が課税されます。なお、時価評価しなければならない資産については、下記のとおりです。

- 固定資産(機械や車両など)

- 土地(借地権などを含む)

- 金銭債権

- 有価証券

- 繰延資産

ただし税務上の帳簿価額が1,000万円未満のものについては、時価評価する必要はありません。

譲渡企業(完全子法人)の株主の所得税

完全子法人の株主にも所得税が課税される場合がありますが、所得税が課税されるかどうかは、株式交換の対価として何を交付されるかによって決められています。

• 譲受企業(完全親法人)の株式のみ……特段の課税関係は生じません

• 譲受企業の株式以外の財産(金銭などを含む)……株式を売却したみなされるため、時価との差額は譲渡益となり所得税が課税されます。株式譲渡益については、20.315%の所得税等が課税されます。

適格株式交換の課税について

株式交換が適格株式交換となった場合、非適格株式交換の場合と同様、譲受企業に特段の課税は生じません。また譲渡企業(株式交換完全子会社)においても、特段の課税関係は生じません。さらに譲渡企業の株主について、非適格株式交換の場合と同様、対価について譲受企業(株式交換完全親会社)の株式のみが交付される場合には特段の課税関係は生じませんが、その他の財産が交付される場合には、所得税等が課税されます。

譲受企業(株式交換完全親会社)・譲渡企業(株式交換完全子会社)・譲渡企業の株主のそれぞれの課税関係をまとめると以下のようになります。

譲受企業(完全親法人)の課税関係

| 適格株式交換 | 非適格株式交換 | |

|---|---|---|

| 法人税 | 特段の課税関係は生じない | 特段の課税関係は生じない |

譲渡企業(完全子法人)の課税関係

| 適格株式交換 | 非適格株式交換 | |

|---|---|---|

| 法人税 | 特段の課税関係は生じない | 保有資産の評価損益 |

譲渡企業の株主の課税関係

| 対価に株式以外の財産が含まれない場合 | 対価に株式以外の財産が含まれる場合(金銭など) | |

|---|---|---|

| 所得税等 | 特段の課税関係は生じない | 所得税法上、譲渡所得となる。 |

株式交換の税務上の仕訳について

株式交換の税務上の仕訳について、適格株式交換の場合と非適格株式交換の場合に分けて解説します。

譲渡企業の株主の仕訳

株式交換によって交付される対価が株式のみの場合と株式以外の財産(金銭など)が含まれる場合によって異なります。譲渡企業の株主の仕訳については適格株式交換と非適格株式交換の場合とで違いはありません。

株式交換によって交付される対価が株式のみの場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 譲受企業株式 | 簿価 | 譲渡企業株式 | 簿価 |

譲渡企業株式を消滅させて新たに譲受企業株式と入れ替え、その取得価額は完全子法人株式の簿価を引き継ぎます。

株式交換によって交付される対価に株式以外(金銭など)の財産が含まれる場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 金銭などの交換対価 | 時価 | 譲渡企業株式 | 簿価 |

| 譲渡損益 | 対価と譲渡企業株式の簿価との差額 |

譲渡企業株式を消滅させ、新たに交付された金銭や株式などの交換対価を計上します。またこの二つの差額を譲渡損益として計上します。

適格株式交換における譲受企業(完全親法人)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完全子法人株式 | 下記参照 | 資本金等 | 下記参照 |

株式交換によって取得した株式(完全子法人株式)の金額は、交換前の完全子法人の株主数によって以下のように分類されています。

• 株式交換直前の完全子法人の株主数が50名未満の場合……完全子法人の各株主の取得価額の合計額

• 株式交換直前の完全子法人の株主数が50名以上の場合……完全子法人の税務上の簿価純資産価額に基づいた金額

適格株式交換における譲渡企業(完全子法人)の仕訳

適格株式交換の場合、譲渡企業(完全子法人)では、特段の課税関係は生じません。

非適格株式交換における譲受企業(完全親法人)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完全子法人株式 | 時価 | 資本金等 | 時価 |

非適格株式交換の場合、取得した完全子法人の株式の金額は、当該株式を取得するために通常要する価額(時価)となります。

非適格株式交換における譲渡企業(完全子法人)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 時価評価資産(土地など) | 含み損益額 | 時価評価損益 | 含み損益額 |

| 非適格株式交換の場合、譲渡企業(株式交換完全子会社)は、上述のように一部資産を時価評価します。 |

著名企業による株主交換の事例7選

最後に、著名企業によって行われた事例をご紹介します。

ヤマダホールディングスと大塚家具の事例

家電量販店のヤマダ電機を傘下に置くヤマダホールディングスは、2021年6月9日、ヤマダグループ内の子会社でジャスダックに上場していた家庭用高級家具販売店の大塚家具を株式交換により完全子会社化することを発表しました。

| 狙い |

|---|

| 【両社のさらなる協業関係の強化、成長の加速化】 ・ヤマダ電機は、グループ全体の経営効率やガバナンスをより一層高めるために、2020年10月1日に持株会社体制(ヤマダHD)へ移行。 ・2019年12月よりヤマダ電機の子会社となった大塚家具は、新築需要の減少やECの台頭による店頭販売での減少など、家具販売業界を取り巻く環境の変化に対応できず収益が悪化。 ・環境の変化に対して柔軟に対応するため、両社のさらなる協業関係の強化と、ヤマダホールディングスグループ内の迅速かつ柔軟な意思決定や方針徹底の実現、サプライチェーンにおけるシナジーを期待して完全子会社化。 |

株式交換比率は、大塚家具の株式1株に対してヤマダホールディングスの株式0.58株です。これがヤマダホールディングスの純資産額の5分の1以下であったため、会社法の規定に基づき、ヤマダホールディングスでの株主総会の特別決議を経ない簡易株式交換となりました。

以下がこの株式交換による組織再編スケジュールです。この結果、大塚家具はヤマダホールディングスの完全子会社となり、上場廃止となりました。

• 株式交換契約締結の取締役会決議(両社)……2021年6月9日

• 株式交換契約締結(両社)……2021年6月9日

• 株式交換契約承認臨時株主総会開催(大塚家具)……2021年7月29日

• 最終売買日(大塚家具)……2021年8月27日

• 上場廃止日(大塚家具)……2021年8月30日

• 株式交換の効力発生日……2021年9月1日

なお、ヤマダホールディングスは、2022年2月14日、ヤマダデンキを存続会社として大塚家具と同年5月1日付けで合併することを発表しました。この合併により、ヤマダデンキと大塚家具の相互連携をより深化させ、大塚家具の持つノウハウや経営資源の集約化、シームレスな営業の強化や業務処理面での効率向上などがさらに進むものと期待されます。法人としての大塚家具は合併により消滅しますが、大塚家具のブランドは引き続き存続することになりました。

三菱地所とロイヤルパークホテル の事例

三菱地所は2021年5月26日、株式会社ロイヤルパークホテル(非上場)を、株式交換により完全子会社とすることを発表しました。

| 狙い |

|---|

| 【両社のさらなる協業関係の強化、成長の加速化】 ・ロイヤルパークホテルは三菱地所が54.4%を出資する連結子会社、1989年に三菱地所のホテル部門として設立されて以降30年以上にわたりロイヤルパークホテルズチェーンの旗艦ホテルとしてホテルを所有、経営。 ・新型コロナウイルスの影響による急激なインバウンド需要の低下や、異業種からのホテル事業参入とそれに伴う競争激化、DXなどの新たな技術の登場などにより、ホテル事業を取り巻く環境の変化に対応するため構造改革が必要になり、完全子会社化。さらなる一体化により、ホテル運営力の強化と経営資源の効果的効率的配分を進める。 |

株式交換比率は、ロイヤルパークホテルの株式1株に対して三菱地所の株式0.025株です。これが三菱地所の純資産額の5分の1以下であったため、会社法の規定に基づき、三菱地所側の株主総会の特別決議を経ない簡易株式交換となりました。

以下がこの株式交換による組織再編スケジュールです。この結果、ロイヤルパークホテルは三菱地所の完全子会社となりました。

• 株式交換契約締結の取締役会決議(両社)……2021年5月26日

• 株式交換契約締結(両社)……2021年5月26日

• 株式交換契約承認臨時株主総会開催(ロイヤルパークホテル)……2021年6月23日

• 株式交換の効力発生日……2021年8月1日

IHIと明星電気の株式交換の事例

三菱重工・川崎重工と並び、日本三大重工業の一角を成すIHI(旧石川島播磨重工株式会社)は、2021年5月13日、子会社であり気象観測や宇宙関連の機器の製造・保守を製造基盤としている明星電気(東証2部上場※当時)を株式交換により完全子会社とすることを発表しました。

| 狙い |

|---|

| 【経営の一体感と、より一層のシナジー効果の発揮】 ・2012年にIHIが明星電気の株式を約6,700万株取得して連結子会社化。 ・連結子会社化後、一定のシナジー効果を創出しながらも、両社ともに上場しており、自社の利益を最優先せざるをえなかったため、子会社化によるメリットを生かしきれなかった。 ・株式交換により完全子会社化し、経営の一体感とより一層のシナジー効果の発揮を目指す。 |

株式交換比率は、明星電気の株式1株に対してIHIの株式0.42株です。これがIHIの純資産額の5分の1以下であったため、会社法の規定に基づき、IHIでの株主総会の特別決議を経ない簡易株式交換となりました。

以下がこの株式交換による組織再編スケジュールです。この結果、明星電気はIHIの完全子会社となり、上場廃止となりました。

• 株式交換契約締結の取締役会決議(両社)……2021 年5月13日

• 株式交換契約締結(両社)……2021 年5月13日

• 株式交換契約承認臨時株主総会開催(明星電気)……2021 年6月23日

• 最終売買日(明星電気)……2021 年7月28日

• 上場廃止日(明星電気)……2021 年7月29日

• 株式交換の効力発生日……2021 年8月1日

出光興産と昭和シェル石油の事例

東証一部上場の石油元売り大手である出光興産は、2018年10月16日、同じく東証一部上場の石油元売り大手の昭和シェル石油を株式交換により完全子会社化することを発表しました。

| 狙い |

|---|

| 【石油元売りの乱立による供給過剰、石油販売価格の乱高下の解消】 ・2015年7月に出光興産は昭和シェル石油の株式のうち33.3%を、昭和シェル石油の親会社であるロイヤル・ダッチ・シェルから取得する契約を締結。同年11月には出光興産と昭和シェル石油との間で経営統合に関する基本合意書が締結され、合併まで秒読みといわれていた。 ・乱立状態にある石油元売り会社が、国内の石油市場に供給過剰を生み出した結果、石油の業者間転売が起こり、石油販売価格の乱高下が引き起こしていた。これを解消するための協議は何度も繰り返し行われ、最終的に合併でなく株式交換による完全子会社化で決着。 |

| 以下がこの株式交換による組織再編スケジュールです。この結果、昭和シェル石油は出光興産の完全子会社となり、上場廃止となりました。 |

• 株式交換契約締結の取締役会決議(両社)……2018 年10月16日

• 株式交換契約締結(両社)……2018 年10月16日

• 株式交換契約承認臨時株主総会開催(両社)……2018 年12月18日

• 最終売買日(昭和シェル石油)……2019 年3月26日

• 上場廃止日(昭和シェル石油)……2019 年3月27日

• 株式交換の効力発生日……2019 年4月1日

なお、株式交換比率は昭和シェル石油の株式1株に対して出光興産の株式0.41株で交付されました。

終わりに

株式交換は、組織再編を行う際に多くの企業が採用している手法の一つです。譲受企業の株式が譲渡企業の株主に支払う対価となるため、手元の資金を使うことなく統合が進められるなどの多くのメリットがあります。しかし、手続きが複雑な上に株価が下落する可能性もあり、譲受企業の株主構成が変わってしまうなどのデメリットも抱えています。

中堅・中小企業のM&Aでは株式譲渡のほか、上述した株式交換の他、事業譲渡、会社分割、合併などのスキームを用いることもあります。いずれも様々な論点があり、高い専門性や豊富な経験が要求される場面が多々あります。そのためM&Aをご検討いただくにあたっては、質の高いM&A仲介会社・アドバイザーにご相談いただくことをお勧めします。

まずは無料相談しませんか?

✓ 相談料無料・秘密厳守、全国対応(対面/Web)で柔軟に日程調整

✓ 経験豊富な専門チームが企業価値診断や類似事例をその場でご提示可能

✓ 金融機関・士業ネットワークを活用し最適な譲渡スキームをご提案

後継者不在や成長戦略など、経営者の悩みや疑問にワンストップで回答。初回相談から秘密保持契約を結ぶため情報漏洩の心配なく、自社専用のM&Aプランをプロと共に検討できます

監修