株式交付とは?株式交換との違いやM&Aで活用するメリット・注意点を詳しく解説

株式交付とは?

株式交付は、M&Aなどにおいて買い手(譲受企業)が 他社を子会社化するために支払う対価として、自社の株式の交付を認める制度です。

株式交付制度は、令和3年3月1日に施行された「会社法の一部を改正する法律案」で、企業買収の手続きを合理化することを目的として新たに創設されました。

会社法では以下のように定義されています。

株式交付は、以前から存在していた株式交換と類似点と相違点があります。株式交換は対象となる企業を「完全子会社化」するために、子会社の株主に対して親会社の株式を交付する組織再編方法の一つです。

しかし、実はこの2つは大きく異なります。例えるなら、株式交換で使い勝手の悪かった部分の修正をはかり、バージョンアップさせたのが株式交付です。

本記事では、株式交付の仕組みや基本的内容を整理し、既存の株式交換との違いや、M&Aで活用する場合のメリット、注意すべき点について詳しくご紹介します。

日本M&Aセンターは、ご相談からM&Aの成約まで、経験豊富なM&Aのプロが丁寧にサポートいたします。会社の売却をご検討の方は、まずは無料相談でお悩みをお聞かせください。

この記事のポイント

- 株式交付は、企業が他社を子会社化するために自社の株式を交付する制度であり、M&Aの手法として利用される。これにより、株式の譲渡を通じて資産や負債が移転され、税制上の優遇措置が受けられる場合がある。

- 株式交付を行うには、株主総会の承認、反対株主への買取請求権の対応、効力発生後の事後開示が必要である。

- 注意点としては株式会社のみが対象であり、すでに子会社化している会社には適用できないことが挙げられる。

⽬次

株式交付の定義

はじめに、株式交付の留意点を簡単にまとめます。

| 株式交付の留意点 |

|---|

| 親会社、子会社のいずれも、株式会社でなければならない |

| 親会社、子会社のいずれも、国内の会社であり、かつ持分会社・清算株式会社でないこと |

| すでに他社に株式の50%超を保有されている子会社には、株式交付できない |

| 必ずしも完全子会社化する必要はない |

| 親会社が子会社の株主に対して譲り受ける株式の対価として交付するものには、 親会社の株式のほか、金銭なども認められる |

| 子会社となる会社が、上場会社などの有価証券報告書の提出会社などである場合には、基本的には公開買付規制に従う必要がある |

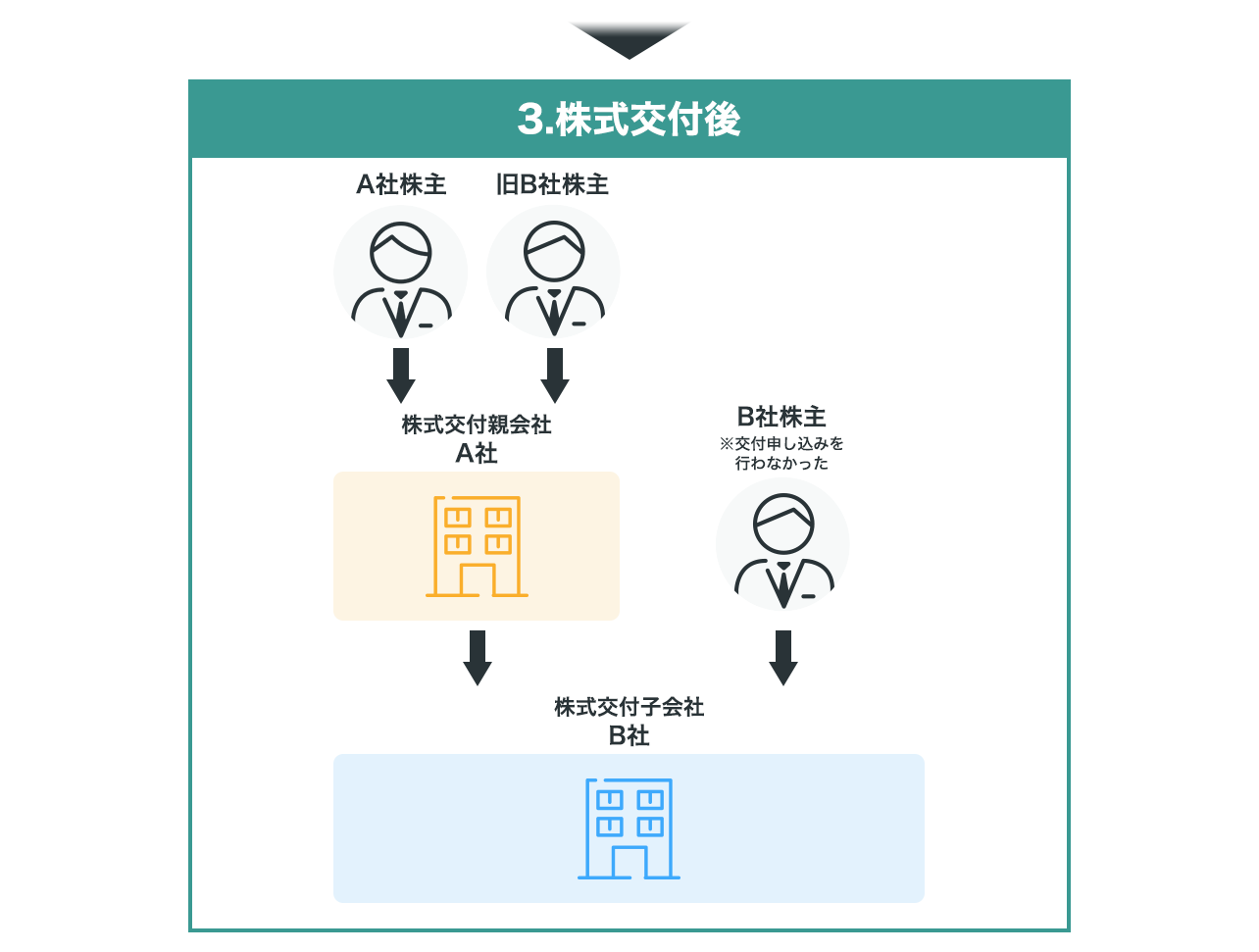

次に、株式交付の仕組みについて図で解説します。A社がB社を子会社化するために、B社の株主(の一部)に対してA社の株式を交付し、B社の株式を取得します。その結果、株式の構成は以下のように変わりました。

親会社となったA社の株主は、既存のA社の株主だけでなく、子会社化に際してA社の株式を交付したB社の株主も加わっています。一方、B社の株主は大部分をA社が占めていますが、以前からのB社の株主も一部残った状態です。このように、株主交付の前後では両社の株主構成が大きく変化していることが分かります。

株式交付制度が創設された背景

それでは、なぜ株式交付制度が創設されたのでしょうか?冒頭でご紹介した通り、株式交付制度は企業買収の手続きを合理化することを目的に創設されています 。

そもそも、M&Aの対価を親会社が自社の株式で支払うスキームとして、すでに株式交換が存在していました。しかし、株式交換を行うには、完全子会社化する必要がありました。

しかし、必ずしも完全親子会社にしたい場合が全てとは限りません。たとえば売り手(譲渡企業)の株主の一部が「自分は他社(親会社)に株式を売却したくない」と考える場合や、買い手(譲受企業)が「完全子会社化するのはコストがかかるため、株式の50%超を取得して子会社化するだけで十分」と考える場合もあります。

また、親会社の株式で子会社を買収する手段としては、株式交換のほかに現物出資があります。

現物出資によって子会社を買収する場合、「裁判所から選任された検査役による調査を受けなければならない」という制約が発生します。

また、万が一現物出資の価値が著しく不足している場合は、子会社の株主や親会社の取締役などが、財産価額填補責任を負う可能性もありました。

このように、自社の株式で子会社化するための手法にはハードルの高いものが多かったため、手続きの合理化を目的に創設されたのが、株式交付です。

株式交付と株式交換の違い

株式交換は、完全親子会社を作るために用いられる手法の一つです。したがって、単に子会社化することを第一の目的とする場合や、完全子会社化でなく議決権の2/3の取得を目的とする場合には用いられません。これに対して株式交付は、完全子会社化を目的としない場合の組織再編に用いることができます。

また、株式交換と株式交付は、支払うべき対価にも違いがあります。

株式交換では、株式交換完全親会社の株式を交付せずに、それ以外の金銭等のみを交付することもできる(会社法768条1項2号)のに対し、株式交付では株式交付親会社の株式をまったく交付しないことはできません(会社法774条の3第1項3号)。

またこの他にも、株式交換であれば株式会社以外に合同会社も親会社となることができますが(会社法2条31号)、株式交付では株式会社以外が親会社となることは認められていません(会社法2条32号の2)。

これらが、株式交換と株式交付の主な違いとなります。

株式交付と現物出資の違い

株式交付も現物出資も、どちらも対象となる企業を子会社化する目的で行われている点は同じです。しかし、株式交付が自社株や金銭などを交付するのに対して、現物出資は現物(土地・建物などの不動産や営業権などの無形固定資産など)を出資します。

ここで注目したいのは、現物出資されたものには値札が付いていないという点です。仮に現物出資財産の値付けが本来の価格よりも低ければ、現物出資を受け入れた子会社側の株主が損をしてしまいます。逆に、現物出資したものが本来の価格よりも高ければ、現物出資をした親会社側の株主が損害を被ってしまいます。

このような理由から、現物出資が行われる場合は、「裁判所が選任した検査役による現物出資財産の価値の調査」が行われなければなりません(会社法207条)。この点が、株式交付と現物出資とでは大きく異なります。

株式交付を活用するメリット

株式交付を活用するメリットは、主に以下の5つが挙げられます。

①完全子会社化をする必要に迫られない (譲受企業:買い手)

株式交換では、対象となる子会社を完全子会社化する必要があります。その際に親会社の株式が子会社の株主に交付されるため、旧子会社の株主は親会社の株主に新たに加わることになります。しかしその結果、株主同士の意見が対立すると、会社が混乱して最終的には経営がうまく行かなくなってしまいます。

一方、株式交付であれば対象となる企業を完全子会社化する必要がなく、経営上必要な持分まで株式の取得を調整することができるため、株主が対立する可能性をある程度抑制できます。

②資金調達の負担が軽減される (譲受企業:買い手)

株式交付による子会社化は対価として自社株を交付するため、現金による子会社化と比べ資金調達の負担が圧倒的に軽減されます。この点は株式交換も同様ですが、その負担が両者で大きく異なります。

株式交換によって完全子会社化するためには、交付するのが自社株であれ現金であれ、それなりの費用が必要です。しかし、もし必要なのが子会社の支配権のみであれば、わざわざ子会社の株式を100%取得して完全子会社化する必要はありません。なぜなら、株式を半数超取得していれば子会社化できますし、三分の二超取得していれば株主総会の特別決議を通すことさえ可能だからです。

したがって、完全子会社化することをそもそも望んでいないのであれば、株式交付によって資金調達の負担を適正な分までさらに軽減することができます。

③税制上の優遇措置が設けられている(譲渡企業:売り手)

株式交換により組織再編を行う場合、税制上の優遇を受けるためには適格株式交換として認められるための適格要件を満たさなければなりません。

適格要件を満たすための要件は、株式交換の形態によっていくつかの種類に分かれていますが、もっとも要件の少ない「完全支配関係」の場合でも以下の2つを満たさなければなりません。

• 株式以外の不交付

これに対して株式交付の活用では、株式交付が成立する要件を満たした上で以下の要件に該当した場合、特例として税制の優遇が受けられるようになりました。

株式交付により交付を受けた当該株式交付親会社の株式の価額が当該株式交付により交付を受けた金銭の額及び金銭以外の資産の価額の合計額のうちに占める割合が百分の八十に満たない場合を除く。

では、売り手(譲渡企業)には、具体的にどのような優遇措置が設けられているのでしょうか?株式交換の例を引き合いに、確認してみましょう。

株式交換によって交付された親会社の株式の時価の方が、子会社株式の取得価格よりも高い場合は、その利益に対して税金を支払わなければなりません。以下の例をご覧ください。

- B社(子会社)の株式の時価……80

A社とB社の間で株式交換が行われた場合を考えてみます。子会社となるB社の株主は、B社の株式1株に対しA社の株式1株が割り当てられるとします。

この場合、B社の株主は時価評価の差額20に対して、通常であれば譲渡所得税が課税されるところですが、今回の改正により株式交付で一定条件を満たした場合、この納税が繰り延べされ、株式交付時点では課税されないことになりました(租税特別措置法37の13の3)。

個人が、その有する株式(以下この項において「所有株式」という。)を発行した法人を会社法第七百七十四条の三第一項第一号に規定する株式交付子会社とする株式交付により当該所有株式の譲渡をし、当該株式交付に係る株式交付親会社(同号に規定する株式交付親会社をいう。以下この条において同じ。)の株式の交付を受けた場合(当該株式交付により交付を受けた当該株式交付親会社の株式の価額が当該株式交付により交付を受けた金銭の額及び金銭以外の資産の価額の合計額のうちに占める割合が百分の八十に満たない場合を除く。)における第三十七条の十から前条まで又は所得税法第二十七条、第三十三条若しくは第三十五条の規定の適用については、当該譲渡をした所有株式(当該株式交付により交付を受けた金銭又は金銭以外の資産(当該株式交付親会社の株式を除く。)がある場合には、当該所有株式のうち、当該株式交付により交付を受けた金銭の額及び金銭以外の資産の価額の合計額(当該株式交付親会社の株式の価額を除く。)に対応する部分以外のものとして政令で定める部分)の譲渡がなかったものとみなす。

※なお、この特例は、株式交付により株式交付親会社の株式以外の資産の交付を受けた場合等を除き、確定申告は不要になります。

出典:No.1545 株式等を対価とする株式の譲渡に係る譲渡所得等の課税の特例

上記例の場合であれば、B社株式の取得価格をA社株式の取得価格に付け替え、A社株式を売却した時点で課税するように、繰り延べが認められるようになりました。

ただし、この優遇措置は、対価の80%以上が親会社株式である場合に限られており、株式以外に金銭などの交付を受けた場合は、その部分は課税対象となります。

④株式交付子会社の新株予約権を取得できる (譲受企業:買い手)

子会社が新株予約権を発行していた場合、株式交付によって新株予約権も譲り受けることができるように定められました(会社法第774条の3第1項第7号)。

もし新株予約権を譲り受けられなければ、子会社化した後で予約権を行使されてしまうと、親会社・子会社の関係が維持できない可能性があります。しかし、新株予約権も譲り受けておけば、この心配はなくなります。

株式交付を活用する際の注意点

株式交付を活用した場合に注意すべき点は、主に以下の4点です。

①子会社化できるのは株式会社のみ

新たに改正された会社法において、株式交付は、株式会社が株式会社を子会社化するために対価として自社の株式を交付すると定義されています。したがって、株式会社以外の会社組織(合同会社など)を子会社化することはできません。

また、この「株式会社」とは、日本で設立された株式会社に限定されています。したがって、株式交付に関しては、外国法人を親会社(もしくは子会社)にすることはできません。そのため、売り手(譲渡企業)または買い手(譲受企業)のどちらかが海外企業であるようなクロスボーダーM&Aにおいて、この株式交付を活用することは現行の制度では難しいといえます。

②すでに議決権の過半数を取得している会社を対象にはできない

「すでに議決権の過半数を取得している会社」とは、すでに子会社である企業を意味します。株式交付は、他の株式会社を「子会社とするために」行わなければなりません。したがって、すでに子会社となっている他の株式会社の株式を追加で取得する場合は、株式交付を用いることはできません。

③対価の8割以上が株式である必要がある

株式交付において、税の優遇措置(上述の課税の繰り延べ)を受けるためには、子会社に支払う対価の合計金額のうち8割以上を親会社の株式としなければなりません。したがって、株式に加えて現金なども交付する場合は、対価の2割未満になるように注意しなければなりません。

④新しい制度のため情報が少ない

株式交付に関する税制は、会社法の改正に合わせて令和3年の税制改正で生まれたばかりの新しい制度です。株式交付は、これまで株式交換で不便だった点がかなり改善されているため、これから多くの企業で使われることが予想されます。

それにともない新しい論点が生まれ、同時に未知の問題も生じると考えられます。

いずれにしても、今のところは株式交付に関する情報が少ないため、今後は国税庁が発表する株式交付に関する情報などを注意深く観察する必要があるでしょう。

株式交付を行う流れ

ではここで、株式交付を行う場合の流れについて解説します。株式交付は、主に以下の6つのフローを経て行われます。

② 株主総会で計画の承認を受ける

③ 反対株主や債権者異議への対応を行う

④ 株主に計画を通知・公告する

⑤ 株式交付の効力が発生する

⑥ 事後開示書類を備え置く

それぞれについて見ていきましょう。

①株式交付計画を作成し、事前開示書類を備え置く

株式交付を行う場合、交付する側の親会社は株式交付計画を作成しなければなりません(会社法774条の2)。株式交付計画を作成するにあたっては、以下の内容などを定めていきます(会社法774条の3第1項)。

| 株式交付計画作成で定める項目 |

|---|

| 株式を交付する子会社(株式交付子会社)の商号と住所 |

| 株式交付親会社が株式交付に際して譲り受ける株式交付子会社の株式の数の下限 |

| 子会社に対価として交付する親会社の株式や金銭等の内訳とその割当て |

| 親会社に譲渡する株式や新株予約権等の譲渡の申込みの期日 |

| 株式交付の効力発生日など |

なお、「株式交付によって子会社から譲り受ける株式の数の下限」は、株式交付の効力発生日に親・子会社となるように議決権の50%を超える株式数でなければなりません。

親会社は、株式交付計画を記載した書類などの作成が済んだら、株式交付計画備置開始日(※)から株式交付の効力発生後6ヶ月を経過する日までの間、記録した書面または電磁的記録を本店に備え置く必要があります(会社法816条の2第1項)。

(※)株式交付計画備置開始日とは以下のいずれか早い日をいいます(会社法816条の2第2項)

・株式交付計画について株主総会決議による承認を受けなければならない時は、株主総会の日の2週間前の日(書面決議の場合は、当該書面決議に係る目的である事項について提案がなされた日)

・株式交付親会社による、その株主に対する通知の日または当該通知に代わる公告の日のいずれか早い日

・債権者異議手続きをしなければならない時は、官報公告の日または個別催告の日のいずれか早い日

②株主総会で計画の承認を受ける

株式交付計画は、原則として、効力発生日の前日までに、株主総会において特別決議による承認を得なければなりません(会社法816条の3第1項、会社法309条2項12号)。

ただし、親会社が交付する対価の合計額が親会社の純資産額の20%以下であれば、株主総会の承認は不要となります(会社法816条の4)。

③株主に計画を通知・公告する

株式を交付して親会社となる株式会社は、子会社の株主に対して、親会社の株主総会で承認済された株式交付計画の通知を行わなければなりません(会社法774条の4第1項)。

この通知によって親会社に株式の譲渡を希望する子会社の株主は、株式交付計画に定める譲渡の申込期日までに、譲渡希望の株式数などを記載した書面を親会社に交付します。

子会社の株主から書面を受けた親会社は、申込者の中から株式を譲り受ける者やそれに対して交付する株式数などを定め、株式交付の効力発生日前日までに申込者に通知します(会社法774条の5第1項、第2項)。

④反対株主や債権者異議への対応を行う

株式の交付に反対する株主には、会社に対して株式の買取を請求する権利(株式買取請求権)が与えられています(会社法816条の6)。

株式買取請求権を行使する株主に対しては、その株主が保有している株式を公正な価格で買い取らなければなりません。

株式交付の対価として親会社の株式以外に金銭などが含まれている場合、親会社の債権者は株式を交付する親会社に対して異議を述べることが認められています(会社法816条の8第1項)。

また、株式交付に異議のある債権者の権利を保護するために、官報での公告や債権者への個別催告も行わなければなりません。

⑤株式交付の効力が発生する

株式交付計画に記載されている株式交付の効力発生日を迎えると、子会社の株式が親会社に譲渡され、事前に通知を受けた数だけ親会社の株式が交付されます(会社法774条の7第2項、会社法774条の11第2項)。

⑥事後開示書類を備え置く

株式交付を行った親会社は、株式交付にあたって子会社の株主から譲り受けた株式数などを書面などに記載し、効力発生日から6ヶ月の間本店に備え置きます(会社法616条の10)。株主や債権者などからこれらの書類の閲覧希望があれば、それに応じなければなりません。

株式交付の会計処理

株式交付は株式交換と同じ組織再編行為として位置づけられているため、株式交換と同様に、企業結合に関する会計基準に準じて会計処理されます。

株式交付は企業結合会計基準などにおいて「取得(逆取得を除く)」に該当する場合には、原則として取得する子会社の株式は株式交付子会社の株式および新株予約権などの時価を基礎として算定することになります。

株式の取得価格と資本連結

株式を交付する側(株式交付親会社)が上場企業で、株式を譲渡する側が非上場企業の場合、親会社側は上場企業であることからその株式には市場価格があります。

したがって、株式の取得にあたり、親会社が子会社に対して自社の発行する株式を1,000株(取得日の1株あたりの時価1,000円)交付した場合、親会社の仕訳は以下のようになります。

子会社株式 1,000,000円 / 資本金1,000,000円(新規発行して交付される株式はすべて資本金に計上されるものとします)

一方、株式を譲渡した子会社側は株主が変わるだけなので、特別に仕訳をする必要はありません。

また、資本連結の場合は同様に以下の手順で仕訳を行います。

・資産 ××× / 評価差額 ×××

通常は「建物」などの勘定科目を置きますが、便宜上貸借対照表に合わせて借方は資産としています。

非支配株主持分=(子会社資本金+評価差額)×非支配株主持分割合

また、のれんは以下の算式で算出します。

のれん=子会社株式-(子会社資本金+評価差額)×親会社持分割合

企業による株式交付(簡易株式交付)の事例3選

最後に、実際に株式交付を行った企業の実例を3例ご紹介します。

GMOインターネットによるOMAKASEの子会社化

| 譲受企業 (親会社) |

GMOインターネット |

| 譲渡企業 (子会社) |

OMAKASE |

| 2021年5月24日、インターネット関連事業を行うGMOインターネットは飲食店予約管理サービス「OMAKASE」を展開するOMAKASEの株式61.5%を株式交付(簡易株式交付)の手続きにより取得し、子会社化しました。 | |

| OMAKASEが有する顧客基盤と、GMOインターネットグループが展開しているEC支援事業、決済事業との間にシナジーが見込めることや、OMAKASEにおいてGMO インターネットグループの経営ノウハウやブランド力を活用することにより両社の中長期的な企業価値向上につながると判断されたためです。 |

なお、GMOインターネットはOMAKASEの発行済み株式数40万株のうち24万6,069株を取得し、対価としてOMAKASE1株に対してGMOインターネット株式3.677株と371円が割当て交付されました。

Eストアーによるアーヴァイン・システムズの子会社化

| 譲受企業 (親会社) |

Eストアー |

| 譲渡企業 (子会社) |

アーヴァイン・システムズ |

| EC事業のシステムやマーケティング支援を行うジャスダック上場企業のEストアーは、2021年5月14日、システム開発のアーヴァイン・システムズの株式50.17%を株式交付(簡易株式交付)の手続きによって取得し、子会社化することを決定しました。 | |

| これまでシステム開発業務を委託していたアーヴァイン・システムズを子会社化してグループ企業とすることにより、グループの開発力強化やECシステムの構築とその周辺サービスの競争力向上を目指します。 |

なお、Eストアーが取得するアーヴァイン・システムズ社の株式数は291株(下限)で、アーヴァイン・システムズ社の株式1株に対しEストアーの株式68.747株と313.6円が割当て交付され、取得価額の総額は39,109千円となりました。

プロルート丸光によるマイクロブラッドサイエンスの子会社化

| 譲受企業 (親会社) |

プロルート丸光 |

| 譲渡企業 (子会社) |

マイクロブラッドサイエンス |

| 全国の衣料品店などにアパレル・雑貨・インテリア用品などを販売する総合衣料卸売事業や、新型コロナウイルス抗原検出キット・PCR検査キットなど、ウィズコロナ時代に向けた商品を展開するヘルスケア事業を展開しているジャスダック上場企業のプロルート丸光は、2021年6月25日、血液検査事業や医療機器製造を手がけるマイクロブラッドサイエンス社を株式交付(簡易株式交付)により子会社化することを決定しました。 |

2020年4月よりマイクロブラッドサイエンス社と代理店契約を締結し、これまで血液採取デバイスや新型コロナウイルス抗原検査キットなどを取り扱ってきましたが、同社を子会社として取り込むことで、グループとして原価率の改善や業績アップの取り組みを行うのが今回の株式交付の狙いです。なお、プロルート丸光が取得するマイクロブラッドサイエンス社の株式数は10,751株(下限)で、マイクロブラッドサイエンス社の株式1株に対しプロルート丸光100株が割当て交付されることになりました。

終わりに

株式交付は、買い手(譲受企業)にとっては基本的に自社株で対価を支払うため負担が少なく、売り手(譲渡企業)にとっても税制面などのメリットや、かつ買い手(譲受企業)が上場していれば市場で株式を現金化することもできます。

今後は株式交付を用いたM&Aが活発に行われることが想定されるため、将来的にM&Aを視野に入れている企業は、情報を収集して仲介会社への相談も視野に入れておくと良いでしょう。

著者