同意なき買収(敵対的買収)とは?対応方針や事例を解説

同意なき買収(敵対的買収)とは

同意なき買収とは、経営権の獲得を目的に、対象会社の経営陣や株主などの合意を事前に得ることなく行う買収を指します。英語のhostile takeover に相当する買収が含まれます。

同意なき買収が行われる背景には、企業の成長戦略や競争力強化の動機、株主の期待、経営陣と株主との対立、市場状況などが挙げられます。

この記事のポイント

- 同意なき買収(敵対的買収)は、企業の経営権を獲得するために、対象会社の合意なしに行う取引を指す。

- 主なメリットには迅速な企業改革や株主の選択肢が増えることがあるが、デメリットにはブランドイメージの低下や買収失敗のリスクがある。

- 対抗策として、ポイズンピルやゴールデン・パラシュート、ホワイトナイトなどの戦略がある。

⽬次

同意なき買収(敵対的買収)の事例

直近、国内で行われた同意なき買収について解説する動画も合わせてご覧ください。

ブラザー工業・ローランドDG(2004年)

ローランドDGへの「同意なき買収」 ブラザー工業が断念した事例について解説しています。

「敵対的買収」から 「同意なき買収」になった背景

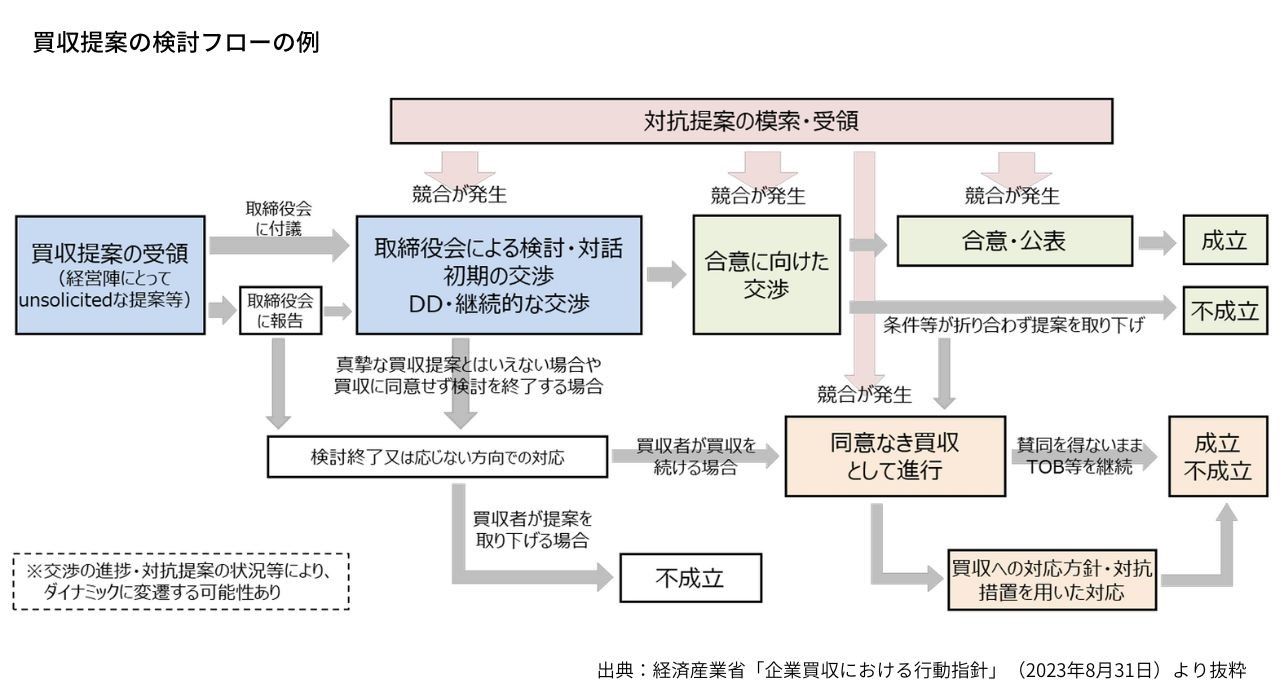

これまで「敵対的買収」と表現されてきましたが、経済産業省が2023年8月31日に経済産業省が策定した「企業買収における行動指針」では、敵対的買収という言葉に代わり「同意なき買収」と定義されています。

同指針が「M&Aを促進することで企業再編を促し、日本企業の競争力向上させる」を目的に策定されたため、「敵対的」という従来のネガティブなイメージから「同意なき買収」と名称の変更が行われました。

併せて「買収防衛策」は「買収への対応方針・対抗措置」と変更されています。

同意なき買収(敵対的買収)と友好的買収の違い

事前に当事者の合意を得て行う場合は「友好的買収」と呼びます。中小企業のM&Aのほとんどは友好的買収として行われます。

友好的買収の場合、買収後の引継ぎなど交渉条件は様々ですが、対象企業のオーナー経営者や役員は継続して残る場合も多く見られます。一方敵対的買収では、経営陣が退陣させられるケースは少なくありません。

友好的買収は買収後のスムーズな統合に向けて、両社による事前に入念な協議、条件の交渉を行う必要がありますが、買収成立後の統合作業に向け、両社が協力し合える体制を構築しやすいなどのメリットがあります。

同意なき買収(敵対的買収)の流れ

同意なき買収を成功させるためには、対象企業の議決権の過半数、つまり発行済み株式総数の50%超を保有する必要があります。

市場取引では、株価が上がる可能性が高く、買収を仕掛ける側は大量の資金が必要になってしまうため、株式を買い付ける方法は一般的に、株式公開買付け(TOB)によって行われます。

TOBによる買い取り価格は、市場価格よりも30~50%程度を高めに設定するのが一般的です。

同意なき買収(敵対的買収)のメリット

同意なき買収を行う、主なメリットは以下の通りです。

自社の経営方針を反映した企業改革をスピーディーに行える

対象企業の経営陣と交渉を行う労力、期間を省略して、対象企業の経営権を獲得します。旧経営陣の考えなどを承継することなく、自社の経営方針に沿った企業改革をスピーディーに進めることができます。

株主に企業のあり方を問うことができる

同意なき買収で行われる株式公開買付けの買い取り価格は、上述のように市場価格よりも高く設定されるのが通常です。したがって株主は、買収を仕掛ける側と対象企業側の経営方針や、株価戦略などを直接比較できます。そのため、敵対的買収を機に、株主はどちらの経営方針がこの会社にとって相応しいかを検討することができる、とも捉えることができます。

買収計画を立てやすい

同意なき買収はTOB(株式公開買付け)によって株式の取得が行われるため、買付け期間や買い取り株数、そして1株あたりの価格を公告します。

公告時には、買収のための期間や必要なコストなどをすべて計算できるため、買収計画が立てやすくなるとも言えます。また市場からすべての株式を購入すると仮定した場合に比べ、株価上昇に伴い買収コストが増加するリスクを低減できます。

同意なき買収(敵対的買収)のデメリット

同意なき買収の主なデメリットは、以下の通りです。

友好的買収に比べ、買収に失敗する可能性が高い

同意なき買収は一般的に、「乗っ取り」とネガティブなイメージに捉えられ、買収対象会社の経営陣や主要株主から、反発や拒否を招きます。そのため株主の賛同を得るのが難しくなり、50%を超える株式の取得を断念せざるを得なくなります。

また、対象企業が対応方針を講じている場合も想定されるため、成功率は友好的買収に比べ高くありません。

ブランドイメージが低下する可能性がある

上述の通り、日本では同意なき買収に対しネガティブなイメージを持たれる傾向にあるため、同意なき買収を仕掛ける企業のブランドイメージや、商品に対する信頼性にマイナスの影響が生じる可能性も考えられます。

買収後にシナジー効果が発揮できない可能性がある

同意なき買収を仕掛ける側と対象企業の経営陣は対立するものの、必ずしも買収が株主や従業員、取引先などのステークホルダーに負の影響を及ぼすわけではありません。

しかし、買収が成立した後、今までと異なる経営方針や環境下で、従業員や関係者の中には不安を抱き、離職、取引の見直しに至るケースも少なくないことが予測されます。

また、対象会社の従業員や取引先など関係者からの協力が得られないと、買収によるシナジー効果の発揮が難しくなる可能性も考えられます。

同意なき買収への対応方針・対抗措置

ここからは買収を仕掛けられる対象企業側の視点で、同意なき買収に対する対応方針について見ていきます。これまで「買収防衛策」と称されてきましたが、前述の「企業買収における行動指針」により「買収への対応方針・対抗措置」と変更されています。

方針は、平時から備えておくもの、買収が仕掛けられてから(買収者が現れてから)行うものに大別できます。

①ポイズンピル

ポイズンピル(Poison Pill:毒薬条項)は、敵対的な買収企業が買収を仕掛けようとした時に、既存株主に市場価格より安価で追加株式を購入する権利を提供し、買収企業のコストを増加させる対応方針です。

ポイズンピルによって敵対的買収を防いだ例としては、2007年に日本の調味料メーカー「ブルドックソース」が、アメリカのヘッジファンド「スティル・パートナーズ」の同意なき買収を阻止した事例が挙げられます。

②ゴールデン・パラシュート

ゴールデン・パラシュートとは、経営陣や重要な役員が解雇された場合に支払われる退職金を設定することで、買収企業が彼らを解雇するリスクを高める対策です。

「墜落する飛行機から、旧経営陣が黄金のパラシュートで脱出する」という比喩が名称の由来とされています。

多額の退職金を設定した契約を結んでおくことで、買収企業が彼らを解雇するリスクが高まり、敵対的買収の抑止力につながります。

ゴールデン・パラシュートが行われた例としては、コールバーグ・クラビス・ロバーツ社によるRJR Nabisco社の買収が挙げられます。1989年にノースカロライナ州でタバコの製造を行っていたRJR Nabisco社は、コールバーグ・クラビス・ロバーツ社に買収された際に、当時CEOだったロス・ジョンソンにゴールデン・パラシュートとして、5,800万ドル(当時のレートで約80億円)を支払いました。

③チェンジオブコントロール(COC)条項

チェンジオブコントロール(Change of Control:COC)条項とは、契約の当事者の支配権に変更が生じた場合に制限をかけたり、契約を解除したりする契約規定です。M&Aなどを理由に契約の当事者の支配権に変更が生じる場面でも用いられます。

日本では、サッポロホールディングスが2007年6月にはじめてチェンジオブコントロール条項がついた社債を発行して、話題となりました。

④ホワイトナイト

ホワイトナイトとは、同意なき買収を仕掛けられた企業が、友好的な買収者を見つけて買収あるいは合併をしてもらい、買収を阻止する防衛策のことです。新たに登場する友好的な買収者を白馬の騎士になぞらえ、ホワイトナイトと呼びます。

ホワイトナイトになる企業にとっては、予定外のM&Aを持ち掛けられるため、通常よりも有利な条件が提示されます。

近年の事例としては、AZ-COM丸和ホールディングスがC&Fロジホールディングスに対しTOBを実施中に、佐川急便を傘下に持つSGホールディングスが実質的なホワイトナイトとして名乗りを上げたニュースが話題になりました(その後、同社によるTOBは成立)。

⑤焦土作戦(クラウン・ジュエル)

焦土作戦(クラウン・ジュエル)は、買収企業が狙う自社の資産や事業を関連会社へ売却したり、負債を引き受けたりすることで、買収後の企業価値を低下させる対応方針です。「王冠(会社)」から価値ある宝石を外すという例えから、別名クラウン・ジュエルとも呼ばれます。買収自体を防げるものの、会社の価値や利益が大幅に棄損されるリスクがあります。

この焦土作戦の実例としては、ライブドアによるニッポン放送への敵対的買収事件が挙げられます。ライブドアによって敵対的買収を仕掛けられたニッポン放送は、新株予約権を発行して、フジテレビを子会社化しようと試みます。しかし、子会社化は東京地裁の仮処分によって差し止められてしまいました。

ニッポン放送は、ニッポン放送とフジテレビの企業価値を低下させる目的で、子会社であったポニーキャニオン社の株式の売却を検討する発表をしました。

⑥第三者割当増資

第三者割当増資とは、特定の第三者に対して新株を発行することで株式の希薄化を行い、買収者の持ち株比率を下げる対策です。

実例としては、2006年に行われた北越製紙による三菱商事への第三者割当増資が挙げられます。2006年に王子製紙から敵対的買収を仕掛けられた北越製紙は、三菱商事に対して第三者割当増資の引き受けを打診し、三菱商事が応じたことにより、王子製紙によるTOBは不成立となりました。

⑦増配

増配とは、株主に対して通常よりも配当を増やすことです。敵対的買収の防止策としては、買収企業が被買収企業の預貯金など流動性の高い資産などをターゲットにしている場合において、増配を行うことにより、買収目的そのものを喪失させるために行われます。

この方法は、焦土作戦と同じように、自社の価値そのものを棄損させることによって買収を防ぐ捨て身の方法です。買収を防いだとしても、その後の企業経営が難しくなるというデメリットをもっています。

実例としては、2012年にゴルフ場最大手アコーディア・ゴルフが、業界2位のPGMホールディングスに敵対的買収を仕掛けられた際に、当期純利益の90%を配当する増配政策が発表されたことが挙げられます。

終わりに

以上、同意なき買収(敵対的買収)についてご紹介しました。同意なき買収は、日本では多く見られないものの、投資先企業の経営陣に対して積極的に提言を行う株主(アクティビスト)の増加にともない、徐々にその数を増やしています。

買収を仕掛けられる側にとって、防衛策は複数あるものの、それらを発動した場合に受ける会社側のダメージは決して軽微なものではありません。したがって、「戦わずして勝つ」戦略がいつでもとれるよう、企業経営者には緊張感と注意力をもった経営が求められます。

著者