M&Aのメリット・デメリットは?買い手・売り手別に解説

M&Aは、企業成長や事業承継の有効な手段として注目されていますが、買い手・売り手それぞれにメリットとデメリットがあります。

本記事では、M&Aの買い手・売り手双方の視点から、そのメリット・デメリットを詳しく解説するとともに、成功のためのポイントをご紹介します。さらに、M&Aが従業員や取引先、地域社会に与える影響と適切な対策についても触れ、M&Aを検討している経営者の方々が失敗を避けるための実践的な情報をお届けします。

この記事のポイント

- M&Aの買い手側にとっては、「シェア拡大」「迅速な新規参入」「技術力や生産性の向上」「経営の効率化」がメリット。一方、「効果がすぐでない」「債務の負担」「人材流出のリスク」という点がデメリット。

- M&Aの売り手側にとっては、「後継者不足の解消」「雇用維持」「利益獲得」「事業成長」がメリット。一方、「希望条件が合致しづらい」「従業員が不安になる」「契約内容の変化」という点がデメリット。

- M&Aは専門的な知識が必要な取引のため、買い手も売り手も、専門家やM&A仲介会社に早期から相談し、リスク回避することが大切。

⽬次

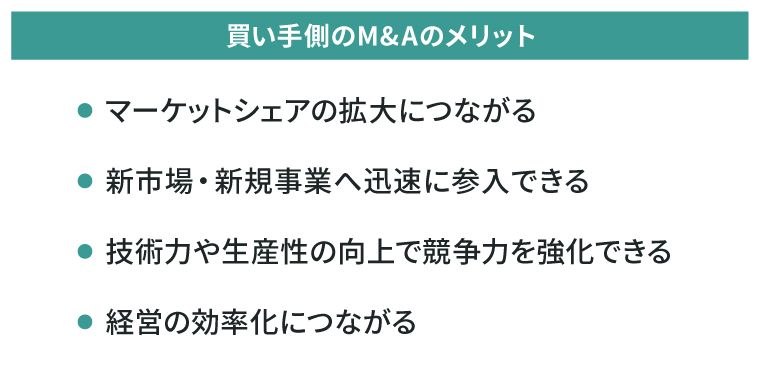

買い手側のM&Aのメリット

M&Aはメリットとデメリットの両面があります。まずは、買い手側にとっての主なメリットを見ていきましょう。

マーケットシェアの拡大につながる

買い手のメリットは、M&Aによって買収先企業の顧客基盤や販売ルート、独自技術などを取り込み、マーケットシェアを効率的に拡大できることです。特に、自社とは異なる地域で事業展開している企業を買収すれば、商圏の拡大が一気に進むでしょう。

また、異業種や異なる市場の企業を買収することで、売上や利益の柱が増え、経営リスクの分散にもつながります。特定事業の景気変動の影響を抑え、より安定した経営基盤の構築が可能になります。

新市場・新規事業へ迅速に参入できる

買い手のM&Aのメリットの一つは、新市場や新規事業へ迅速に参入できる点です。ゼロから事業を立ち上げる場合と比べ、時間やコストを短縮できるため、スピード感が求められる現代の経営に適しています。

また、人材育成や取引先開拓といった準備期間を省けるため、結果として時間やコスト、事業失敗のリスクを抑えることにつながるでしょう。

さらに、買収先企業の既存の顧客基盤や販売チャネル、ブランド力などもそのまま活用できるため、新市場での競争力を早期に確立しやすくなります。

技術力や生産性の向上で競争力を強化できる

買い手はM&Aにより、買収先企業独自の技術やサービス、ノウハウを持つ人材を一挙に獲得することで、自社の技術力や生産性が向上します。単独では難しかった競争優位性を確立し、市場における地位を強化することにつながります。

また、自社の弱点を補完できる企業を買収すれば、バリューチェーン全体の効率化や生産性の向上も期待できるでしょう。

経営の効率化につながる

同業の会社を買収した場合、仕入れや物流、営業などの重複部分を統合によって、コスト削減など経営の効率化につながることも買い手のメリットに挙げられます。

具体的には、物流網の統合による配送効率の向上、研究開発部門の統合による技術革新の加速、営業体制の統合による市場カバー率の拡大などが期待できます。また、重複する管理業務の一元化により、間接費の削減にもつながるでしょう。

<関連記事>

M&Aとは?意味や目的、流れなどをわかりやすく解説

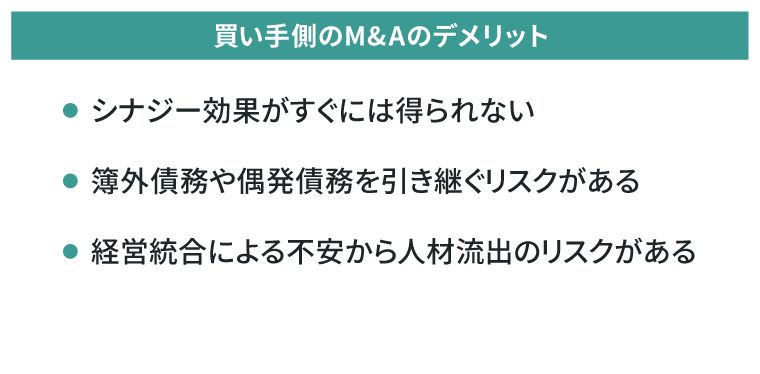

買い手側のM&Aのデメリット

買い手にとって、M&Aはさまざまな面でメリットがあるものの、デメリットも存在します。以下のようなデメリットを把握し、計画的に準備してリスクを回避しましょう。

シナジー効果がすぐには得られない

M&Aの成立後、経営統合には時間やコストがかかるため、短期的に期待したシナジー効果を得られない点は買い手側のデメリットといえます。

経営統合がうまくいかないと管理コストが増加し、投資回収が長期化したり、困難になったりする恐れもあります。買収前の入念な検討だけでなく、長期的な視点での統合計画を立てることが大切です。

簿外債務や偶発債務を引き継ぐリスクがある

M&Aでは、買収先企業の簿外債務や偶発債務を引き継ぐリスクがあります。簿外債務は貸借対照表に計上されていない隠れた債務のことで、偶発債務は将来何らかの理由で発生する可能性のある債務のことです。

デューデリジェンス(DD)で買収先企業の隠れた債務や訴訟リスクを見抜けなかった場合、買収後に予期しないコストの負担や経営リスクに直面する恐れがあります。

また、買収時に計上するのれん代(無形固定資産)についても、期待した収益が得られない場合には減損リスクが生じ、財務面での影響を受けるかもしれません。こうしたリスクを最小限に抑えるには、専門家による徹底したデューデリジェンスの実施と、慎重なリスク評価が不可欠です。

経営統合による不安から人材流出のリスクがある

M&A後、雇用条件や労働環境の変化への不安から、優秀な人材が離職するなど、人材の流出につながる可能性があります。人材の流出は、業績悪化や顧客離れのリスクを招く要因となるため、M&A実行時には従業員の不安に配慮し、丁寧な説明やコミュニケーションが重要です。

買い手がM&Aを成功させるポイント

買い手がM&Aを成功させるには、戦略的な準備と実行が不可欠です。特に以下の4つのポイントを意識しましょう。

<買い手がM&Aを成功させるための主なポイント>

・M&Aの目的を明確化し、成長戦略と一貫性を持たせる

・デューデリジェンスを徹底する

・PMI(Post Merger Integration)を早期から計画する

・信頼できる専門家やM&A仲介会社に相談する

買い手がM&Aを行う際には、新規市場への進出、技術の取得、事業拡大など、M&Aの目的を具体的に定め、自社の成長戦略との一貫性を持たせることが必要です。適切な目的の設計によって、買収先企業の選定基準も明確になります。

次に、デューデリジェンスを徹底させることも不可欠です。財務、法務、労務など多方面から専門家と共に調査し、隠れたリスクや課題を洗い出すことで、適切な買収価格の設定とリスク回避が可能になります。

さらに、経営統合を意味するPMIを早期から計画しておくことも重要です。適切なPMIにより、従業員の不安を軽減しながら、シナジー効果を高めることができます。一方で、PMIの失敗は、買収効果を大きく損なう可能性があるため、慎重な計画と実行が求められます。

最後に、買い手がM&Aを成功させるには、信頼できる専門家やM&A仲介会社に相談することが大切です。経験豊富な専門家のサポートにより、リスクを回避し、複雑なM&Aプロセスを円滑に進めることが可能になります。

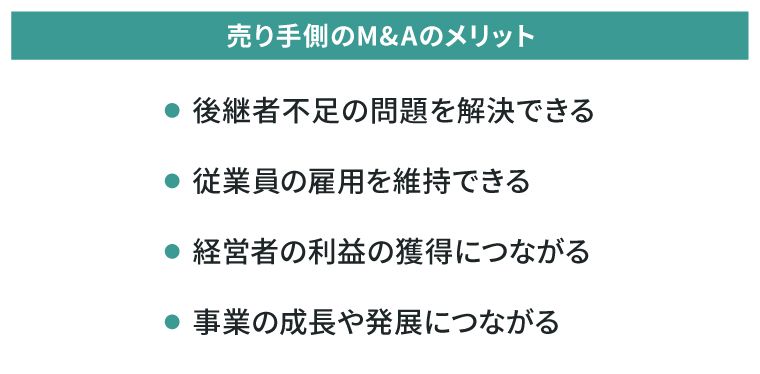

売り手側のM&Aのメリット

続いては、売り手側のM&Aのメリットとデメリットをご紹介します。M&Aにおける、売り手側のメリットは以下のとおりです。

後継者不足の問題を解決できる

中小企業にとって、後継者不足による事業承継の問題は、深刻な経営課題となっています。そのため、M&Aを活用して第三者に会社を引き継ぎ、廃業を回避できることは売り手側のメリットの一つです。

また、経営者自身もスムーズに引退でき、事業の継続性を確保しながら経営責任から解放されるメリットがあります。特に、優れた技術力や独自のサービスを持ちながら後継者に悩む中小企業にとって、M&Aは事業継続の有効な手段といえます。

従業員の雇用を維持できる

M&Aを活用すれば、従業員の雇用を維持できることも、売り手側のメリットに挙げられます。廃業すると従業員が職を失ってしまうだけでなく、これまでの取引先の事業にも影響を与えかねません。そのため、多くの経営者は譲渡先企業に対して、従業員の雇用維持を条件にすることが一般的です。

シナジー効果が期待できる譲渡先企業で雇用維持ができれば、従業員や取引先への影響を最小限に抑えられるでしょう。

経営者の利益の獲得につながる

M&Aにより会社や事業を売却すると、経営者はまとまった現金(売却益・譲渡益)を得ることができます。売却による資金化によって、経営者は早期のリタイアを図ったり、新たな起業や投資活動に挑戦できたりするでしょう。

さらに、会社譲渡により、個人保証や会社の負債などの重圧から解放されることもメリットの一つです。ただし、個人保証の解除については、契約交渉が必要になるので注意してください。

事業の成長や発展につながる

M&Aは単なる会社の売却にとどまらず、事業の成長や発展のきっかけにもなります。譲渡先企業の豊富な資金や先進的な技術、蓄積されたノウハウといった経営資源を獲得すると、自社だけでは実現困難だった事業成長を加速させることが可能です。

さらに、大きな企業グループの一員となれば、販路の拡大や生産性の向上が期待でき、競争力の強化や強固な経営基盤の構築につながるでしょう。

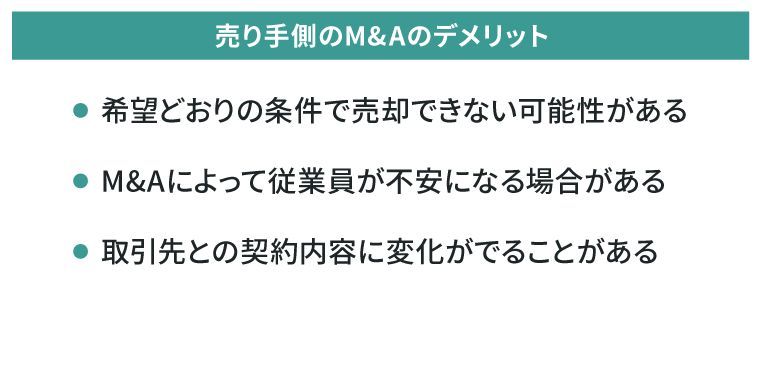

売り手側のM&Aのデメリット

M&Aでは、売り手側にとっても多くのメリットがありますが、デメリットもあります。リスクにならないよう、デメリットをしっかり確認しておきましょう。

希望どおりの条件で売却できない可能性がある

M&Aにおいて売り手側のデメリットは、希望していた条件での売却が実現しない可能性があることです。理想の買い手が見つからなかったり、希望する売却価格や譲渡条件で合意に至らなかったりするケースは少なくありません。

特に、市場環境の変化や自社の業績状況によっては、経営者が想定していたほど企業価値が評価されず、売却交渉が長期間にわたって難航したり、最終的にM&A自体が白紙に戻ったりすることもあります。こうした事態に備え、売り手側は柔軟な対応や長期的な視点が求められるでしょう。

M&Aによって従業員が不安になる場合がある

中小企業のM&Aでは、雇用条件の維持や改善が前提となるケースが多いものの、十分な説明がなければ、経営体制の変化や将来への不透明さから、従業員のモチベーションが低下し、優秀な人材の離職を招くリスクがあります。こうした事態を防ぐには、従業員に対しても早期に情報を共有するなど、丁寧なケアが必要です。

取引先との契約内容に変化がでることがある

M&Aにより、経営者や経営方針が変わることで、取引先は「今後も同じ条件で取引を継続できるのか」「新しい経営陣と良好な信頼関係を築けるのか」といった不安を抱きやすくなります。その結果、取引先からの反発を受けたり、関係が悪化したりするケースも少なくありません。

特に、取引先との契約にCOC条項が含まれている場合は注意が必要です。COC条項は、M&Aなどで経営権の変更などが発生した場合に、契約内容に制限を設けたり、契約解除したりすることができる規定です。記載がある場合は、取引先へ承諾を得ることが定められているケースもあるので注意してください。

なお、M&Aの情報が事前に取引先に漏れてしまったり、実行後に十分な説明がなされなかったりした場合、長年にわたって構築してきた信頼関係が損なわれてしまう可能性があります。情報開示のタイミングや方法については慎重な検討が必要です。

売り手がM&Aを成功させるポイント

売り手がM&Aを成功させるには、現状把握から交渉まで戦略的に準備することが必要です。特に以下4つのポイントを抑えておきましょう。

<売り手がM&Aを成功させるための主なポイント>

・自社の現状を正確かつ客観的に把握する

・M&Aの目標を明確化する

・買い手と信頼関係を築く

・専門家やM&A仲介会社を活用する

売り手側は、自社の現状を正確かつ客観的に把握することが欠かせません。顧客別・商品別の売上実績や収益性、事業の強みと課題、従業員の状況など、マイナス面も含めて包み隠さず整理しておく必要があります。

次に、M&Aの目標を明確化することが大切です。譲渡価格の最大化だけでなく、従業員の雇用維持、既存取引先との関係継続、社名の存続など優先順位と譲歩可能な条件を整理しておくとスムーズです。

また、買い手との信頼関係を構築できるよう、適切なタイミングで情報を開示し、透明性の高い交渉を心掛けましょう。ただし、情報漏洩のリスクに備え、秘密保持契約(NDA)の締結などにより、情報開示と機密保持のバランスを適切に取ることが求められます。

最後に、専門家やM&A仲介会社の活用により、リスクを抑えて、相手探しから交渉まで円滑に進めることが重要です。

M&Aによる従業員への影響と対策

M&Aは、買い手・売り手双方の従業員に影響を与えるため、適切な対策が必要になります。特に売り手側の従業員は、新しい経営陣や企業文化への適応を求められ、不安や動揺を抱えやすくなります。

こうした不安を和らげるには、M&Aの目的や今後の方針を早期かつ丁寧に説明し、継続的なフォローを行うことが不可欠です。

一方で、M&Aによって経営統合することで、双方の従業員にとって成長機会や新しい価値観を得るきっかけとなる可能性もあります。

取引先や顧客への影響と対策

M&Aは、取引先や顧客との関係にも影響を与えるため、適切な対策を講じることが欠かせません。

M&Aにより、取引条件や契約内容、競合関係が変化することで、既存の取引が停止に至るリスクがあります。また、M&A後に商品やサービスの内容、顧客サポートの方針が変わることで、顧客満足度の低下やブランドへの信頼感に悪影響を与える可能性も懸念されます。

こうしたリスクを回避するには、主要な契約書を確認し、COC条項の有無や契約解除リスクを正確に把握しておくことが重要です。

さらに、M&Aの目的や今後の事業方針、取引継続への強い意欲などを、主要な取引先や顧客に対してできるだけ早い段階で丁寧に説明し、相手の不安を払拭する姿勢を示すようにしましょう。

加えて、売り手が買い手の担当者を取引先に紹介するなど関係構築の橋渡し役を務めると、スムーズな移行を後押しすることにつながります。

地域社会や金融機関への影響と対策

地域に根ざした企業の場合、M&Aによる本社移転や雇用形態の変化が、地域社会に影響を与える可能性があります。地域の雇用機会の減少や経済活動の縮小といった懸念が生じるため、地域コミュニティとの丁寧なコミュニケーションも不可欠です。

金融機関との関係も見直される可能性があるため、交渉段階から主要取引金融機関に相談し、今後の方針や資金需要について透明性を保って説明することが必要です。

特に地方エリアでのM&Aは、単なる企業の統合にとどまらず、地域経済の持続性、文化や人材の維持、発展を重視する取り組みが求められることもあります。地域社会全体にとってプラスとなるM&Aを目指すことで、長期的な成功と地域からの信頼を得やすくなるでしょう。

M&Aで失敗しないためにはメリット・デメリットを把握しよう

M&Aは売り手にも買い手にも、事業成長や経営基盤強化といった大きなメリットをもたらす一方で、希望通り進まないリスクや短期的にシナジー効果が見えにくいといったデメリットもあります。M&Aによる影響は従業員、取引先、さらには地域社会にまでおよぶ可能性があります。

M&Aは高度な専門性が必要な取引です。専門家やM&A仲介会社と組み、豊富な経験と専門知識を活用することが成功への近道となります。M&Aのメリット・デメリットを十分に理解した上で、適切なパートナーと共にM&Aを進めるようにしましょう。

よくある質問(FAQ)

M&Aの売り手側のメリットは何ですか?

M&Aにおける売り手側の主なメリットには、「後継者不足の問題を解決できる」「従業員の雇用を維持できる」「経営者の利益の獲得につながる」「事業の成長や発展につながる」が挙げられます。M&Aによって事業譲渡ができれば、廃業を免れ、従業員の雇用を維持できたり、経営統合によって事業の成長にもつながったりします。また、売り手の経営者は、売却益などの利益の獲得ができるため、早期のリタイアや新たな起業もできるでしょう。

詳しくは「売り手側のM&Aのメリット」をご確認ください。

M&Aの買い手側のメリットは何ですか?

M&Aにおける買い手側の主なメリットには、「マーケットシェアの拡大につながる」「新市場・新規事業へ迅速に参入できる」「技術力や生産性の向上で競争力を強化できる」「経営の効率化につながる」が挙げられます。買収先企業の独自の技術やサービス、ノウハウを持つ人材を獲得することで、マーケットシェアの拡大や新市場などへ迅速な参入が可能になります。さらに、経営統合によって、技術力などが向上して競争力を強化できるだけでなく、重複部分を統合することで経営の効率化にもつながるでしょう。

詳しくは「買い手側のM&Aのメリット」をご確認ください。

M&Aのデメリットは何ですか?

M&Aのデメリットは、買い手と売り手それぞれで異なります。買い手の主なデメリットは、「シナジー効果がすぐには得られない」「簿外債務や偶発債務を引き継ぐリスクがある」「経営統合による不安から人材流出のリスクがある」が挙げられます。一方、売り手の主なデメリットは、「希望どおりの条件で売却できない可能性がある」「M&Aによって従業員が不安になる場合がある」「取引先との契約内容に変化がでることがある」という点です。

詳しくは「買い手側のM&Aのデメリット」「売り手側のM&Aのデメリット」をご確認ください。

著者