平成31年度税制改正大綱を、M&A実務の視点で読み解く

⽬次

- 1. 平成31年度税制改正がM&A実務に影響する点

- 2. 税務上の不整合が解消されるように

- 3. 最後に

- 3-1. 著者

昨年末に公表された平成31年度税制改正大綱。 M&A実務に影響する点は、例年に比べると軽微という印象です。 簡単ですが以下にご紹介させて頂きます。

平成31年度税制改正がM&A実務に影響する点

以下の7点があげられます。

- 土地売買登録免許税1.5%となる軽減措置、平成33年3月末まで2年延長。

- 個人事業主の相続税、贈与税の納税猶予の創設。平成31年1月からの相続・贈与から。

- 特別法人事業税(国税)の創設、法人事業税の税率の改正。いずれも平成31年10月以後開始事業年度から。

- 相続時精算課税制度、直系尊属から贈与を受けた場合の贈与税の税率の特例

平成34年4月以後の贈与から。受贈者の年齢要件を20歳から18歳以上に引き下げ。 - 中小企業者等の法人税の軽減措置(15%適用)を平成33年3月までの開始事業年度までに2年延長。

- 法人が連結親法人との間に完全支配関係を有することとなり、連結納税加入時期の特例の適用を受けるための手続について、連結親法人に一元化する。

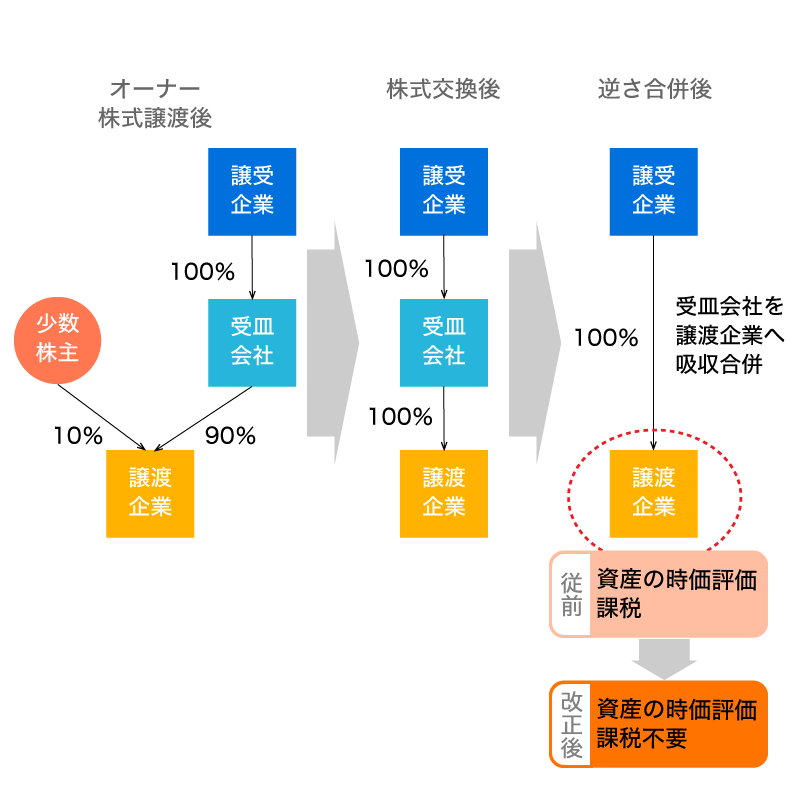

- 株式交換等の後に株式交換等完全親法人を被合併法人とし、株式交換等完全子法人を合併法人とする適格合併を行うことが見込まれている場合には、その株式交換等に係る適格要件のうち完全支配関係継続、支配関係継続要件及び親子関係継続要件について、その適格合併直前の時までの関係により判定する。

税務上の不整合が解消されるように

従前は、譲受企業が受皿会社を100%出資により設立し、その受皿会社にてオーナー等保有の譲渡企業の株式を株式譲渡により取得し、また、残りの少数株主保有株式を株式交換等のスクイーズアウト手法により取得後、受皿会社を譲渡企業に吸収合併すると、 その株式交換等が他の適格要件を満たしたとしても、支配関係継続要件を満たさず、非適格株式交換等とされ、譲渡企業の土地などの一定の資産の評価損益を認識する必要がありました。

これが、上記7の改正により、他の適格要件を満たし受皿会社と譲渡企業が合併直前まで支配関係を継続すれば、適格株式交換等とされ、評価損益の認識が不要となることになりました。 このようなスキームで、受皿会社を合併法人、譲渡企業を被合併法人とする合併であれば、適格株式交換等とされているので、この税務上の不整合が解消される形となりました。

最後に

平成31年度税制改正大綱を反映した、最新実務書が発売中です。 基礎編である『中小企業M&A実務必携 税務編 第二版』、応用編である『中小企業M&A実務必携 M&A手法選択の実務』です。 中小企業M&Aの現場を詰め込んだ一冊となっておりますので、ぜひお手に取ってみてください。 関連書籍はこちら

著者