使い勝手がよい!分割型分割による切り離しスキームを解説

⽬次

- 1. 分割型分割とは

- 2. 分割型分割による切り離しスキームの効果

- 2-1. 1)許認可等がそのまま

- 2-2. 2)株式譲渡の税負担で済む

- 2-3. 3)株価圧縮

- 2-4. 4)買取資金等不要

- 2-5. 5)相続税対策

- 3. 最後に

- 3-1. 著者

中小企業M&Aにあたって、事業に関係のない非事業用資産があることはよくあることです。 こういう場合の対応策としては、譲渡企業オーナーがM&A時に買取るか、役員退職金の現物支給という形で譲渡企業から切り離すというスキームが主流です。 しかし、平成29年度税制改正により、分割型分割による切り離しスキームの使い勝手がよくなっています。 今回はその点を解説したいと思います。

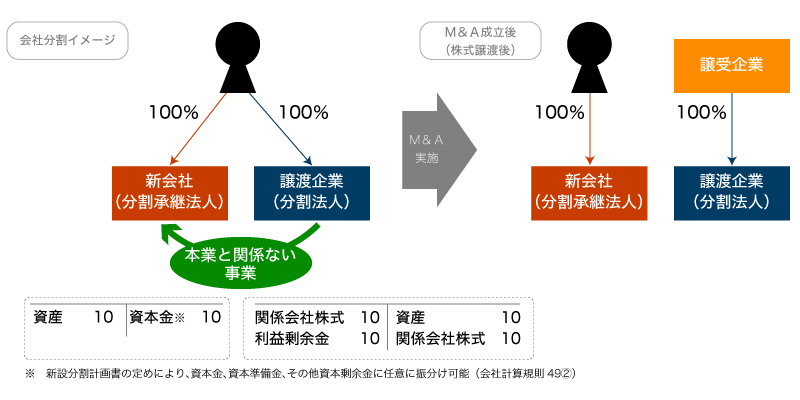

分割型分割とは

分割法人が資産等を会社分割の制度により分割承継法人に承継させ、分割法人株主が、最終的に分割承継承継法人株式を取得するという会社分割を「分割型分割」といいます。 分割型分割後、分割法人と分割承継法人は分割法人株主の兄弟会社の状態となります。(下の図参照)

譲渡企業の非事業用資産や譲渡対象外としたい事業を分割型分割により新会社やオーナー保有の別会社へ税負担なく切り離した後、譲渡企業株式を譲渡することで、次のような効果が考えられます。

分割型分割による切り離しスキームの効果

1)許認可等がそのまま

許認可、契約書、従業員などを譲渡企業に残したまま譲受企業に譲渡できます。特に、許認可の承継に手間がかかる業種では有効です。

2)株式譲渡の税負担で済む

株式譲渡の際に課税される20.315%の低い税負担で済みます。

3)株価圧縮

切り離す資産等(車・生命保険・不動産・負債など)を柔軟に決められるため、分割法人株式の株価(M&A株価)を調整できます。なお、担保に供する不動産や金融機関借入金を切り離す場合は金融機関との調整が必要です。

4)買取資金等不要

オーナーは売買の場合と異なり、買取資金なく、分割承継法人株式の取得を通して非事業用資産を保有できます。また、不動産を承継する場合、一定の要件を満たせば不動産取得税がかかりません。

5)相続税対策

本業とは関係のない不動産賃貸業などを分割型分割で切り離し、オーナーの親族に分割承継法人株式を贈与または相続することで、相続税対策として有効な場合もあります。

最後に

税制改正によってM&A税務における基礎実務も変化しています。 このたび、これら平成30年度までの税制改正にも対応した形で『中小企業M&A実務必携 税務編 第二版』を執筆いたしました。 中小企業M&Aの“リアルな現場”を踏まえ、実務場面に直結する書となっておりますので、ぜひお手に取ってみてください。 『中小企業M&A実務必携 税務編 第2版』はこちら

著者