廃業する会社を譲受けるメリット、注意点、ポイントを解説

近年、業績の悪化や後継者の不在により廃業の危機に陥っている会社が増加しています。こうした廃業危機に悩む会社を、M&Aで買収する方法も広く知れ渡るようになってきました。

本記事では廃業危機にある会社を買うメリットや注意点、スキームについてご紹介します。

この記事のポイント

- 2021年の休廃業・解散件数は約4万4,000件で、経営者は業績悪化や後継者不在などの理由で廃業を選択することが多い。

- 廃業を回避するためのM&Aには、顧客や従業員を守るメリットがあり、交渉がスムーズに進むことや既存の経営資源を活用できる点が挙げられる。

- 買収時には債務の引き継ぎや従業員・顧客の離脱リスクに注意が必要で、デューデリジェンスを通じて財務状況を確認し、M&A仲介会社のサポートを受けることが推奨される。

⽬次

廃業する会社の現状

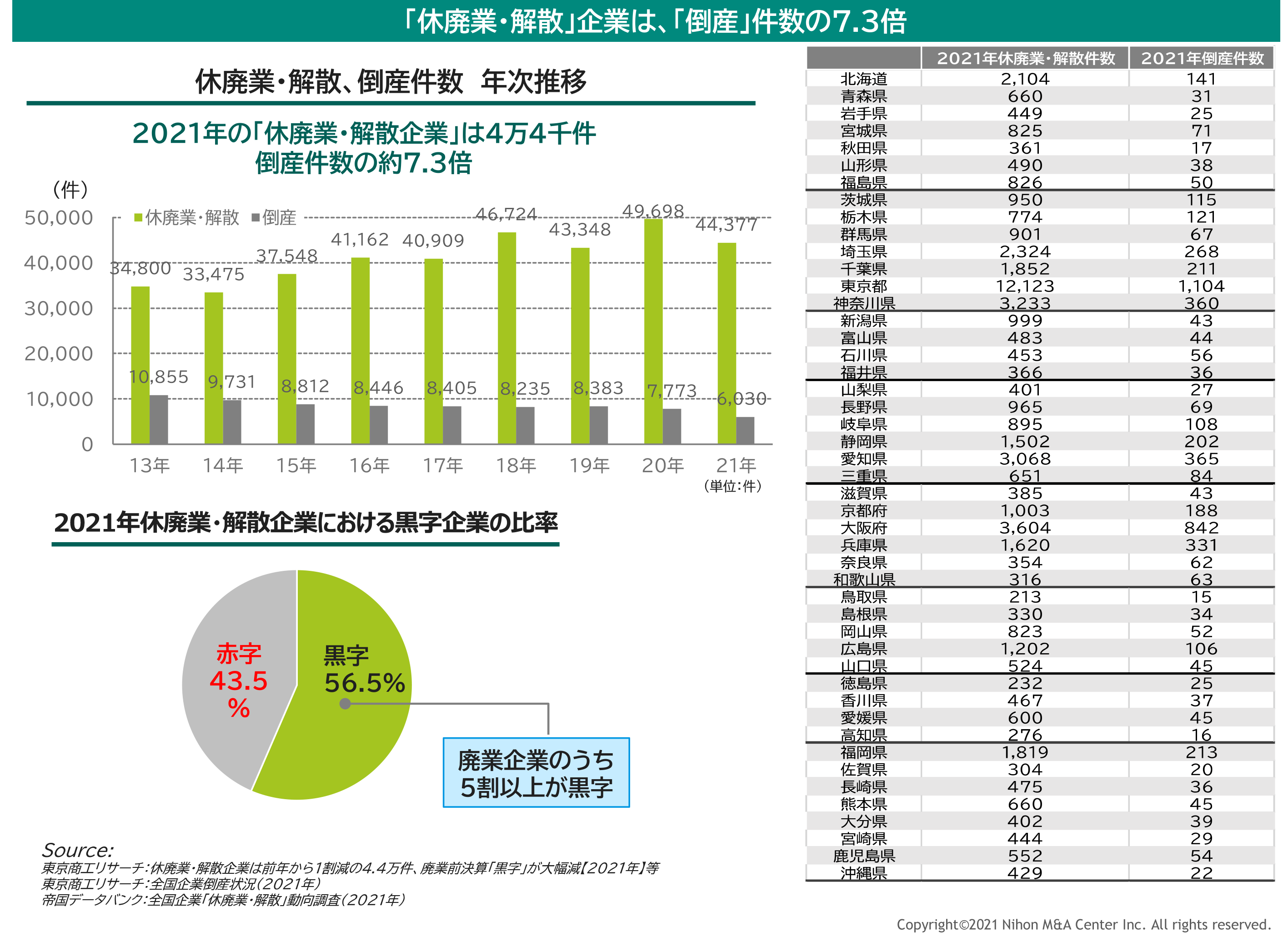

廃業は、個人や会社が事業を辞めることを指します。2021年の休廃業・解散件数は約4万4,000件と倒産件数の約7.3倍(※1)にのぼっており、廃業に関する深刻さがわかります。

休廃業・解散件数自体は、前年比で10.7%減と前年を下回る結果になりましたが、これは国による新型コロナ対策によってギリギリの状況で廃業を回避できているためとも考えられます。しかし、多くの中小企業においては借入金の返済余力が低下しているところも増えているのが実情です。

※日本M&Aセンター報道用基礎資料2022年7月より抜粋

また、全体の 2割近くが黒字かつ資産超過の企業が占めています(※2)。つまり、安定した事業の継続が可能だったはずの会社でも、廃業が目立つようになっています。

これらの傾向からは、新型コロナウイルスの影響の長期化を懸念して、少しでも余力があるうちに「事業の継続をやむなく諦める」形での廃業が増加していることが推測されます。

※1 東京商工リサーチ「休廃業・解散企業は前年から1割減の4.4万件、廃業前決算『黒字』が大幅減 等(2021年)

※2 帝国データバンク 全国企業「休廃業・解散」動向調査(2021年)

廃業を選択する理由

経営者がやむなく廃業を選択する理由として、多くの人がイメージしやすいのは「業績悪化による経営不振」や「後継者の不在」ではないでしょうか。

実際はそのほかにも、「業界の将来に希望が持てない」「必要な技能を有する人材を確保できない」など、廃業を選択する理由は様々に存在します。

共通するのは「このまま事業を継続しても成長・回復する可能性が見込めない」と判断し、廃業が検討されている点です。

そのため「現状の業績悪化は一時的なもの。今後業績の回復が見込まれる」という場合は、廃業を選択せずに事業を継続する可能性は高いと考えられます。

また、企業決算が黒字であっても、資金繰りの失敗や後継者不在を理由に倒産、廃業に追い込まれるケースも存在します。黒字倒産については下記の関連記事をご参照ください。

廃業を回避するM&Aという選択肢

廃業は、決断してすべてが終わりになるわけではありません。顧客や取引先、従業員などあらゆるステークホルダーに大きな影響を及ぼすため、慎重な判断が求められます。

そのため、廃業の危機に直面しながらも顧客や従業員のことを考え、M&Aによって回避した企業事例はたくさん存在します。

例えば業績悪化を理由に廃業を検討している場合、シナジー効果を見込める買い手企業の傘下に加わることで、低迷している事業を立て直せる可能も高まります。また、M&Aによって会社の引き継ぎ先が決まれば、廃業の大きな理由のひとつである後継者問題が解決し、買い手側企業に安心して経営を任せることができます。

このようにM&Aを活用して廃業を回避するケースが増えているのも実情です。

廃業する会社を買うメリット

廃業の危機に直面している会社を買収する場合のメリットについて見ていきましょう。

廃業を検討する会社に、買収する価値があるのか不安になる方もいるでしょう。しかし、赤字・多額の債務により廃業を検討している場合を除き、廃業を検討していた会社を譲り受ける際には、以下のようなメリットが挙げられます。

交渉がスムーズに進む可能性が高い

会社売却益の獲得を主な目的としている譲渡の場合、条件面で折り合いがつかず、交渉が難航するケースがあります。

一方、廃業を検討していた会社が譲渡を決断する場合、事業の継続や従業員の雇用継続などを主な目的とするケースが多く、先のケースに比べて交渉面においてスムーズに進む可能性が高くなります。

経営資源を引継ぎ、スピーディーに事業を開始できる

ゼロベースから新たな事業を立ち上げる場合には、設備や人材といったさまざまな経営資源を整備するために多くの費用や時間がかかります。しかし、廃業する会社を買う場合は、既に取引先や人材、ノウハウといった経営資源が存在しています。

買い手側企業はこれらの経営資源をそのまま引き継げるので、迅速に事業を開始できます。また、収益を獲得できるまでの時間も短縮できるでしょう。

仕入れや販路を活用してコスト低減ができる

事業拡大を目的に、新たな仕入れルートや販売チャネルを整備するには相応の時間と費用がかかります。

既存事業に関連する事業を買収する場合は、売り手側企業が持っている原材料の仕入れルートや製品の販路を利用することで、コスト低減につなげられます。

自社で新たに事業を始める場合に比べるて、早期の収益化が期待できるでしょう。

廃業する会社を譲受ける際の注意点

メリットがある一方で、注意すべき点についても見ていきましょう。

思わぬ債務を引き継ぐ可能性がある

簿外債務とは、貸借対照表に記載されていない隠れ借金を指します。簿外債務がある会社を買収すると、その借金を負担しなければならなくなります。

具体例を挙げると、前の経営者が秘密裏に銀行から融資を受けていたような場合には、買収によってその融資の返済義務が買い手側企業に移ってしまうのです。

そのため、事前にデューデリジェンスをしっかり行い、簿外債務の有無をきちんと把握しておく必要があります。

従業員や顧客が離れるリスクがある

新しい環境今従業員や顧客が離れてしまうリスクもあります。なぜなら、売り手側企業の従業員が、買い手側企業に対して不満が蓄積してしまった場合、会社を辞めてしまう可能性があるからです。

また、既存の取引先が買い手側企業の新たな経営方針に納得できず、取引を解消してしまう恐れもあります。

このように従業員や取引先が離れていってしまうことは、今後の企業経営にとって大きな痛手になります。

取引先や従業員の離脱を防ぐためには、M&Aの実施後に取引先や従業員と緊密なコミュニケーションを行うことが大切です。そのため買い手側企業は、買収が成立するまでのプロセスだけでなく、統合後のプロセスにも注力することが必要不可欠だと言えます。

廃業する会社を買う4つのスキーム

廃業を検討する会社を買収する方法として、主に4つのスキームが挙げられます。それぞれのスキームの特徴についてご紹介します。

①株式譲渡

株式譲渡とは、売り手側企業のオーナーが保有する株式を買い手側企業に譲渡(売却)することによって、会社の経営を引き継ぐM&Aスキームです。

売り手側企業と買い手側企業が株式譲渡契約書を締結し、株式の対価が売り手側企業に支払われたら、株主名簿を書き換えて手続きは完了します。他のM&Aのスキームと比較すると簡便な方法なので、中小企業のM&A取引ではもっともよく利用されるスキームと言えます。

株式譲渡を用いるメリットは、取引先との契約や従業員との雇用契約をそのまま引き継ぐことができる点にあります。個別にあらためて契約をし直さなくてもよいので、手間やコストを抑えられます。また、原則として売り手側企業の資産を承継する手続きもありません。

②事業譲渡

事業譲渡とは、会社が経営している事業の全部あるいは一部を他社に売却することを指します。

会社全体を丸ごと売却する株式譲渡と異なり、譲渡対象とする事業を選べる点が大きな違いです。

それゆえに、不要な事業を引き継ぐ必要がない点がメリットとして挙げられます。また、事業譲渡では負債を引き継ぐ必要がありません。

また、株式譲渡とは異なり事業だけを譲り受けることから、元の対象会社に紐づくリスクは引き継ぎません。(もちろん、引き受けた資産そのものにリスクが紐づいている場合には遮断できません。)

対象会社に紐づく潜在リスクを遮断するという観点で、事業譲渡は優れた手法といえます。

事業譲渡は売り手側企業の経営者だけで決定することは難しく、従業員や取引先から同意を得る必要があります。そのため、株式譲渡等と比べて手続きがスムーズに進みにくいという懸念が存在します。

また、新たに事業に必要な許認可を申請しなければならない点や、競業避止義務(会社法21条)によれば、同一市町村区域内では同じ業界で事業を営むことができない、などの点にも注意が必要です。

③会社分割

会社分割とは、会社の一部または全ての事業を切り離し、別会社に移転するM&Aスキームです。

多くの場合、第三者に事業を継承してもらい、企業再編を図るために用いられます。

会社分割には、既存の会社に事業を移転する「吸収分割」と、新設した会社に移転する「新設分割」の2種類があります。

任意の事業だけをピンポイントに譲渡できるため、影響範囲を最小限に抑えられます。また、取引先や従業員の雇用契約を引き継げる点もメリットです。

また組織をスリム化することによって、業務の効率化を図れる点もメリットです。買収の対価は現金に限らず株式も認められているため、資金面の負担が抑えられる点もメリットに挙げられるでしょう。

一方で、売り手の債務も引き継いでしまうリスクがあります。また、買い手側企業が上場企業の場合には1株当たりの利益が減って株価が低下するリスクも考えられます。

業種によっては許認可の再取得がネックとなり、分割が実現できない可能性もある点にも注意が必要です。

④合併

合併とは、複数の会社を1つの会社に統合するストラクチャーです。合併には、合併で消滅する会社が保有していたすべての権利義務を、合併後に存続する会社が引き継ぐ「吸収合併」と、新たに設立する会社が引き継ぐ「新設合併」が存在します。

合併の主なメリットは、合併の対価に自社株の交付が認められているため、資金調達の負担が抑えられる点、権利義務や資産負債を包括的に承継できるため移行がスムーズであることが挙げられます。

一方で、売り手側の法人が消滅する点や買い手の価値変動リスクを負う可能性がある点、買い手が非上場企業の場合には交付された株式を現金化することが難しい点などに注意が必要です。

廃業する会社を譲受ける際のポイント

廃業する会社を買う際に注意すべきポイントについても押さえておきましょう。

廃業する理由・目的を把握する

対象会社が廃業を検討していた理由をしっかりと確認しておくことが重要です。冒頭に挙げたように経営者が廃業を検討するきっかけ、背景は様々です。

廃業を考えている理由が明確であれば、買い手側企業は対策を考えて買収に臨むことができます。

しかし理由が明らかになっていない場合は、例えば表面化していない隠れた債務など、隠しておきたい理由・リスクが存在する可能性があります。そのため、事前にきちんと確認・把握を行うことが重要なポイントです。

デューデリジェンスで財務状況の確認をする

廃業を検討した理由が業績悪化による経営不振の場合、売り手側企業の事業を立ち直らせる可能性がどのくらいあるのかという点も考慮する必要があります。

そのためには売り手側企業が保有している資産や債務、財務状況などに対してデューデリジェンスを行うことが求められます。

デューデリジェンスの結果を受けて、M&A実行の可否を慎重に検討する必要があります。

M&A仲介会社のサポートを受ける

廃業を検討していた会社を譲り受ける場合は、M&A仲介会社のサポートを受けることをおすすめします。

M&Aの当事者では確認しにくいことや、デューデリジェンスの実施などサポートを受けることで、安心して取引を進められます。

終わりに

廃業を検討しているといっても、経営不振だけでなく後継者不在や人材不足などご紹介したようにその理由は様々です。

例えば独自の技術や設備、優秀な人材を有する会社が後継者問題で廃業を検討していた場合、買収によってその課題が解消され、大きく変貌を遂げる可能性もあります。

まずは、譲渡を希望する企業の情報に精通したM&A仲介会社に、相談してみることをおすすめします。

著者