株式取得とは?メリットやデメリット、手続きを解説

株式取得はM&Aにおける買収手法の一つです。代表的な株式取得の手段としては株主からの直接譲受、株式市場における買付やTOB(株式公開買付け)、第三者割当による株式発行などが挙げられます。本記事では株式取得の種類やメリット・デメリット、手続きの流れなどについて解説します。

株式取得とは?

株式取得とは、M&Aにおける買収手法の一つであり、株式の取得により相手企業の経営権を獲得することを指します。

株式取得において、売り手側は自社の株式を売却することで、買い手側から現金を対価として受け取ります。対して買い手側は取得した株式の比率に応じて、売り手企業の経営に関する権利を得られます。

会社名や会社が保有する債権、契約などは買い手に引き継がれるため、対外的には株主の変更以外に大きな変化はなく、友好的な企業が買い手となれば事業をそのまま継続することも可能です。

なお、会社法では25%以上の株式取得で相互保有株式の議決権停止、1/3超で合併や事業譲渡など重要事項に関する特別決議の拒否権、50%超で取締役の選任など普通決議に対する議決権(子会社化)、2/3超で合併や事業譲渡など重要事項に関する特別決議の議決権、100%で完全な支配権を取得できると定められています。

この記事のポイント

- 株式取得はM&Aにおける手法で、株式を取得することにより相手企業の経営権を獲得することを指す。売り手は株式を売却し、買い手はその株式比率に応じた権利を得る。

- 株式取得の方法には株式譲渡、株式交換、株式移転、第三者割当増資があり、それぞれ特性や目的が異なる。株式譲渡は手続きが簡便で中小企業で多く用いられる。

⽬次

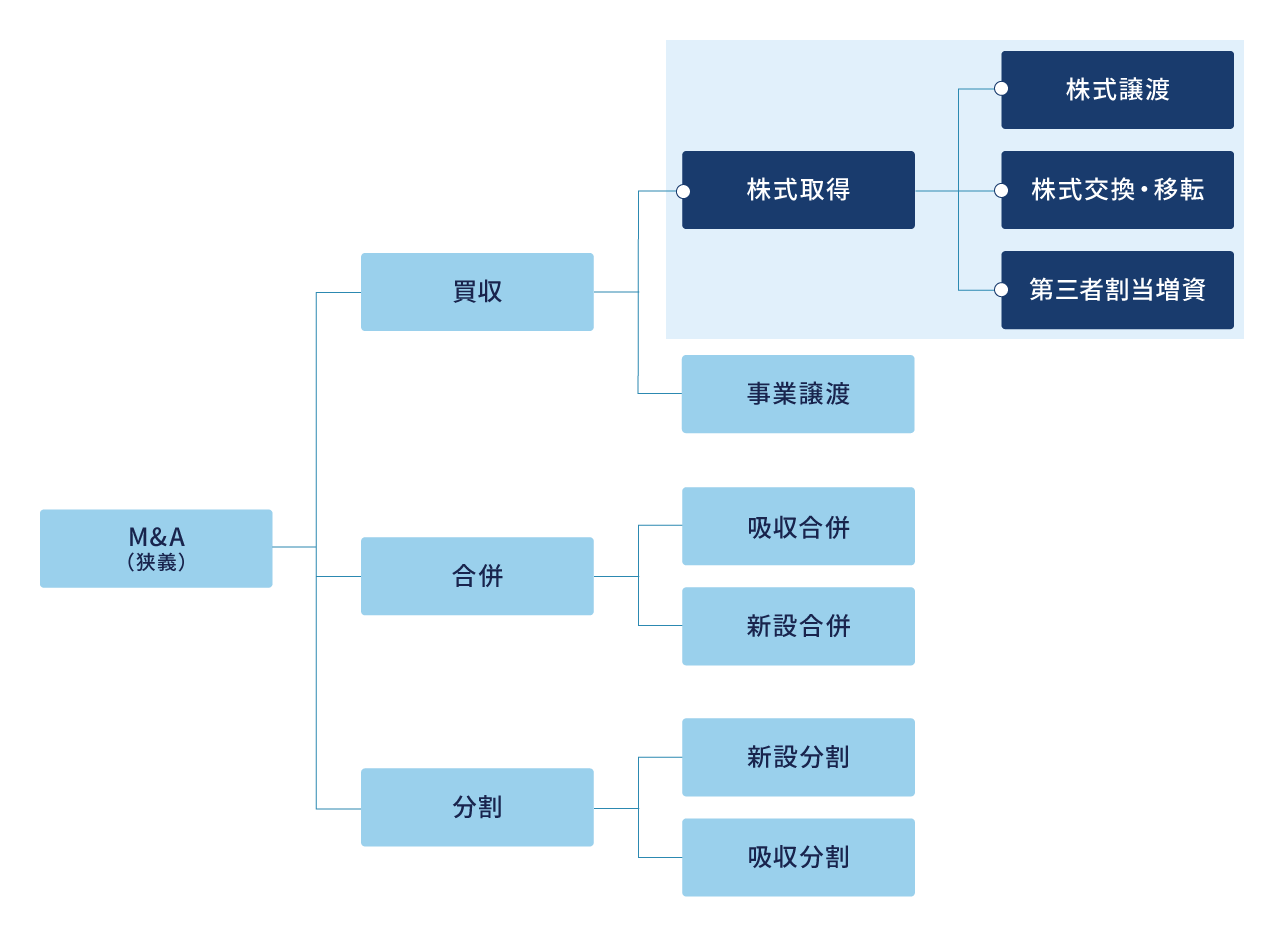

株式取得の種類

株式を取得する方法には大きく分けて株式譲渡、株式交換、株式移転、第三者割当増資があります。発行済みの株式を取得するか新規発行株式を取得するかによって取るべき方法が異なります。それぞれの特徴や違いについて見ていきましょう。

株式譲渡

株式譲渡は、売り手企業の株主が持っている株式を買い手企業に譲渡することで会社を売買する方法です。買い手と売り手が取引条件に合意すれば株式譲渡契約書を締結し、売り手に対価が支払われたら株主名簿を書き換えるだけで手続きが完了するため、他の方法に比べて手間がかからないというメリットがあります。

また売り手が個人であれば、株式譲渡で得た売却益にかかる所得税を事業譲渡に比べて安く抑えられます。加えて株式の譲渡後も会社そのものは存続し続けることから、従業員の雇用を守ることができ、企業の独立性を維持しやすいのも特徴です。こうした性質から株式譲渡は中小企業のM&Aでもっともよく活用されます。なお株式譲渡は主に3つの取引方法で実施されます。

相対取引

相対(あいたい)取引は、公開市場で株式を取得できない非上場企業に用いられる株式譲渡の手法です。証券取引所などの市場を介さず、買い手が売り手の株主から直接株式を取得します。(実際には証券会社に手数料を支払い取引するケースが多く見られます。)

この方法は、非上場の中小企業など経営者が会社の株式の大半を所有しているケースで多く用いられます。経営者の合意が得られれば、スムーズに手続きを進められる点がメリットです。また、未公開株という特性上、大量の株式を取得したことによる株価の変動リスクを抑えられるほか、当事者同士であらかじめ設定した価格で取引を行えます。

譲渡価格は売り手の株主ごとに個別の価格をつけられますが、株主間で不公平感が生じやすく交渉に時間がかかることから、同一価格で各株主と取引するのが一般的です。

市場買付

市場買付は上場企業の株式を証券市場で買い付ける方法です。買収したい企業の発行済み株式を買い占めれば論理的には経営権を得ることも可能です。けれども、短期間で多くの株式を買い集めると、株価が上昇して買収価格が高騰する恐れがあります。そのため、過半数の株式取得、買収における株式譲渡において市場買付が行われるケースはほとんどありません。市場に出回っている株式の株数は限定的であることや、株価は常に変動するため最終的な買収金額を確定させることができないことも理由に挙げられます。

なお、取得した株式の割合が発行済み株式全体のうち5%を超える場合、株価や経営に与える影響が大きいことから公開買付を行う義務が生じます。

TOB(株式公開買付)

TOB(Take Over Bid)は株式公開買付と呼ばれるM&Aの手法です。買い手企業が事前に買い付ける株式数や価格、期間などを公に告知して不特定多数の株主に買い付けを呼びかけ、その条件に合意した株主から株式を買い上げることで買収を実現させます。

通常の取引市場を通さずに行われることから、大口の買い付けによる株価の急上昇を避けられます。また、買付価格をはじめから高く設定することで必要な株式を集めやすくするメリットもあります。

TOBには対象企業の経営陣から同意を得ているか否かによって、友好的TOBと敵対的TOBに分かれます。また、TOB単体ではなく、市場での株式取得を組み合わせて行われる場合もあります。

株式交換

株式交換は譲渡企業が発行している株式を、買い手側企業が100%取得し、完全子会社とすることを目的に行われます。 主に組織の再編や新規事業への参入の際に用いられる手法 です。

売り手は買い手の100%子会社になる対価として、買い手の株式の「一部」を受け取ります。そのため株式交換後も自社の社名や企業文化などを継続させられるほか、売り手企業は保有する親会社の株式を通じて親会社の運営への参画もできます。

また、買い手にとっては対価を株式とした場合、買収資金を必要としないため、スムーズにM&Aが実現しやすい点もメリットになります。

ただし完全子会社化では買い手企業にとって不要な資産や債務なども引き継ぐことになるため、事前のデューデリジェンス(監査)を入念に行い、簿外債務もしっかり把握しておく必要があります。

株式移転

株式移転とは、単独もしくは2社以上の会社がその発行済み株式の全てを「新たに設立した会社」に取得させ、新設会社の完全子会社となる手法です。株式移転によって設立される会社は「株式移転設立完全親会社」、株式移転により完全子会社となる会社は「株式移転完全子会社」と呼ばれます。

株式移転は 複数の会社を子会社化して経営統合する際や、持株会社化によってホールディングカンパニーへ移行する際に多く用いられる手法 です。

株式移転において買い手は買収の対価として新しい株式を発行すればよいため買収資金が必要なく、売り手は株式移転後も別法人として存続できるメリットがあります。

第三者割当増資

第三者割当増資とは、新しく発行する株式を特定の第三者に有償で引き受けてもらうM&A手法です。第三者割当増資の主な目的は、買収というよりも経営再建や資金の調達などの性質が強く、単に増資として行われることもあります。また、友好的な関係にある企業同士が相互に株式を保有する「株式持合」によって、相手との関係性を強化したい際にも活用されます。

第三者割当増資は増資による業績や企業価値の向上といったメリットをもたらす一方、新株発行による株主構成の変化を伴うため、既存の株主の持株比率が低下してしまうデメリットもあります。そのため第三者割当増資を実施する際は、株主保護の観点から増資の目的や割当先といった情報をしっかりと開示することが大切です。

株式取得と事業譲渡の違い

株式取得に似た性質を持つM&A手法に事業譲渡がありますが、この2つには譲渡対象や譲渡を実施する目的に違いがあります。

株式取得は株式の売買による経営権の移転が伴い、会社そのものを買収するために行われます。

一方の事業譲渡は、企業が行う一部もしくは全部の事業だけを買収し、経営権は売り手企業に残ります。

また、譲渡対象も異なり、株式取得で譲渡するのが株式であるのに対し、事業譲渡で譲渡できる範囲は事業のみです。通常、手元に残したい事業がある場合は事業譲渡を、株式の譲渡や交換によって会社の資産や負債を含むすべてを譲渡範囲としたい場合は株式取得を選択するケースがほとんどです。

加えて株式譲渡は会社内の契約関係に変化はないものの、事業譲渡は従業員や取引先、不動産などの譲渡した資産の契約はいったん解除されます。そのため、事業譲渡をする企業の従業員や取引先と契約を再締結する必要があります。

株式取得において重要な株主提案権とは

株主提案権とは株主が株主総会の議案を請求できる権利のことで、企業が他企業の株式を取得しようとする目的の一つがこの権利の獲得です。株主提案権は議題提案権と議案提案権および議案の通知請求から構成されます。会社法では、株主提案権を行使できるのは総株主の議決権の1%以上の議決権、もしくは300個以上の議決権を6ヶ月前から継続して有する株主に限られると定めています。また、議題の提案は株主総会開催の8週間前までに行わなければなりません。複数の株主の議決権を合算して要件が満たされれば共同提案として請求することも可能です。企業は株主提案権の行使を受けた場合、それが適法であれば株主総会で取り上げる必要があります。

株式取得のメリット

M&Aにおいて株式取得を選択することには、売り手と買い手にとってどのようなメリットがあるでしょうか。ここまで解説してきた内容も踏まえて、あらためて株式取得の利点を見ていきます。

手続きが複雑でない

株式取得は当事者間で株式の売買や移動が行われるため、資産や負債の権利関係には影響がありません。

売り手としても経営権だけが移るため、対外的にはほとんど変わらずに経営活動を続けることが可能です。また、債権者の登記や保護手続きがいらないほか、株式譲渡によって株式を取得すれば、取引先や債権者から同意を得る必要がなく、取締役会からの承認を得られれば手続きが完了します。このように他のM&Aの手法ほど手続きが煩雑ではなく、比較的短期間で経営権を移行できるのもメリットといえるでしょう。

株式譲渡では対価を様々な目的で活用できる

株式譲渡では会社の経営戦略に合わせて対価を様々な用途に使えます。

売り手企業の場合、株式譲渡における対価を「現金」で受け取れるため、新規事業参入や起業、会社の立て直し・再編・事業拡大のほか、リタイア後の資金作りなど経営者の資産形成につなげることも可能です。

一方の買い手企業は取得する株式の比率を調整できるため、資本提携から完全な子会社化まで、経営に関与する度合いを自社の戦略に合わせて調整し事業拡大につなげることができます。

業種によって許認可を継承できる

事業を行う際、一定の業種については国や自治体からの許認可が必要です。もし買収対象の企業が規制庁から許認可を得ている業種である場合、会社そのものは株式取得後も存続するため、事業の許認可も承継されることが一般的です。

事業譲渡などでは事業を運営していた企業が消滅してしまうと新たに許認可を受ける必要が出てきます。ただし、例外があることも考えられるので、事前に必ず確認しておきましょう。

株式取得のデメリット

株式取得は魅力的なメリットを多々備えていますが、当然、注意が必要なデメリットもあります。株式取得においてデメリットを被るのは主に買い手であるため、事前に把握したうえで実行するかどうか判断し、できる限り対策を講じて損失を回避することが重要です。

特定の事業や資産にフォーカスできない

株式取得では会社そのものを取得することになりますが、買い手は特定の資産や事業のみを選んで取得できません。自社にとってシナジーが見込めない事業もまとめて引き受けることになる点は懸念材料となりえます。事業の一部だけを保有したい場合は、株式取得に比べて手続きの手間はかかりますが、事業譲渡を選択することも検討すべきです。事業譲渡であれば特定の事業とそれに関連する資産だけを譲り受けられるため、不要な事業を抱え込まずに済みます。

交渉が難航する場合がある

多数の株主が存在する場合、それぞれの主張がぶつかり合うため交渉が困難になる可能性が高いでしょう。大企業に限らず、相続などによって株主が分散している中小企業でも交渉をまとめるのが難しくなります。売り手は株主などステークホルダーと話し合い、意見をできるだけまとめて交渉に臨むことがM&A成功の一歩となるでしょう。

買い手が負債も引き継ぐことになる

株式取得において買い手は売り手の資産だけでなく負債も引き継ぐことになります。そのため売り手が抱えている負債が大きい場合や不採算事業がある場合は企業価値が下がり、なかなか買い手がつかない可能性が高いでしょう。

また、貸借対照表上の財務状況は健全であっても、そこには載らない簿外債務や粉飾決算が後から発覚して買い手が損をするリスクもあります。取得しようとする会社の経営状態によってはマイナススタートとなる恐れもあるため、買い手は買収前のデューディリジェンスによって財務・法務面のリスクを評価しなければなりません。買収前に簿外債務の存在がわかっているなら、契約書の中で売り手と買い手のどちらがそれを負担するのかをしっかり話し合いましょう。

期待していたシナジー効果を得られない場合がある

株式取得によって事業拡大に乗り出したものの、新しい経営者と既存の従業員の間で良好な関係を築けず、多くの従業員が退職してしまうことも少なくありません。M&A実施前に想定していたシナジー効果を充分に発揮するためにも、既存の従業員にM&Aの目的を理解してもらい、業務に支障がでないようきちんと今後の変更について説明する機会を設けましょう。

また、短期間でシナジーを創出するために、事前に経営統合作業(PMI)に関する計画を立てておくことも必要です。PMIには企業方針の統一や企業文化の統合、コスト削減に関する取り決めなどを盛り込みます。PMIがあれば買収後の企業の方向性が明確になり、新しい経営者と従業員が足並みを揃えて業務に当たりやすくなります。

株式取得の手続きの流れ

スムーズな株式取得を実現させるために、それぞれのスキームにおける手続きの流れを把握しておきましょう。

株式譲渡の手続きの流れ

対象企業が上場会社の場合、市場を通じたTOBによって株式譲渡が実行されるケースが大半です。上場企業の株式は譲渡に制限がないので、売り手と買い手の間で合意すれば株式譲渡が可能になります。

一方、非上場企業の場合は、株主との相対取引によって株式を取得することになります。

主な手順としては、まず株主が企業に対して株式譲渡の承認を請求し、企業が株主総会や取締役会を開いて譲渡が承認されたら、売り手と買い手の当事者間で契約を締結して譲渡が完了します。

- 株式譲渡の承認請求

- 株式譲渡承認決議

- 株式譲渡契約

- 売買価格の交渉、協議

- 株主名簿の名義書換手続き、 株主変更の手続き

株式交換・移転の手続きの流れ

株式交換と株式移転は、組織再編の実態や利害関係者への影響が似ているため、手続きの流れも概ね同じです。

まず株式交換は、株式交換契約の締結、事前開示資料の備置、株主総会における承認、反対株主からの株式買取請求、会社債権保護手続き、事後開示資料の備置というのがおおまかな手順です。なお事前開示書類は登記簿に記載される所在地の本店に備え置く必要があります。

株式移転は、株式移転計画書の作成、事前開示書類の備置、株主総会での承認決議、反対株主からの株式買取請求、公正取引委員会・金融取引法状の届出、株券の証券提出手続き、株式移転の効力発生、新株発行・設立・変更の登記申請、事後開示資料の備置といった流れで進みます。

第三者割当増資の手続きの流れ

第三者割当増資については会社法で細かな規定が設けられており、それに記載される決まりに基づいて適切な手順で進める必要があります。流れとしては主に募集事項の決定、既存の株主に対する募集事項の通知または公告、株式引き受けの申し込み、株式の割当に関する決議、出資の履行、登記申請という手順で行います。非上場会社においては2番目の既存株主に対する通知または公告が不要であり、手続き面での違いがあります。

- 取締役会もしくは株主総会で募集事項の決定

- 既存株主に対する募集要項の通知・公告

- 引受け申込み希望者に対する通知

- 引受けの書面の交付

- 割当先の決定、申込者への通知

- 出資の履行、登記申請

詳しくは関連記事をご覧ください。

終わりに

株式取得によるM&Aは、事業譲渡などと違って経営権のみが売り手に移行するため、手続きが容易で会社の社名やブランドを維持できる点がメリットです。ただしM&Aを行うためには、相手企業の選定や企業評価の査定、交渉など専門知識やノウハウが必要になる場面も多いため、実績・経験豊富な専門家に依頼することが望ましいでしょう。

著者