事業譲渡とは?メリット、流れをわかりやすく解説

事業譲渡は、M&Aスキームの1つであり、経営戦略の一環として注目される手法です。本記事では、事業譲渡の概要について詳しく解説します。

この記事のポイント

- 事業譲渡は企業が事業の一部または全部を他社に売却する取引で、経営権は売り手に残る。

- 事業譲渡は、売り手が不採算部門を手放す際や、経営資源を集中させたい場合に有効である。

- 売り手には法人税や消費税が発生し、買い手は不動産取得税や登録免許税が課せられる。

⽬次

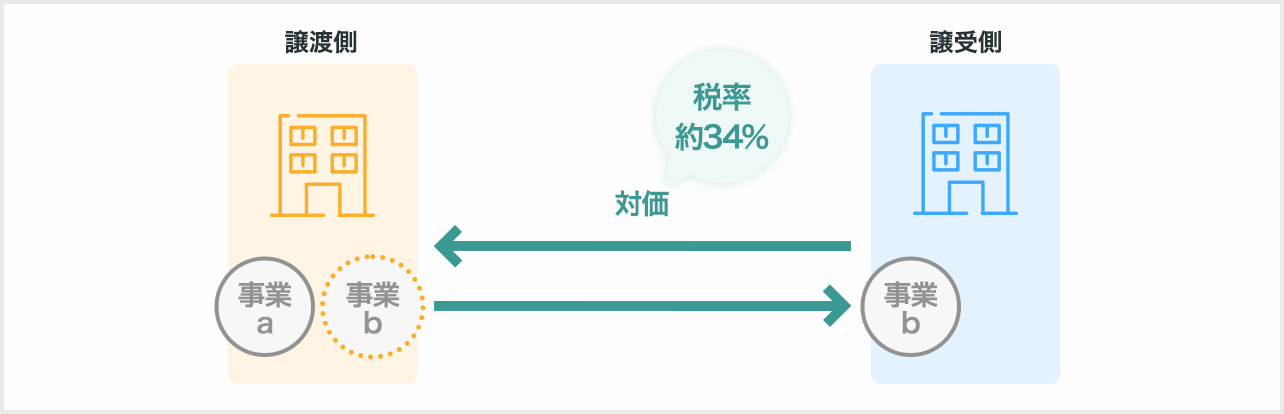

事業譲渡とは

事業譲渡とは、M&Aスキームの1つであり、企業が事業の一部または全部の事業を他社に売却する取引を指します。事業の一部または全てを他社に譲渡することで、資源の最適化や新たな成長機会を創出することが可能になります。

売り手は経営権を維持しながら、対象事業の所有権を買い手に移転し、買い手は譲渡された事業を引き継ぎます。

事業譲渡は、売り手企業の事業すべてを譲渡する全部譲渡と、一部の事業を切り離して譲渡する一部譲渡、2つの方法があります。

事業譲渡に似た言葉として「事業売却」がありますが、一般的に事業譲渡と同義とされています。

(会社法などでは、事業の一部を売買する行為を「事業譲渡」と呼ぶため、事業売却は法律上「事業譲渡」であると言えます。)

株式譲渡との違い

包括的に譲渡する「株式譲渡」と異なり、買い手側は譲渡対象とする事業を選ぶことができ、経営権は売り手側に残すことができます。

| 事業譲渡 | 株式譲渡 | |

|---|---|---|

| 【経営権】 | 売り手企業に残る | 買い手企業に移る |

| 【各種契約】 | 取引先など各契約を個別に再度締結する 必要がある |

包括的に、そのまま引き継ぐ ことができる |

| 【その他】 | 譲渡対象外の資産や負債を引き継ぐ 必要はない |

簿外債務などのリスクを引き継ぐ 可能性がある |

会社分割との違い

会社分割は、その名の通り会社の中身を分ける組織再編を指し、一部の事業を別会社に承継させることを言います。譲渡する事業に関連した権利義務のすべて、または一部を別会社に引き継ぎます。

事業譲渡と会社分割では、会社法上の組織再編に該当するかどうかの違いがあります。会社分割は、組織再編行為に該当する一方、事業譲渡は事業資産を個別に取引する売買行為(取引上の行為)で、組織再編には該当しません

合併との違い

合併とは、複数の会社が法的に1つの会社になることです。

事業譲渡では譲渡側(売り手)は特定の事業を譲渡し、会社自体は存続します。一方、合併は、2つ以上の会社をひとつにまとめる手法で、消滅会社の権利義務は存続会社に包括的に承継させられ、吸収される会社は消滅します。

事業譲渡が向いているケースとは?

一般的に事業譲渡が向いている主なケースは以下の通りです。

経営権を保持しながら事業の立て直しを図りたい

経営権はそのままに、経営の立て直しを行いたい場合に事業譲渡を選択することも有効です。事業譲渡で獲得した対価を他の事業の運転資金に充てて、事業が好転すれば廃業の危機を回避できる可能性があります。

採算部門と不採算部門が混在している場合

企業は不採算事業を譲渡し、好調な事業に経営資源を集中させることでさらに事業拡大を目指したい場合にも事業譲渡は有効です。

コストやリスク面から特定事業のみ引き継ぎたい場合

買い手側の買収資金が限られている、もしくは様々なリスクを引き継ぐ回避し、特定の事業だけを買収したい場合にも事業譲渡は向いていると言えます。

事業譲渡のメリット

事業譲渡は売り手、買い手それぞれに以下のようなメリットがあります。

売り手のメリット

経営権をそのまま維持できる

包括的にすべてを譲渡する株式譲渡と異なり、事業譲渡は譲渡する側に経営権が残ります。

代々受け継いできた会社に思い入れがある場合や、オーナー個人ではなく会社が対価を受け取る場合に大きなメリットとなります。

経営資源を集中できる

特定の事業のみを譲渡し、譲渡により獲得した対価をその他の事業に充てて事業拡張を図る、あるいは新しい事業を開始し、経営を立て直すケースもあります。

買い手のメリット

事業範囲を指定でき、リスクを遮断できる

新事業の参入には莫大なコストと多大な時間がつきものです。事業譲渡であれば対象企業が保有する事業のうち、必要な部分のみを譲り受けるため、投資額を少額に抑えて新規事業を開始することができます。

また、特定の事業のみ譲受けるため、売り手企業に紐づく税務リスクなどリスクを引き継ぐ必要がありません(売り手企業に残ります)。ただし当然ながら、引き受けた事業そのものにリスクが紐づいている場合(例:法令違反がある不動産事業を譲受ける)には遮断できません。

節税効果が期待できる

事業譲渡では、譲渡の対価と譲渡対象事業の資産・負債の差額を「のれん」とします。のれんとは、売り手の事業に備わるブランド力などです。

買い手側(買い手)はのれんを5年にわたって償却し、税務上損金として計上することができるため、節税効果が期待できます。なお、株式譲渡では、のれん相当額は損金として計上することができません。

事業譲渡のデメリット・注意点

一方、以下のようなデメリット・注意点も挙げられます。

売り手のデメリット・注意点

手続きが複雑化しやすい

事業譲渡は包括的に譲渡する株式譲渡と比べて、契約など個別手続きが発生し、手続きが複雑になる傾向があります。

例えば、取引先との基本契約や賃貸借契約、従業員の雇用契約など、あらゆる契約を引き継ぐ必要があるため、各関係者への説明や承諾を得るなど準備や交渉に時間を要します。

株式譲渡に比べて税負担がかかる

事業譲渡によって発生した利益に法人譲渡側税等(約34%)がかかります。

例えば譲渡する資産の簿価が100、対価が500の場合、事業譲渡益400×34%=136の法人税等がかかります。そのため個人株主の株式譲渡(税率約20%)と比べると、税率の観点でやや税負担が重くなります。

また、その後個人へ対価を還流したいときには、例えば株主であれば配当、役員であれば役員報酬などに対し、追加の税負担がかかります。

ただし、例えば譲渡する資産の簿価が100、対価も100のような 事業譲渡益が発生しない場合では税金がかかりません。また、事業譲渡益を相殺するだけの損金が別にあれば税負担は生じないため、一概に事業譲渡の方が、税負担は重いといえません。特に譲渡対象事業が多数の資産や契約をかかえていると、大きな負担になる可能性が高まります。

譲渡後の事業に制限がかかる

会社法第21条(競業避止義務)の規定により、譲渡した事業と同事業を、一定の期間・地域で行うことができません。

具体的には同じ市町村、または隣接する市町村において20年間は譲渡した事業の運営が禁止されます。

買い手のデメリット・注意点

手続き完了に時間を要する

前述の通り、譲渡企業の契約や許認可はそのまま引き継ぐことができないため、譲受けた後に再度手続きする必要があります。

例えば不動産を引き継ぐ場合、登記の移転手続きを行わなければならないほか、不動産取得税等の流通税の負担が生じます。また、従業員とも改めて雇用契約を結ぶことになるため、契約締結時に離職を防ぐには事前の丁寧な説明と交渉が不可欠になります。

買収価格に対して消費税が課せられる

事業譲渡は個別の資産の取得と同様に消費税が課せられます。

土地や有価証券などの非課税資産を除き、事業譲渡の対象資産の取得に対して消費税(10%)を払います。

なお、負債には消費税はかかりません。資産と負債の差額ではなく資産の金額に対して課税されます。

そして、営業権(のれん)も課税資産となり消費税がかかる点には注意が必要です。そのため譲受ける際には消費税分も加味して、資金調達を行う必要があります。

事業譲渡の主な流れ・手続き

事業譲渡は、前述の通り移転する資産、負債、契約関係などを個別移転することになるため、場合によっては労力の増大や、長期スケジュールとなることもあります。

ここでは事業譲渡に必要とされる主な手続きについてご紹介します。

取締役会決議

事業譲渡契約の締結を行うにあたり、売り手及び買い手は、取締役会決議にて事業譲渡に関する基本的事項の決議を済ませる必要があります。

事業譲渡契約締結

売り手、買い手の両者が事業譲渡契約を結びます。「事業譲渡契約書」には、一般的には以下の内容が記載されます。

譲渡対象事業/譲渡期日/譲渡対価及び支払方法/競業避止義務/契約の引継ぎ/従業員の引継ぎ/株主総会の期日 等

株主への事業譲渡の通知

事業譲渡の効力発生日の20日前までに株主への通知もしくは公告を行う必要があります。

反対株主の株式買取請求

売り手及び買い手の株主に事業譲渡に反対する者がいる場合、その株主は会社に対し、公正な価格で保有株式の買取りを請求することができます。

反対株主が請求できる期間は 効力発生日の20日前から効力発生日の前日まで です。

株主総会の特別決議(売り手)

譲渡する対象が、以下のいずれかの条件を満たす場合には、事業譲渡日の前日までに株主総会による承認が必要になります。

・事業の全部

もしくは

・事業の重要な一部(譲渡対象資産が買い手企業の総資産の5分の1超)

である場合

株主総会の特別決議(買い手)

譲り受ける事業が、以下の条件に該当する場合には、事業譲渡日の前日までに株主総会による承認が必要になります。

・他の会社の事業の全部である場合かつ、交付する財産が買い手企業の純資産の5分の1超である場合

事業の全部の譲渡に該当するときは、原則買い手側は「株主総会の特別決議」が必要である点に注意が必要です。

ただし以下の「簡易・略式事業譲渡」にあてはまる場合は株主総会の特別決議を省略できます。

簡易・略式事業譲渡

譲渡する資産の帳簿価額が、売り手企業の総資産の1/5を超えない場合は、重要な一部の譲渡に該当しないとされ、株式総会の特別決議、および反対株主の株式買取請求権は生じない。

簡易事業譲受け

事業譲渡の対価が譲受企業の純資産の1/5を超えない場合は、譲受企業は株主総会の特別決議が不要。

こちらに該当する場合は、反対株主の株式買取請求権は生じない。

略式事業譲渡

事業譲渡を行う当事者となる会社の間に、議決権の90%以上を保有する関係がある場合は、支配されている側の会社については株主総会を省略できる。

そのほか、譲渡対象に従事する従業員と「売り手企業を退職し、買い手企業に入社する」という雇用関係締結先変更の手続きや、事業運営に必要な各種契約関係の移転、許認可取得に向けた準備・手続きを進めておく必要があります。

事業譲渡は、移転させるモノが多ければ多いほど、その手続きが煩雑になるため、移転させるモノを必要最小限に絞ることがポイントです。

「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」の一部改正(2006年)

厚生労働省によると「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」(平成28年厚生労働省告示第318号。以下「事業譲渡等指針」)が改正され、2026年(令和8年)5月25日から適用される予定です。

この改正は、2024年に成立した事業性融資推進法により、企業価値担保権という新たに導入されたことを踏まえ、企業再編時の労働者保護をより手厚くするための見直しです。

特に以下の点の強化が、本改正のポイントです。

- 事業譲渡時の労働条件保護

- 管財人の責任明確化

- 労働者への情報提供・協議の徹底

事業価値の評価方法とは?

事業譲渡では、事業価値をどのように算定するのでしょうか。評価手法について見ていきましょう。

一般的には、株式譲渡等で用いる企業価値評価と同様の3つのアプローチが用いられます。

1:コストアプローチ(時価純資産+営業権法など) →現在の正味財産に着目

2:マーケットアプローチ(マルチプル法など) →類似会社の株式市場での相場に着目

3:インカムアプローチ(DCF法など) →将来の収益性に着目

コストアプローチは、さらに以下のように分類できます。このうち中小企業のM&Aにおいては「時価純資産+営業権法」が最もよく用いられます。

「時価純資産+営業権法」では時価純資産や正常収益力を算定していく過程で、企業実態を評価結果に反映していくことができ、他の手法に比べてシンプルで分かりやすく客観性があるという点から、コストアプローチの手法が事業価値の算定に多く用いられます。

分類 |

|

|---|---|

| 簿価純資産価額法 | ●帳簿上の資産から負債を差し引いて株主持分を計算する方法 ●簿価純資産価額法は計算方法としてきわめて容易な方法であるが、一般的に取得原価主義に基づき帳簿上記載されている資産・負債の額は、現時点の価値を表示しているとは言いがたいため、株式売買取引目的で株式価値を計算する局面で直接利用されることは多くなく、重要性の小さな子会社株式の計算等で利用されている。 |

| 時価純資産価額法 | ●企業の資産、負債を時価評価して差額の時価純資産価額を株主持分として計算する方法 ●時価純資産価額法による計算は、簿価純資産価額法よりも真の経済的実態を表していると言えるが、計算には一定の作業が必要となる。また、将来の企業価値を加味しているとは言えない。 |

| 時価純資産+営業権法 | ●時価純資産に、企業の超過収益力である営業権を考慮することにより、単なる清算価値あるいは再調達価値のみならず、将来の企業価値を加味した継続企業価値を表す方法 |

なお、事業価値算定の際は、企業価値算定の時のように企業全体を評価する必要はありません。 譲渡対象資産(負債)のみを評価すればよい ということになります。

また、正常収益力算定上も企業全体の正常収益力を算定する必要はなく、譲渡対象事業に関する部分のみを算定すればよいということになります。

日本M&Aセンターでは、営業権の算定は対象企業が創出すべき利益(理論値)と一般的な期待利益の差額を営業権に反映する方法(「超過利益法」)をとっています。ROAの考え方に基づき、企業規模に見合ったリターン(一般的期待利益)を超過する部分を対象企業固有の収益力として営業権に反映するものです。これにより、資本効率の高い企業ほど営業権が高く算出できるようになっています。

コストアプローチのほか、株式市場で成立している価格や過去の取引価格を参考にするマーケットアプローチによる評価や企業から将来期待される利益やキャッシュ・フローに基づいて価値を評価するインカムアプローチによる評価も事業譲渡では用いられます。

事業譲渡で発生する税金(売り手)

事業譲渡で、売り手、買い手それぞれに課される税金は異なります。

| 売り手 |

買い手 |

|---|---|

| 法人税、消費税(納付義務のみで負担は買い手) | 消費税、不動産取得税、登録免許税など |

まずは売り手側に発生する税金から見ていきます。

法人税

譲渡側(売り手)の契約当事者は対象会社自身となります。そのため譲受側(買い手)からの対価は対象会社に入ります。また法人の行為となるため、事業譲渡で生じた利益に対して法人税等(実効税率約34%)が課税されます。

なお、そこから例えば個人株主へ対価を還元する際には、さらに役員報酬や配当などに対する税負担が追加で生じることとなります。

事業譲渡損益は、事業譲渡金額から譲渡する資産・負債の簿価を差し引いて計算します。例えば、事業譲渡金額が2億円、譲渡する資産・負債の簿価を1億円とした場合、事業譲渡益1億円が計上されます。

他の所得がないと仮定した場合、事業譲渡益1億円に法人税等の実効税率34%を乗じて法人税等を計算します。

【計算方法】

・譲渡益=事業の売却額-譲渡対象資産の簿価

・法人税等=譲渡益×約34%(実効税率)

消費税

譲渡側(売り手)は消費税を負担しませんが、税金を納める必要があります。譲受側(買い手)から消費税を徴収して、税金を納めることとなります。消費税の計算は、以下のとおりです。

【計算方法】

消費税=課税対象資産×10%

消費税では、課税対象の資産かどうかを把握しておく必要があります。資産の中には非課税の資産も含まれています。以下が参考となります。

| 資産 | 内容 |

|---|---|

| 課税対象資産 | ・土地を除いた有形固定資産 ・無形固定資産 ・棚卸資産(商品・原材料の在庫など) ・営業権 |

| 非課税対象資産 | ・土地 ・有価証券(株式など) ・債権(売掛金など) |

事業譲渡で発生する税金(買い手)

買い手側に発生する税金は主に以下の3つです。

消費税

消費税については、売り手側の税金で解説したとおり、課税対象資産に対して10%の税率をかけた額となります。

税金の納付は売り手側が行い、消費税額は買い手側が負担します。

課税対象資産が多いと、支払う消費税額が増えることになるので、買い手側は、課税対象資産に注意する必要があります。

事業譲渡は個別の資産の取得と同じく、消費税がかかります。土地や有価証券などの非課税対象資産を除いて、事業譲渡の対象となる資産の取得に対して消費税(10%)が課税されます。

なお、負債には消費税はかかりません。また資産と負債の差額に消費税がかかるのではなく、営業権(のれん)を含めた資産の金額に対して課税されます。

実際に例を用いて確認していきましょう。前提条件は以下の通りです。

【前提条件】

・譲渡対象となる事業の譲渡対価を1,800とします。

・資産や負債の内訳は以下の通りです。

・事業譲渡にかかる諸手数料は考慮しません。

営業権(のれん)は、譲渡対価1,800から純資産1,000を引いた800となります。

消費税は、棚卸資産100、建物400、営業権800を足し合わせた後、税率10%を乗じた130となります。

不動産取得税・登録免許税

譲渡対象資産に不動産が含まれている場合には、不動産取得税と登録免許税が生じます。

事業譲渡により不動産の所有者が対象会社から譲受側(買い手)に変わるため、これらの税金を譲受側(買い手)が支払います。それぞれの税率は次のとおり です。

| 不動産 | 登録免許税 | 不動産取得税 |

|---|---|---|

| 建物 | 固定資産税評価額 ×2% |

固定資産税評価額 ×4% |

| 土地(宅地評価) | 固定資産税評価額 ×1.5% |

固定資産税評価額 ×1/2×3% |

| 土地(宅地評価以外) | 固定資産税評価額 ×1.5% |

固定資産税評価額 ×3% |

| ※記事執筆時点(2022年8月)の税率です。 |

事業譲渡の会計処理

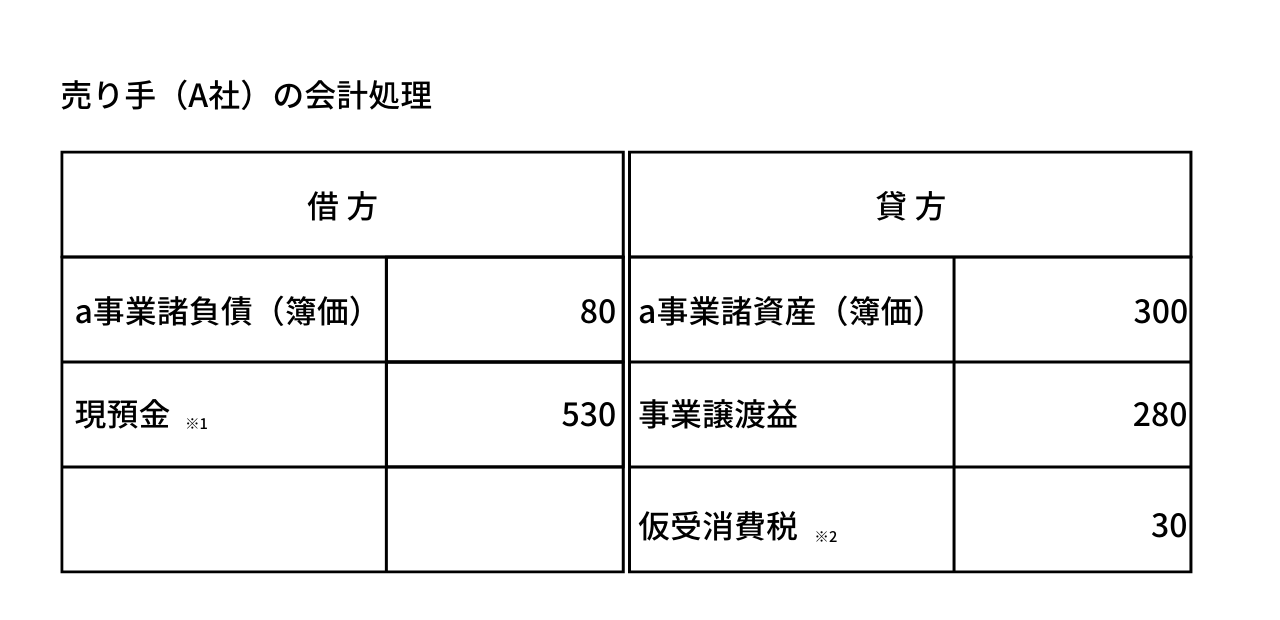

事業譲渡の会計処理はどのようになるのか見てみましょう。前提は以下の通りです。

【前提条件】

・譲渡企業(A社)の営むa事業を、第三者である譲受企業(B社)に対し事業譲渡します。

・譲渡企業(A社)におけるa 事業の資産・負債の内容

【a事業諸資産】300(時価400)※いずれの金額も消費税抜き。うち、消費税課税対象100(時価120)

【a 事業諸負債】80(時価80)

・a 事業の譲渡価額(消費税抜き)500(現金対価)

・事業譲渡にかかる諸手数料は考慮しません。

売り手側の会計処理

譲渡対象資産・負債の簿価を減少させ、譲渡対価との差額は、譲渡損益として認識します。

※1 a 事業の譲渡価額(500(消費税抜き))と仮受消費税(30)の合算額となります。

※2 a 事業諸資産のうち消費税課税対象資産の譲渡価額(120)と、のれん(180)の合算額(300)に消費税率10%を乗じ算出しています。

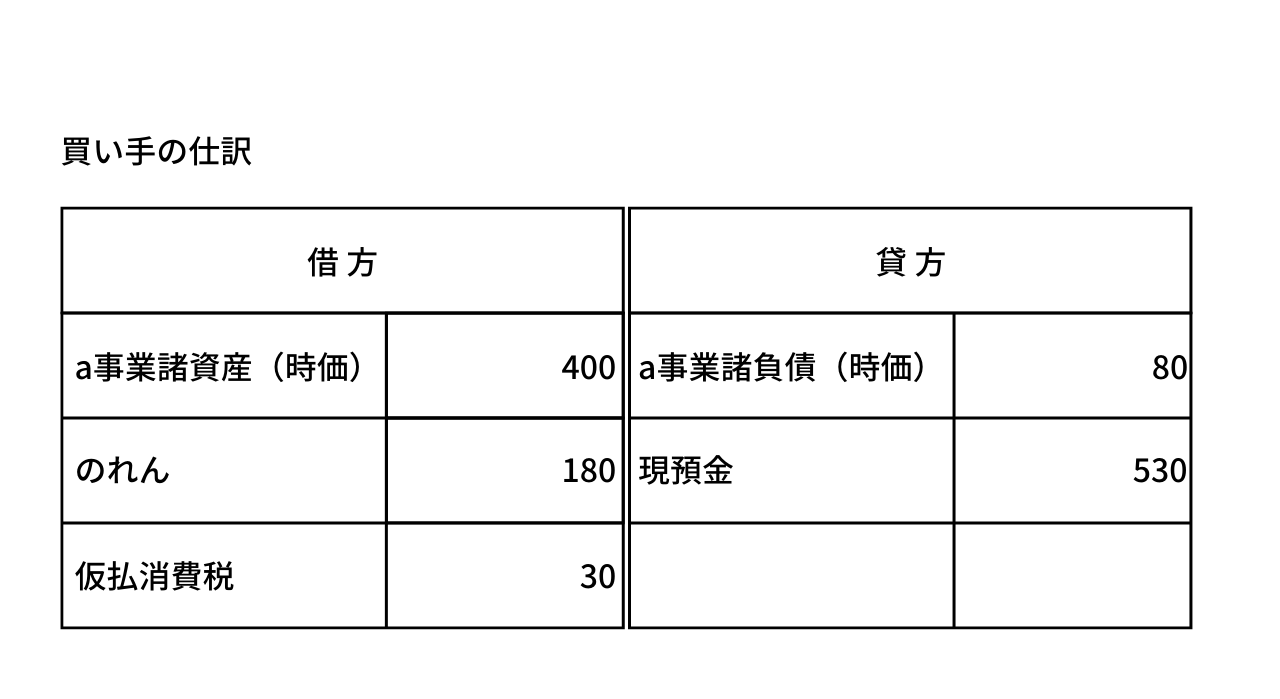

買い手側の会計処理

取得原価は、譲り受けた資産および負債の譲受時点の時価を基礎として認識します。

取得原価(500)と取得原価の配分額(400 - 80 = 320)との差額は、のれんとして資産に計上し、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却します。

事業譲渡の事例・最新ニュース

主な事業譲渡の企業事例、ニュースについてご紹介します。

フロンティア、ソルトスプラッシュからアマゾンを利用したアウトドアブランド商品のネット販売事業を譲受け(2025年12月12日)

SM ENTERTAINMENT JAPAN、放送事業の譲渡に向けAppBankと基本合意(2025年12月12日)

イズミ、ゆめマート下関駅事業を子会社へ承継(2025年12月09日)

そのほか事業譲渡に関する最新ニュースはM&Aニュースをご覧ください。

事業譲渡は専門家へ相談

以上、M&Aのスキームの1つである事業譲渡について、概要や注意点、手続きの流れなどを解説しました。

譲渡側(売り手)は、事業譲渡後も会社を引き続き保有し続けることが可能であり、特定の事業へ経営資源を集中させたり、獲得した事業譲渡対価を活用して既存の会社を成長させたりすることができます。

譲受け側(買い手)は、余計なリスクを遮断したうえで、譲受けたい特定の事業のみを引き継ぐことができます。新たな事業を引き継ぐことで、シナジーの創出や、新規事業への参入による会社の成長を促せます。

M&Aには事業譲渡以外にも様々なスキームが存在します。各企業の状況に応じた適切なM&A手法を選択するためにも、経験豊富なM&A仲介会社・税理士などの専門家に協力を求めることが大切です。

監修