株主総会の特別決議とは?成立要件や決議事項、普通決議との違いをわかりやすく解説

企業が行う判断について、その内容に応じて誰がどのように行うのかが会社法で定められています。この決断の最上位に位置するのが株主総会であり、特に重要な事項を決議するために行われるのが特別決議です。

本記事では、株主総会で行われる決議について整理したうえで、特別決議と他の決議との違い、注意点について解説します。

この記事のポイント

- 株主総会の特別決議とは何か

- 特別決議の成立要件(定足数・表決数)

- 特別決議が必要となる具体的なケース

- 実務上の注意点

について、M&Aや組織再編の実務を踏まえて解説します。

⽬次

株主総会とは

株主総会は、株式会社における最高意思決定機関です。会社法(第295条第1項)では、会社の組織・運営・管理に関する重要事項を決議する権限が株主総会にあると定められています。

ただし、取締役会設置会社の場合、日常的な経営判断は取締役会に委ねられ、株主総会は法律や定款で定められた重要事項について決議を行います。

株主総会で行われる3つの決議

株主総会の決議方法は、決議事項の重要性に応じて、次の3種類に分けられます。

- 普通決議

- 特別決議

- 特殊決議

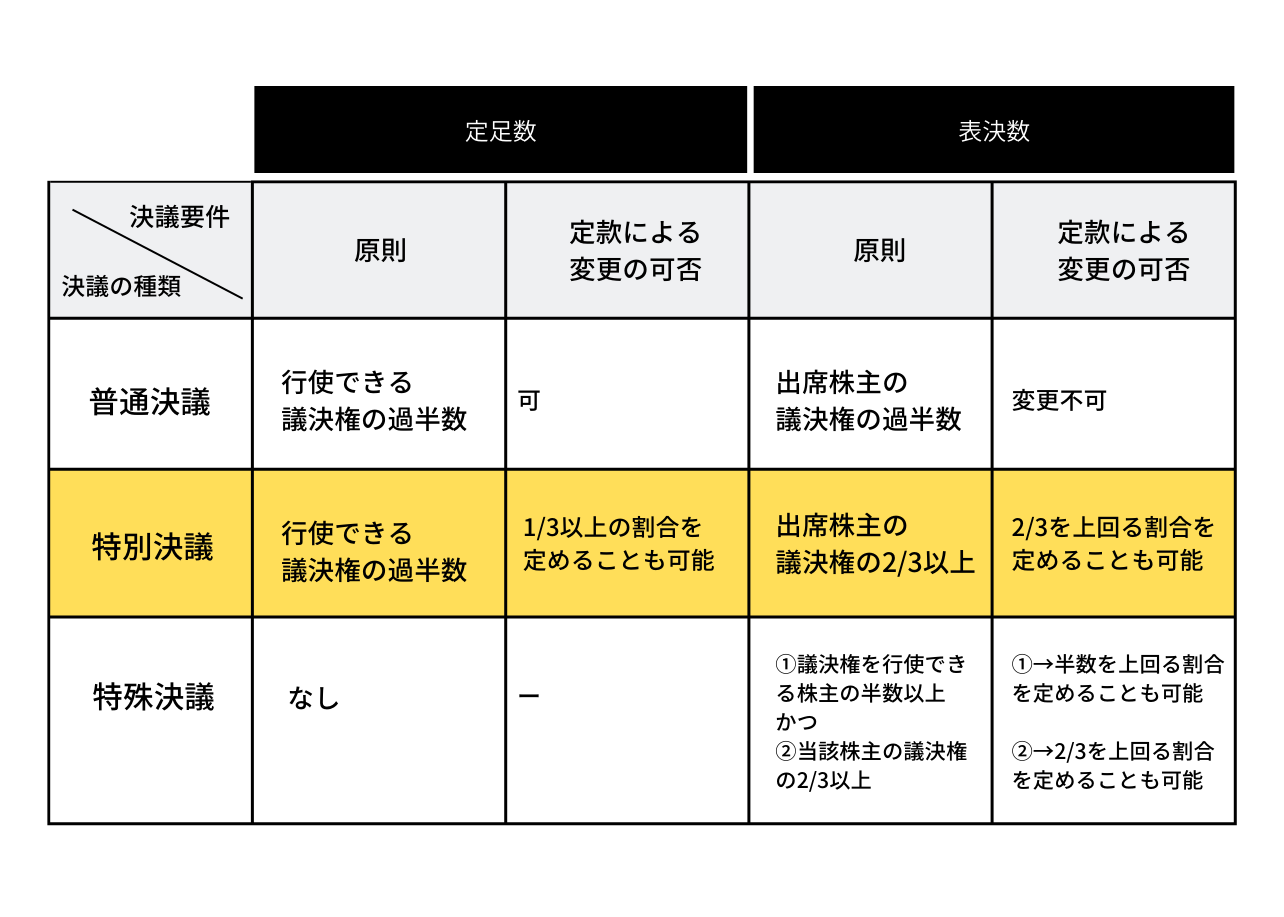

普通決議・特別決議・特殊決議の違い

普通決議

普通決議は、株主総会で最も一般的に用いられる決議方法です。取締役の選任など、通常の経営事項は原則として普通決議で行われます。

普通決議を成立させるためには、「出席要件(定足数)」と「決議要件(表決数)」の2つを満たさなければなりません。

定足数:出席する株主が保有する議決権が過半数であること

表決数:出席した株主の議決権の過半数が賛成票であること

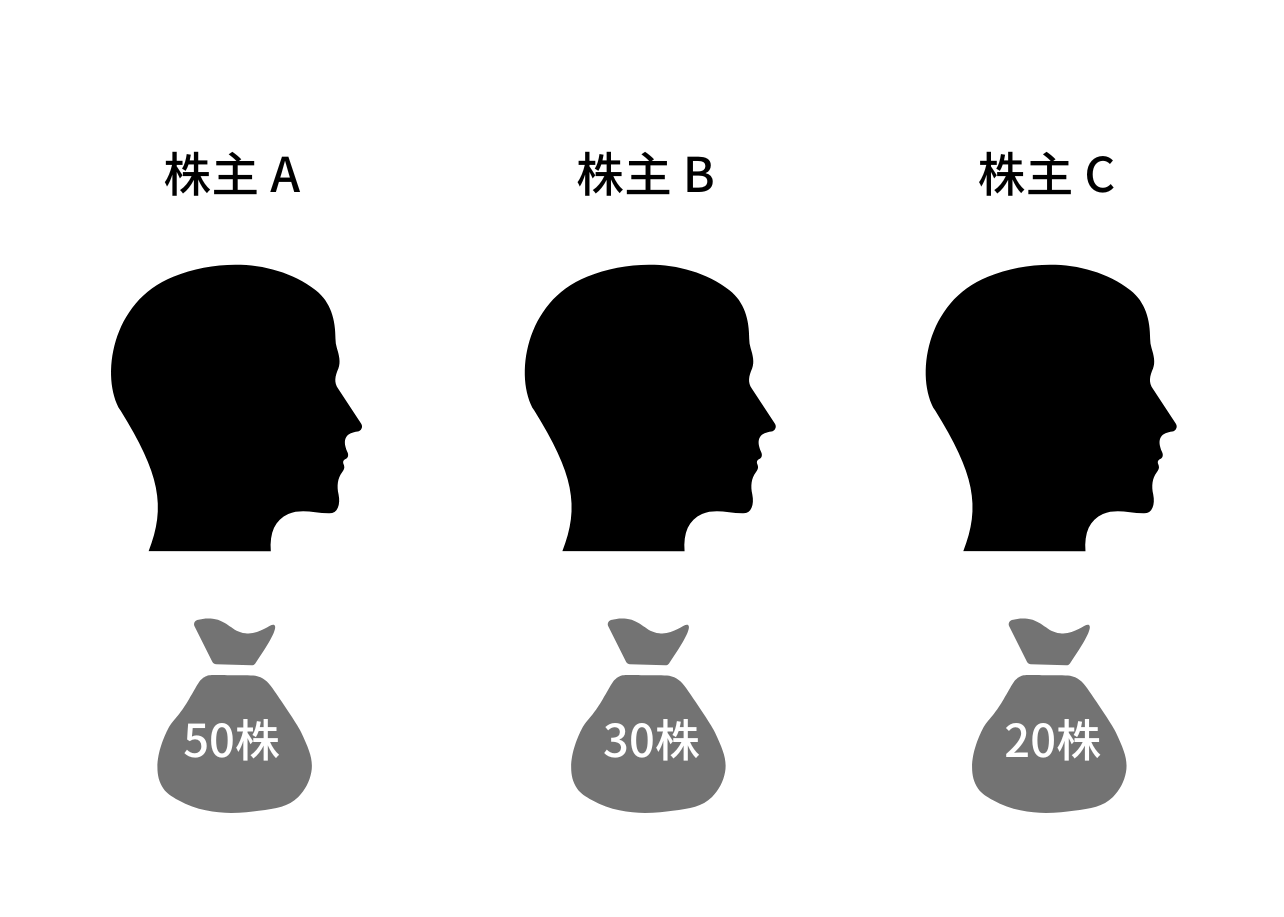

例えば、以下のケースを考えてみましょう。

会社にはA、B、Cの合計3名の株主がおり、それぞれが50株、30株、20株(1株=1議決権)を持っているとします。

この会社の株主総会を成立させるためには、まず出席要件(定足数)を満たさなければなりません。議決権の過半数を有する株主が出席するためには、3名のうち少なくともAとB、もしくはAとCが出席しなければなりません。

Aのみ、もしくは、BとCの出席だけでは議決権の合計が過半数に届かないため、定足数を満たさないことになります。

次にAとB(もしくはC)が出席した場合は、A(50株)が賛成すれば出席した株主の議決権の過半数が賛成していることになるため、決議要件を満たすことになります。

つまり、B(30株)またはC(20株)が反対しても、Aが賛成していれば可決されることになります。

A、B、C全員が出席した場合は、Aだけ賛成しても出席した株主の議決権の過半数は満たさないため、Aに加えて、BもしくはCが賛成する必要があります。

いずれの場合でもAが反対すれば、あらゆる議案が否決されることになります。

特別決議

特別決議は、資本金の減少、定款変更、合併・事業譲渡など、会社の基本構造や株主の権利に大きな影響を与える事項について行われます。そのため、普通決議よりも厳しい成立要件が課されています。

特別決議が成立するためには、定足数(出席要件)と表決数(賛成要件)の両方を満たす必要があります。

定足数:議決権を行使できる株主の過半数が出席していること

表決数:出席した株主の議決権の3分の2以上が賛成票であること

※定款で、表決数を「3分の2超」に引き上げることは可能です。

特殊決議

特殊決議は、特別決議よりもさらに重要度が高い、限定的な事項に用いられる決議方法です。株主の頭数要件と議決権要件の双方が必要となり、成立のハードルは最も高く設定されています。

定足数:議決権を行使することができる株主の半数以上(株主の議決権の過半数ではない)

表決数:当該株主の議決権の三分の二(これを上回る割合を定款で定めた場合にあっては、その割合)以上が賛成

また公開会社でない株式会社において、剰余金の配当を受ける権利や残余財産の分配を受ける権利・株主総会における議決権を決議する場合の特殊決議はさらに厳しく、議決権の四分の三(これを上回る割合を定款で定めた場合にあっては、その割合)以上の賛成が必要であると定められています(会社法309条4項)。

特別決議が必要となる事項

今回の本題となる、特別決議についてフォーカスして解説します。

まずは株主総会で特別決議が必要となる事項について、代表的なものをそれぞれ個別に見ていきましょう。

M&Aに関する事項(事業譲渡・合併)

M&Aに関する事項には、M&Aのスキームごとに特別決議が必要かどうか異なります。主なスキームごとに整理しました。

| スキーム例 | 特別決議の必要有無 |

|---|---|

| 株式譲渡 | 原則として売り手側の株主総会決議は不要。(ただし、親会社が子会社株式の大半を売却する場合は必要) |

| 事業譲渡 | 売り手が「事業の全部または重要な一部」を譲渡する場合は必要 |

| 合併・会社分割 | 原則として、各当事会社で特別決議が必要 |

減資・解散

資本金額の減少も、株主総会の特別決議が原則として必要です。ただし、定時株主総会の決議によって欠損の額を超えない範囲で資本金額を減少するのであれば、特別決議でなく普通決議によって決議されます。

また、会社を解散するなど会社にとって極めて重大な事項では、株主総会の特別決議が必要になります。

定款の変更

会社の基本ルールを定めた定款を変更する場合、原則として株主総会の特別決議が必要となります。

その他、株主に大きな影響を及ぼすと考えられる場合には、株主総会の特別決議が必要となります。

例)

- 金銭以外の財産で株主に配当をする場合

- 特定の株主から自己株式を取得する場合やその条件の決定

- 非公開会社において、新株予約権付社債を発行する場合

- 累積投票で選任された取締役または監査役を解任する場合

株主総会の特別決議における注意点

次に、株主総会で特別決議を行う場合の注意点について解説します。特別決議の注意すべき点は、主に以下の2点です。

普通決議との決議内容の違いを把握する

株主総会の決議は原則としては前述の普通決議で行われます。したがって特別決議を行う際には、まずその議案の決議が特別決議で行うべきものなのかどうか、十分に確認しておく必要があります。

特別決議は普通決議と比べると定足数は同じですが、表決数が異なります。普通決議では出席した株主における議決権の過半数の賛成が必要であるのに対し、特別決議は3分の2以上の賛成が必要です。

また普通決議は定款を変更しても表決数は変更できませんが、特別決議は定款の変更によって表決数を3分の2より大きくすることもできます。したがって、特別決議を行う場合は「特別決議だから評決数は3分の2」と定型的に考えず、定款を見直して必要な表決数を確認しておかなければなりません。

決議が覆される可能性がある

特別決議で決議される議案は普通決議のものと比べると内容が限定されているだけでなく、決議のためのハードルも高く設定されています。

しかし、こうして決議された議案が、可決後に覆される場合があります。それが以下の2つのケースです。

①大株主によって拒否権が行使された場合

前述の通り、特別決議の成立には出席株主の議決権の3分の2以上の賛成票が必要です。

それは一方で、議決権の3分の1超を保有する株主が存在する場合には、その株主が特別決議を否決する拒否権を持つことを意味します。

そのため当該株主が異を唱えれば決議は否決されてしまいます。このように大株主による拒否権は会社の重要な意思決定に大きな影響を与え、経営面でリスクが生じる点に注意が必要です。

②黄金株による拒否権が行使された場合

もう1つのケースは黄金株(拒否権付き種類株式)による拒否権の行使です。

黄金株は、1株だけで特定の決定事項を否決できる特殊な種類株式で、信用できる第三者に保有させ、同意なき買収の防衛策などに活用される場合があります。

黄金株の権限は非常に強力であるため導入に際しては慎重な判断が求められます。

株主総会の特別決議は「書面決議」で行うことも可能

株主総会は原則として株主に通知を行い、出欠をとってから開催されますが、株主の都合や新型コロナウイルスなどの影響により、正規の手順を踏んで実際に開催するのが難しい場合があります。

このようなケースでは、書面のやり取りを通じて株主総会の決議が行われます。

書面決議とは

株主総会の書面決議とは、書面(もしくはメール)などによって株主が決議事項に同意することで、株主総会があったものとみなす手続きを指します。この書面決議は、「みなし決議」と言われることもあります。

会社法第319条第1項において、「株主の全員が書面又は電磁的記録により同意の意思表示をしたときは、議案を可決する旨の株主総会の決議があったものとみなす」と定められています。

書面決議を行うための条件・注意点

書面決議を行った場合は、株主総会の議事録を10年間保存しておかなければなりません。また議事録には、以下の内容を必ず記載しておかなければなりません。

- 株主総会の決議事項

- 決議事項の提案者の氏名

- 株主総会の決議日(正確には「決議があったとものとみなされる日」)

- 議事録作成者の氏名

なお、書面決議を行うには株主の全員の同意が必要です。

終わりに

株主総会の特別決議は、会社の将来を左右する重要な意思決定を行うための制度です。特にM&Aや組織再編、事業承継の場面では、特別決議が必要かどうか、株主構成上、可決できるかを事前に慎重に確認することが不可欠です。

形式的な理解にとどまらず、実務に即した判断を行うことが、円滑な経営判断につながります。

著者