PER(株価収益率)とは?業種別の平均値、計算方法、注意点を解説

PER(株価収益率)は、投資における重要な指標の一つで、企業の収益力を評価するために用いられます。投資家はPERを通じて、株価が企業の利益に対して適正かどうかを判断し、投資判断を行います。本記事では、PERの基本概念や計算方法、上場企業の業種別の傾向などについてご紹介します。

この記事のポイント

- PER(株価収益率)は企業の将来の成長性を評価するのに役立つが、業種によって水準が異なるため、同業他社との比較が重要である。

- PERがマイナスの場合には、原因を特定して投資判断を行う必要がある。

- PERはPBRやROEなど他の指標と併用して、よりバランスの取れた企業評価を行うことが推奨される。

⽬次

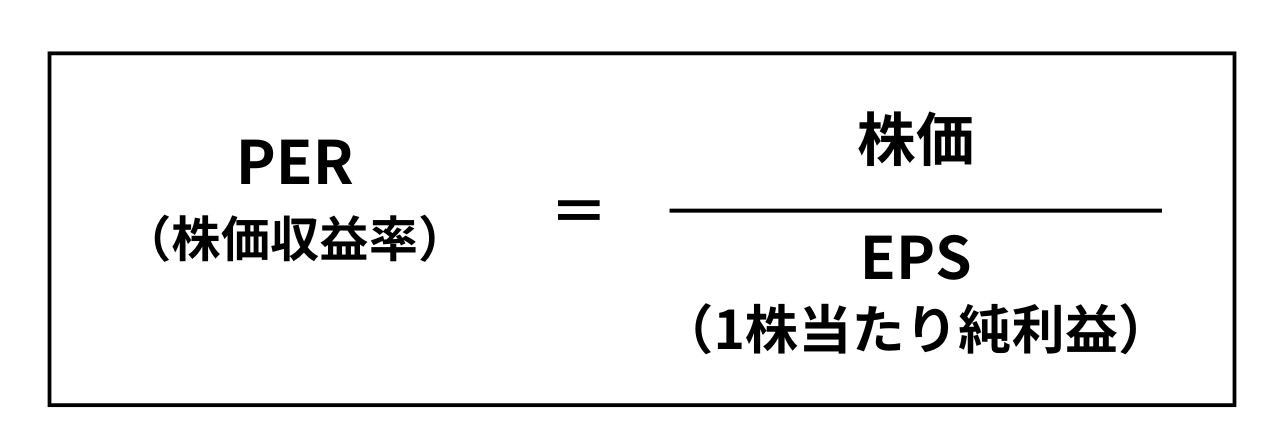

PER(株価収益率)とは?

PER(ピーイーアール)は「Price Earnings Ratio」の略称で、「株価が企業の利益と比べて割高か、割安か」を判断するための指標です。日本語では株価収益率と訳されます。

PERは企業の将来的な成長性を評価する際や、同業他社との比較、適正な株価を判断する指標の1つとして用いられます。

具体的には企業の株価をEPS(1株当たりの純利益)で割って求めます。単位は「倍」です。

※EPS=当期純利益÷発行済株式総数

例えば、企業の株価が3000円、EPSが200円の場合、PERは15倍です。

PERが高いとどうなる?

一般的に PERの数字が大きいほど、利益に比べて株価が割高 であり、 小さいほど割安 と判断されます。

利益成長の高い企業の場合、市場の期待が株価に反映され、PERの数字が大きくなる傾向にあります。

PERの目安は?

約10年間の日経平均のPERを見ると、 15倍前後を推移していることから、 国内の上場企業では「15倍」が割高、割安を判断する目安 と言われてきました。

しかし PERには「何倍だと割高、割安」という絶対的な基準がありません 。

また、業界・業種によって水準が異るため、 同業種の企業の水準を調べ、比較する 際に用いるのが一般的です。

上場市場におけるPERの平均値

企業の規模別、業種別PERの平均値は以下の通りです。

規模別 PER(2025年5月時点)

| 業種 | PERの平均 (プライム市場) |

PERの平均 (スタンダード市場) |

PERの平均 (グロース市場) |

|---|---|---|---|

| 製造業 | 17.5 | 12.2 | ー |

| 非製造業 | 16.9 | 14.0 | 35.3 |

| 総合 | 16.9 | 13.2 | 40.3 |

プライム企業・主な業種別 PER(2025年5月時点)

| 単純PER(倍) | |

|---|---|

| 水産・農林業 | 10.1 |

| 建設業 | 15.4 |

| 食料品 | 19.1 |

| 繊維製品 | 20.5 |

| パルプ・紙 | 9.3 |

| 化学 | 17.5 |

| 医薬品 | 20.5 |

| 石油・石炭製品 | 6.8 |

| 鉄鋼 | 8.8 |

| 金属製品 | 17.1 |

| 機械 | 15.9 |

| 電機・ガス業 | 6.8 |

| 陸運業 | 14.5 |

| 海運業 | 7.5 |

| 空運業 | 10.6 |

| 情報・通信業 | 24.9 |

| 卸売業 | 12.6 |

| 小売業 | 22.0 |

| 銀行業 | 13.5 |

| 不動産業 | 13.4 |

| サービス業 | 18.5 |

出典:日本取引所グループ「規模別・業種別PER・PBR(連結・単体)一覧」より抜粋 ※連結

PERとPBRの違い

PERに似た指標として、PBR(Price Book-value Ratio:株価純資産倍率)があります。

PBRは、企業の株価が純資産の何倍であるかを示す指標であり、PERと同様に株価の割高、割安を評価するために用いられます。

計算式としては、株価を1株当たりの純資産で割って求めます。

PERは、市場が企業の将来の成長や利益にどれだけの期待を寄せているかを示すのに対し、PBRは企業の実態にもとづいた評価を反映していると言えます。

つまり両者はともに株価の妥当性を評価するものの、 PERは収益力 、 PBRは純資産 と、判断の基準が異なる点で異なります。

PERの計算例

実際に、以下A社のPERを算出してみましょう。

・発行済株式総数:1万株

・当期純利益:1億円

・株価:10万円

EPSは、当期純利益÷発行済株式数で求めるため

EPSは、【当期純利益 1億円÷発行済株式数 1万株】で1万円です。

よって、A社のPERは【株価10万円÷EPS1万円】で10倍であることがわかります。

同じ条件でA社の株価が10分の1の1万円だった場合のPERを計算してみます。

【株価1万円÷EPS1万円】で1倍になります。

以上の例から、当期純利益が同じでも、株価が10分の1になるとPERも10分の1となり、PERの低いほうが割安と判断できます。

PERを見る上で注意すること

PERだけで判断しない

PERには絶対的な基準がないとご紹介してきました。

そのため単年度のPERの数字だけで「割高」「割安」を単純に判断することはできません。

前述の通り同業の企業間の比較や、複数年のPERの数値の推移を確認しながら、 PBRなど他の指標と合わせて判断していく 必要があります。

マイナスのPERが出る場合もある

当期純利益が赤字の場合 、算式にマイナスの数字が加わるため、結果的にPERはマイナスに転じてしまいます。

以下B社のPERを例に見ていきましょう。

当期純利益:1億円の赤字

発行済株式総数:1万株

株価:10万円

上記内容からB社のPERは以下のように算出できます。

10万円÷(△1億円÷1万株)=△10倍

PERはマイナスになると、投資対象として検討することが難しくなります。ただし、マイナスだからと言って、必ずしも投資を控えた方が良いというわけでもありません。

例えば、経常利益が黒字にもかかわらず、何らかの特別損失が生じたために、当期純利益がマイナスになる場合があります。この特別損失の影響が短期的なものであれば、経常利益そのものは黒字であるため、必ずしも投資対象から外したほうが良いと言い切れません。

当期純利益が赤字の結果、株価が下落していれば、PERがマイナスでも、むしろ割安となる可能性もあります。

このようにPERがマイナスになる場合は、 マイナスとなった原因を特定し、それを加味した上で投資判断を行う 必要があります。

終わりに

以上、PER(株価収益率)についてご紹介しました。PERは企業の実態を株価と利益の関係から表し、投資判断や企業価値評価を行う場面で多く用いられています。

ただしPERだけでなく、PBR(株価純資産倍率)、ROE(自己資本利益率)など他の財務指標と併用することで、よりバランスの取れた企業評価が可能になります。

著者