選択と集中(事業ポートフォリオの再構築)の効果的な進め方

⽬次

- 1. 「選択と集中」に関する誤った認識

- 2. よく見る事業ポートフォリオ管理の問題点

- 3. あるべき事業ポートフォリオ再構築の進め方

- 4. 過去と未来の視点から分析

- 5. 最後に

- 5-1. 著者

「選択と集中」に関する誤った認識

「選択と集中」あるいは「ノンコア事業の売却」(なお、ノンコア事業部門を事業売却する手法は、カーブアウト(又はスピンアウトと称される)とは、直接的に多角化経営を否定したり、あるいは現状厳しい事業を潔く速やかに売却することを推奨したり、ということではない。あらゆる全ての企業は多角化の歴史を辿り、今日の事業ポートフォリオに至っている。経営陣は、経営資源の配分を適切に調整しながら経営環境の変化に応じて業態・ドメイン・提供サービス等を見直しながら生き残りを図っていくものだ。その過程において、手を変え、品を変えて様々な事業に挑戦し、現状厳しい事業であっても打開策を見つけ、大復活を遂げる例も少なくない。

つまり、我々の言う「選択と集中」とは、定期的に各事業(グループ会社)の状況をモニタリングし、現状を踏まえて戦略を立案・見直し、その結果適切に経営資源を再配分し、新たな施策を講じることを企図している。これらの取り組みには当然、勝ち組事業や見直し事業による買収推進も含まれる。

よく見る事業ポートフォリオ管理の問題点

このようなあるべき経営管理の考え方に反して、実に多くの上場企業グループが、次のような問題点を抱えている。 (1) 事業モニタリングをしていない (2) 事業戦略が曖昧・網羅性を欠く (3) 買収又は売却戦略の実行が遅々として進まない これら問題の有無や程度は企業規模の大小によらず、現経営陣、もっと言えば、現経営トップの覚悟の問題と考えられる場合が多い。ことは極めてシンプルである。経営陣は、事業ポートフォリオを分析した上で、「どの事業を一層強化するのか」、「どの事業を立て直すのか」、そして「どの事業から撤退するのか」を常に明確にし、それら方針に基づいて施策を確実に推進していく責任を負っている。 ここで、上記で触れたように現経営陣によるノンコア事業の見直しが進まない理由はさまざまあるが、それを放置するとどのような問題が起こるかを、図1にまとめた。この状況が長期間続くと、コンプライアンス違反や事故等、問題が発生しやすい職場環境になりかねない。まずは、自社に当てはまる事項を確認してみていただきたい。

図1:ノンコア事業が引き起こす問題点とリスク

あるべき事業ポートフォリオ再構築の進め方

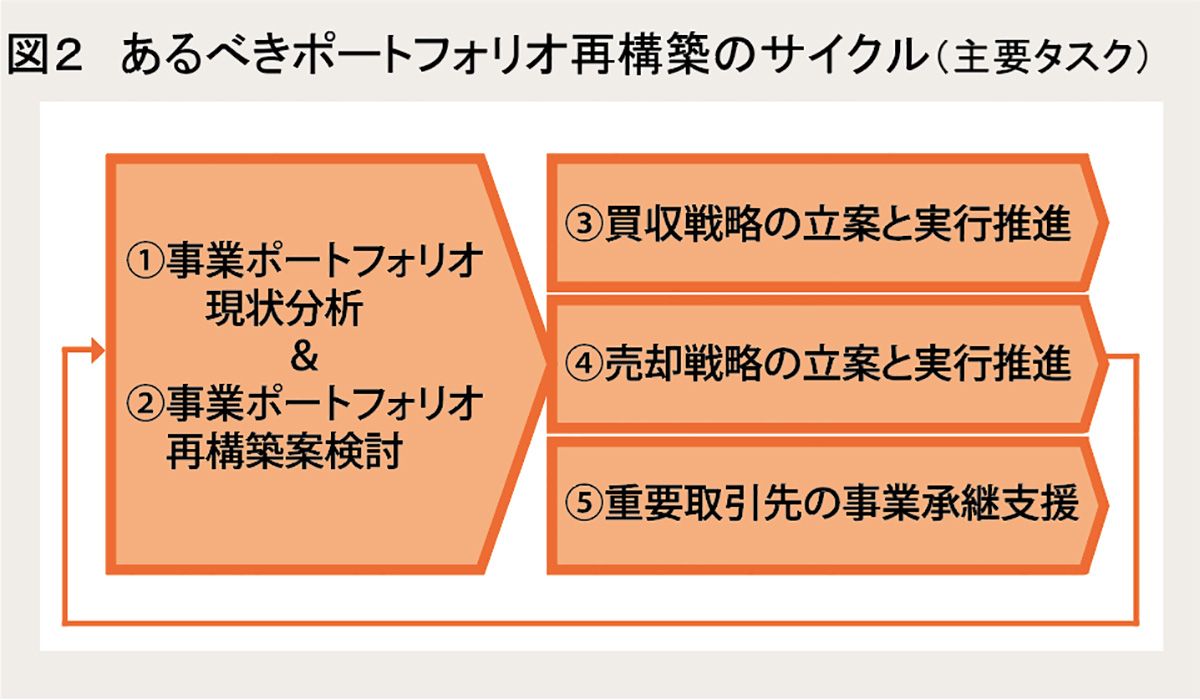

M&Aを実行手段の軸に据えた場合のあるべき事業ポートフォリオ再構築の進め方は図2「あるべきポートフォリオ再構築のサイクル」が基本となる。図の通り主要タスクは5つだが、多くの読者にとって⑤重要取引先の事業承継支援、は少し耳慣れないテーマかもしれない。しかし、昨今では重要性を増しているテーマである。

対象事業の維持・強化のためには、重要な取引先との関係維持・強化が不可欠となる場合がある。その場合、貴社取引先が後継者不在等の事業承継問題を解決するためにM&Aを選択することがある。貴社の競合他社が相手だったなど、意図しないグループに買収されることがないとはいえないし、既存取引の消滅を招き、時に自社事業に大きなダメージとなるケースもある。日本M&Aセンターでは、このような問題に対する支援メニューも用意している。

図2:あるべきポートフォリオ再構築のサイクル(主要タスク)

過去と未来の視点から分析

本稿では、主要タスク①と②に関して、キーポイントを紹介していく。次頁の図3「企業価値向上のための事業ポートフォリオ分析」をご覧いただきたい。我々が選択と集中戦略を支援する場合、事業ポートフォリオ再構築の検討を二つのステップで行う。各事業を「1.過去業績」と「2.中長期的なビジョン」の視点から分析し、今後の方針や施策を作り上げるのだ。

図3:企業価値向上のための事業ポートフォリオ分析

「1.過去業績からポートフォリオを分析」では、資本効率と成長率から各事業のグループ全体における位置づけを相対的に評価していく。例えば、このケースでは「事業B」が見直しの候補となる。しかし、すぐに売却を推進するのではなく、次の分析作業として、「2.中長期的なビジョンからポートフォリオを分析」を行うことが重要である。事業Bの業界における位置づけを見ながら、中長期的なビジョンの立案を試みることになる。このビジョン実現のための手段の一つが「買収戦略」である。現状厳しい事業であっても、他社(の事業)をアドオンすることによって、新たな生き残り戦略を打ち立てることが可能なケースが多々ある。

次に、生き残り戦略の立案が現実的ではない、あるいは立案不可ということであれば、いよいよ「売却戦略」の立案・推進を決心すべきである。尚、一見売却対象に含まないと思われる事業Cや事業Dについても、中長期的な視点から将来の不安が露呈したり、グループ全体の方向性からずれたりといったことがあるようであれば、撤退の要否を検討しなければならない。事業自体が立ち行かなくなってからの売却は、交渉力を大きく低下させるだけでなく、新たな株主のもとでの移管対象事業の役職員の扱いにも不安が残ることになる。

最後に

実際のノンコア事業売却プロジェクトの推進は、他社(M&A専門会社を含む)からの売却打診を待っているだけでは最大効果は出せない。打診を受けてから慌ただしく社内にプロジェクトチームを組成し、検討を開始するような体制ならば、直ぐに改める方がよい。例えば、貴社の事業領域(事業セグメントだけでなく、同一事業セグメント内での商品・サービス、展開エリア等を含む)が複数分野すでに存在するならば、専門家の支援を受けながらの選択と集中プロジェクトは恒常的に持っていることが望ましい。戦略的・能動的・継続的にプロジェクトを推進することによって、いざ正式交渉がスタートした場合に、準備万端にことを優位に進めていくことが重要である。

******************

カーブアウト(ノンコア事業・子会社の売却)に関するサービス

******************

Future vol.15

当記事は日本M&Aセンター広報誌「Future vol.15」に掲載されています。

著者