分社化とは?子会社化との違い、メリット・デメリットを解説

分社化は、企業が成長を遂げるための重要な戦略の一つです。特に、複雑なビジネス環境においては、柔軟性や迅速な意思決定が求められます。

本記事では、分社化の概要、メリットやデメリットについて整理し、実際に分社化する際のポイント等について詳しく解説します。

この記事のポイント

- 分社化は、企業が事業の一部を切り離して独立した会社を設立する手法であり、業務効率向上や新規事業参入を目的とする。分社化には会社分割や事業譲渡などの方法がある。

- メリットには、株式管理コストの抑制、株価の適正化、少数株主対策があり、リスク分散や経営効率化も期待できる。

- 一方、複雑な手続きや維持コスト、株主の同意が必要となるデメリットも存在する。

⽬次

分社化とは?

分社化とは、企業がその一部門や事業を独立した法人として切り離すことを指します。このプロセスは、企業がより効率的に運営され、成長を促進するための戦略として広く用いられています。

分社化を実施することで、各部門は独自の経営資源や戦略を持ち、自らの目標に向かって活動することが可能になります。

分社化によって切り離された事業は、子会社や関連会社として運営されます。

分社化する方法には会社分割(新設分割・吸収分割)や事業譲渡などの手法があります。

子会社化との違い

分社化と子会社化は、子会社を作るという点では同じですが、分社化が「もともと自社にあった事業を分離して子会社化する」点と、子会社化が「M&Aなどで外部の会社を子会社化する」点で大きく異なります。

また分社化の場合は一般的に、親会社が子会社に100%出資を行うケースが多く見られます。子会社化の場合は、目的によって出資比率が異なるため、完全な親子関係にならないケースは珍しくありません。

分社化が向いているケース

それではどのような場合に、分社化が検討されるのでしょうか。ここでは、代表的なシチュエーションを3つご紹介します。

「経営・業務の効率化を図りたい」

分社化により、各部門が独立した法人として運営されることで、業務プロセスが明確化されます。

これにより、重複する業務や無駄なプロセスを削減し、効率的な運営が可能になります。また、各分社が自らの業務に特化することで、専門性が高まり、業務のスピードや質が向上します。

「経営資源を集中させたい」

分社化によって、企業は特定の事業に経営資源(人材、資金、時間など)を集中させることができます。これにより、重要な事業に対してより多くのリソースを投入し、企業全体のパフォーマンスが向上します。

その他、不採算事業を切り離してリスクを最小限に抑える目的で分社化が行われる場合もあります。

全ての事業が業績不振の場合、分社化だけでは解決は困難ですが、業績が好調な事業、不振な事業に分かれる場合は、分社化によって経営不振から脱却できる可能性が見込めます。

分社化すれば不採算部門が本社から切り出されるため、倒産リスクを抑えることができます。また、分社化した子会社を売却することで、売却で得た資金をもとに経営改善を行うことも望めます。

反対に、業績好調な事業を新会社として分社化すれば、事業の成果が明確化されだけでなく、事業を特化することにより、効率的な経営も期待できるでしょう。

「 新規事業へ参入したい」

分社化を行うことで、新たな事業分野に参入しやすくなります。独立した法人として新規事業を展開することで、リスクを分散しながら新しい市場に挑戦できます。

また、既存の事業と新規事業の間で資源を柔軟に配分できるため、迅速な意思決定が可能になります。

本格的に新規事業への参入を目指す場合に、分社化が選択肢に挙がるケースもあります。

例えばある企業が、定款の事業目的にない、まったく新規の事業を始める場合、株主総会の特別決議で定款変更の承認を得た上で、変更登記を行う必要が生じます。

これらの手続きと比較し、当該事業を別会社として申請する方がスピーディーと判断された場合、分社化が選択肢に挙がります。

その他、分社化することで事業の専門性を高められる点もメリットとして考えられます。 事業の立ち上げスピードが速くなるため、収益化までの時間短縮にも期待ができます。

「後継者育成をしたい」

事業承継の過程で、後継者候補に経営者教育を行う必要がある場合も、分社化が選択肢に挙げられます。

分社化した会社の経営を、後継者育成の一環として後継者候補に任せることで、将来的に企業全体を引っ張るリーダーを育成することができます。

分社化する方法

分社化する際に、一般的には次のいずれかの方法が採用されます。

① 単独型新設分社型分割

自社の既存事業を一部切り離し、新たに設立した会社に移す方法です。親会社となる分割会社は、新設会社の株式を100%保有する完全親会社となります。

「事業部門の資産や負債」を新設会社に事業譲渡する対価として、新設会社の株式を取得します。その際に「譲渡する資産や負債の帳簿価格」と「時価」の差額は、分割会社側が譲渡損益として計上しなければなりません。

このケースでは、新設会社の発行済株式のすべてを、分割会社が取得することになるため、分割会社と新設会社は完全親子会社となります。

② 共同新設分社型分割

グループ企業などにおいて、複数の企業がそれぞれの事業部門を切り離し、新設会社に切り離した各事業部門を集約する方法です。

このケースでは事業譲渡された資産・負債の状況に応じて、新設会社の株式を親会社となる複数の分割会社が取得します。

したがって、新設会社と複数の分割会社との関係は、その比率に応じて「親子会社」もしくは「関連会社」となります。

③ 分社型吸収分割

会社の事業を一部切り離し、既存の別会社に事業を移す方法です。

事業を譲渡した側の会社には、その対価として既存の別会社が発行する株式が割り当てられます。したがって、割り当てられる株式数によっては、事業を譲渡した企業が譲受企業の親会社となるケースもあります。

分社化のメリット

分社化によって期待できるメリットは以下の通りです。

① 経営効率化

分社化により、各部門や事業が独立した法人として運営されるため、それぞれの事業が特化した経営を行いやすくなります。これにより、無駄なコストを削減し、業務の効率性が向上します。

② 意思決定の迅速化

分社化された各法人は、自らの経営判断を迅速に行うことができ、現場のニーズに即応した意思決定が可能になります。

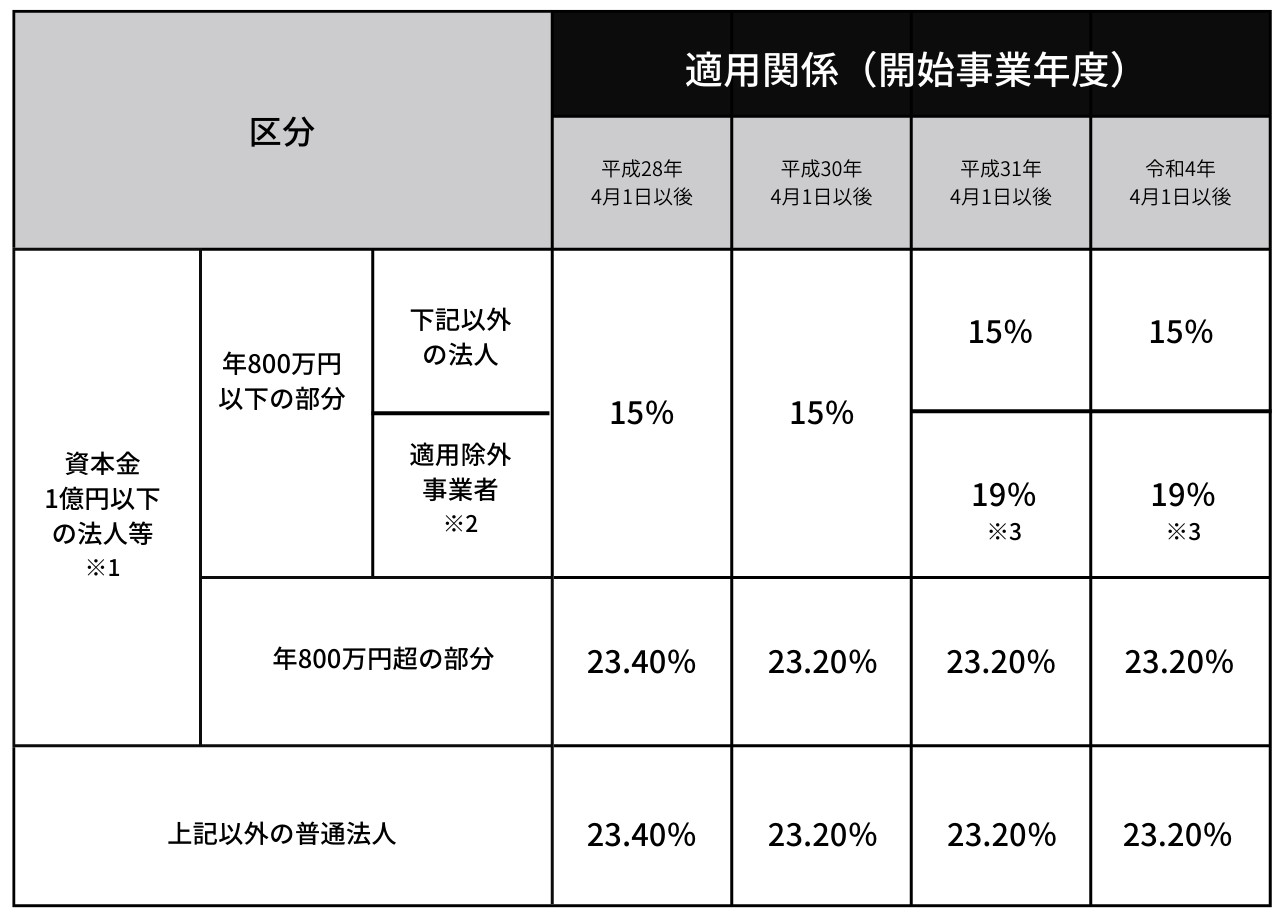

③ 節税効果

原則として法人税の税率は法人(※)の所得の増減に関わらず23.2%と一律に定められています。

(※普通法人、一般社団法人等又は人格のない社団等)

ただし資本金が1億円以下の中小企業の場合、に関しては、課税所得金額が800万円以下だと軽減税率が適用されます。そのため、分社化の結果、事業の一部が中小法人になるケースでは、場合によって節税効果が期待できます。

出典:国税庁作成『No.5759 法人税の税率』より一部抜粋、当社にて作成

※1:対象法人は、各事業年度終了の時において資本金の額もしくは出資金の額が1億円以下であるもの、または資本もしくは出資を有しないもの。(ただし、各事業年度終了の時において除外対象有り。詳細は[こちら]

※2:適用除外事業者には、通算制度における適用除外事業者を含む。(詳細はこちら)

※3:平成31年4月1日以後に開始する事業年度において適用除外事業者に該当する法人の年800万円以下の部分については、19パーセントの税率が適用される。

④ 倒産のリスク回避

分社化により、各事業が独立して運営されるため、一つの事業が失敗しても他の事業に直接的な影響を与えづらくなります。これにより、全体のリスクを分散させ、倒産のリスクを回避することができます。

⑤ 事業承継問題の解決

分社化を通じて、特定の事業が独立した法人として運営されるため、事業承継がスムーズに行いやすくなります。後継者が明確になることで、経営の継続性が保たれやすくなります。

⑥ 資金調達の手段多様化

分社化により、各法人が独自に資金調達を行うことができるため、資金調達の選択肢が広がります。例えば、特定の事業に対して投資家からの資金を集めやすくなり、柔軟な資金運用が可能になります。

また、業績不振の事業を切り離すことで収益が改善され、資金調達しやすくなるという面も考えられます。

これらのメリットにより、分社化は企業戦略の一環として重要な選択肢となります。

分社化のデメリット

分社化には多くのメリットがある反面、デメリットもあります。その中でも注意すべきなのが、以下の4つです。

① 複雑な手続きが必要になる

分社化を行うためには、財務・税務上の複雑な手続きを行わなければなりません。これらの手続きは専門性が高く、時間や費用も必要です。

② 会社維持コストの増加

もともとはひとつの会社であったものが別会社に分かれれば、管理部門や人事、経理などの機能を別々に持つ必要があり、結果として人件費や管理コストが増加する点に注意しなければなりません。

③ 親会社との関係希薄化

分社化した後も資本関係は残りますが、お互い別法人になることには変わりません。特に、子会社が独立した経営を行うようになると、親会社の指導や支援が減少し、戦略的な連携が難しくなることがあります。これにより、全体のビジョンや目標が統一されにくくな両社の関係が希薄化してしまう可能性も考えられます。

④ 株主の同意を得る必要がある

会社を分社化するためには、株主総会を開催し、特別決議で株主の3分の2以上の同意を得る必要があります。株主は分社化による影響を懸念することが多く、賛成を得るためには十分な説明や説得が求められます。

分社化に大きなメリットがあり、その判断がどれだけ合理的なものであったとしても、3分の2以上の株主を説得して同意を得られなければ、分社化をすることはできません。

⑤ ブランド価値の分散

分社化により、各社が独自のブランドを持つことになりますが、これがブランド価値の分散を引き起こすことがあります。

親会社のブランド力が低下したり、子会社が市場で競争することで、全体のブランドイメージが分散してしまう可能性も考えられます。

以上が分社化のデメリットです。それぞれの要素が企業の戦略や運営に影響を与えるため、慎重な検討が必要です。

分社化を行う流れ

ここでは新会社を設立して分社化を行う「新設分割」を例に、主な流れを見ていきます。

② 分割計画書などの事前開示・公告

③ 従業員への通知

④ 株式買取請求の通知

⑤ 債権者保護手続き

⑥ 株主総会の開催・承認

⑦ 変更登記と設立登記

⑧ 開示書類の備置き

①分割計画書の作成

新会社を設立して分社化を行う場合(これを「新設分割」と言います)は、はじめに分割計画書を作成します。この分割計画書には、一般的に以下の事項を記載します。

(記載事項の一部)

- 新会社の目的、商号・ 所在地

- 発行株式総数

- 新会社の役員の氏名

- 分割会社が新会社へ承継する資産、債務、雇用契約、権利義務

作成した分割計画書は、弁護士など専門家のチェックを必ず受けるようにしておきましょう。

②設分割計画書などの事前開示・公告

作成した分割計画書は、 分割を決議する株主総会開催日の2週間以上前から、分割の効力が発生した後6ヶ月の間 、分割会社の本店に備え置くように定められています。

なお分割計画書以外にも、分割会社の計算書類(貸借対照表や損益計算書など)や分割会社・新設会社の債務履行の見込みに関する事項などを記した書類も準備し、いつでも開示できるようにしておかなければなりません。また、各債権者への公告も実施します。

③従業員への通知

分社化にともない、対象となる事業部門の従業員は転籍することになります。新設分割の場合、本社から切り離されて別会社へ移動することになるため、「会社の分割に伴う労働契約の承継等に関する法律」の定めに従い、分割の内容や新設会社への転籍拒否に対する異議申し立て期限などの事前通知を行います。

④株式買取請求の通知

分社化に反対する株主は、その株式を会社側に適正な価格で買取を要求する権利があります。そのため、分割会社の株主に対して、 分社化の効力が発生する20日以上前まで に株式買取請求権についての通知を行います。

万が一株主からの買取請求があった場合は、算出された適正な価格で株式を買い取らなければなりません。

⑤債権者保護手続き

分社化を行う場合、 分割会社の債権者が分社化に対して「異議申し立て」を述べる権利を保障 しなければなりません。

この債権者保護手続きは、 分社化の効力が発生する1ヶ月前まで に「異議申し立て」を申し出る旨を官報などで公告する必要があります。

その他にも、「知れたる債権者(会社の組織再編に関係する債権者)」に対しては個別に催告が行われます。分社化の場合には、会社分割によって債務者が変更する債権者が「知れたる債権者」に該当します。

⑥株主総会の開催・承認

分社化を行うためには、株主総会の特別決議で 株主の3分の2以上の承認 を得なければなりません。なお、株主照会の招集通知は総会の2週間以上前に行うように定められています。

⑦変更登記と設立登記

分社化の登記は、分割元である「分割会社」の変更登記と「新設会社」の設立登記を行います。分割会社に関しては、資本金の減少などがあればそれを証明する書類を登記の際に添付することが求められます。

一方、新設会社の登記については、通常の会社設立登記に加えて「株主総会の議事録」や「債権者保護手続きに関する書類」などを添付します。

⑧開示書類の備置き

分社化が完了したら、「分割会社」と「新設会社」の双方に分割に関する開示書類を備え置かなければなりません。なおその期間は、 分社化の効力が発生してから6ヶ月間 と定められています。

分社化する際に注意すべきポイント

分社化を行う際に注意すべきポイントをご紹介します。

実行方法とタイミングは特に慎重に検討する

ご紹介した通り、分社化には主に3つの方法がありますが、どの方法がベストなのかは自社の状況によって異なります。

そのため分社化にあたっては、当然ながら事前に十分な検討を行い、どの方法を使えば最も効果が得られるのかをあらゆる観点で検討しておくことが大切です。

また、実行方法だけでなくタイミングも重要です。最適な方法で行われても、分社化のタイミングが悪ければ、狙い通りの効果が得られない場合があります。

財務的な状況の変化や税制改正など外部環境もふまえ、ベストなタイミングを見誤らないようにする必要があります。

専門家のアドバイスを受ける

分社化を成功させるためには、あらゆる可能性を考慮した上で物事を多角的に捉えて判断する能力が求められます。

このような特殊な能力を社内のリソースだけでまかなうのは難しいため、分社化を検討する場合は社外の専門家の意見を積極的に取り入れ、外部からの意見も参考にしながら進めていくと良いでしょう。

終わりに

分社化にはさまざまなメリットがあり、経営改善や新規事業への参入、事業承継などのさまざまなシーンでの活用が期待できます。

ただし、すべての会社が分社化によって状況が改善されるわけではありません。会社の状況やタイミング次第では、かえって悪化させてしまう可能性もあります。

そのため、分社化を検討する場合は、分社化などの組織再編に詳しい外部の専門家の意見を参考にしながら検討を進めていくことをおすすめします。

監修