事業譲渡諸費用の税務上の取扱いを整理しよう!

⽬次

[非表示]

- 1. 交渉ステージごとに係る費用

- 2. 税務上どう取り扱うか

- 3. 最後に

- 3-1. 著者

一般的に仲介会社を介して事業譲渡をする場合は、交渉のステージにそって一定の費用が発生します。 それら費用について税務上はどう取り扱うべきでしょうか。 今回はその点を解説したいと思います。

交渉ステージごとに係る費用

負担者別に整理すると、以下の費用がステージごとにかかります。

※交渉ステージは日本M&Aセンターの流れに沿っています。

※本コラムにおける“事業譲渡”とはスキームのことを指し、株式譲渡の場合の取り扱いではありません。

| 譲渡企業(売り手) | 譲受企業(買い手) |

|---|---|

| 着手金(案件化料・企業評価料) | 着手金(情報提供料) |

| 仲介手数料(成功報酬) | 基本合意報酬(中間報酬) |

| ー | 監査費用 |

| ー | 仲介手数料(成功報酬) |

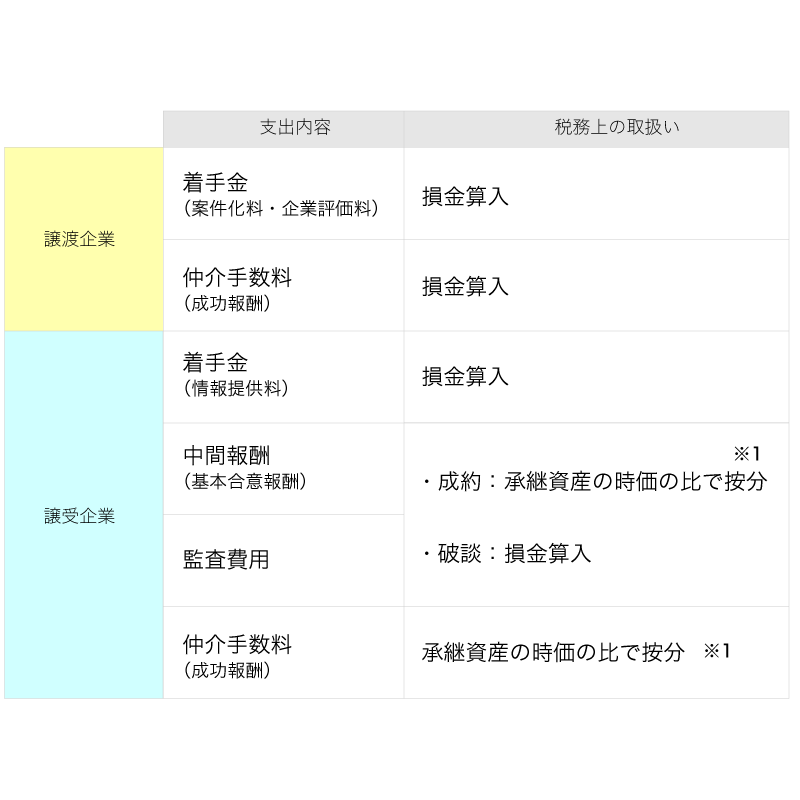

税務上どう取り扱うか

税務上、損金算入できるものと、承継資産の時価の比で按分するものがあります(下の表参照)。

※1の処理は、明確な根拠条文等はないものの、実務的には次の方法が良いと考えられます。

-

譲受企業の買収の意思決定後に発生する「中間報酬」や「監査費用」「成功報酬」の合計額を、各承継資産(資産調整勘定:税務上の「のれん」を含む)の時価の金額比で按分。

-

保証金や資産調整勘定など、 付随費用を加算する必要のないものへの対応額は損金処理、 在庫・土地・償却資産・有価証券などへの対応額は資産計上 。

-

「在庫への対応額」は販売管理システムへの反映が難しく、仕訳伝票のみで資産計上するケースが多い。実際の売却年度または除却年度で売上原価とすべきだが、実務的には直近1~2年などの在庫の回転期間に応じて、売上原価とする処理が合理的な処理。

最後に

中小企業M&Aにはこのように、いわゆる判断に迷う場面がたくさんあります。

実務を担う方に少しでもお力になれるよう、このたび『中小企業M&A実務必携 M&A手法選択の実務』を当社コーポレート・アドバイザー室のメンバー他3名とともに執筆しました。

M&Aの各手法の活用コンセプトを理解する“M&A脳”を養成するための実務書決定版です、ぜひお手に取ってみてください。

著者