特例事業承継税制とは?適用要件や期限、手続きの注意点を解説

特例事業承継税制は、一定要件を満たせば、中小企業の事業承継において円滑な経営の引き継ぎに役立つ制度です。特に一般措置よりも要件が緩和された本制度には、適用期限があるため、活用する場合は早めに手続きしましょう。

本記事では法人版の特例事業承継税制について、適用要件や一般措置との違い、必要な手続きをわかりやすく解説します。

この記事のポイント

- 法人版の特例事業承継税制は事業承継税制の特例措置で、贈与税・相続税の納税を猶予・免除することで、後継者がスムーズに株式を承継できる仕組み。

- 特例事業承継税制を活用するには、企業や経営者、後継者などに求められる要件を満たして申請するだけでなく、継続的に税務署などに報告する必要がある。

- 法人版の特例事業承継税制の対象は、2027年12月31日までの贈与・相続等で、特例承継計画の提出期限は2026年3月31日まで。

⽬次

特例事業承継税制とは事業承継税制における特例措置のこと

特例事業承継税制とは、法人版の事業承継税制における特例措置のことです。事業承継税制は、中小企業の後継者が経営承継円滑化法の認定を受けた非上場会社の株式等を贈与・相続等により取得した場合、一定の要件を満たせば納税が猶予される制度です。さらに、後継者が亡くなった場合などでは、猶予されている税額の納付が免除されます。

これまで中小企業において、株式の承継時に発生する高額な税負担が、事業承継の大きな障壁となっていました。そこで、設立されたのが事業承継税制です。事業承継税制は、中小企業の経営者の世代交代による税負担を軽減することを目的として設計され、贈与税・相続税の納税を猶予・免除することで、後継者がスムーズに株式を承継できる仕組みになっています。特例事業承継税制は、この事業承継税制(一般措置)の要件を緩和して2018年に設けられた特例措置です。

特例事業承継税制と一般措置の違い

特例事業承継税制(事業承継税制の特例措置)と一般措置の主な違いは、要件や期限の有無です。

特例事業承継税制では、納税猶予の対象が全株式に拡大され、後継者は持ち株10%以上の後継経営者3人までに拡大されています。さらに、雇用確保要件も実質撤廃されてリスクが減るなど、要件緩和が行われています。ただし、特例事業承継税制では都道府県庁へ特例承継計画の提出が2026年3月31日までに必要です。

また、法人版の特例事業承継税制の対象は、2027年12月31日までの贈与・相続等に限定されています。法人版の特例事業承継税制の適用期限は延長されない見込みであるため、制度の活用を検討している企業は早めの準備が求められます。

なお、特例事業承継税制は制度利用後も税務署などに継続して報告が必要です。

■特例事業承継税制の詳細

| 対象 | 詳細 |

|---|---|

| 対象範囲 | 2027年12月31日までの贈与・相続等 |

| 特例承継計画の提出期限 | 2026年3月31日まで |

| 対象株数 | 一般措置では発行済株式総数の2/3までが対象だったが、特例事業承継税制では全株式が対象 |

| 納税猶予割合 | 一般措置では80%だったが、贈与税・相続税ともに100%の納税猶予が可能 |

| 雇用確保要件 | 一般措置では5年間平均8割の雇用維持が必要だったが、特例事業承継税制では未達成でも理由を説明することで継続可能 |

| 後継者 | 一般措置では後継者1人のみだったが、特例措置では複数の株主から最大3人まで可能 |

| 相続時精算課税の適用 | 60歳以上の者から18歳以上の者への贈与 |

※参考:国税庁「事業承継税制特集」

特例事業承継税制の要件

特例事業承継税制を利用するには、満たすべき要件があります。対象となる企業や経営者、後継者に求められる要件は以下のとおりです。

対象となる企業の要件

特例事業承継税制の対象となる企業は、中小企業基本法に基づく中小企業であり、かつ非上場会社であることです。具体的には、上場会社、風俗営業会社、資産管理会社ではないことが条件となります。

先代経営者の要件

先代経営者については、会社の代表者を務めていたことが必要です。また、贈与・相続の前に筆頭株主であり、かつ総議決権数の過半数を保有していたことが条件となります。

また、贈与の場合は、贈与時に代表者から降りていることが求められます。

後継者に求められる要件

後継者については、贈与・相続の直前に役員であり、贈与・相続によって筆頭株主となり、かつ総議決権数の過半数を保有していることが必要です。特例事業承継税制では、複数の株主から最大3人まで後継者として認められます。

2025年度の税制改正により、2025年1月1日以降の贈与の場合、贈与の直前においてその企業の役員を務めていることが条件となりました。これにより、従来の3年以上の役員就任という要件が緩和されています。

特例事業承継税制の手続き

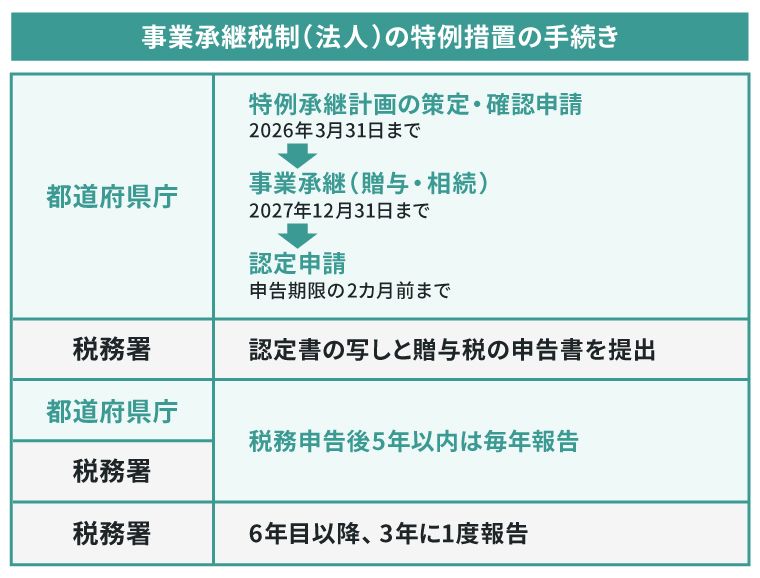

特例事業承継税制を利用するには、まず2026年3月31日までに「特例承継計画」を都道府県庁に提出する必要があります。特例承継計画を提出後、実際に贈与・相続が発生した際に、以下のようにそれぞれのタイミングに応じた追加の手続きが必要です。

また、特例事業承継税制では、計画提出から最長10年間という長期にわたり、制度の適用要件を維持し続けることが求められます。この期間中は継続的な管理と要件の遵守が必要となるため、専門家のサポートを受けながら適切に対応していくことが重要です。

特例事業承継税制の利用前の手続き

特例事業承継税制は利用前と利用後それぞれに手続きがあり、都道府県庁や税務署への報告が継続的に必要です。贈与や相続で、それぞれ期限が設けられているため注意してください。

特例事業承継税制の利用前の手続きは以下のとおりです。

<特例事業承継税制の利用前の手続き>

1.特例承継計画を策定して提出する

2.相続の発生、贈与を受ける

3.都道府県庁へ認定申請する

4.税申告、担保提供を行う

特例事業承継税制の場合は、2026年3月31日までに都道府県庁に特例承継計画の提出が必要です。実際の事業承継が、贈与または相続によって行われ、株式等の承継が実行されることになります。この際、先代経営者や後継者の要件を満たしておくようにしましょう。

特例事業承継税制の要件を満たしていることを証明するため、都道府県知事による円滑化法の認定を受ける必要があります。申請期限は承継方法によって異なり、贈与の場合は贈与を受けた年の翌年1月15日までの間、相続の場合は相続開始後8ヵ月以内に認定申請を行います。

最後に、税務署への申告と担保提供を行います。贈与の場合は贈与を受けた年の翌年2月1日から3月15日までの間、相続の場合は被相続人の死亡を知った日の翌日から10ヵ月以内に手続きを完了させてください。

特例事業承継税制の認定後の手続き

特例事業承継税制の認定後の手続きは以下のとおりです。

・都道府県へ年に1回「年次報告書」を提出する

・税務署へ年に1回「継続届出書」を提出する

特例事業承継税制の認定後5年間は、贈与・相続共通して都道府県庁へ年次報告書、税務署へ継続届書を提出します。5年間経過後、継続する場合は税務署へ「継続届出書」を3年に1回提出します。

なお、提出を怠ったり、取り消し事由に該当したりする場合は、猶予されていた贈与税や相続税の納税義務が発生するので注意しましょう。詳しくは中小企業庁のマニュアルもあわせてご確認ください。

※出典:中小企業庁「-中小企業経営承継円滑化法-申請マニュアル【相続税、贈与税の納税猶予制度】令和7年4月改訂版」

特例承継計画の必要書類と申請先

特例承継計画を提出する際に必要な書類は以下のとおりです。

<特例事業承継税制の必要書類>

・特例承継計画

・年次報告書

・継続届出書

特例承継計画は都道府県庁に提出する書類で、会社概要や承継の見込み、5年間の経営計画などを記載し、認定経営革新等支援機関の確認が必要です。特例承継計画の提出後、贈与または相続が発生した際に、税務署への納税猶予申請を行う必要があります。

認定後に提出するのが年次報告書と継続届書です。年次報告書は、制度の要件を満たしていることを示す書類で、5年間は毎年、都道府県庁への提出が義務づけられます。また、継続届出書も5年間は毎年、税務署への提出が必要で、5年経過後に継続する場合は3年に1回提出します。

特例事業承継税制を活用するなら計画的に進めよう

特例事業承継税制は節税効果が期待できる一方で、その利用には計画的な準備と要件の継続的な維持が不可欠です。制度を利用するためには期限内に特例承継計画を提出する必要があり、その後も長期間にわたって厳格な要件を満たし続けなければなりません。

特例事業承継税制は複雑な制度であり、適切な活用には専門的な知識と経験が求められます。そのため、信頼できるM&A仲介会社や税理士、弁護士などの専門家に相談しながら進めることが重要です。専門家のサポートを受けることで、制度の適用要件を確実に満たしながら、自社にとって最適な承継戦略を実現できるでしょう。

よくある質問(FAQ)

特例事業承継税制とは何ですか?

特例事業承継税制とは、中小企業の後継者が経営承継円滑化法の認定を受けた非上場会社の株式等を贈与・相続等により取得した場合、一定の要件を満たせば納税が猶予される制度です。さらに、後継者が亡くなった場合や、一定期間にわたって要件を満たし続けた場合は、猶予されている税額の納付が免除されます。

詳しくは「特例事業承継税制とは」をご確認ください。

特例事業承継税制の期限はいつですか?

特例事業承継税制を受けるには、2026年3月31日までに都道府県庁へ特例承継計画の提出が必要です。また、法人版の特例事業承継税制の対象は、2027年12月31日までの贈与・相続等に限定されています。

詳しくは「特例事業承継税制と一般措置の違い」をご確認ください。

事業承継税制の特例措置と一般措置の違いは何ですか?

事業承継税制の特例措置と一般措置の違いは、要件や期限の有無です。特例事業承継税制では、納税猶予の対象が全株式、後継者は持ち株10%以上の後継経営者3人までに拡大されています。さらに、雇用確保要件も実質撤廃されてリスクが減るなど、要件緩和が行われていますが、2026年3月31日までに都道府県庁へ特例承継計画の提出が必要です。

詳しくは「特例事業承継税制と一般措置の違い」をご確認ください。

特例事業承継税制

著者