組織再編とは?会社法に定められた手法や目的、注意点を解説

企業が成長を続けるためには、市場環境や競争状況の変化に応じて組織や事業の在り方を柔軟に見直すことが欠かせません。その代表的な手段の一つが組織再編です。

この記事では、組織再編の基本的な定義や目的、会社法に定められた代表的な手法、実施する際のメリットと注意点、成功させるためのポイントについて解説します。

この記事のポイント

- 組織再編とは、企業の組織や事業体制を見直し、新たに編成し直す法的手続きのことで、企業の成長や競争力強化を図る経営戦略の一つとして位置づけられる。

- 組織再編を行う目的としては、事業の拡大・縮小による競争力の強化や、経営の効率化、生産性向上のほか、事業承継が挙げられる。その手法には、合併(吸収合併・新設合併)、会社分割(吸収分割・新設分割)、株式交換、株式移転、株式交付がある。

- 組織再編を成功させるためには、解決したい経営課題を明確にし、従業員の不安を解消して適切にフォローすることがポイント。経営者だけで行わず、専門家のサポートを受けながら行うことで成功する確率を高められる。

⽬次

組織再編とは企業の組織や事業体制を新たに編成し直すこと

組織再編とは、企業の組織や事業体制を見直し、新たに編成し直す法的手続きのことです。単に企業の形態を変えるだけではなく、企業の成長や競争力強化を図る経営戦略の一つとして位置づけられます。例えば、市場の変化、技術革新、競争環境の激化といった外部環境の変化のほか、成長の鈍化や経営の非効率性などの内部課題に対応するための手段として、組織再編が活用されています。

ただし、組織再編は単なる経営判断で行うものではなく、法的な手続きが伴い、専門的な知識が必要になるため、専門家と連携しながら慎重に進めることが重要です。

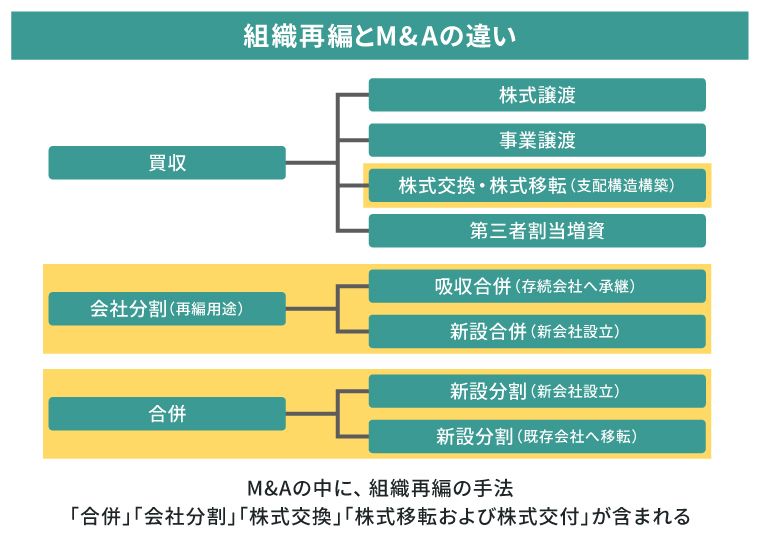

組織再編とM&Aの違い

組織再編はM&Aと同義で使われることもありますが、厳密には異なる概念です。組織再編の手法としては、会社法に「合併」「会社分割」「株式交換」「株式移転および株式交付」が定められており、会社法第743条では組織再編計画の作成の義務が定められています。

一方、M&Aは「企業の合併や買収」を指し、株式取得や事業譲渡など、法律上の枠組みに限定されない多様な手法を含みます。つまり、組織再編はM&Aの一部であり、狭義のM&Aの手法にあたるといえるでしょう。

組織再編を行う目的

企業が組織再編を行う目的は多岐にわたります。ここでは、組織再編を行う主な目的について解説します。

・事業の拡大や縮小による競争力の強化

・経営の効率化や生産性向上

・事業承継

事業の拡大や縮小による競争力の強化

組織再編の目的の一つは、事業の拡大・縮小によって競争力を強化することです。事業拡大においては、シナジー効果の創出やリソースの有効活用が期待され、事業縮小においては、不採算部門の切り離しによる経営資源の集中などが考えられます。

また、組織再編は企業が単独で行うだけでなく、グループ全体の事業運営を見直す目的で実施されることも少なくありません。近年では、DX推進やサステナビリティ経営の実現のための組織再編が行われるケースもあります。

経営の効率化や生産性向上

組織再編には、グループ内に散在する類似事業を統合したり、非効率な部門を整理したりすることで、組織をスリム化させ、経営の効率化を図る目的もあります。リソースを効果的に再分配し、従業員の役割を活かすことで、組織全体の生産性向上にもつながるでしょう。

ただし、組織再編は経営の効率化だけでなく、社内風土や人事制度にも大きな影響を与えるため、慎重に計画を立てて実行しなければなりません。従業員への丁寧な説明と適切なフォローを行うことが、組織再編を成功させるカギとなります。

事業承継

事業承継を目的に組織再編を行うこともあります。例えば、会社分割を活用して当該事業を別会社として切り出し、その会社の株式を後継者に承継させるといった方法です。

また、承継したい事業と不採算事業を切り分ければ、後継者に健全な事業基盤を引き継ぐこともできます。事業承継における組織再編は、円滑な世代交代を実現するための有効な手段といえるでしょう。

組織再編の代表的な手法

では、組織再編を行うにはどのような手法があるのでしょうか。ここからは、会社法に定められた組織再編の代表的な手法について解説します。

・合併(吸収合併・新設合併)

・会社分割(吸収分割・新設分割)

・株式交換

・株式移転

・株式交付

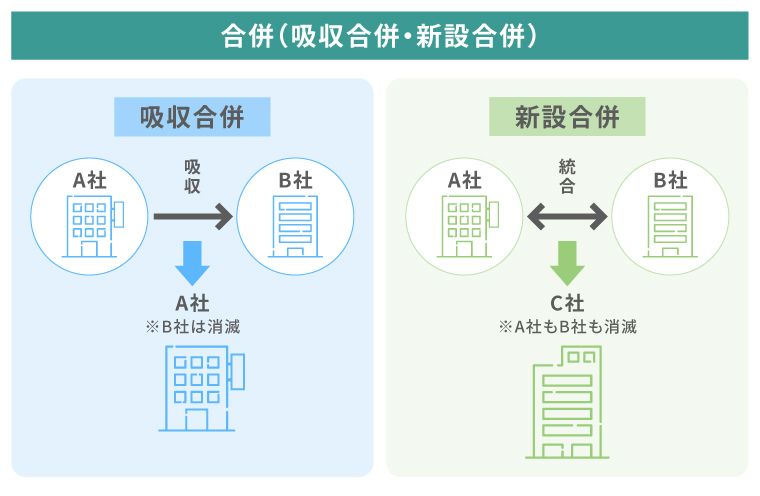

合併(吸収合併・新設合併)

組織再編の手法である合併には、複数の会社を一つに統合する「吸収合併」と「新設合併」があります。

吸収合併は一方の会社が存続し、もう一方が消滅する手法です。新設合併では新会社を設立し、合併されるすべての会社は消滅します。

合併は、グループ会社の整理や重複する業務の統合など、経営資源の集約による効率化を目的に行われます。合併のメリットは、人員やノウハウ、販売網などを結集させることで管理コストが削減できたり、シナジー効果が期待できたりする点です。デメリットとしては、組織文化の衝突や従業員の反発といったリスクが考えられます。

なお、合併を行う際には、株主総会での承認や官報による公告、被合併会社の債権者保護のための手続きが必要です。

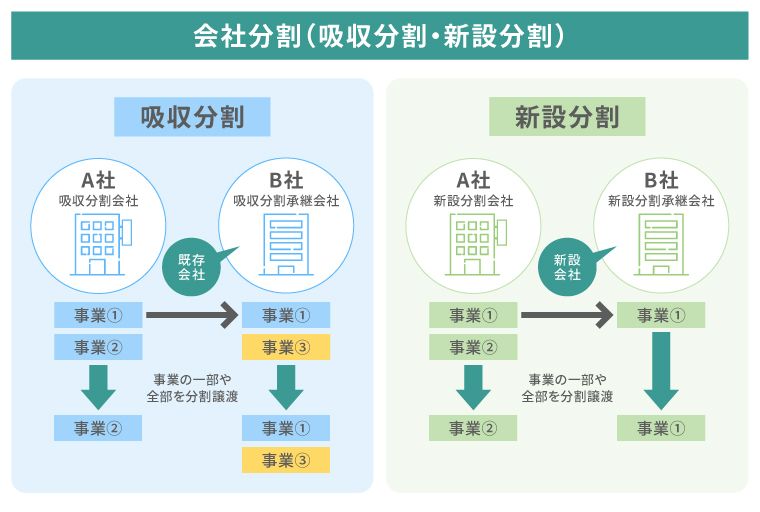

会社分割(吸収分割・新設分割)

事業の一部または全部を切り出して他社に承継させる会社分割も、組織再編の手法として活用されます。

会社分割には、既存会社へ事業を承継する「吸収分割」と、事業を新会社へ承継する「新設分割」があります。

分割のメリットは、不採算事業を切り離して経営資源を特定の事業に集中させたり、特定の事業だけを後継者に承継できたりする点です。

事業譲渡と異なり、人員や資産だけでなく、労働契約・取引契約などの契約関係も個別の同意なくまとめて移転できます。

ただし、従業員の労働条件を変更する場合は、トラブルになりやすいので注意しましょう。

また、分割は登記・契約・社内稟議などの手続きが複雑で、分割計画書の作成や株主総会での承認も必要です。なお、適格分割に該当すれば、税制上の優遇を受けられる可能性があります。

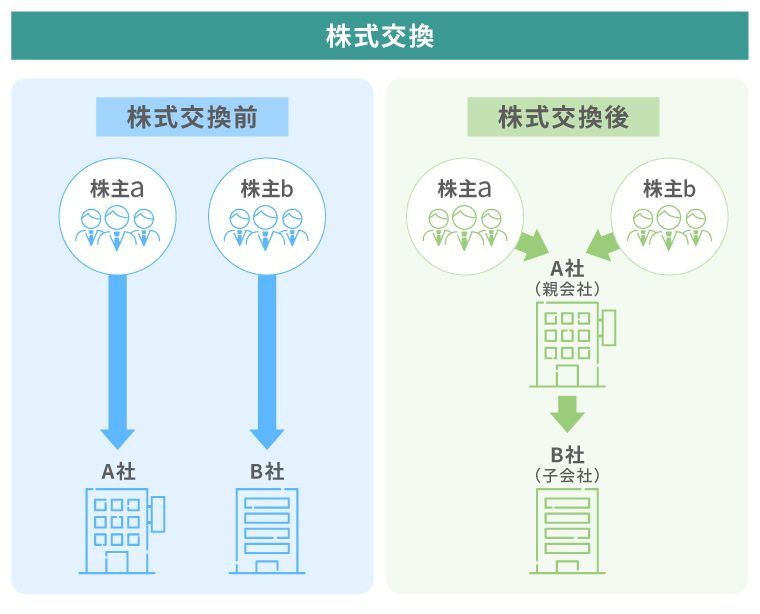

株式交換

株式交換も組織再編の手法として用いられます。既存会社を完全子会社化する手法で、親会社が子会社の株式を取得する対価として自社株式を交付します。

完全子会社にしたい場合のほか、対象会社の法人格を維持したままグループ傘下に取り込みたい場合に活用され、子会社は独立性が保たれるため、経営の柔軟性が高い手法です。

株式交換は、買収資金を準備する必要がなく、株式を対価とすることで企業間の資本関係を構築できる点がメリットです。資金繰りに余裕のない企業でも、株式を活用することでグループ再編や統合を実現できます。

ただし、完全子会社となる会社の株主全員の同意を取り付ける必要があり、株主間の利害が対立すると手続きが難航する点には注意が必要です。

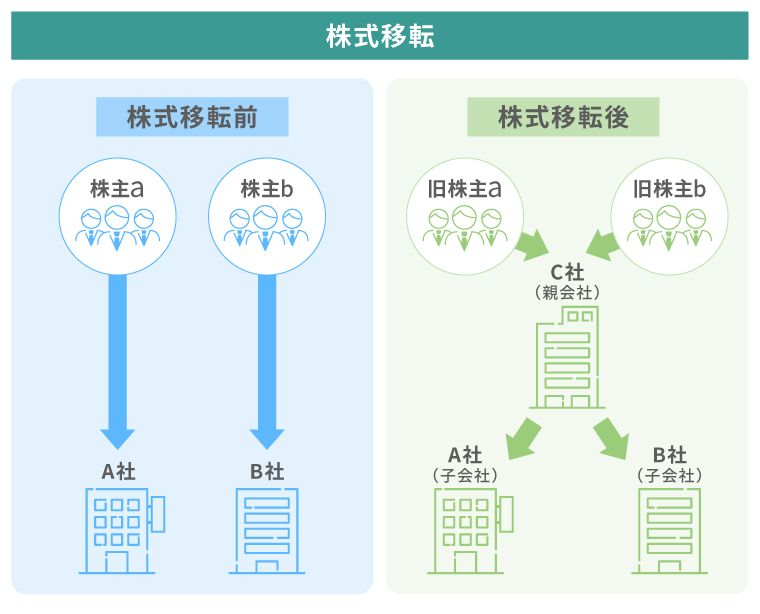

株式移転

組織再編には株式移転も用いられます。1社または複数の会社の株主が、保有する株式をすべて新たに設立した持株会社へ移し、その代わりに持株会社の株式を受け取る手法です。株式移転を行うことで、既存の会社を完全子会社とする持株会社体制へ移行できます。

株式移転のメリットは、グループ全体の経営管理効率化が可能になることと、買収資金の事前準備が不要なことが挙げられます。複数の事業を抱える企業グループにおいては、ガバナンスの強化や将来を見据えた再編を行う際に、非常に効果的な手法といえるでしょう。

ただし、新会社設立に伴うコストや株価変動リスクに注意が必要です。会社法に基づく厳格な手続きが必要になるため、実施する際には専門家のサポートが欠かせません。

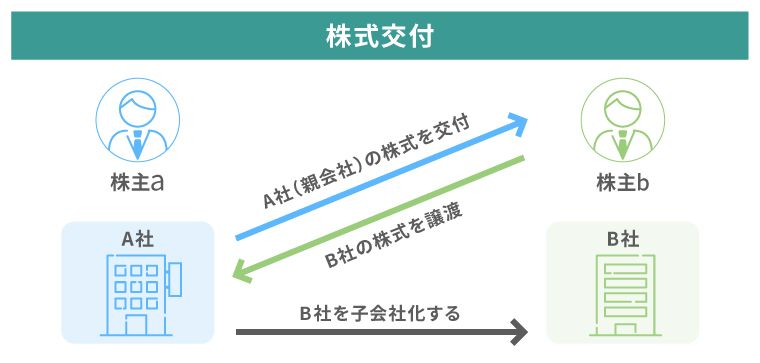

株式交付

親会社が他社の株式を取得し、譲渡人に自社株式を対価として交付する株式交付も組織再編の手法の一つです。完

全子会社化を必要とせず、子会社の独立性を保てる点が特徴といえます。

メリットは現金を必要とせず、株式交換よりも柔軟な資本関係を構築できる点です。また、子会社株式の取得価格よりも交付される親会社の株式のほうが高い場合は、その利益に対して課税されますが、株式交付で条件を満たせば、納税が繰り延べされ株式交付時点では課税されないというメリットもあります。

組織再編のメリットと注意点

組織再編を実施する際には、メリットと注意点の両面を理解しておくことが重要です。ここでは、組織再編のメリットと注意点について解説します。

組織再編のメリット

組織再編は資金調達が不要なことも多く、競争力強化や経営効率化、資本構成の最適化、シナジー効果の創出など多面的な効果が期待できます。

また、事業の選択と集中を進めて経営資源を成長分野に集中させることができ、企業価値の向上を図れるほか、グループ経営の効率化や管理コスト削減にもつながるなど、柔軟な経営戦略を実現させることができます。

組織再編の注意点

組織再編にはメリットだけでなく注意すべき点もあります。例えば、手続きの煩雑さやコスト増加、社内風土の変化による従業員のモチベーション低下といったリスクが考えられるでしょう。さらに、組織再編後の統合プロセス(PMI)が不十分だと、シナジー効果が得られず失敗に終わる可能性が高くなります。

また、株主・債権者保護手続きの負担や税務リスクも存在するため、専門家の支援が不可欠です。従業員への影響も大きいため、労働条件の変更や配置転換などに関して丁寧な説明とフォローを行わなければ、組織の混乱を招く恐れがあります。

組織再編した企業の事例

組織再編はさまざまな企業で行われていますが、ここでは実際に組織再編を実施した企業の事例を紹介します。

・TOPPANホールディングス株式会社

・パナソニック ホールディングス株式会社

・LINEヤフー株式会社

TOPPANホールディングス株式会社

TOPPANホールディングス株式会社は、TOPPAN株式会社、TOPPANエッジ株式会社、TOPPANデジタル株式会社の3社を合併する組織再編を決議しました。この組織再編の目的は、3社の経営資源、顧客基盤などを一体とした戦略を遂行し、グループ全体のシナジー創出や情報系をはじめとした事業の競争力の強化です。

グループ内の重複する機能を統合し、経営資源を効率的に活用することで、市場における競争優位性を高める狙いがあります。

パナソニック ホールディングス株式会社

パナソニック ホールディングス株式会社は、事業会社であるパナソニック株式会社を2025年中に解散し、複数の事業会社に再編することを発表しました。新たな事業会社への移行を進めることで、収益性の向上と意思決定の迅速化を図る狙いです。

事業ごとの独立性を高めることで、各事業会社が市場の変化に柔軟に対応できる体制を構築し、グループ全体の成長を加速させることを目指しています。

LINEヤフー株式会社

Zホールディングス株式会社は、中核完全子会社であるLINE株式会社、ヤフー株式会社を中心に合併を伴うグループ内再編を実施し、LINEヤフー株式会社へ社名変更しました。これにあわせて重複する金融事業を再編し、Z FinancialとLINE FinancialをZ Financialに集約しました。

この組織再編の目的は、経営統合によるシナジーの拡大、持続的な利益成長です。グループ内の重複する機能を統合することで、経営効率を高め、事業の競争力を強化しています。

組織再編を成功させるためのポイント

組織再編を成功させるためには、いくつかの重要なポイントがあります。ここでは、組織再編を成功させるためのポイントについて解説します。

・組織再編によって解決したい経営課題を明確にする

・現実的なスケジュールをひく

・従業員の不安を解消し、適切にフォローする

・専門家のサポートを受ける

組織再編によって解決したい経営課題を明確にする

組織再編を成功させるためには、まず組織再編によって解決したい経営課題を明確にすることが大切です。その際には、組織再編以外の選択肢がないかも確認し、リスクやコストを考慮して最適な手段を選択する必要があります。

また、組織再編は一時的に財務や税務面への影響が出るため、そのコストの総額を見積もって費用対効果を検証することが欠かせません。長期的な視点で企業価値の向上につながるかどうかを慎重に判断しましょう。

現実的なスケジュールをひく

組織再編を実施する際には、債権者保護手続きや株主総会など、法的に定められた期間を考慮した詳細なスケジュールを作成しなければなりません。無理なスケジュールは手続きの遅延や不備を招き、組織再編の失敗につながる恐れがあります。

また、再編後のプロセスも含めて統合計画を明確化することが重要です。組織再編後の統合プロセス(PMI)を丁寧に進められれば、シナジー効果を最大化し、組織再編の目的を達成することができます。

従業員の不安を解消し、適切にフォローする

組織再編を成功させるためには、従業員の不安を解消し、適切にフォローすることがポイントになります。

組織再編を行うと、場合によっては従業員が不安になり、モチベーションの低下や離職につながることもあります。労働条件や人事評価などの制度を整備したり、従業員が安心して働ける環境を整えたりすることが、組織再編を成功させるカギとなります。

経営統合プロセスを円滑に進めるためにも、組織再編の目的やスケジュール、想定される影響などについて、適切にフォローしましょう。憶測や噂が広まる前に対応することで、組織の混乱を最小限に抑えられます。

専門家のサポートを受ける

組織再編は法的な手続きのため、経営者だけでは難しく、専門家のサポートを受けながら行うことがポイントです。財務・税務・法務・人事・ITといった分野ごとに適切な助言を受け、リスクを可能なかぎり回避できるようにしましょう。

組織再編については税理士や弁護士などの士業のほか、信頼できるM&A仲介会社に相談することをおすすめします。専門家の知見を活用することで、組織再編を円滑に進め、成功の確率を高めることができます。

組織再編は専門家に相談して適切に進めよう

組織再編は企業の成長や経営効率化に不可欠な手法ですが、法的手続きや税務面の理解が求められます。手法ごとの特徴やメリット、注意点を踏まえ、自社に最適な選択を行うことが重要です。

また、組織再編を行う際には、専門家の支援を活用し、リスク管理と経営統合を丁寧に進めることで効果を最大化できます。組織再編は企業の将来を左右する重要な経営判断であるため、まずは専門家に相談し、計画的な組織再編の実施を検討しましょう。

日本M&Aセンターは、中小企業庁の「M&A支援機関登録制度」に登録している支援機関です。豊富な実績を持つ専門チームがワンストップでサポートします。

組織再編やM&Aをご検討の際は、ぜひ日本M&Aセンターの無料相談をご活用ください。

よくある質問(FAQ)

組織再編とは何ですか?

組織再編とは、企業の組織や事業体制を見直し、新たに編成し直す法的手続きのことです。単に企業の形態を変えるだけではなく、企業の成長や競争力強化を図る経営戦略の一つとして位置づけられます。

ただし、法的な手続きが伴い、専門的な知識が必要になるため、専門家と連携しながら慎重に進めることが重要です。

詳しくは「組織再編とは企業の組織や事業体制を新たに編成し直すこと」をご確認ください。

組織再編とM&Aはどのような点が異なりますか?

組織再編は組織や事業体制を編成し直すことですが、M&Aは「企業の合併や買収」を指し、株式取得や事業譲渡など、法律上の枠組みに限定されない多様な手法を含む点に違いがあります。

組織再編の手法としては、会社法に「合併」「会社分割」「株式交換」「株式移転および株式交付」が定められており、これらは狭義のM&Aの手法にあたるといえるでしょう。

詳しくは「組織再編とM&Aの違い」をご確認ください。

組織再編にはどのようなメリットや注意点がありますか?

組織再編のメリットは、資金調達が不要なことも多く、競争力強化や経営効率化、資本構成の最適化、シナジー効果の創出など多面的な効果が期待できる点が挙げられます。

一方で、手続きの煩雑さやコスト増加、社内風土の変化による従業員のモチベーション低下といったリスクがある点にも注意しましょう。株主・債権者保護手続きの負担や税務リスクも存在するため、組織再編を行うには専門家の支援が不可欠です。

詳しくは「組織再編のメリットと注意点」をご確認ください。

著者