SPAC(特別買収目的会社)とは?注目が高まる背景や仕組み、活用のメリット・デメリット、事例を解説

SPACとは?

SPACは自社事業を持たないペーパーカンパニーとして設立し、株式を公開していない企業を買収することによって上場する法人のことです。

新規上場の方法の一つで、買収が目的なので「空箱上場」「白地小切手会社」などと呼ばれます。

Special Purpose Acquisition Companyを略してSPAC(スパック)、日本語では「特別買収目的会社」と訳されます。

アメリカではすでにSPACが数百社設立され、広く普及した上場手法となっていますが、現在、日本ではまだ認められていません。ただ、アメリカ市場ではすでに日本企業を買収対象とするSPACが登場しています。合併対象の未公開企業として日本の技術関連や金融関連企業を候補に挙げているため、今後、日本企業にも影響が及ぶことが考えられます。

ちなみに「SPC」(エスピーシー)はSpecial Purpose Companyの略で「特別目的会社」のことです。SPACと同様にペーパーカンパニーですが、上場のためではなく、企業が不動産など特定資産の受け皿づくりやプロジェクトのために作られる点が異なります。SPCは1998年に成立したSPC法によって、日本で設立できるようになりました。

この記事のポイント

- SPAC(特別買収目的会社)は、アメリカでは広く普及しているが、日本ではまだ認められていない。

- SPACの仕組みは、設立者が自己資金で会社を設立し、上場後に資金を調達して未公開企業を買収・合併する流れである。従来のIPOに比べて審査が簡素で、上場までの時間とコストを削減できる。

- SPACのメリットには迅速な資金調達や上場が挙げられるが、デメリットとして短期間での買収完了や未公開企業への投資リスクがある。規制により投資家保護が強化されている。

⽬次

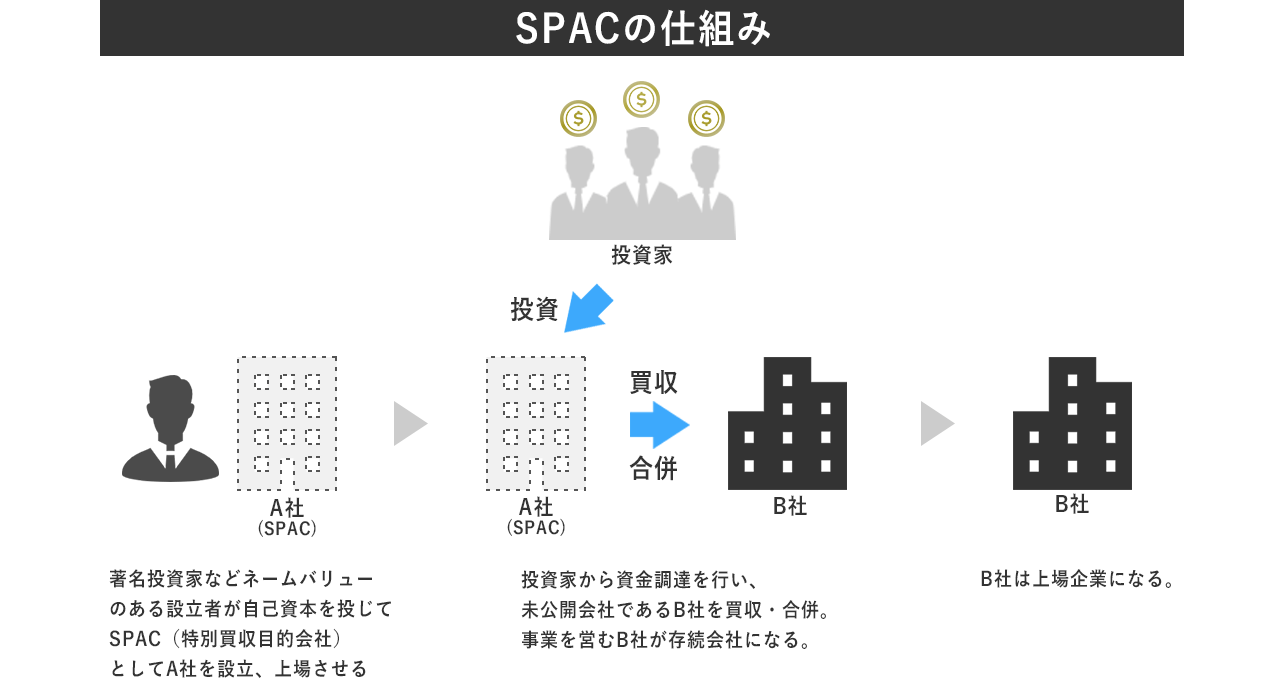

SPACの仕組み

SPACは買収先の企業を上場させるスキームとして用いられます。どのように上場させるのか、SPACでの上場の仕組みを説明します。

①設立者の自己資金を唯一の資本とし、株式会社を設立する。

②SPACが上場し、投資家から資金を調達する。

③買収相手企業(未公開会社)と交渉し、買収・合併を行う。

④被買収企業が存続、上場企業になる。

アメリカのケースでは、実績があり信頼のおける投資家がSPAC代表となり、事業を持たない会社として上場します。事業の中身がないので、審査も短期間(2~3ヵ月程度)で上場できることが多いようです。上場後に機関投資家などから資金を調達します。その後、買収相手となる企業の選定期間に入ります。一般的には2年ほどかけて、多くのベンチャー企業と交渉します。

買収資金が不足するときは追加出資を依頼し、余剰資金は返金します。投資家たちは買収する企業については知らされませんが、SPACのマネージャーの実績を信頼して資金を提供します。買収先企業と話がまとまれば、買収・合併を行い、SPACが未公開会社に吸収されて上場企業になるという流れです。

SPACとIPOの違い

「IPO」はIntial Public Offeringの略語で、直訳すれば「新規公開株」「新規上場株式」を意味します。非上場企業が証券取引所に上場後、投資家に売り出して株式を公開し、誰でも取引できるようにする手続きのことです。従来のIPOでは投資家や買収企業の判断材料を提供するため、企業の事業実態や財務などの内部状況公開が義務付けられています。また、上場するためのコストと、株式市場で公開し続けるためのランニングコストがかかります。

その点、SPACは事業を持たないため開示する情報が少なく、投資家に対し事業のリスクをプレゼンする必要がありません。そのため、一般的な企業よりも審査を簡単に済ませられます。また、SPACは定められた株主の同意数がなければ買収できないというルールがあるため、資金の不正流用を防げるという利点があります。上場スピードが速くコストを削減することが可能です。

SPACは1980年代から存在していた

アメリカのSPACは、市場取引の規制が少なかった1980年代にすでに存在しています。ただし、当時は調達した資金の私的流用や、買収情報をアナウンスして株価を釣り上げた後の売り抜けなど、不正の温床でイメージは悪いものでした。事態を重くみた米国証券取引委員会(SEC)が1990年代にSPACのルールを厳格化します。

資金信託や買収期限の設定、承認プロセスの見直し、買収できない場合の資金返還など投資家を保護する規制を設けた結果、不正はほとんどなくなりました。その後、上場手続きが簡素で速いなどSPACのメリットが知られるようになり、再び注目されます。

SPACが注目されている理由

元々アメリカでは日本よりM&A(株式譲渡)による買収が多いという企業文化の土壌があり、メリットが期待できるSPACが脚光を浴びています。その理由は以下のように考えられます。

従来のIPOを選択しない企業の増加

これまでのIPOは準備期間が長く、厳格な審査を通過しなければならず、多額のコストもかかるというハードルがありました。一方のSPACは審査項目が少なく、IPOと比較して上場するための時間やコストを大幅に削減し、負担が減ります。そのため、企業が上場する際に従来のIPOを選択せず、SPACの上場ケースが目立つようになりました。2019年に59件、2020年に248件と一気に増え、金額でも136億ドルから834億ドルと6倍以上に伸びています(*)。*出典:SPAC Research)

著名人の参加による信頼度の向上

1980年代には不正使用が多く評判の悪かったSPACですが、ここ数年は有名人が投資に参加するなどして信頼性が上昇しています。スイスの有名銀行UBSの代表を務めたエルモッティ氏や、「物言う投資家」で知られるアックマン氏がSPACへの参加を表明しました。

2021年春にはヴァージンアトランティック創業者のブランソン氏が衛星打ち上げベンチャー企業とSPACによる合併を発表しています。実績を上げた実業家の参加により、SPACの信頼度や期待値は上昇し、資金調達がしやすくなります。最近や有名スポーツ選手や人気ラッパーなどの著名人の参加も相次ぎ、ますます認知度が上昇している現状です。

そのほか

当初は従来のIPOによって上場する計画が、資金難に陥ります。コストのかかる上場をあきらめざるを得なくなり、多くの企業がIPOを取りやめました。その代替案として起業家やベンチャー企業はSPACの活用を始めました。機関投資家たちの投資案件もIPOが少なくなったため、その分の投資先としてSPACに変更したことも大きいでしょう。

SPACのメリット

SPACは買収される会社・起業家と投資家どちらにも取引上のメリットがあります。それぞれの側から解説します。

【会社・起業家のメリット】まとまった額の資金調達ができる

株式公開前の企業や起業家はSPACで買収されれば、上場後の運転資金を調達できます。通常、未公開会社がある程度の運転資金を調達するためには、将来性が保証されていない企業の株を購入してくれる投資家を探さなければなりません。リスクを負った投資をしてくれる投資家を見つけるのは困難です。

有名な投資家がマネージャーとして設立されたSPACに買収されれば、その実績と信用力を担保にまとまった額の資金を調達することは容易になります。実績のないスタートアップ企業や起業家にとっては大きなメリットです。また、買収される企業側は企業価値の算定で一定の決裁権を持つため、公開価格への影響力を行使できます。

【会社・起業家のメリット】上場までの時間が早い

一般的なIPOで上場する場合は少なくとも2~3年以上の準備期間を経る必要があります。それに伴うコストも発生します。SPACはIPOよりも上場までのプロセスがスピーディで、買収される企業の必要な準備が整えば、短期間での上場が可能です。上場の手続きにかかるコストも抑えられます。短期間での上場が可能になれば、上場準備中に新型コロナウイルスの世界的流行のような不測の事態を回避しやすくなり、上場延期を余儀なくされるリスクを防げます。

【会社・起業家のメリット】審査が簡素化される

従来のIPOは審査が厳格に行われ、それが上場の準備や手続きに時間とコストがかかる原因となっていました。実績が浅いスタートアップ企業の上場のハードルを上げている課題でもあります。SPACを活用すれば、上場の審査が簡素化できます。事前に適切な準備を行うだけで上場の負担が軽減され、ハードルを下げられるのです。

【投資家のメリット】投資家保護の規程がある

投資家が恐れるのは出資金が回収できないことで、それは資産を失うことを意味します。投資分の回収だけでなく、利息まで含めた資金の回収を前提に運用しているのです。以前は不正が横行していたSPACですが、現在は投資家保護の規定が設けられています。買取期限や信託保全などがあるため、投資した資金を回収できる可能性は高いといえます。万一、SPACで未公開会社の買収に失敗したとしても、投資資金はほぼ投資家に返還されるので安心です。

【投資家のメリット】未公開株式に少額で投資できる

従来のIPOだと未公開株式は限られた機関投資家などが投資できるだけで、個人投資家が出資することはかなり困難でした。SPACによって上場した企業であれば、未公開株式は市場に公開されているため、個人投資家も買い付けが可能です。基本的に未公開株は既存の公開株と比較して株価が低く、公開して間がなければ、少額で投資できます。

また、一般的に未公開株式は途中売却ができず、配当や将来性に不安があっても手放せません。一方、SPACで上場していれば、上場企業株式として途中売却も可能です。いざとなったときは手放して売りに出せるので、投資のリスクを抑えられます。

SPACのデメリット

SPACにはメリットだけでなく、もちろんデメリットも存在します。買収される会社・起業家と投資家に関わるデメリットについて解説します。

【会社・起業家のデメリット】短期間で買収を完了させる必要がある

1990年代にできたSPACの不正利用を防止するためのルールにより、買収の12~18ヵ月前からアナウンスして、24ヵ月以内に買収を完了させなければいけません。そのため短期間で買収を完了する必要があります。未公開企業の相手によっては早く買収を完了させたいだろうと足元を見て、買収価格を釣り上げるケースがあり、締切日が近い場合は不利な価格交渉に承諾せざるを得ません。

また、SPAC側でも投資家を集めた株主総会の承認が必要なため、買収が成功しないリスクもゼロではないことを知っておく必要があります。いずれにしても買収を好条件で成功させるには、SPAC設立者の能力で大きく左右されることを念頭に置いてください。

【投資家のデメリット】未公開企業への投資リスクがある

SPACは上場していても、買収する相手は未公開企業のため、投資家自身で経営状態を把握しておくことが必要です。経理処理ではわからない簿外負債がないか、コンプライアンスは遵守しているかなども株価に影響します。実際に2020年6月に上場したアメリカの電気自動車・燃料電池車メーカー「ニコラ」がその事例です。SPACに買収された後、NASDAQに上場すると、一時期93ドルという高値の株価を記録し、時価総額は一時3兆円を超えました。しかし証券詐欺の発覚や技術の虚偽説明などによって創業者兼会長が辞任し、一気に株価が急落。16ドルまで大暴落したため、機関投資家や個人投資家たちは未公開企業に投資するリスクを目の当たりにします。そのため、SPACに対する法制度や規制がさらに整備されるきっかけとなりました。

SPACのルール

SPACは前述の通り、従来のIPOと比較して審査が簡単になることから、不正を防止するため、一定のルールで規制されています。

①上場から12~18カ月の間に買収することを公開し、24カ月以内に買収を完了させる

②上場後に9割近くの資金を信託する

③買収をするためには一定数以上の株主による同意が必要

④仮に買収に失敗した場合、利息をつけた上で資金を返還する

ルールの規制により、資金調達を濫用する経営者や、自分の出資している会社を高く買収しようとする経営者は株式市場から締め出され、投資家の利益が守られるようになりました。

また、SPACが市場で健全に機能する一助となるように、アメリカ証券取引委員会(SEC)は、SPACの新株引受権の会計ルールを変更しています。

上場前に会計ルールの条件を満たす必要があるため、早く上場して資金調達をしたい未公開会社にとっては条件が厳格になりますが、投資家は安心して取引できます。

米国でのSPACを活用した上場成功例

アメリカでは2019年から急激にSPACによる上場件数が伸びています。SPACが先行しているアメリカの株式市場で上場に成功した事例を紹介します。

ドラフト・キングス(DKNG)

ドラフト・キングス(DKNG)はオンラインカジノ業界の有名企業です。スポンサー企業のダイヤモンド・イーグルは2019年12月にSPACによるIPOに最終合意し、上場企業の増資を支援するため、4億USドルを出資しました。新型コロナウイルス感染が世界的に流行する中、2020年4月に買収合併を終了。

合併後に5.3億ドルの追加出資が集まり、莫大な資本を手に入れています。IPOのスタート時のドラフト・キングスの株価は10ドルでしたが、合併時に19.35ドル、最高時には74ドルと跳ね上がりました。現在の株価は落ち着いていますが、もっとも成功したSPACの一つです。2020年から始まったSPACブームの火付け役となりました。

ヴァージン・ギャラクティック (Virgin Galactic)

ヴァージン・ギャラクティック (Virgin Galactic)は軌道下飛行による民間宇宙旅行の企画・販売、商用宇宙船開発などに取り組む宇宙旅行ビジネス会社です。世界60ヵ国から600人を超える事前予約があるほど人気を得ています。2019年10月に約10億USドルのSPAC取引により、Social Capital Hedosophi(ソーシャル・キャピタル・ヘドソフィ)に買収され、合併を経て、ニューヨーク証券取引所に上場を果たしました。上場初日は8ドルで終わりましたが、一時は60ドルを超える株価を記録しています。

Grab(グラブ)

Grab(グラブ)はシンガポールに拠点を置くスーパーアプリ提供企業です。アジア各国で配車から金融などカスタマーサービスを提供しています。ソフトバンクビジョンファンドなどから100US億ドルを調達し、SPACの買収・合併相手はAltimeter Growth Corpを選択。NASDAQに上場し、シンガポール企業が米国の株式上場のハードルをクリアしました。

ルミナーテクノロジーズ(Luminar Technologies)

ルミナーテクノロジーズ(Luminar Technologies)は自動運転用のレーダー測定器の開発・販売を手掛ける技術開発会社です。ボルボを含め複数の自動車や自動運転開発メーカーに採用されています。2020年12月にSPACのGores Metropoulos(ゴアズ・メトロポウロス)と約34億USドルで買収・合併し、NASDAQに上場。ボルボは2022年にルミナーテクノロジーズの製品を搭載した自動車生産を発表しています。

米国でSPACが進む中、今後の日本の動向は?

アメリカで投資家から資金を効率的に集める仕組みとして注目を集めるSPAC。アメリカ以外でもイギリスやフランス、ドイツ、イタリアなどのヨーロッパ、カナダ、韓国でもSPAC上場の制度が始まっています。今後、日本でも導入が進むのか、気になる動向を解説します。

東証が研究会を設置し議論を開始

日本でも2021年6月の成長戦略会議でSPAC上場解禁の検討が行われました。2021年10月から東京証券取引所の主催で、「SPAC制度の在り方等に関する研究会」が開催されています。研究会には学識経験者や機関投資家、ベンチャー企業、金融商品取引業者などが参加し、さまざまな角度から日本での制度構築についての議論が始まっています。(2021年12月時点)

出典:日本取引所グループ https://www.jpx.co.jp/equities/improvements/spac/index.html

「日本版SPAC」の課題

日本企業ではすでにソフトバンクグループ(SBG)が、2021年にSPACを利用してアメリカの株式市場に上場しています。日本国内で制度化する場合、通常のIPOに比べ審査が簡素のため、かつてのアメリカのように不正の温床とならないよう、規制を整備することが重要です。さらにスタートアップ企業上場の適格性や上場が容易なマザーズ市場との関係性も課題です。ただし、現状では未公開企業への投資の回収までかなりの時間がかかっています。SPAC解禁により、投資の回収スピードが速くなることへの期待は大きいといえます。

終わりに

日本でSPACが導入されれば、M&Aがさらに加速すると考えられます。そうした状況を見すえ先手先手で経営戦略を立てることが不可欠です。

日本M&AセンターではM&Aの明確な戦略方針を定めている企業様はもちろんのこと、M&Aを含めた事業戦略を見直したい方から今後M&Aの活用を徐々に検討していきたい方まで、あらゆるご要望に対する相談役として、多くの企業様の成長をサポートいたします。専門のコンサルタントまでお気軽にお尋ねください。

著者