合併とは?買収との違い、種類、メリット、デメリット、手続き、注意点を解説

企業の合併は、競争が激化するビジネス環境において、成長戦略の一環として注目されています。合併を通じて、企業は資源の最適化や市場シェアの拡大、技術革新の促進を図ることができます。しかし、成功する合併には戦略的な計画と文化の統合が欠かせません。本記事では合併のメリットとデメリット、手続きなど、合併の概要を紹介します。

この記事のポイント

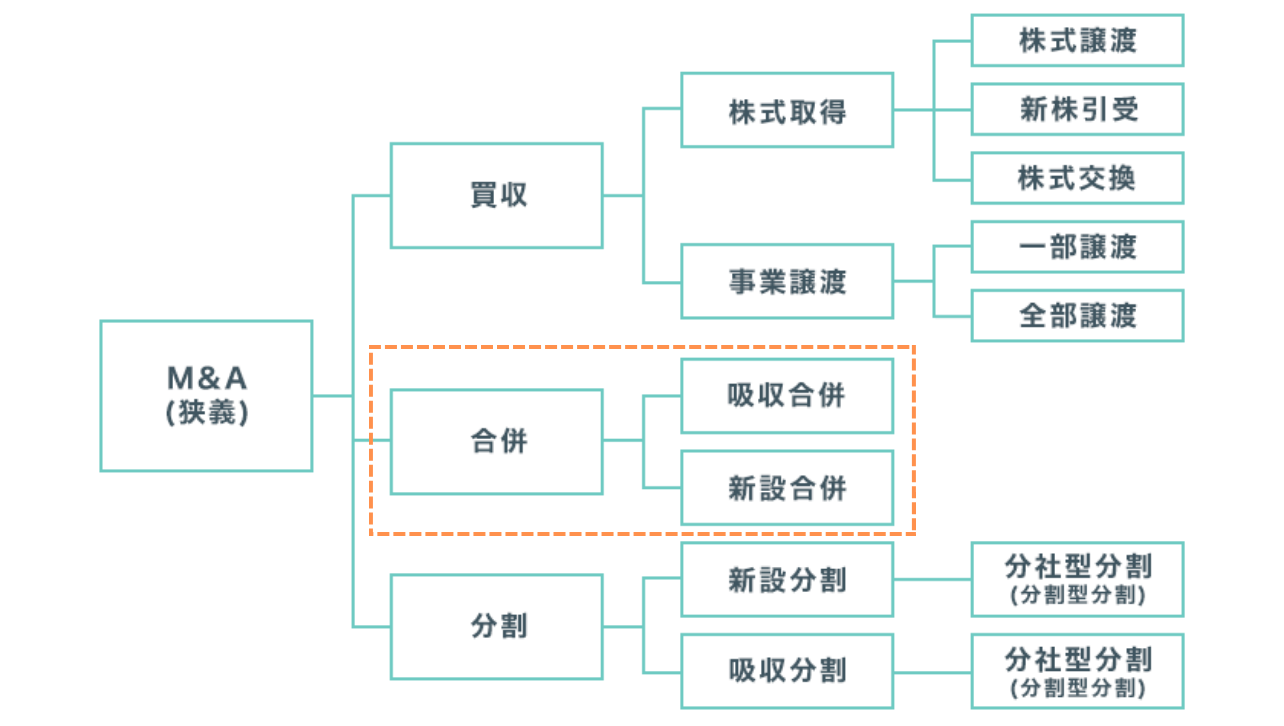

- 企業の合併は、2つ以上の企業が統合し新しい法人を形成することを指す。

- 合併は存続会社が権利義務を承継する「吸収合併」と、全ての法人格が消滅し新会社が設立される「新設合併」の2種類がある。

- 合併にはコスト増加や文化統合の難しさ、競争減少のリスクがあるため、透明性の確保や財務状況の正確な評価が重要である。

⽬次

合併とは?

企業の合併とは、2つ以上の企業が統合し、一つの新しい法人を形成することを指します。これにより、資源や技術の共有、市場シェアの拡大、コスト削減が可能になります。

合併は、競争力を強化する手段として利用されますが、経営方針や企業文化の統合が成功の鍵となります。適切な計画と実行が求められ、失敗すると逆効果になることもあります。

合併と買収の違い

合併は、複数の会社が1つになるため、いずれかの法人格が消滅しますが、買収では経営権が移譲されるのみで、買収した会社の法人格は消滅せず残ります。

実務的には完全子会社化した後、一定の時間をおいてから合併が行われるケースが多く見られます。

吸収合併と新設合併

合併は大きく「吸収合併」と「新設合併」の2種類に分けられます。

吸収合併

吸収合併とは、会社が他の会社とする合併であり、合併によって消滅する会社の権利義務のすべてを合併後存続する会社に承継させるものです(会社法第2条27号)。

吸収合併が行われると、吸収する側の存続会社の法人格のみが残り、吸収される側の会社の法人格は消滅します。

吸収合併は消滅会社に与えられた許認可や免許を、そのまま引き継ぐことが可能です。したがって、許認可や免許が必要な事業への新規参入がしやすくなります。また、全ての法人を消滅させる新設合併に比べて、手続きの負担が抑えられます。

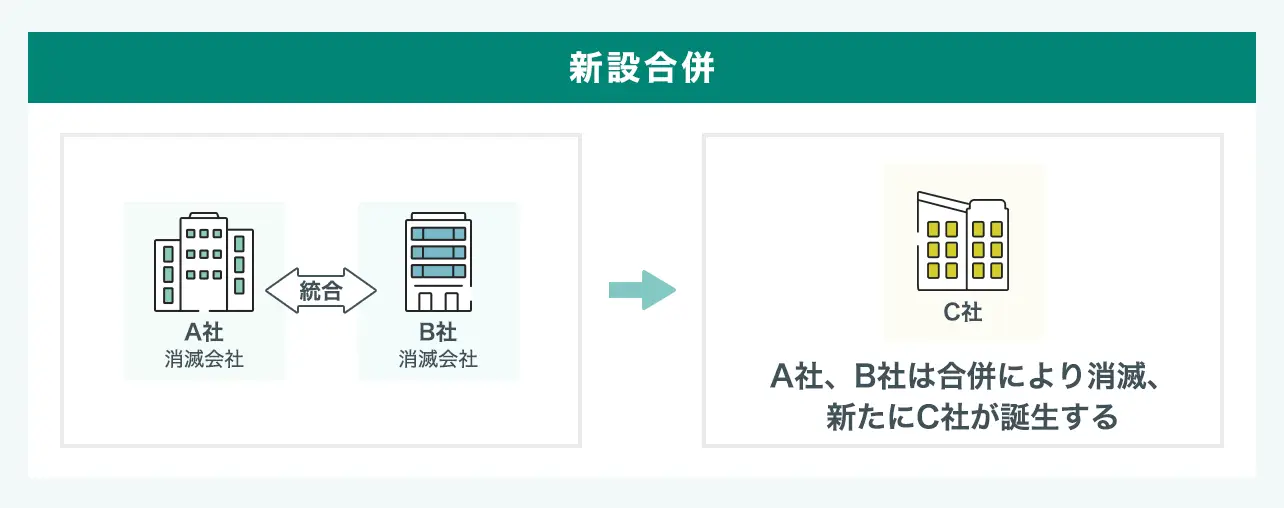

新設合併

新設合併とは、2つ以上の会社がする合併であり、合併によって消滅する会社の権利義務のすべてを、合併により設立する会社に承継させるものを指します(会社法第2条28号)。

新設合併が行われると、合併前のすべての会社の法人格は消滅し、新たに設立された会社にすべての資産や負債が引き継がれます。

新設合併は吸収合併と異なり、合併前のすべての会社が消滅するため、対等合併とみなされ、対外的にもポジティブなイメージを発信しやすくなります。

一方で、新設会社は許認可や免許を引き継ぐことができないため、新たに取得し直す必要があり、吸収合併に比べて手続きやコストがかかります。また、対等合併であればルールの策定にも時間と手間がかかることが予想されます。

合併のメリット

合併によって期待される主なメリットは、以下の通りです。

スケールメリットによるコスト削減

合併によって企業の規模が拡大することで、規模の経済が実現します。

例えば、大規模な生産ラインを持つ企業が合併することで、原材料の大量購入による仕入れコストの削減が期待できます。また、物流や流通の効率化も進み、全体的な運営コストが低下します。

このように、コスト削減は利益率の向上に寄与し、競争力を強化する要因となります。

市場シェアの拡大

合併によって二つの企業が統合されることで、市場シェアが大幅に拡大します。これにより、競争相手に対する優位性が増し、価格設定や販売戦略においてより強い立場を確立できます。

例えば、同業種の企業同士が合併することで、顧客基盤が一つにまとまり、顧客へのアプローチが効率的になります。また、合併によって新たな地域市場に進出することも可能になり、国際的な競争力を高めることができるでしょう。市場シェアの拡大は、ブランドの認知度向上や顧客ロイヤルティの強化にもつながり、長期的な成長戦略を支える重要な要素となります。

リソースの最適化と新たなビジネス機会の創出

合併によって、各企業が持つリソース(人材、技術、資金など)を効果的に統合し、最適化することが可能です。

例えば、一方の企業が持つ先進的な技術と、もう一方の企業が持つ豊富な販売ネットワークを組み合わせることで、競争力のある新製品やサービスを提供できるようになります。また、合併を通じて新たなビジネスモデルや市場機会が生まれることもあります。これにより、成長の可能性が広がり、企業は変化する市場ニーズに柔軟に対応できるようになります。リソースの統合は、効率的な運営を実現し、企業全体のパフォーマンスを向上させる要因となります。

対等な立場のM&Aという印象づけ

一方の会社が経営権や事業を取得する株式譲渡や事業譲渡に比べて、合併は対等な立場でのM&Aという印象を与えやすい点もメリットに挙げられます。

M&Aによって対外的にポジティブなイメージを発信できれば、自社のイメージアップにもつながります。その結果、得意先や仕入先に安心と信頼の付与にもつながります。

合併のデメリット

合併において懸念される主なデメリットは、以下の通りです。

経営統合にかかるコストの増加

合併は、他のM&Aスキームに比べて手続きが多い点が挙げられます。

手続きが軽減される簡易合併や略式合併という方法もありますが、一般的には、事前・事後開示事項の備置きや債権者保護手続き、株主総会の特別決議など様々な手続きが発生します。そのため、M&Aが成立するまでに多大な時間や労力、コストがかかります。

また、合併後の統合プロセスには、システムやプロセスの統一、スタッフの再配置、教育研修など、さまざまなコストがかかります。これらの初期投資は短期的には企業の財務負担を増やす要因となり、利益を圧迫することがあります。

さらに、合併後の業務がスムーズに進まない場合、顧客へのサービス提供が遅れたり品質が低下したりすることもあり、長期的なブランド価値の低下につながる可能性もあります。このように、合併は短期的なコスト増加を伴うため、十分なリスク評価が必要です。

文化の統合の難しさ

合併において最も大きな課題の一つは、異なる企業文化の統合です。各企業はそれぞれ独自の価値観や働き方、社内ルールを持っており、合併後にこれらを統一することは容易ではありません。文化の違いが摩擦を生むことが多く、従業員の士気や生産性に悪影響を及ぼす可能性があります。

具体的には、合併先の企業の従業員が新しい文化に適応できず、ストレスや不安を感じることがあるため、離職率が上昇するリスクもあります。さらに、コミュニケーションの障壁が生じ、情報の共有や協力が難しくなることもあります。このような文化の統合の難しさは、合併の成功を左右する重要な要素であり、慎重なマネジメントが求められます。

株価の下落リスク

合併のための対価は株式によって支払われるため、存続会社は消滅会社の株主に対して新株を発行します。

そのため、発行する株式数によっては既存の株式の価値(=存続会社の株主の株価)が希薄化し、その結果株価が下落する恐れがあります。これがダイリューションです。

合併によって新株が発行され資本金が増えるのは、自己資本の充実には有効です。その反面、発行する株式数によっては(既存の株主から見ると)一株当たりの配当が下がるため、利益が減ってしまうことになります。したがって、既存の株主から見た株式の魅力が下がり、株価が下がる可能性が高まるでしょう。

このようにテクニカルな問題とは別に、合併によって業績が一時的に悪化したり、合併によるシナジー効果の発生が当初の予定より遅れてしまったりすると、投資家からは「合併そのものが失敗だった」と厳しく評価され、株価は下落してしまいます。合併は投資家から注目される反面、合併後の業績によっては厳しい判断が下される可能性が高まります。

競争の減少と規制の問題

合併によって市場内の競争が減少することが懸念されます。特に、同業種の企業同士が合併する場合、市場の競争が緩和されることで、消費者にとって選択肢が減る可能性があります。これにより、価格の上昇やサービスの質の低下が生じることがあります。

また、合併が大規模になると、独占禁止法などの規制に引っかかることがあり、合併の承認を得るのが難しくなることもあります。規制当局からの厳しい審査や条件付き承認が求められる場合、合併の計画が頓挫するリスクもあります。このように、競争の減少や規制の問題は、合併の成功に影響を与える重要な要因であり、十分な検討が必要です。

合併に必要な手続きの流れ

個別状況で順番が異なるケースもありますが、合併の手続きの一般的な流れは、以下の通りです。

①合併契約書を締結する

合併契約書の締結が、合併に向けた最初のステップです。

合併を行う会社同士で話し合いを行い、条件がまとまったところで基本合意を行います。その後、各会社の取締役会の承認を得たあとで、合併契約書の締結をします(会社法748条、749条)。

②事前開示書面を備え置く

合併を行う場合は、合併の効力発生日より前の一定期間、合併契約等の内容やその他一定の事項を記載した書類、または電磁的記録を本店に備え置かなければなりません(会社法第782条、第794条)。この合併前に準備しておく書類を、「事前開示書面」もしくは「事前備置書面」といいます。

事前開示書面は、以下のいずれか早い日から備え置く必要があります。

- 上記をみなし決議(会社法第319条1項)で行う場合は、株主への提案日

- 株主に対する相手会社の商号および住所の通知日、または公告日のいずれか早い日

- 新株予約権者に対する相手会社の商号および住所の通知日、または公告日のいずれか早い日

- 債権者保護手続きにおける公告日、または催告日のいずれか早い日

- 上記以外の場合には、吸収分割契約または株式交換契約の締結の日から2週間を経過した日

なお事前開示書面は効力発生日から6ヵ月間、備え置く必要があります。ただし吸収合併の場合、消滅会社は消滅してしまうため、消滅会社に関しては、合併の効力発生日までとなります。

③債権者の保護手続きをする

合併を行うと、存続会社や消滅会社の債権者に対して、合併の事実を公開します。その権利を保護するため、合併に対する異議申し立てを述べるための手続きを行います(会社法第789条、第799条)。

なお、債権者保護手続きの手順は、以下の通りです。

| 官報による公告 | 合併する旨をはじめ、相手の商号や住所、財務諸表などを公告し、同時に債権者が異議申し立てをできる期間を示す。 |

| 個別催告 | 官報での公告とは別に、債権者に対して官報と同様の内容を個別に伝える。※新聞や電子公告を行う場合は、この手続きが不要。 |

| 債権者の異議手続き | 公告された期間内に、合併に対して異議のある利害関係者は、その申し立て手続きを行う。 |

④合併に反対する株主の株式買取請求手続きをする

合併に反対する株主がいる場合は、合併の効力発生日の20日前までに株主に通知、または公告をします。そして合併の効力発生日の前日までに、当該株式を公正な価格で買い取らなければなりません(会社法第785条、第797条)。

上場企業であれば市場価格が存在するので、基本的には市場価格を前提として、株式の買い取り価格が決定されます。一方で非上場企業の場合は、市場価格が存在しません。株価の鑑定を依頼して、株価を算定します。なお鑑定費用に関しては、特段の定めがない限り各自負担です(非訟事件手続法26条1項)。

⑤株主総会を招集し承認する

存続会社および消滅会社は、合併の効力発生の前日までに、株主総会で合併契約の承認を得る必要があります(会社法第783条、第795条)。合併は特別決議です。株主総会で合併が認められるためには、議決権の過半数を有する株主が出席し、出席した株主の賛成を2/3以上得られなければなりません(会社法309条2項)。

⑥効力発生

合併契約書に定められた合併の効力発生日に、消滅会社の資産・負債等の引継ぎが行われます。こうして消滅会社のすべての権利・義務が存続会社に承継され、消滅会社は消滅します。

⑦変更登記・解散登記

合併の効力発生日から2週間以内に、合併登記を行います(会社法第921条)。合併会社側では合併に関する変更登記が行われ、消滅会社側では解散登記が行われます。※合併登記に必要な書類、詳細については法務局の最新情報をご確認ください。

合併における注意点

合併における注意点は以下の通りです。

透明性の確保とコミュニケーション

合併プロセスにおいては、従業員、株主、顧客などのステークホルダーに対して透明性を持ったコミュニケーションが不可欠です。合併の目的、影響について適切に情報を提供し、不安や疑問を解消することが重要です。特に、従業員への説明が不足すると、離職率の増加や不安感の高まりにつながることがあります。

法的および規制の遵守

合併には多くの法的手続きや規制が関与します。特に、独占禁止法や競争法に基づく審査が必要な場合、合併が承認されないリスクがあります。合併を計画する際には、法務や規制の専門家と連携し、必要な手続きを適切に行うことが重要です。法的な問題が発生すると、合併の進行が遅れたり、最悪の場合には合併が無効になったりする場合もあります。

これらの注意点を考慮し、慎重に合併プロセスを進めることが成功に繋がります。

財務状況の正確な評価

合併を進める際には、対象企業の財務状況を正確に評価することが極めて重要です。デューデリジェンスを通じて、資産の評価を行い、潜在的なリスクを把握する必要があります。特に、隠れた負債や未解決の法的問題がある場合、合併後に企業経営に深刻な影響を及ぼす可能性があります。

合併が成功するためには、対象企業の財務状況を透明にし、リスクを適切に管理することが不可欠です。合併後の統合計画も、正確な財務データに基づいて策定することが求められます。

合併に関する最新ニュース

近年上場企業では、各事業を統括して効率化、相乗効果を図るために傘下の各社を親会社へ吸収合併するケースが多く見られます。

コクヨ、国内販売6社を子会社に吸収合併(更新日: 2025年12月04日)

トナミホールディングス、子会社間の合併を発表(更新日: 2025年12月02日)

パナソニックHD、子会社のパナソニックを吸収合併(更新日: 2025年11月27日)

企業合併に関する最新のニュースについては、合併に関するM&Aニュースをご覧ください。

終わりに

以上、合併についてご紹介しました。合併は、手続きが複雑なうえに統合作業の負担が大きいなどデメリットとして挙げられますが、早期に統合が実現できるなどのメリットがあるため、自社の状況に応じて検討されることをおすすめします。

監修