シンガポールは買い手の宝庫!?

⽬次

- 1. シンガポールのコロナ禍の状況

- 2. シンガポールのM&Aの状況

- 3. シンガポールの買い手企業の特徴

- 4. シンガポールのM&Aにおける企業バリュエーション

- 4-1. 株式評価手法

- 5. クロスボーダーM&Aのハードル

- 6. 海外企業を譲渡先の選択肢のひとつに

- 6-1. 著者

シンガポールのコロナ禍の状況

シンガポールではサーキットブレーカー(都市ロックダウン)の発動と徹底的な政府管理により、市中感染者は減少しています(8月末時点)。インドやバングラデシュからのワーカー寮における爆発的な感染も比較的落ち着き徐々に経済活動は再開しています。ですがヒト・モノ・カネの行き来で経済が成り立っていたシンガポールは今回のコロナ禍で大きな影響を受け、4-6月期のGDPは前期比年率42.9%減となりました。

シンガポール新規感染者推移 出典:Worldometer's

シンガポールのM&Aの状況

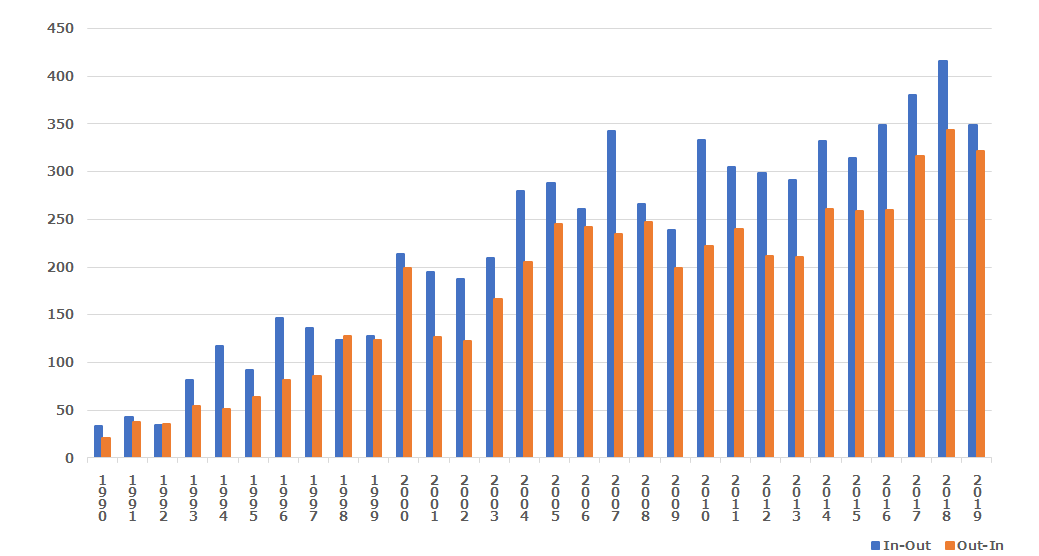

シンガポールは面積が東京23区程度、外国人労働者も含めた人口は560万人程度と非常に小さな都市国家です。東南アジアの金融・物流都市として発展しました。 このコロナ禍で国境を越える移動ができなくなった今、シンガポール経済は大打撃を受けています。先述のように人口が多いわけではないので内需だけでは経済を回していくことが難しく、大幅な経済縮小が予想されています。したがって、このタイミングで資産・ビジネスの分散を検討する企業が急増しています。 コロナ禍以前より、シンガポールは人口減少および少子高齢化問題が大きく、実は下記のグラフの通り、シンガポール企業が海外企業を買収する(In-Out)件数は、海外企業がシンガポール企業を買収する(Out-In)件数より多くなっています。(https://imaa-institute.org/m-and-a-in-singapore/) また、シンガポールは多国籍企業(MNC)のアジアヘッドクオーター(地域統括会社)が多くあり、世界の名だたる大企業もシンガポールから日本マーケットを見ています。

シンガポールM&A件数推移 出典:imaaより当社作成

つまり、シンガポールの買い手企業は以下の理由で日本進出のために日本企業のM&Aを検討しています。

・ビジネスのリスクヘッジ ・多国籍企業の日本マーケットへの進出、拡大

シンガポールの買い手企業の特徴

コロナ禍による活動制限開始後、日本M&Aセンター シンガポール・オフィスではシンガポールに所在する大手企業に買い提案をスタートしました。 クロスボーダーの買い手となり得る売上1億シンガポールドル(約80億円)以上の企業は2,000社超と日本と比べると非常に少ないです。 ですが、わずか2ヵ月で100社以上と接触しニーズヒアリングができています。これは私個人も驚きの結果です。 それだけ日本企業へのニーズが高いと言えます。同じような島国でありながら経済大国である日本を彼らは尊敬し、ノウハウを学びたいと思っています。 シンガポール企業の方々と話をしていると次のようなことを多く聞きます。

・日本へ進出しようと調べたがLanguage Barrier(言葉の壁)があって難しかった ・すでに日本へ進出しているが思ったように伸びておらず、M&Aで成長を加速したい ・日本が好きだから自分たちの商品を輸出したい

おそらくシンガポール企業にとっての日本への進出ハードルはマレーシア(隣国・英語)や中国(中国語)に比べると相当高いものと思慮できます。 しかし、M&Aであればリスクを押さえながら一気に拡大できるため、私たちのようなサービスを求めていたのではないかと思います。

シンガポールのM&Aにおける企業バリュエーション

答えはないと思いますが、M&Aにおける株価に関しては業界や国ごとに考え方は違います。 シンガポールでは多くの企業がマーケットアプローチ(上場企業との比較)でM&A株価を評価しています。ですので、コストアプローチ(純資産を基準)を主体とする日本企業買手の株価評価とシンガポールの買手企業の株価評価額は変わります。また、定量的に評価されにくい取引先などに大きな評価をするパターンも結構あるため予想外に評価をしてくれるケースも多々あるのも事実です。

株式評価手法

・コストアプローチ(企業の純資産価値に着目した算定方法) 日本における中堅中小企業M&Aの株価評価手法として多く用いられる。 時価純資産+営業権(営業利益の2~3年分)が目安。

・マーケットアプローチ(株式市場における株価に着目した算定方法) 海外におけるM&A株価算定に幅広く用いられる。 (EBITDA(営業利益+減価償却費)×業界平均EV/EBITDA倍率+ネットキャッシュ)×非流動性ディスカウント70%

上記、未上場の企業Aの株価評価額を一例として見てみると、

日本における中堅中小企業M&Aの株価評価手法として多く用いられるコストアプローチの場合、純資産+営業権法で算定されます。 企業Aの場合、純資産は1.5億円で、営業権(のれん)を2~3年分の2~3億円を合わせ、株価評価額は3.5~4.5億円となります。

一方、海外で多く用いられるマーケットアプローチの場合、EBITDA1.5億円業界平均EV/EVITDA倍率の5~7倍し、ネットキャッシュを足した8.5~11.5億円に未上場企業なので非流動性ディスカウント70%をかけます。結果、株価評価額は、5.25~7.35億円となります。

このように、海外で多く用いられるマーケットアプローチで株価評価額を算出した場合、EV/EVITDA倍率が業種、業界によって変わってきますが、コストアプローチの場合より高い株価評価額となる場合があるわけです。

クロスボーダーM&Aのハードル

シンガポールは時差も1時間で英語が公用語の国であるためクロスボーダーM&Aでのハードルは比較的低いです。 また、シンガポール人のマインドは日本人経営者にも似ているところが多く感じられます。日本語が話せる担当者が買い手企業に居れば問題ないですが、いない場合もあるためそのような場合は日本M&Aセンターがしっかりサポートします。

もちろん、M&A後の統合プロセス(PMI)では日本人もしくは日本語話者マネージャーが必要になります。ここは事前に説明かつ必須条件としてお願いしているので心配はいりません。 また、海外企業はM&A後すぐ従業員を解雇するのではないかと質問頂きますが、彼らは日本マーケットで成長したいと思っているので整理解雇等は考えていません。安心して検討いただければと思います。

海外企業を譲渡先の選択肢のひとつに

最近では会社の成長のために大手企業の傘下に入りパートナー戦略をとる経営者も非常に増えてきました。彼らは海外進出を検討しながらも自力では厳しいと考えています。 そこで海外の大手企業と組んで彼らのグローバルネットワーク・ネームバリューを利用して更なる成長を実現できるのではないか。 そのために海外の買い手企業を紹介してほしいという相談が多くなっています。 是非、海外企業への戦略的な譲渡も検討していただければと思います。

著者