M&Aのプロが解説!2025年上半期のM&A 振り返りと予測

M&A業界の経験豊富な2人が、世の中の企業のM&Aニュースを紐解き解説する「M&Aニュースサテライト」。今回は「 2025年上半期のM&A市場の振り返りと今後予測」について解説します。

※本記事はYouTube動画の内容を編集してご紹介します。(2025年8月21日収録)

⽬次

2025年上半期のM&A市場を振り返る

西川: 今回は2025年上半期のM&A市場を振り返っていこうと思います。2025年7月10日、日経新聞の朝刊一面にM&A市場に対する解説記事が出ました。日本企業が買い手となる国内外のM&A(合併・買収)が2025年1~6月で、金額で約31兆円(前年同期比3.6倍)、半期として最大となったと報じられています。

過去最大になった要因は、色々とあります。各業界において色々再編が起きていたり、国内市場において閉塞感を感じているプレイヤーが、海外進出に向けて海外企業を取り込むM&Aをしたりと背景・理由があるわけですが、まずその辺りを臼井さんに総括してもらおうと思います。

臼井: 先ほど日経新聞の記事の話で言うと「過去最大」なおかつ「M&Aの世界シェアは1割を超えた」ということで日本に注目が集まっているということだと思うんですけれども、約31兆円ですか。金額ベースで前年同期比3.6倍。すごいですよね。過去に我々がYouTubeでも取り上げた大型案件が多かったっていうのが1つ大きな要因です。体感としてもやっぱり全体の件数が増えています。

全体の件数が増えてて、なおかつ総額ベースで大きくなっているっていうのは、それだけ大型案件が多かった。

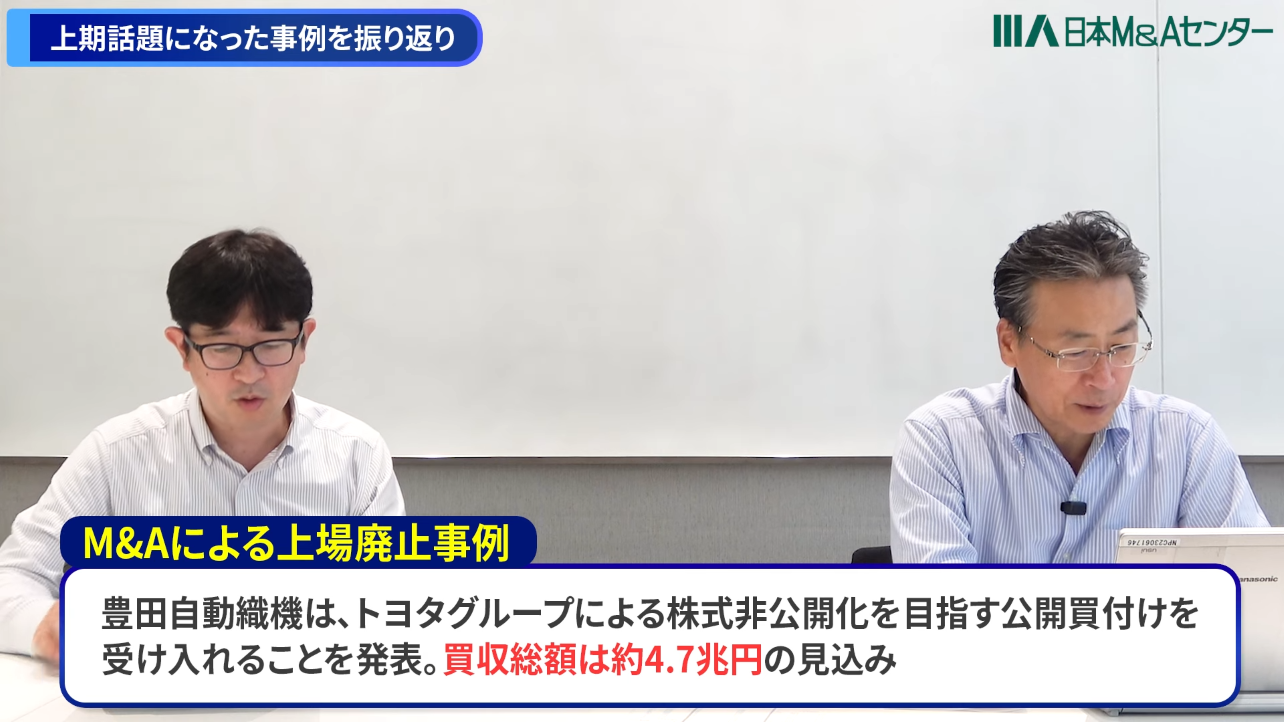

豊田自動織機。これは正式に言うとM&Aというよりは「トヨタグループ全体の再編」という側面が大きい見え方もできると思うんですけども、約4兆円の案件でした。

大型案件が寄与して総額として大きくなったというのがあるんですけれども、一方、件数ベースでも増えている。M&Aの開示が多い上場会社だけで見てもですね、やっぱり案件数は相当数増えているということは言えると思います。

急増する「上場廃止」の動き

臼井: 上場会社だけに限ってみるとですね、案件の背景で言うと、単純なM&Aというのもちろんあるんですけども、上場廃止を伴うようなM&Aの形態、すなわちそれまで上場してた会社が何らかの理由でM&A、あるいはその資本的な取り組みを通じてですね、結果として上場をやめてしまうと、それらの案件、金額規模で言うと数千億円規模の案件がかなり多かったというのが印象ですね。

西川: なるほど。

臼井: 東京証券取引所が公表している上場廃止事例を分析をしてみました。データとしては2015年から取っているんですけれども、大体平均するとですね、毎年上場をやめている会社、上場廃止になっている会社っていうのが、それまで平均40社から60社ぐらいありました。で、去年はちょっと件数が多くて去年1年間でいうと94件。

西川: 去年は多かったんですね。

臼井: はい。それまでのトレンドより少し増えたというのが件数として言えますと。例えばTOBだったり、株主総会の決議だったり、一定の手続きを経てから初めて東証の方で開示をすることになるのですが、「上場やめます」あるいは「やめました」という会社が 今年はもうすでに75社 (2025年8月時点)にのぼります。公表済み分も含めると、 おそらく今年は上場を取り止める会社が初めて3桁を超える見込み です。

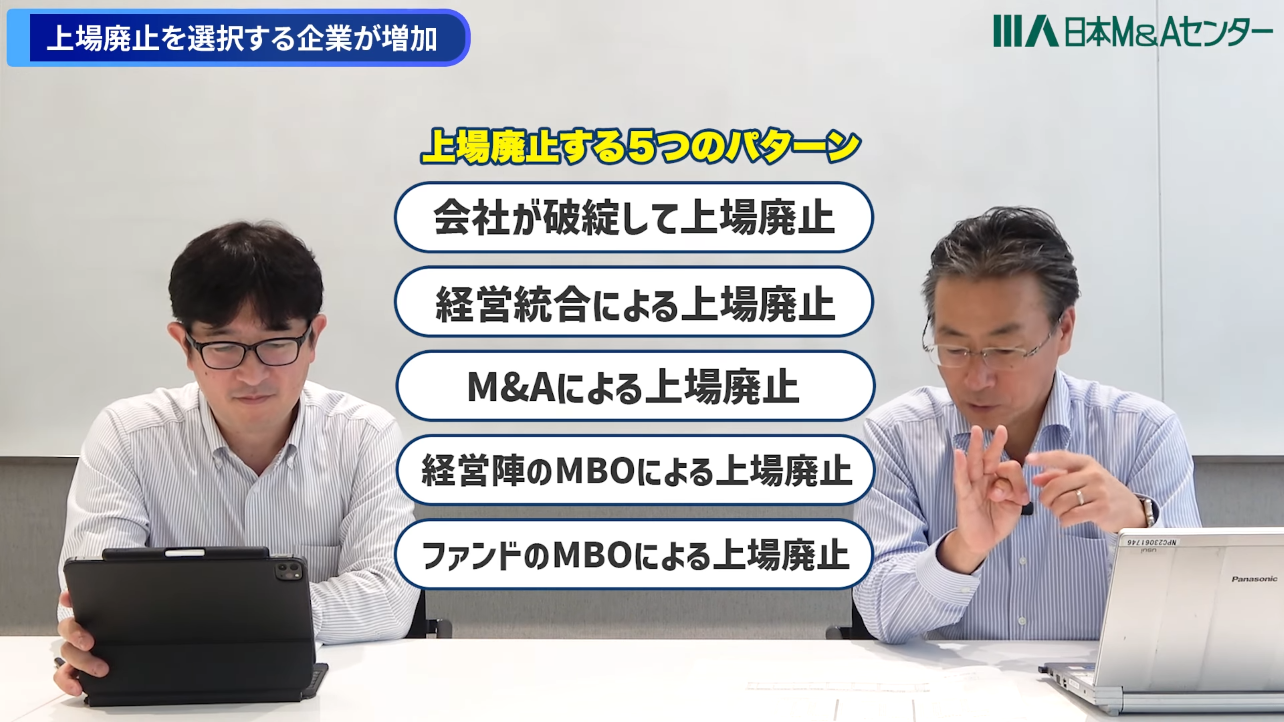

臼井: 一方で「上場をやめる理由」も各社それぞれあります。元々上場していろんな投資家がいらっしゃった会社ですから、東京証券取引所の方では上場廃止をする理由、背景、あるいは目的も開示しているんですれども、大きく類型的に分けるといつかのパターンに分けられるかなと。

上場廃止の理由①「会社が破綻して上場廃止」

1つは「会社が破綻してしまいました、よって上場廃止になりました」というケースですね。

上場廃止の理由②「経営統合による上場廃止」

もう1つは元々上場している会社同士が、例えば〇〇ホールディング、というのを作ってホールディングの傘下で経営統合する、というパターンです。

特に金融機関系で多いのは「A銀行とB銀行が経営統合をしてABホールディングをつくり、A銀行、B銀行はその傘下に入る」という形の経営統合ですね。持株会社方式、もっと正確にいうと株式移転方式による統合。この場合は2社同時に上場廃止になります。

上場廃止の理由③「M&Aによる上場廃止」

それからもう1つは、先ほど出てきたようなグループ再編であったりとか、親子上場の解消であったり、あるいはよその会社にM&A買収されますと。これによって結果として非上場化しますというパターンですね。

上場廃止の理由④「経営陣のMBOによる上場廃止」

あともう1つはMBOという形での上場廃止があります。このMBOもよく見てみると2種類あります。1つは経営陣、つまり現在のマネージメントチームや会社の創業ファミリーが一般投資家から株を買い集めてMBO、非上場化を行います。

上場廃止の理由⑤「ファンドのMBOによる上場廃止」

あともう1つのMBOは、ファンドと組むパターンです。ファンドが株を全部買うことによってMBOをしますと。厳密に言うとファンドのMBOはM&Aで買収されます。

これが会社なのか、ファンドなのかという違いはあるんですけども、類型的には大体同じだと思います。「買収されます、オーナーによるMBOをします、ファンドによるMBOをします」この3つはですね、スキーム的には非常に似ています。

公開買付け(TOB)をかけます、そして多くの株式を集めてその残りをいわゆるスクイーズアウトと言われる方法で最終的には100%化していきます。

今年は件数としては、やっぱり「M&Aで買収(されて上場廃止)」とい数が1番多いです。

件数で言うと76社分のうち42社が該当します。そのうち経営陣によってMBOをしましたっていうのが今年は15社。それからファンドが買いましたというのが16社。残り3社という形です。

今年は1年間を通じて、経営統合・持株会社化によって上場廃止になります、というのは現時点(2025年8月)でまだ出てない。発表はされているんですけども、まだ実行に移されてない、という形です。

2025年上期 上場廃止の事例を振り返る

臼井: 全体のトレンドを見るとですね、「経営陣によるMBO」と「ファンドによるMBO」が年々増えているというのが大きな傾向ですね。

西川: そうですね。類型ごとに代表的な事例を振り返りましょう。

M&Aによって上場廃止になった事例

臼井: 冒頭に申し上げた豊田自動織機の事例が該当しますね。

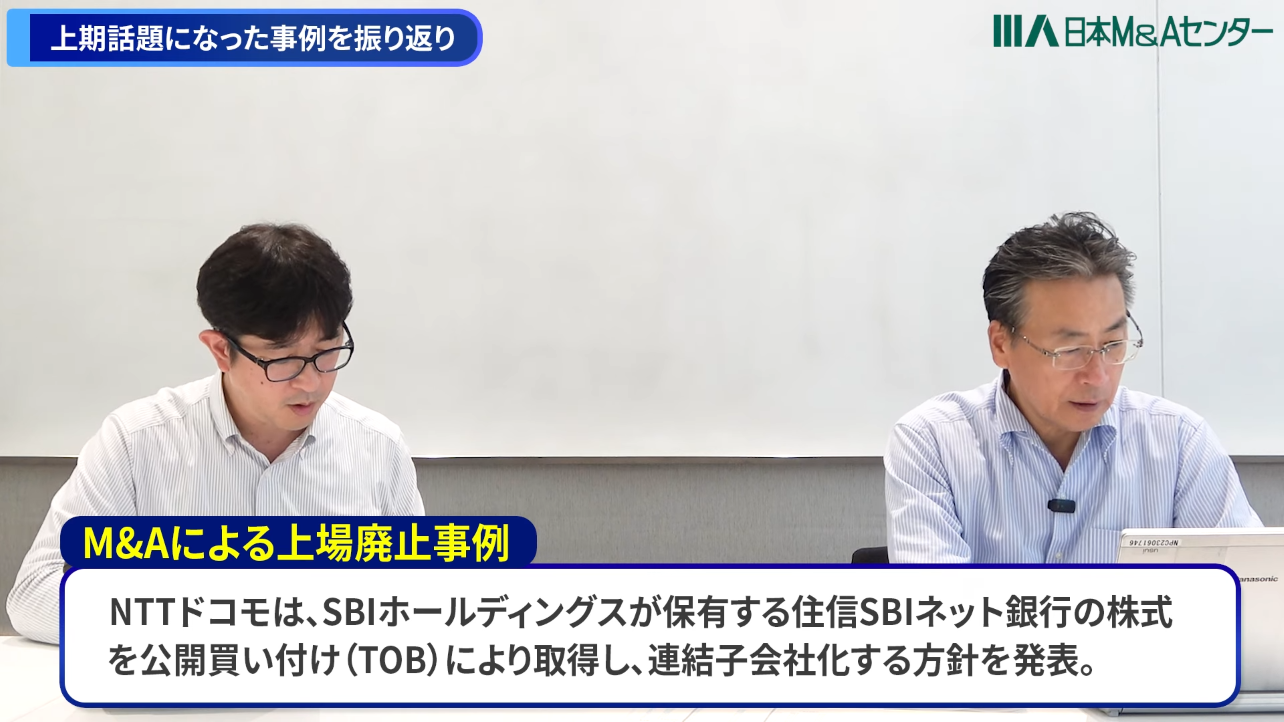

西川: NTTドコモが住信SBIネット銀行を買収するという、以前YouTubeで取り上げた案件もそうですね。

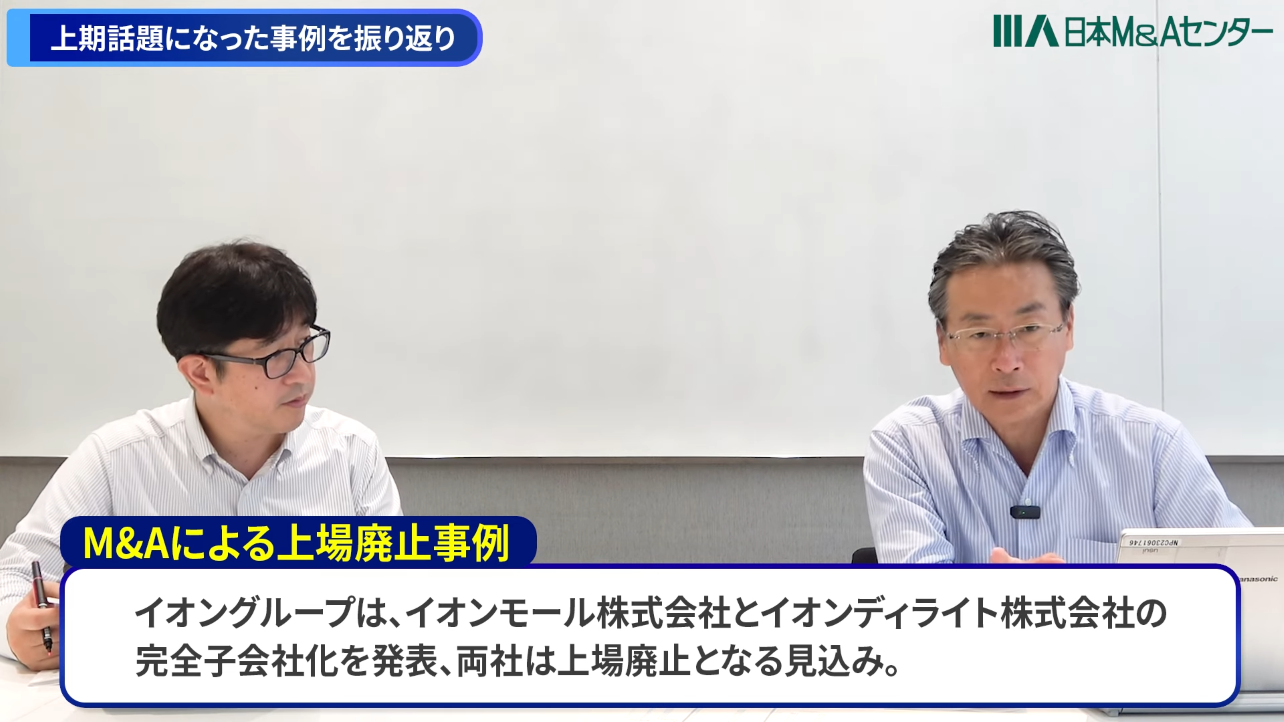

臼井: グループ再編に伴うようなもの、という点でいうと、例えばイオングループ、イオングループって上場会社結構多かったんですけども、イオンモールであったりとかイオンディライトっていう上場子会社を完全子会社化するという案件でした。

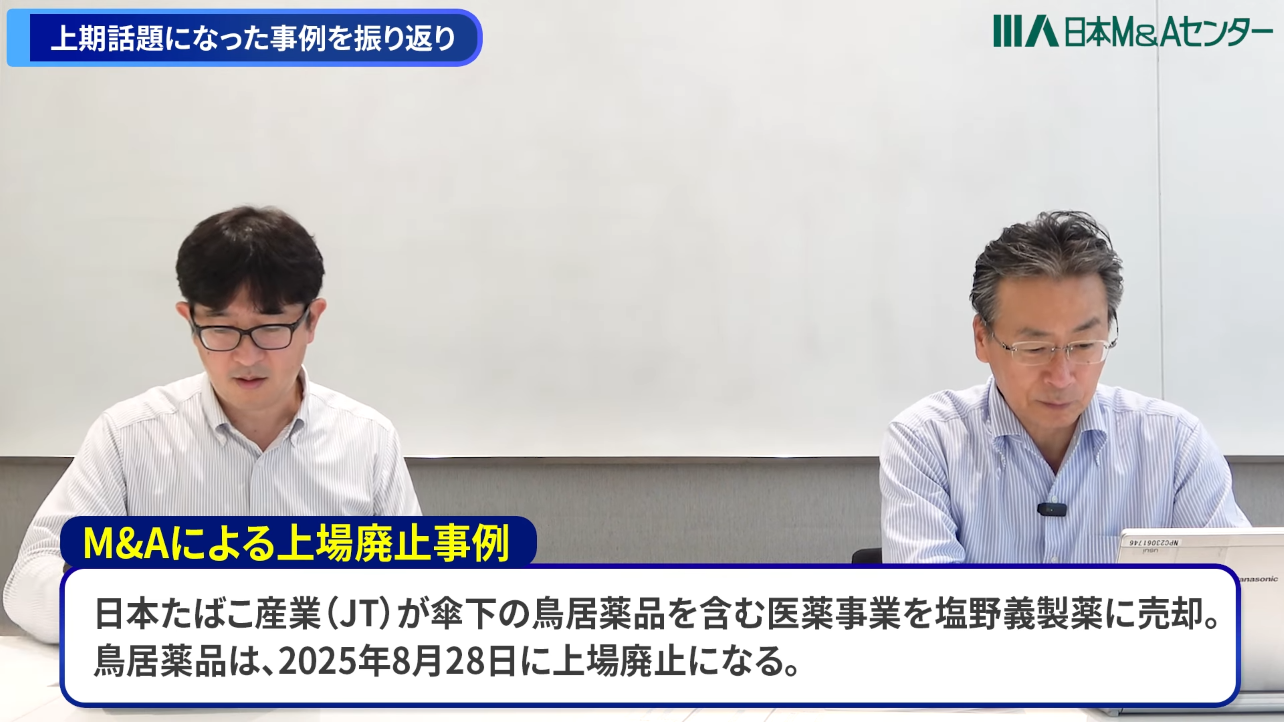

ほかには日本たばこ産業(JT)が傘下の鳥居薬品を塩野義製薬に売却するという案件もありました。これはグループ再編というか会社売却、カーブアウトと言われる属性のものですかね。

西川: そうですね。JTのカーブアウトですということですね。

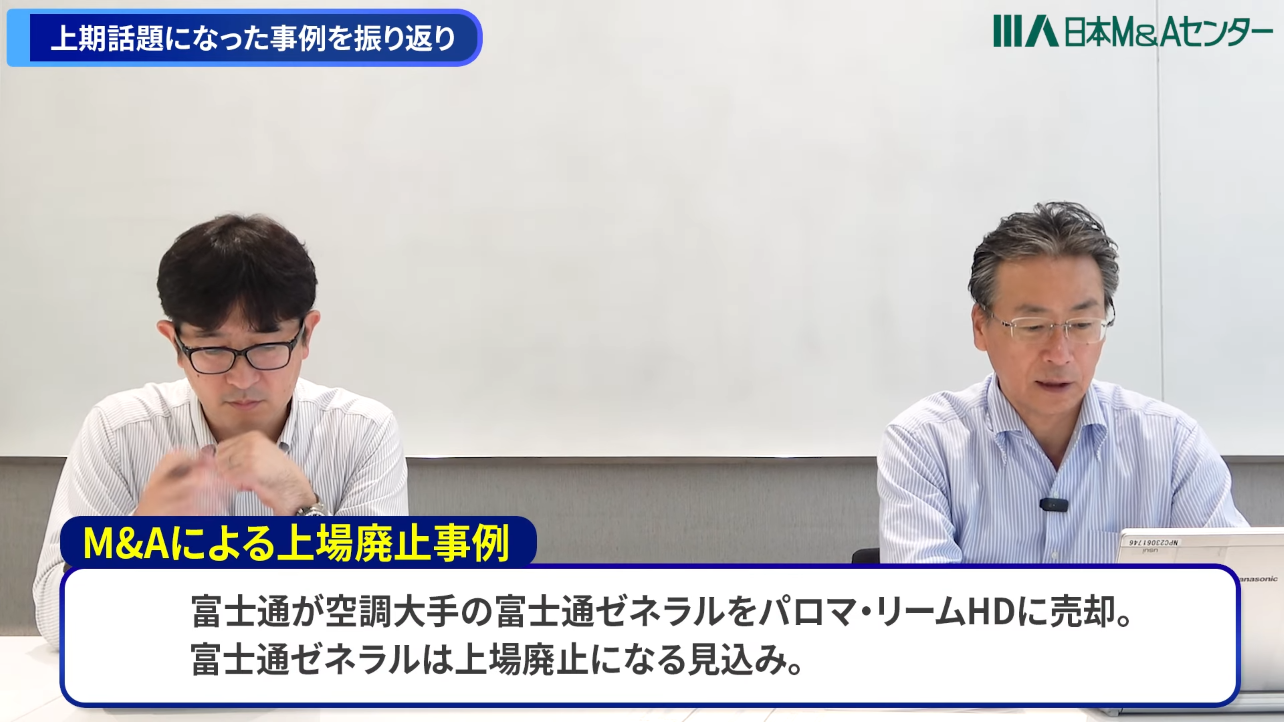

臼井: 富士通が富士通ゼネラルを売却した事例もありました。

MBOで上場廃止になった事例

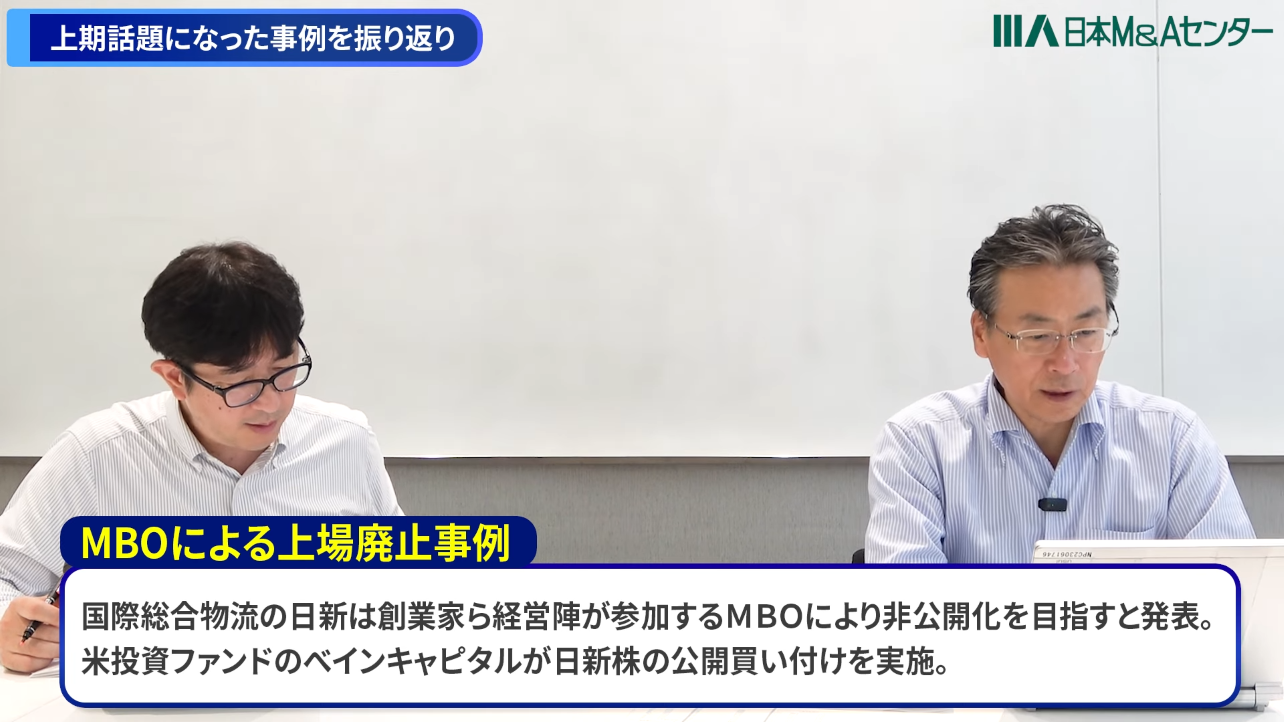

西川: MBOだと、物流の日新がべインキャピタルと組んでMBOをした事例がありました。

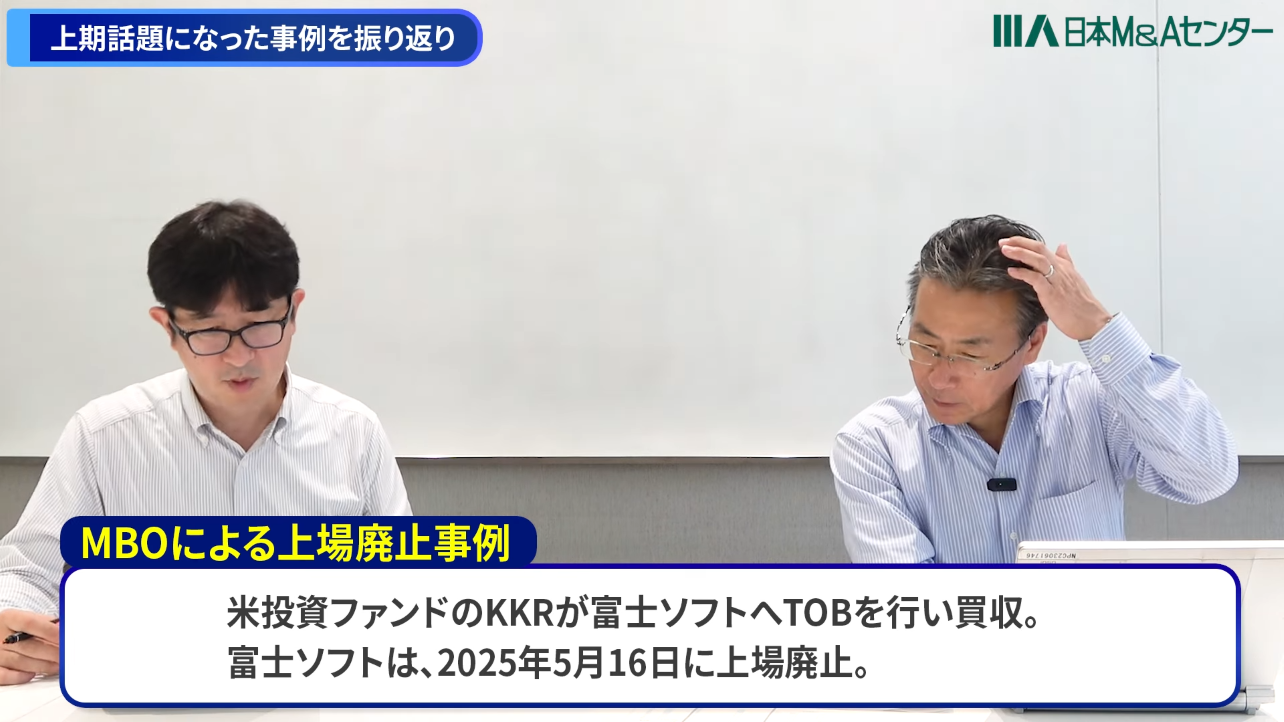

臼井: ファンドによるMBOですね。話題になった富士ソフトの事例も今年上半期の事例ですね。

いずれにせよファンドの活躍が非常に目立った今年上半期というところだと思いますね。

カーブアウト型M&Aの増加

西川: あと続いて2つ目のテーマなんですけども、今年やっぱり振り返ると、昨年、一昨年から引き続きになりますが「カーブアウト」ですね。

ポートフォリオの変革・見直しという文脈で、上場会社が傘下の子会社、ないし孫会社だったりあるいは本体自身が抱える事業を切り出してベストオーナーに売却します。そうしたカーブアウト型M&Aが急増してますね。

臼井: そうですね。

西川: 昨年、一昨年もそれなりに一定数あったんですが、今年に入ってさらに大きく増えているということで。

先ほど触れていただいたJTの医薬品事業の売却、すなわち塩野義製薬に鳥居薬品を売却した事例。これも数百億円案件ですし、セブン&アイホールディングスがヨーク・ホールディングスを切り離してべインキャピタルに売却、これもある意味カーブアウト型ですよね。

臼井: パターンとして大きな会社の上場子会社あるいは上場出資会社、それから上場はしてないけれども子会社部門っていうのを切り出しますと。これをファンドが買い取りますっていうのはもうちょっとパターン化しているぐらいな形ですよね。

さっきのJTが鳥居薬品を塩野義製薬に売却した事例は、事業会社から事業会社へのカーブアウト売却ですけど、こちらの類型の方がむしろ少ないぐらいで、カーブアウトとしてはファンドが買収していくというのはパターン化されている感じはありますね。

ロールアップ型M&A

西川: 続いて3点目のテーマですが、ロールアップ型M&Aで企業価値を伸ばしていく、と自らその宣言をする企業が現れ始めています。

もちろん過去にもM&Aを活用している会社さんがあるんですけども、M&Aそのものが戦略と謳っている会社が出始めています。その代表格がGENDAですね。

臼井: 連続的に一貫したテーマを持って、M&Aで会社を買収していきますよと謳っているGENDAは、一貫したテーマですよね。アミューズメントというテーマでコンテンツ産業、アミューズメントに関連する企業を買収しています。

上場している会社で言うと技術承継機構は、あらかじめ「M&Aで会社を伸ばしていきますよ」と全面に立てた形で上場してきました。上場前もそれから上場した後も買収戦略を実行し続けてますと。ホームページとかIR資料を見るとですね、もうM&Aで何でもご相談くださいよと。彼らは基本的には製造業を買っていきます。

上場は少し前なんですけどヨシムラ・フード・ホールディングスもそうですね。連続してM&Aを行ってきました。彼らの共通するテーマっていうのは食品関連事業っていう形ですね。

こういったような形でM&Aを積極的に全面に立てている上場会社は、必ずコンセプトなりテーマを持ってます。そして実際にM&Aをやってます。このパターンがですね、だいぶ出てきて、これからもそのテーマごとにいろんな会社が上場してくかなというのはやっぱり言えますね。

西川: こうした会社さんの事例、考え方を、動画をご覧いただいている事業会社の皆さんに参考にしていただく、研究していただくことは非常に意義があることではないかなと思います。彼らに共通して言えるのは「 型化されている 」ってことです。

テーマを決めて、買収の判断基準を決めて、持ち込まれた案件あるいは提案する案件に対しては審査があり、手続きに入り、買収した後はPMIがあると。

これらが全部そのワンストップで型化されているっていう、これって別にあの連続買収を謳っている彼らに限らず、どの事業会社においてもその企業として今後備えとくべき重要なスキルなのかなと思ってますので、是非、参考にしていただきたいと思います。

臼井: 「買収された会社はどうなっちゃうんだ」と一般的には思われがちですけど、実はかなり上手にですね、マイナスのインパクト、悪影響を与えないように、なおかつM&Aをした後もグループシナジーであったり、効率化ができるような仕組みを整えているんで連続して成功してく。

すなわち ほとんど失敗事例がないっていうのが、連続買収する会社の特徴 かなと思ってます。これからます増えてきますから、ちょっと注目して取り上げたいと思いますね。

今までこういった分野を担ってきたいわゆるPEファンドを代替するような形で、連続買収企業が現れてきているっていうのが、実感ですかね。

同意なき買収提案

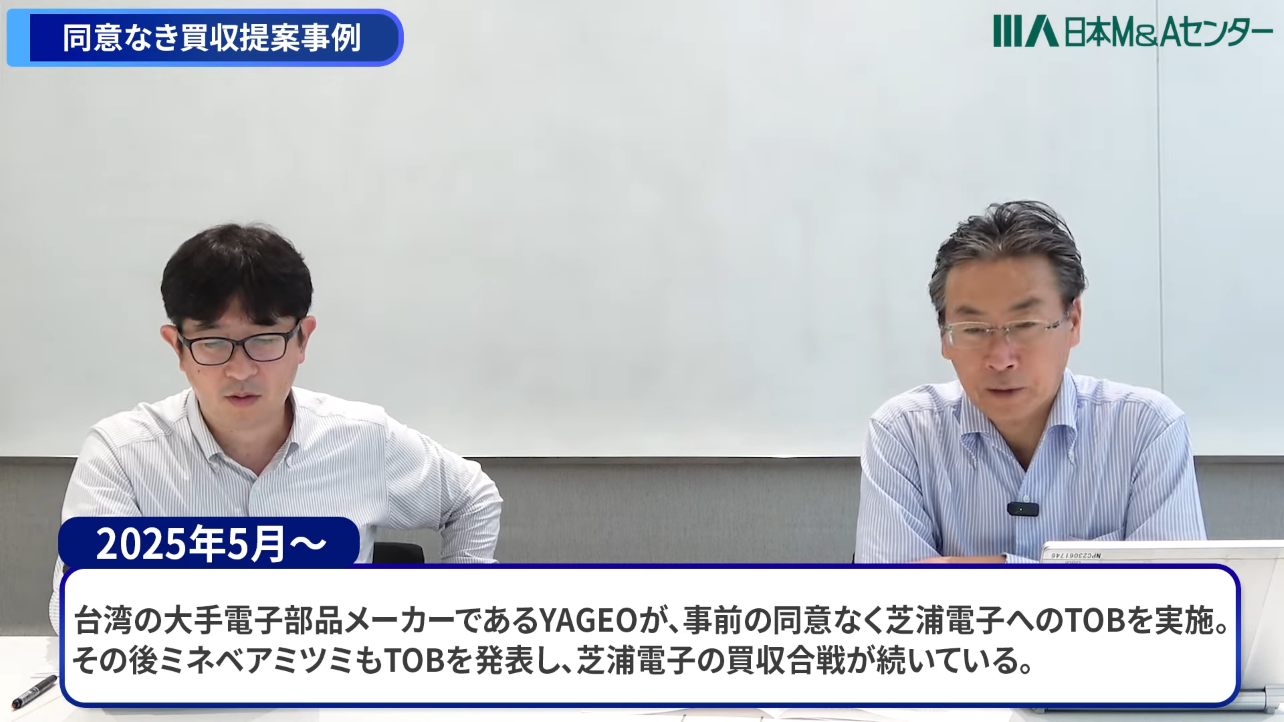

西川: 引き続き「同意なき買収提案」が行われているということで話題になっています。

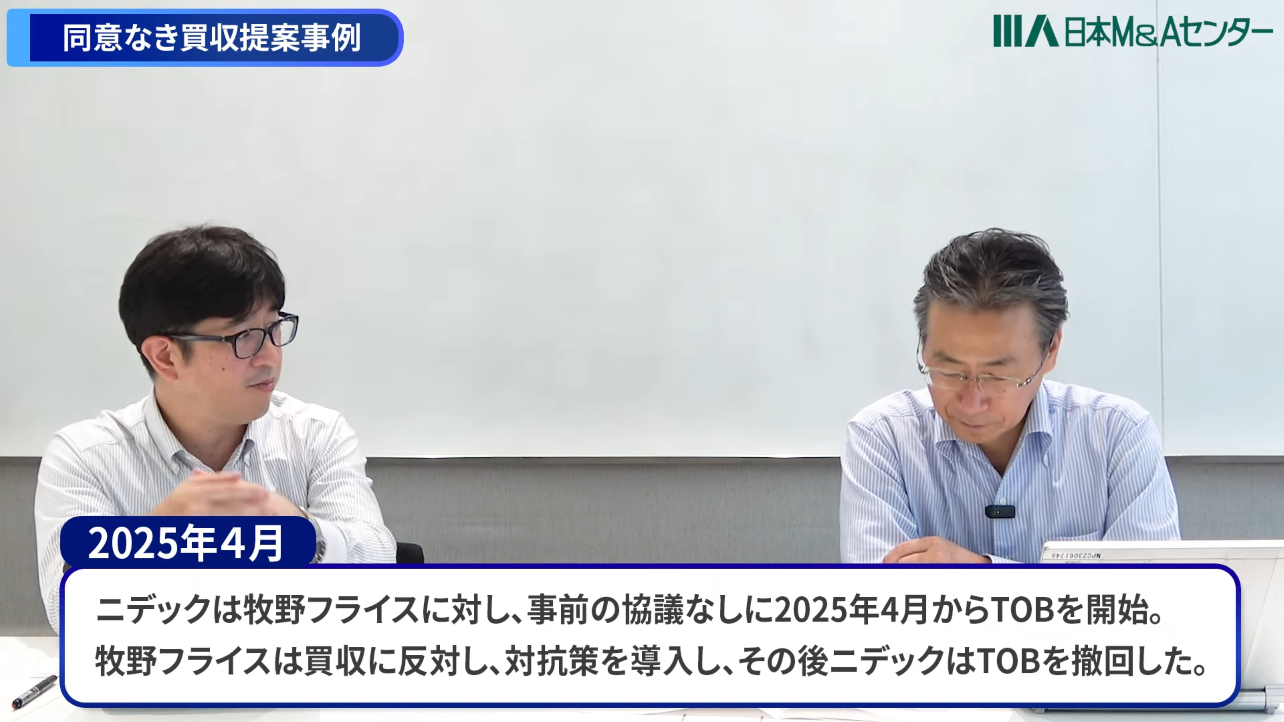

終わってしまった事例としてはニデックが牧野フライス製作所に対して行ったTOBですよね。

もう1つは芝浦電子へのTOBですね。これに対してホワイトナイトとして現れたのがミネベアミツミですね。

さっき出てきたその牧野フライスのケースもそうなんですけど、これは日本の企業では珍しいケースで、上場しているニデックが牧野フライスにある日突然買収申し込み、TOBをかけてくる。

対抗ではないですけど牧野フライス側は特別委員会を作って、プロセスはきちんと適切に進めて、結果としてニデックの買収は実現しませんでした、という話です。

興味深いのはその後に、牧野フライスがファンドと組んでMBOする。今現在で言うと牧野フライスはファンドのMBKパートナーズの傘下に入って上場を取りやめました。

これいろいろな見方があると思うんですけど、牧野フライスとしては上場をやめたので、敵対的買収をかけられるリスクはなくなりましたよ。なぜなら上場してないからです。良かった一方で、ファンドが大株主になったといことは。

西川: 次があるということですよね。

臼井: そういうことなんです。ファンドっていうのは投資も基本的な機能としてありますけども、最終的には株主としてファンドは株式を売却します。それを誰かが買います。こういう構図になっていると。

そうするとですね、ファンドから見ると将来売るっていうことを考えた時に最強の相手がもう用意されているわけですよね。

ある意味、ニデックは状況が変わらない限り一番最有力の買い手になりうるのではないか、とも言えるので、今回の選択についていろいろ意見がわかれる部分もあるかと思います。

もう一方のテーマで言うと、今年大きく話題になったのはセブン&アイホールディングスですね。

去年からカナダのクシュタールから買収提案を受け、セブン&アイ側は拒否していて、正式にクシュタール側が中止しますよ、というニュースでした。

セブン&アイHDの株主構成は何の変化もなかったんですけども、途中セブン&アイHD自身はいろんな変化を自ら起こしている。

買収提案を受けている途中の段階で創業家がMBOをしますよ、なんていう記事が出てきたりとか、その動きの一環の中で言うとセブン&アイグループのアイの方ですね。

昔のイトーヨーカ堂であったりとかですね。その他小売事業はファンドのベインキャピタルでの傘下に入ります。すなわちイトーヨーカドー部門、小売事業部門っていうのはカーブアウトされてファンドの傘下に入ります。

残ったセブン&アイって何かっていうと、もうIがなくなっちゃってますからセブンのみと、セブンイレブンの国内事業、それからセブンイレブンの海外事業だけが残ってます。グループの企業規模も随分ちっちゃくなっちゃいましたよと。さて、次どうするんですかっていう話ですよね。

多分これ話題になったテーマなんで、昔あのYouTubeでもやってたと思うんですけど、なんとなくその時に話したのと同じようなシナリオになっているかな。

西川: そうですね。

臼井: 当時動画で言っていたのは、イトーヨーカドーグループが3つに分かれるのではないかと。イトーヨーカドー部門と国内セブンイレブン部門と海外セブンイレブン部門、3つに別れていくんじゃないかなという予測でした。結果としてはカーブアウトでファンドに国内事業を渡しています。

海外のセブンイレブンありますけれども、海外のセブンイレブンと国内のセブンイレブンってシナジーがあるようで、実はそこまでないのかもしれない。次のアクションは、ひょっとするとセブンイレブンの海外部門は元のクシュタールが買収するなり、経営統合するなりっていう風になるかなと。個人的にはそのように推測します。

そうすると残ったセブンイレブン国内部門ってどうなるの?と。コンビニエンスの大手、セブンイレブンも含めて大手3チェーン残りの2つは商社と一緒になっている。セブンイレブングループだけ単独ですよね。これで本当にいいんでしたっけ?てという議論は、今後おそらく出てくるのではないか。

そうすると元々あった巨大なセブン&アイHDは、いつのまにかそれぞれ違うところの傘下に入る事態も起こりうるのではないかなと個人的には思います。

ニデックと牧野フライスもそうですし、セブン&アイグループとクシュタールもそうですし、YAGEOとミネベアミツミもそうなんですけども、それぞれプレスリースを使った、あるいは世論を使った、あるいはネット発信を使ったいろんな意見表明だったり、情報提供っていうのはやっぱりとても増えてきてますし、すごく大事になっている。

西川: そういった意味では今後ですね、上場されている会社には等しくこの事前の同意なき買収提案「アンソリシテッド提案」というんですかね。これに備えるってことが上場している以上必要だと思うんですね。

ここで大事なことは平時の段階でどんな成長オプション、買収オプション、M&Aオプションが自社にあるのかまず考えておくこと。

いざっていう時、有事、半有事になった時にどう対応するのかという。これは防災訓練みたいなもんですよね。

臼井: これ結局その根っこが繋がってくるな、と思うのが、冒頭申し上げた「上場やめる会社が増えてます」ですね。これとつながってきていると思うんですけど。

「なんで上場やめるんですか?」「買収されるから、どっかに買収されたから上場やめる」ってのもあるんですが、むしろ一部の会社は積極的に上場を取り止めにいっています。

先ほどの経営陣によるMBOは上場している会社をわざわざお金を出して買い戻します。そうまでして上場をやめたい。こういう理由・背景があるということですよね。

上場企業が直面するコスト、リスクの問題

臼井: 東京証券取引所が企業に要請する「資本コストと株価を意識した経営をしなさい」。「資本コスト」と「株価」、このワードがよく用いられるのですが、この背景にある考え方は主に2つあると思います。

上場したら社会的信用も高まりますし、色々ビジネスしやすくなる、成長しやすくなる。こういうメリットがある一方で、 コストがかかる、それともう1つはリスク 、これが近年非常に高まってます。

コストの面で言うと、その内部統制ルールあるいはガバナンスのルール、これがどんどんどんどん強化されてますので、それに伴う手間、ヒト、お金は、かなり負担が大きくなってきていると。

それからディスクロージャーも細かくしていかなきゃいけない。IRも細かくしていかなきゃいけない。このコストが上がっています。

コストも苦しい問題ですが、リスク問題も増してきている。この場合で言うリスクっていうの「意図しない株主が発生してしまう」「アクティビストが株を買ってしまう」こういうようなものが現実的なリスクとしてやっぱり出てきている。

じゃ、そのリスクはどういう時に発生するかというと、「 株価が相対的に低い 」時や「 会社の方針と合致しない大株主がいる 」という場合に、一気にこのリスクが顕在化してきます。

先日も大成建設が東洋建設を買収するという発表がありましたが、あれも根っこを考えると、上場しているがゆえのリスクに起因しているかなというのに気づいていくかと思います。

同じ構図は先ほど申し上げたセブン&アイHDも一緒ですよね。牧野フライスも一緒ですよね。ということは上場している会社っていうのは株価の動き、株主の動きに今まで以上に気を遣わなければならなくなってきた。

気を遣うのが大変になってきた、という会社はMBO、非上場化という手段を選んで、それを 自分たちでやるのか、ファンドと組んでやるのか、どこか事業会社と組んでやるのか 、非上場化するための手法としてこれらの選択肢が選ばれている。これが今年にみる大きなトレンドですね。

西川: なるほど。 物を言う株主とかアクティビストが、奇しくも業界再編の黒子役になっている とも言えますかね。

臼井: そうですね。トリガーになっているのは間違いないですね。

西川: 当然彼らもそういったことを、思惑もあって株を買い増ししたりしているんでしょうけど。

臼井: そうですね。で、これやっぱり難しいのは、あの、株式市場の特性上ですね、ある人が例えば大量保有報告書っていうのは、発行済みの5%以上を持つと対外的に「5%以上株主になりました」という風に報告しなければならない。

それから5%以上からプラスマイナス1%刻みで持ち株数が変化するたびにまた「1%増えました」あるいは「5%増えました」「3%増えました」「今何%持ってます」っていうのは全部開示していく。

5%っていうのは1つのトリガーになっているということがあるんですが、上場会社の株を5%集めるってのは、コツコツ時間をかけて市場から買っていくとか、大きな塊の人から譲ってもらうとかいろんなやり方があるんですが、株式市場の特性としてですね、 1回大きな塊になってしまった株っていうのはほぐすのが大変 なんですよね。

西川: そうですね。

臼井: これがやっぱり大きな特徴があって、コツコツ何百株、何千株ずつ買い集めていきました。塊で5%になりました。このであればこの5%の塊をまたほぐしてたくさんの人に分ければいいんですけど、作業が非常に難しい。

ということは塊になった株っていうのはそれから以降、塊のままこう動いていく。こういう特性があるんですよね。

ですからアクティビストが出てくると、まさに大きな塊が1個できちゃいます。この塊をほぐすわけにはいかないんで、その塊を 自分の会社で買い取るか、自分の指定する誰かに譲ってもらう交渉をするか が必要になる。ここがですね、株主の対応の難しさであり、あるいは工夫のしがいがあるところです。

必ず最初に塊の株式ができて、それを誰にパスりしていくのか。会社の意図通りに行けばいいんですけど、会社が意図しない方向に塊のまま転がっていってしまうケースももやっぱりあります。

ここがすごく難しい。で、そういうことをやっぱり避けたい、あるいは今そうなっているのをこれ以上大きくしたくない、っていう場合に上場廃止が選択されているわけですね。こういう構図がやっぱりあるかなと。

西川: 我々の知る限りやっぱりこう株を、誰かその意図しない、望んでない第三者に持たれたケースにおいて最終的に120%満足のいく形で解消できましたっていう事例ってほぼないか非常に少ないですよね。

臼井: ほぼないか非常に少ないですね。

西川: なんらかの形でまあなんとかなったけど、まあ70点だなとか30点だなとか要100点、100点以上超えて最後ハッピーエンドで終わるってほとんど聞いたことないですよね。塊になった途端に、おっしゃった通り非常に難しくなります。

臼井: そうです。塊を作っていくアクティビストだったりが塊を持ってしまうと、この塊がパワーを持ちます。見方を変えると、塊を作った人はある意味負け知らずなんですよね。

西川: そうですね。

臼井: ゆえにそういう塊を作りたがる人が増えている。これが今の株式市場の状況です。分かりやすく塊を作る人もいれば、こそこそと隠れて塊を作ろうとする人もいたり、そういうところですかね。

2025年下半期のM&A市場はどうなる?

西川: そろそろお時間ですが、下半期の予測としてはいかがでしょう?

臼井: おそらくこの流れというのは大きくは変わらず、上半期と同じような流れが増えてくるでしょう。すなわち色々なグループ再編、大型M&Aっていうのはこれからも頻発するでしょうし、上場会社の数も継続して減り続けるでしょうし、減り続ける=上場をやめていく会社も多い。

それから新規のIPOの観点で見ると今年はもう随分減っちゃっているんですよね。IPOの数がもう激減してます。

ということは上場会社の社数そのものは少なくなってきている。こういった動きは変わらず起こるでしょうし、カーブアウトですよね。

カーブアウトもますます増えていく。大きな企業が成長戦略だったりとか自社の戦略っていうのはしっかり考えて、その中で必要なものと必要でないものっていうのを区分けをしていく。

そういう観点で見るとですね、上半期に起こったそのトランプ関税の問題だったりとか、日本の国内の政治・政局の話であったりとか少し不安定要素が増している。その中で企業業績っていうのも必ずしも明るいわけではない。

変化に対応しなきゃいけない。状況から言うとカーブアウトのニーズっていうのもやはり出てくるでしょうし、必然性・必要性も出てくる。

そこの絡みでのM&A案件っていうのもやっぱり増えてくるかなと思いますね。

西川: 今日は上半期の振り返りと今後の動向予測をお送りしましたが、こう振り返ってまとめると、あの色々と是非私たちに相談いただきたいと思うんですよね。

臼井: そうですね。

西川: 例えば「非公開化とかMBOの検討プロセスってどんなもんなんだろう」。あるいは「カーブアウトの進め方、検討の仕方ってどうするんだろう」とかですね。

あるいは連続買収をうまく活用する、その「連続買数の仕組み化ってどうしたらいいんだろう」とか、あるいは「事前の同意なき買収提案に対して、備えるには何から始めたらいいんだろう」など。我々はどのテーマに対してもしっかりサポート、アドバイスいたしますので、是非ご相談いただきたいと思います。

動画【上半期M&A業界総括】日本は過去最大の売買金額に!?M&Aの世界シェアは一割超えに(前編)

本編の動画はこちらからご覧ください。

プロフィール