PEファンドが譲受ける中堅・中小企業の条件とは?

⽬次

日本M&Aセンターのファンド部が、事業承継や会社の発展のためにPEファンドという選択肢があることを、会社経営者の皆様、関係者様に向けて定期的にYouTube動画でご紹介しています。本記事では、動画の内容を編集してお届けします。

PEファンドとのM&Aを支援する、日本M&Aセンターファンド部とは

杉浦: はじめに「ファンド部」について、ファンド部の設立に携わった宮森さん、立ち上げの背景を教えていただけますか。

宮森: ファンド部を立ち上げたのは2014年、今から10年ほど前になります。皆さんご存じのように、アメリカではM&Aでファンドが活躍するケースが多く、M&Aの3分の1でファンドが関わっていると言われています。

日本国内でもっとこのファンドの魅力を伝えたい、安心してファンドを活用してもらいたいという思いから、専門的な知識を持って経営者の皆さんにご紹介できるように、日本M&Aセンターの中でファンド部を立ち上げました。

杉浦: ちなみに「ファンド部」では、どのようなサービスを提供しているのでしょうか。

宮森: 日本で「ファンド」というとPEファンドだけでも、200~300社あると言われています。その中で100社ぐらいのPEファンドが、私たちが向き合う中堅・中小企業様に対してサービスを提供できるPEファンドではないかと考えます。

この会社様にはどのファンドが最適か、実際にファンドのご担当者をお連れして、経営者様のニーズ、希望に応えるために、ファンドを検討するお手伝いを我々ファンド部が行っています。

PEファンドは中小企業の譲渡先になりうるのか?事業会社との違い

杉浦: 多くの人が気になっていそうなポイントから聞いていこうと思います。まず、PEファンドと一般的な事業会社へ譲渡する際の違いについて、教えてください。

宮森: いろいろ挙げられますが、個人的に最初に思いつくのは「色がない」という点です。

具体的に申し上げると、 ファンドの大きなミッションは、投資をした企業様を成長に導き、企業価値を高めていくこと です。ですので、投資した企業を中心に考えて、経営体制を作っていきます。

一方、事業会社が親会社になるM&Aの場合、親会社の経営方針が前提にあって、その経営方針に基づいて投資先の選定が行われます。

そのためM&A後は、投資を受けた会社さんの意思・意向も尊重されることはございますが、親会社とグループ全体で良い方向を目指すことが重要であるため、親会社のカラーや、経営方針の影響を受けます。

これが結果的に良い場合もありますし、色々な選択肢の一つですが、ファンドが譲渡先の場合、会社様のカラーを重視する傾向にあるというのが特徴とも言えます。

PEファンドがイグジットする理由

宮森: もう一つファンドへの譲渡を説明する上で大きなポイントとしては、「投資後にイグジットを行う」という点が挙げられます。

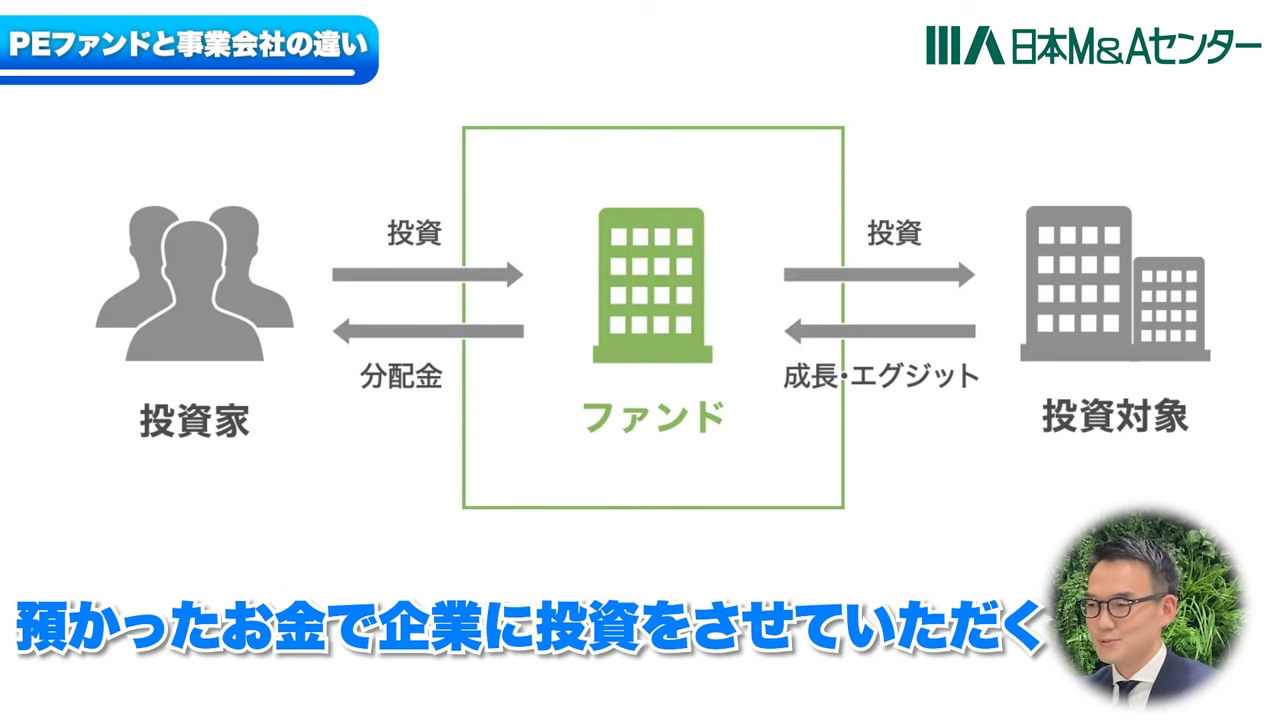

ここで、ファンドの仕組みを改めてご紹介します。

ファンドは銀行や保険会社など、いわゆる機関投資家からお金を預かって、預かったお金で企業に投資をします。言い方を変えると、ファンド自身のお金ではありません。

機関投資家から預かっているお金は、いつか運用益としてお返ししなければいけないため、投資した会社の株を将来的に他の会社に引継ぎ、その売却したお金で機関投資家にお返しする、という仕組みになっています。

これが、ファンドがイグジットを目指す理由です。

杉浦: 実際「(将来的に)イグジットがある」というと、不安を覚える経営者様も多くいらっしゃるように思えますが、実際いかがでしょうか。

宮森: 多くのオーナー社長様が不安に思われているポイントは「イグジット」ですね。

「イグジットをすることを考えると、ファンドさんと組むのは不安がある」とおっしゃる方も少なくありません。しかし、よくよくお話を伺うと「株主が安定しないのではないか」「譲渡した後に、またM&Aするのは大変だろう」という声が聞こえてきます。

個人的には、最初から将来イグジットが予定されていることが分かっていれば、会社を譲渡してからファンドがイグジットするまでの限られた期間の中で、会社を成長させるために皆で頑張っていこう、という一種のプロジェクトとも捉えることができるのではと考えています。

一方、「事業会社に譲渡したら、株は売却されない」と思われる方もいらっしゃるかもしれませんが、現在国内でも上場企業の「選択と集中」は常に活発で、非中核事業と言われるようなノンコア事業が売却されるケースが増えています。

ですので、M&A後の経営状況や、親会社の経営方針によって、必ずしも「株がずっと保有される」ことが約束されているわけではありません。事業会社、ファンド、それぞれへの譲渡のどちらが良い悪いという話でもありません。

個人的には、先ほど申し上げた「限られた期間の中で、イグジットに向け関係者が成長に向けて頑張る」という点が、ファンドへ譲渡される背景の1つになっているのではないかなと思います。

杉浦: 実際、ファンドがイグジットする、他の会社にバトンタッチをする時に、「次はどういう会社様に、どういう方法で」等の要望は、ファンド側に相談できるのでしょうか。

宮森: ファンドさんは、投資した瞬間からイグジットのこともしっかり考え始めています。「この会社さんの経営陣、従業員の皆さんが何を求めているか」を常に話し合いながら、イグジットに向けてみんなで一緒に走っていくというプロジェクトですので、完全に想いや意向を無視して、例えば「皆さん明日からここに売却することになりました」なんていうことになったら、話が違ってきますよね。

ですので、投資先の皆様とディスカッションを重ねて、その会社がこれからも成長できるような環境、お相手に売却するということを非常に大事にされています。

PEファンドが投資対象とする会社の条件

杉浦: ファンドというと、少しハードルが高いイメージを持つ経営者様もいらっしゃるかと思います。実際どんな会社がファンドから投資を受けているのでしょうか。

宮森:「 大手上場企業が外資系のファンドから投資を受けた」というニュースをよく耳にするからか、中小企業のオーナー社長様とお話ししていると「ファンドとうちは縁がないんじゃないか」とおっしゃられる方は少なくありません。しかし、全くそんなことはありません。

杉浦: この辺り、ファンドの種類について触れていきたいなと思います。

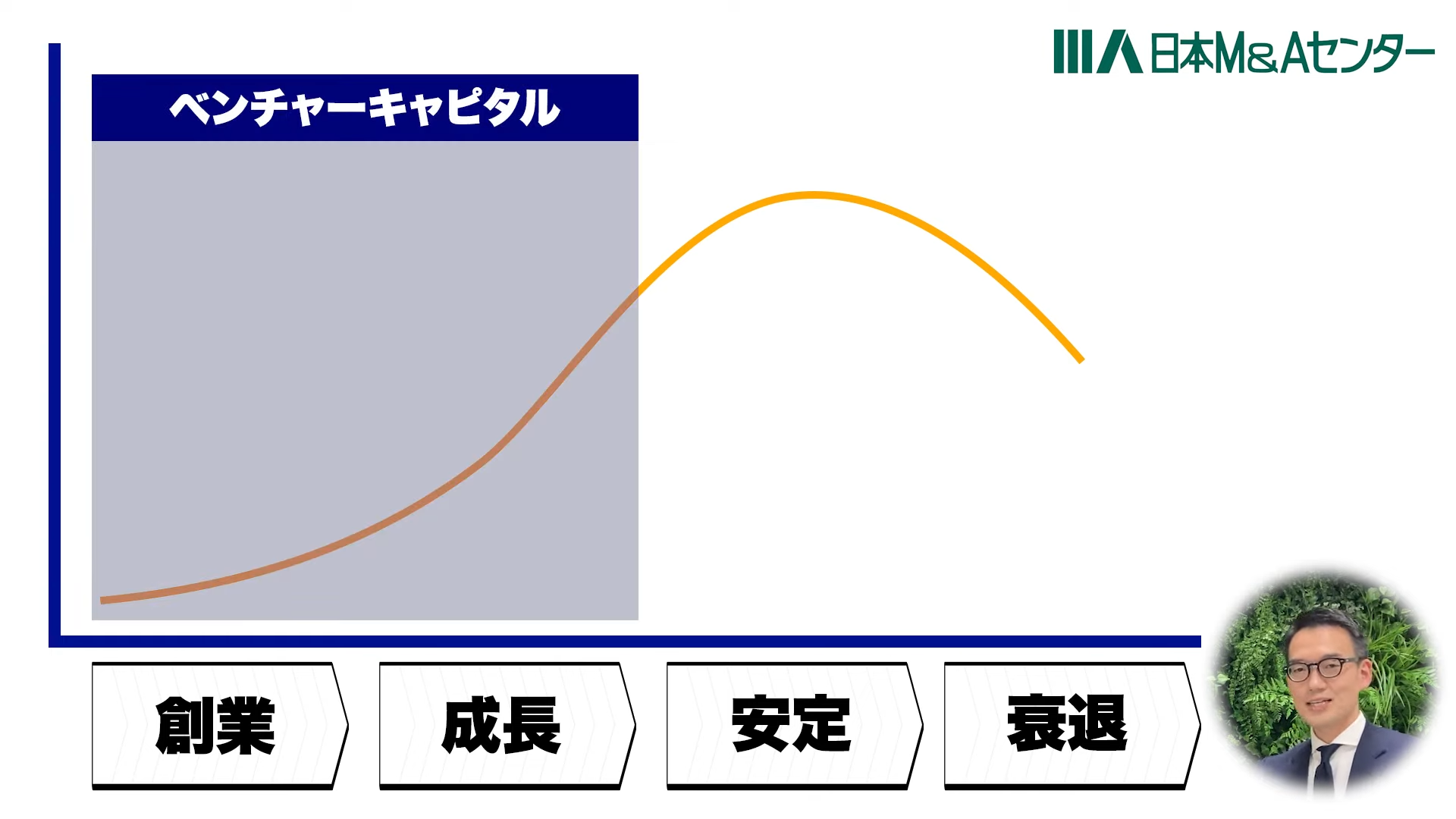

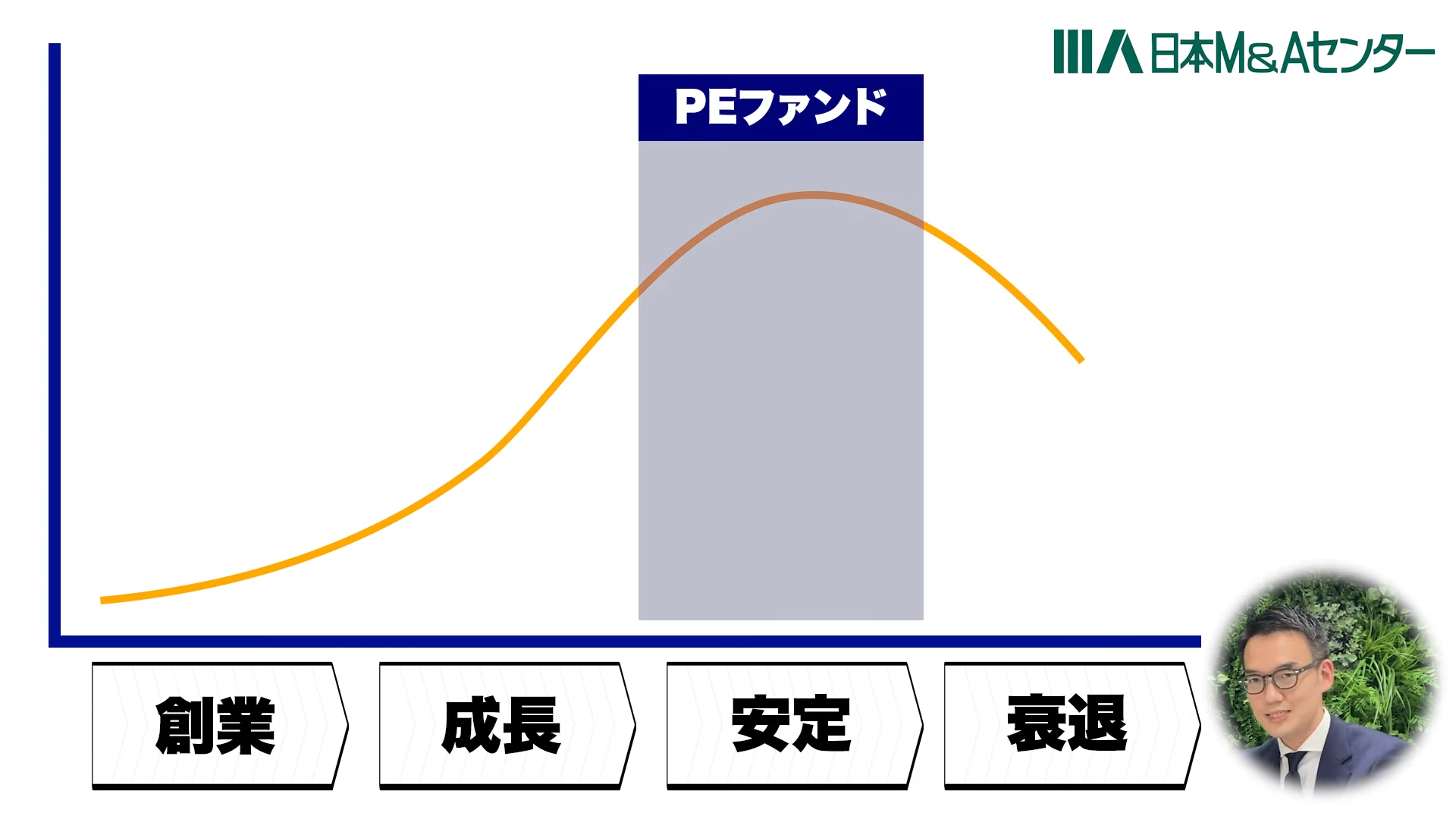

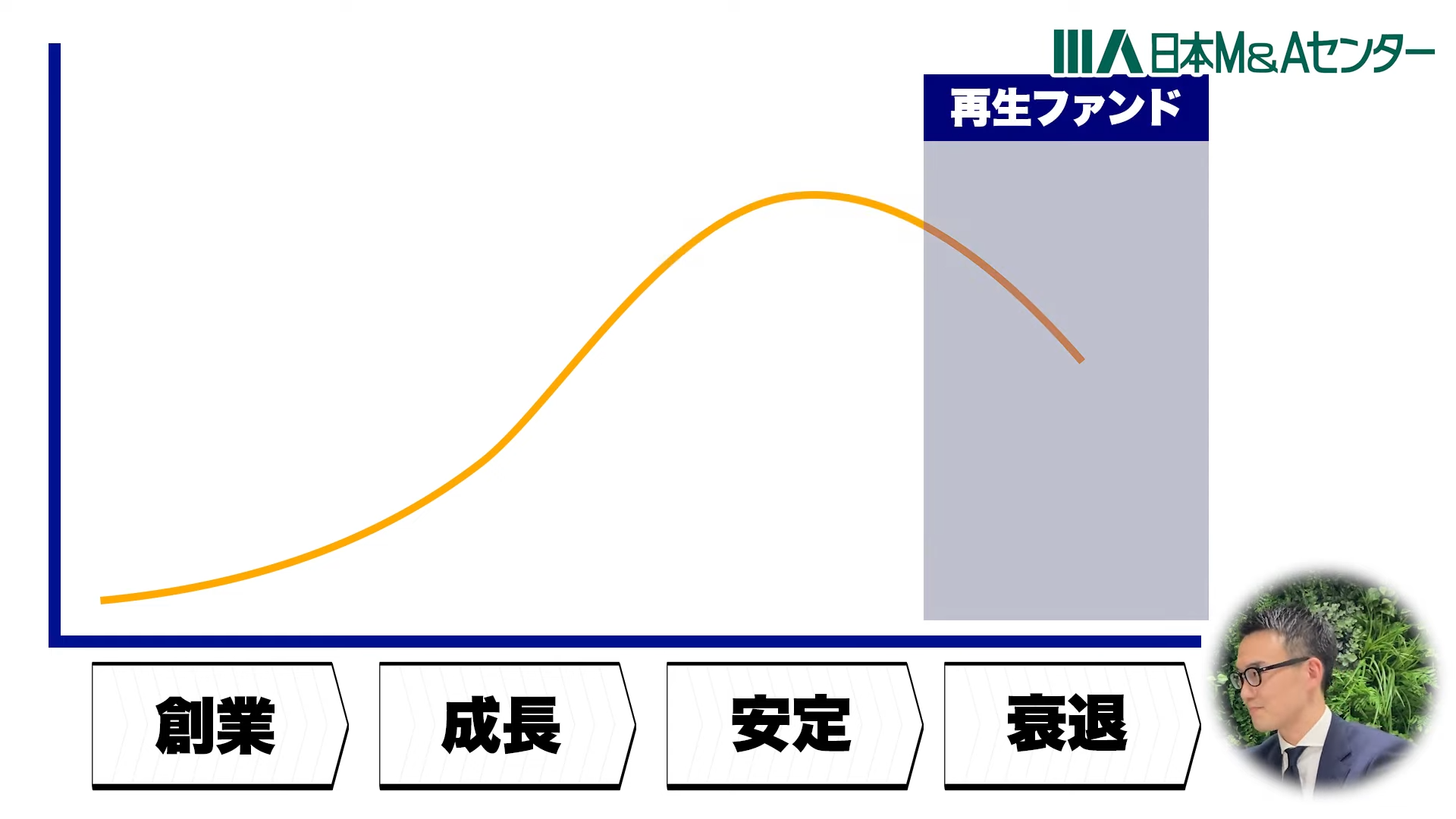

宮森: ファンドには、いくつか種類があります。投資する企業様の状態によって、ファンドが異なります。

企業の成長曲線でいうと、創業から間もなくこれから大きく成長を遂げそうな会社様、こういった会社様は「ベンチャーキャピタル」がお金を出して投資するケースが多く見られます。

さらに企業が成長を遂げて、比較的安定してきたタイミングに入ってくると、私たちが今お話をしているPEファンドが活躍する場になります。

一方で衰退期といいますか、事業がうまくいかずに赤字を出している、業績不振になってしまっているような会社様に投資を行うのが再生ファンドです。

私たちが今お話しているのが、(上の図で真ん中に位置する)安定した会社に投資を行うPEファンドになります。

このPEファンドが投資対象とする会社様は、わかりやすく申し上げると「利益を1億円以上出している会社様」になります。

杉浦: (PEファンドの投資対象というのは)一般的にイメージするよりも、ハードルが下がってきているなっていう感覚はありますよね。

宮森: 先ほど「利益で1億円」と申し上げましたが、具体的には「営業利益」と「減価償却費」、これを足した金額がおおよそ1億円程度あれば、ファンドとのM&Aを検討できるのではないかなと考えます。

最近は、その水準も下がっている傾向にあるため、事業承継の問題に悩む中小企業のオーナー社長様など、より多くの会社様がファンドを譲渡先に検討できる機会が増えてくるのではないかと感じています。

杉浦: ちなみに、どんな業種の会社様でも対象になるのでしょうか。

宮森: 基本的に業種やエリアは問いません。あらゆる会社様がファンドと提携して成長戦略を考える機会があるのではないかと考えます。

PEファンドへ譲渡した中小企業の事例

杉浦: 最近の傾向を象徴するような、ファンドへの譲渡事例のお話はありますか。

宮森: やはりこの2~3年で言うと、コロナ禍によって、大きな経済環境の変化、市場の変化とかユーザーの変化が起こりました。その中で1つ象徴的なのが、飲食業界かなと考えています。

実は、コロナの直前、PEファンドが飲食店の会社様に投資をするケースが増えた時期がありました。PEファンドから投資を受けた飲食店が出店を加速させ、人材採用やブランディングなど成長戦略に取り組んでいたのです。

しかしご存じの通り、コロナの影響で飲食店の数が半分くらいになり、赤字を出す会社様が多くありました。そうした中、コロナの打撃を受けた飲食業のオーナー社長様から、昨年コロナの収束が見え始めてきた頃、「ファンドとのM&Aで成長戦略をとっていきたい」というご相談を受けました。

本件は、業績が厳しい状況にあったにもかかわらず、ファンドが積極的に検討を重ね、最終的にM&Aに至りました。

先ほど企業の成長ステージによって、投資するファンドが異なるという話をさせていただきました。こうした厳しい環境にある会社様の場合、なかなか投資が難しいケースだと思われますが、この事例を通じて、PEファンドは、今いろいろな会社様に目を向けて、積極的に支援していくというスタンスに変わってきているという印象を受けました。

杉浦: 今回はPEファンドの概要についてお届けしました。次回はPEファンドの活用事例についてご紹介してまいります。

PEファンドの解説動画

※本編の動画はこちらからご覧いただけます。

プロフィール