【2021年】フードビジネス業界M&A事例トレンド(外食・飲食・製菓製パン・惣菜中食・食品スーパーのM&A)

⽬次

- 1. フードビジネス業界が抱える3つの課題

- 1-1. 2021年の業種別のМ&A件数は

- 1-2. 国内人口減少に伴う慢性的な人手不足・マーケットの縮小による「売上減少」

- 1-3. 世界的な人口増加に伴う食糧不足による「食材原価の高騰」

- 1-4. 最低賃金の上昇・働き方改革などへの対応に伴う「人件費の高騰」

- 2. 2021年 外食業界のM&A件数や事例、トレンド(外食・飲食店業界)

- 2-1. 外食業界M&A件数過去5年間の推移

- 2-2. 外食業界M&A代表的な事例

- 2-3. 主流だった業態ポートフォリオ戦略からの移行

- 2-4. 外食企業におけるポストコロナ、withコロナの中での生き残り経営戦略とは?

- 2-5. 生き残りを懸けて勇気ある決断を

- 3. 2021年 製菓・製パン・菓子業界のM&A件数や事例、トレンド(菓子店・パン屋)

- 3-1. 製菓・製パン・菓子業界M&A件数過去5年間の推移

- 3-2. 製菓・製パン・菓子業界M&A代表的な事例

- 3-3. 製菓・製パン業界の抱える3大テーマとは

- 4. 2021年惣菜・中食業界のM&A件数や事例、トレンド

- 4-1. 惣菜・中食業界M&A件数過去5年間の推移

- 5. 惣菜・中食業界の代表的なM&A事例

- 5-1. M&A事例から見る惣菜・中食業界 が抱える問題点

- 6. 2021年食品スーパー業界のM&A件数や事例、トレンド

- 6-1. 食品スーパー業界M&A件数過去5年間の推移

- 6-2. コロナ禍で過去最高の業績を叩き出す各スーパー大手

- 6-3. 地域連合から広域連合へ

- 7. コロナ禍によるマーケットの大変革と定着

- 7-1. 外食需要から中食・内食需要へのシフト

- 7-2. 居住区域の変化に伴うマーケットの分散化

- 7-3. 食品消費のラグジュアリー化

- 7-4. 業界の垣根がなくなり、食産業70兆円を全員が狙う時代に

- 8. 2022年求められるのは「マルチチャネル・マルチブランド化の促進」

- 8-1. 著者

- 8-2. 監修

当コラムは日本М&Aセンターの外食・食品専門チームの食品業界支援室のメンバーが業界の最新情報を執筆しております。

今回は「フードビジネス業界の2021年の振返り」についてお伝えします。

フードビジネス業界が抱える3つの課題

フードビジネス業界は大きく分けて「外食」「食品量販店」「食品製造」「食品卸売」「食品原材料生産」の5つで構成されているかと思います。

2021年の業種別のМ&A件数は

- 外食産業:大幅減少傾向

- 食品量販店:増加傾向

- 食品製造:増加傾向

- 食品卸売:増加傾向

- 食品原材料生産:横ばい傾向

となっており、コロナ禍のマイナス影響を大きく受けた外食産業が大幅減少しており、それ以外の業種においては概ね増加傾向にあったといえます。

2021年のフードビジネス業界におけるМ&A増加傾向にある要因としては、コロナ禍の影響で、フードビジネス業界のマーケットは大きな変化を強いられたことも要因の一つではありますが、コロナ禍に関係なく、

フードビジネス業界は3つの大きな課題を抱えており、それを解決するための手段としてM&Aが増加していると考えられます。

国内人口減少に伴う慢性的な人手不足・マーケットの縮小による「売上減少」

ご存知の通り、国内の人口は年々減少傾向にあり、このままいくと2020年~2050年の間に約20%減少すると言われています。

フードビジネス業界の市場規模は人々の胃袋の数に起因しており、一人当たりの胃袋を大きくすることは困難なので、人口減少=市場規模縮小に繋がり、インバウンド需要などを加味せず考えると、今から30年後には約20%の国内市場が無くなると予測できます。

仮に30年後、コロナ禍のような問題が発生し、インバウンド需要が無くなった場合には、約20%減少した市場の中で戦うしか無く、今よりもフードビジネス業界は苦戦を強いられると考えられます。

世界的な人口増加に伴う食糧不足による「食材原価の高騰」

一方で世界の人口は、日本の人口減少と相対して年々増加傾向にあります。

国連人口基金(UNFPA)が発表した世界人口白書2020によると、2020年の世界人口は約78億人となり、2019年に比べて8000万人増加したとされています。また、国連 経済社会局人口部が発表した「世界人口推計2019年版:要旨」によると、今後30年で世界人口は20億人増加し、2050年には97億人に達すると推計されています。

このような世界的な人口増加は、世界的な食糧不足に繋がり、食糧の獲得競争がグローバルに進む可能性が今後ますます高くなっていき、日本における食糧調達コストは年々上がっていくことが考えられます。

更に2021年はコロナ禍の影響で、「牛タン価格が7割アップ」するなど「ミートショック」と呼ばれる肉価格の上昇が激化しました。原油価格の高騰に伴う「家畜の餌が値上がり」、コロナ禍による各国の外国人労働者の入国規制に伴う「肉を生産する人の不足」といった要因によって、ミートショックは引き起こされましたが、食肉だけではなく、魚・野菜も同様なメカニズムによって価格は上昇しており、短期的にも中長期的にも食材原材料の価格が下がる見込みは薄い状況となっているかと思います。

最低賃金の上昇・働き方改革などへの対応に伴う「人件費の高騰」

「労働者の最低限の生活保障」と「それにより国民経済を回すこと」を目的として、最低賃金は年間約3%ずつ引き上げられており、また同一労働同一賃金などの働き方改革への対応に伴い、“同じ労働量に対してこれまで以上の人件費を支払う必要がある”時代となりました。

また、コロナ禍の影響で人材の流動性に拍車がかかり、労働者が今の職場から違う職場を探す機会が増えたことにより、フードビジネス業界の優秀な人材が、成長産業の企業へ流れていくといった問題が発生し、これまで以上に優秀な人材を確保することも難しくなったと感じられます。

このような外部環境の中で、フードビジネス業界の多くのプレイヤーは“そもそも売上を上げることが困難な市場環境の中で、企業努力により同じ売上高を維持していたとしても、コストが年々増加していくことで、営業利益高は減少していく”といった状況下に置かれ、1社単独でビジネスを維持・発展させていくことが数十年前と比べると極めて難しい時代に突入しているかと思います。

これらの問題を、自社よりも「力のある会社」若しくは、「自社とは違った強みを持つ会社」と手を組むことによって解決し、業界の荒波を超えていこう!といった前向きな意味でのM&Aが近年は増加しているように感じます。

2021年 外食業界のM&A件数や事例、トレンド(外食・飲食店業界)

過去5年間の外食業界M&A件数の推移と主な事例

外食業界M&A件数過去5年間の推移

外食業界M&A代表的な事例

- 2017年4月【売】商業藝術×【買】ダイヤモンドダイニング→外食中堅企業同士における規模の論理の戦略的な提携事例

- 2017年11月【売】ZUND×【買】トリドールホールディングス→業態ポートフォリオ拡充戦略の提携事例

- 2018年7月【売】サバ6製麺所×【買】フジオフードシステム→業態ポートフォリオ拡充戦略の提携事例

- 2018年10月【売】つぼ八(日鉄住金物産)×【買】やまや チムニー→外食中堅企業同士における規模の論理の戦略的な提携事例

- 2019年3月【売】テラケン×【買】梅の花→外食中堅企業同士における規模の論理の戦略的な提携事例

- 2019年4月 【売】杉江商事×【買】あみやき亭→業態ポートフォリオ拡充戦略の提携事例

- 2019年9月【売】いっちょう×【買】クリエイト・レストランツ・ホールディングス→業態ポートフォリオ拡充戦略の提携事例

- 2019年11月【売】家族亭×【買】SRSホールディングス→外食中堅企業同士における規模の論理の戦略的な提携事例

- 2020年5月【売】コスミックダイニング×【買】アークランドサービスホールディングス→外食企業によるバリューチェーン戦略の提携事例

- 2020年7月【売】大戸屋×【買】コロワイド→業態ポートフォリオ拡充戦略の提携事例

- 2021年1月【売】ドームアスリートハウス×【買】JFLAホールディングス→外食企業による付加価値戦略の提携事例

- 2021年11月【売】芝産業×【買】ヨシックスホールディングス→外食企業によるバリューチェーン戦略の提携事例

- 2021年11月【売】ミートクレスト×【買】小僧寿し →外食企業によるバリューチェーン戦略の提携事例

主流だった業態ポートフォリオ戦略からの移行

アベノミクスの景気上昇局面と同じくして、外食企業は2017年~2019年までにM&Aが非常に活況でした。買手サイドは、出店戦略をベースとした業態ポートフォリオ拡充を主なテーマにした投資です。売り手サイドは、出店数が30店舗になると成長の踊り場を迎える「30店舗の崖」を機に大手との成長戦略を思考する形で国内でも10億円以上の大型のM&Aが多く行われていたのがこの時期です。

この時期のM&Aを分類すると、ダイヤモンドダイニング、チムニー、梅の花、SRSホールディングスに代表されるような、ある程度多い出店数を持つ企業同士の規模の論理による戦略的な企業提携です。もしくは、トリドール、あみやき亭、フジオフードシステムにみられたような、自社が持っていない、足りていない業態ポートフォリオを取得して補完、シナジーを創出していく、業態ポートフォリオ拡充戦略の提携事例の2つに多くは集約されていたように思えます。

そして2020年1月以降から中国で端を発した新型コロナウイルスが蔓延しています。外食業界は大打撃を受け、先行き懸念から買手サイドの投資意欲は激減したためM&Aの件数も減少傾向に転じました。一方でこれ以降行われてきた投資事案としては、20年度は外食→中食、居酒屋→日常食への移行を鑑みた、アークランドサービス社の冷凍食品製造業者への投資事案や、ヨシックスホールディングスの外食に関わる周辺領域への展開など、外食企業によるバリューチェーン戦略の提携事例が目立つようになってきています。またJFLAホールディングスの案件については、既存サービスへの付加価値を向上を狙った投資であり、国内マーケットの顧客数が減少する中でも、単価をあげていく代表事例であるといえます。

外食企業におけるポストコロナ、withコロナの中での生き残り経営戦略とは?

外食企業はコロナ禍による転換期をどう乗り越えるか?戦い方を変化させた主な外食企業のトピック的な出来事を振り返ってみます。

-

ペッパーフードサービス

主力の「ペッパーランチ」事業を、国内投資ファンドJ-STARへの売却を実施し、売却で得た資金で、もう一方の主力事業「いきなり!ステーキ」の立て直しの財源化

こちらの動きは「事業の選択と集中」における既存事業の資産化によるコア事業の強化の動きであり、こういった動きは2022年以降も各社加速していくと想定されます。 -

すかいらーく

宅配・テイクアウト売上の最大化を企図したストアポートフォリオの再構築を実施

2020年8月時点で、すかいらーくは約 2,800 店でテイクアウトを、約 1,500 店で宅配サービスを行っていました。しかしコロナ禍においてそのニーズと認知度が飛躍的に高まり、売上の前年比も飛躍的に伸びたことにより、全国に立地する店舗を宅配・テイクアウトの拠点として最大限活用する方向性で宅配対象エリアを個店別に見直し、業態転換・エリア再編成により空白エリアを解消に向けた、出店立地の見直しなどを行っています。これまでイートインが前提の出店戦略だったのが、これからはデリバリー・テイクアウトにおける商圏の適正化が出店戦略においては求められてくるでしょう。 -

食物販への取り組み イートアンドの事例

コロナ禍での決算においても営業利益ベースで黒字を確保した大阪王将を展開するイートアンドHDは、外食企業との認識が一般的であるが、売上の構成比率で見ていくと、既に食物販での売上が、外食での売上を大きく上回っている状況となっています。

食品関連企業に限らず、コロナ禍で巣籠需要に対応した商品を展開する企業は軒並み好業績を確保しているが、その中でも、スーパーなどの量販店や生協向けに自社ブランドの商品ラインナップを取りそろえて展開するイートアンドHDは、外食の売上が大きく落ち込む中、それらを食物販事業で補い、結果的に営業利益ベースでも黒字を確保しています。

このように、外食事業だけの一本足打法にならず、様々な場面で自社の商品を買ってもらうように事業のポートフォリオ拡大に注力してきた企業が、結果的にコロナ禍でも安定した業績を収めることが出来たと言えるでしょう。

上記の事例のように、外食企業の今後の打ち手は①既存店舗においては時代の変化にしなやかに対応し、場合によっては選択と集中が必要であること。②外食店舗ビジネスだけではなく、ビジネスのバリューチェーンの裾を広げる。もしくは食という的を広くとらえ上流工程、または小売などにも展開する必要があるといえます。

生き残りを懸けて勇気ある決断を

コロナ禍によって世界は変わりました。出店戦略、業態開発力など、従来外食企業の屋台骨であった根幹が崩れたとも言っても過言ではないでしょう。一方でこれを機会ととらえるのであれば、これまではあまり考えられていなかったバリューチェーン上の上流工程への進出、あるいは物販等の小売展開への戦略等、新しい生き残り戦略をとれるかどうかが待ったなしになってきていると言えるでしょう。

外食企業はこれまでのラーメン、居酒屋、カフェなどの業態拡充戦略である「業態ポートフォリオ戦略」の時代から、食肉卸事業やECなどの物販事業などへ染み出しを図る「事業ポートフォリオ戦略」の事態に突入したと言っても過言ではありません。

最短時間で成功するためには、やはりM&A抜きにしては語れないでしょう。

これまでの様々な事例がそれを証明しているが、経営者の皆様は、1社単独では生き残れる時代ではないということを自覚されたうえで、どこと組んだ方がより安定性が増し、収益性が増し、成長性が増すのか、加えて社会性という観点でも企業価値が問われる時代です。より多角的な視野で資本提携の可能性を探って頂きたいです。

中堅・中小、大企業など、会社に規模に囚われることなく、是非、勇気ある一歩を踏み出して、他社との協調戦略を実現していきましょう。

2021年 製菓・製パン・菓子業界のM&A件数や事例、トレンド(菓子店・パン屋)

過去5年間の製菓・製パン・菓子業界M&A件数の推移と主な事例をご紹介します。

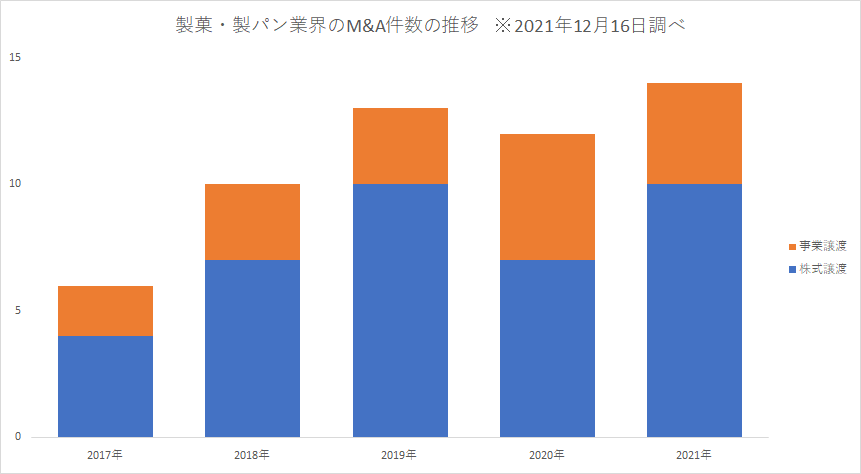

製菓・製パン・菓子業界M&A件数過去5年間の推移

出典:レコフM&Aデータベースより日本M&Aセンター作成(2021年12月16日時点)

出典:レコフM&Aデータベースより日本M&Aセンター作成(2021年12月16日時点)

※買収・事業譲渡のみのデータになっており、資本参加は含まれておりません。

製菓・製パン・菓子業界M&A代表的な事例

-

2017年【売】千秋庵総本家×【買】鈴木栄光堂

千秋庵総本家は1860年(万延元年)創業の菓子製造販売業を営む北海道の企業です。

後継者探しに苦慮していたことからM&Aを決意しました。鈴木栄光堂は1877年(明治10年)創業の岐阜の企業で、テーマパークやアミューズメント施設向けの菓子で高いシェアを持っています。大阪や東京のほか、上海やベトナムにもグループ会社を持ち、国内外の事業展開に力を入れております。「日本国内でも、また海外においても『北海道』というブランドはとても魅力であり、千秋庵の歴史をみても今後事業を展開していく過程で強みになる」とM&Aを実行しました。 -

2018年【売】たくみやHD×【買】日本投資ファンド

たくみやHDは「たくみや」を中核とし、2017年に「みつばちの詩工房」および「笹屋昌園」の2社がグループ入りし、事業を拡大している石川県の菓子製造グループです。

たくみやの優れた技術を2社に導入し、製造工程の合理化や新商品開発を進めるとともに、各社の販路を相互活用したグループ統括営業、共同商品開発等シナジー効果を発揮できる経営体制を目指してきましたが、事業成長スピードの更なる加速と経営管理体制強化のためにファンドとのM&Aを決意しました。

日本投資ファンドは、日本M&Aセンターおよび日本政策投資銀行が共同で設立した投資ファンドであり、菓子関連会社のアドオン投資など更なる資本提携戦略を推進し、たくみやHDを菓子業界における営業、製造、商品開発など横断的な機能を持つプラットフォーマーへと成長させるべくM&Aを実行しました。 -

2019年【売】日当コーン・アルム×【買】ジャフコ

冷凍洋菓子などを製造する栃木県の日東コーン・アルムは、ベンチャーキャピタル大手のジャフコが管理・運営するファンドの傘下で事業拡大を加速させることを決断しました。

日東コーン・アルムは大手カフェチェーン向けの冷凍ケーキなどを製造しており、当時の年商は50億円弱、解凍しても手作りのような味や食感を保つ点が特徴です。

ジャフコは外食産業で人手不足が深刻化する中、店舗の省力化にもつながる商品を手がける日東コーン・アルムの成長余地は大きいと判断しM&Aを決意しました。

2021年春にも本社近くに新工場を新設して生産能力を現在より7~8割程度増強するほか、アジアや欧米など海外への展開も狙っていくとのことです。 -

2020年【売】オーツハーツ・カンパニー×【買】ユニゾン・キャピタル

上場準備を進めていた愛知県のオールハーツ・カンパニーは上場を目前に控えたタイミングでPEファンド「ユニゾン・キャピタル」に譲渡することを決断しました。 オールハーツ・カンパニーはパン・製菓関連ブランドの企画・製造・販売を一貫して手掛け、主力ブランドであるHEART BREAD ANTIQUEやねこねこ食パンは、独自の世界観を打ち出すことで確固たるブランド・ポジションを確立しています。

また、国内のみならず台湾でも事業を展開し、売上100億円超の規模まで成長していました。

ユニゾン・キャピタルは、オールハーツ・カンパニーの企業基盤の強化を図り、国内外におけるさらなる事業拡大を支援するとしています。

製菓・製パン業界の抱える3大テーマとは

オーガニック(自社単独)成長の限界

家族経営や個人店は別として、製菓・製パン企業が、それなりの規模拡大を目指すと、どうしても「ヒト・モノ・カネ」の3つの要素にはぶつからざるを得ません。

まず、「ヒト」ですが、2019年には東京都では最低時給が1,000円を突破し、今なお上がっており、2021年12月現在は1,041円となっています。賃金が上がれば、採用労働問題は解決するのかというと、そうではありません。

例えば製パン企業では、深夜から仕込みがスタートし、早朝には焼きあがっていないといけないスクラッチ製造の企業も多く、なかなか働き手が見つからないのも現状です。

また、製菓企業においても、特にパティシエなどは職人としての技術を高めるために、就労後に工場に残って修行するケースも多く、どこまでが労働時間で、どこからが自主練習なのか、賃金の問題だけではなく、働き方改革といった問題もつきまといます。

次に「モノ」ですが、原材料はここ数年、高騰しているのが実態です。2021年も10月から輸入小麦の政府売渡価格は実に19%も増加しました。人口減少に悩む日本においては忘れがちですが、世界ではいまだ人口爆発であり、2050年には世界人口は98億人に達すると言われています。世界的に見れば食品の原材料は貴重な資源であるうえ、天候や輸送コストにも左右され、今後も値上がりが予想されています。

最後に、「カネ」の問題です。製造小売業の場合、販路拡大のための出店費用、もしくは製造量を拡大するための工場の設備投資、場合によっては移転や新築など、大きな成長を目指すにあたって、どうしても借入が発生してしまいます。連帯保証付の借入金を抱える中堅・中小企業のオーナーは常に大きなリスクと向き合っているのが現状です。

こうした3つの要素が大きく絡み合うのが製菓・製パン業界です。何とか、それらの壁を乗り越えて単独成長できたとしても、店舗数の増加、工場の複数経営など、どこかのタイミングでは、オーナーが個人では見切れる限界を迎えます。

大量の採用を実施するための人事部が必要になったり、社内規則を整備する必要も出てきて総務も必要となるでしょう。また、財務状況を正確に把握するために財務のプロフェッショナルが必要になるなど、内部統制にコストが発生することになります。

それら全てを自社単独で乗り越えることは非常に難しいですが、もちろん不可能ではありません。ただし、自社単独で行う場合には時間がかかることが欠点です。

食のファッション化

自社単独での成長には時間がかかります。しかし、製菓・製パン業界はトレンドの移り変わりも早く、それらに対応していかなければならない厳しさがあります。

このスピードに拍車をかけているのがSNSの台頭です。機械や加工技術が進化してきたなかで、食品の「美味しい」というのは前提となりました。今では、美味しいに加えて「見た目の美しさ」「発信できる商品のストーリー」が求められる時代になっていると言えます。創業から間もない企業であっても、企画力が評価されるようになってきた時代です。

逆にいうと企画力や、マーケティング力の低い企業は、たとえ老舗であっても、よほど定番商品があり、毎期安定して利益が出続けているなどの基盤がなければ、SNS等の普及により、後発の企業に顧客を奪われてしまうリスクを常に抱えているといえます。

脱・一本足打法

最後のテーマは「脱・一本足打法」です。新型コロナウイルスのまん延は製菓・製パン業界に大きな影響を与えました。特に「来客用や、お土産などのギフト要素の強い商品」と「自宅で消費するための商品」は大きく明暗を分けました。外出自体が自粛されていたのですから、土産用商材が売れなかったのは仕方ありません。外食も早くからデリバリーをしていた企業では好業績も見られましたが、店舗での提供をメインとしていた企業は大きな打撃を受けました。今回のコロナ禍は販路や、「どのようなシーンで食べられることを想定していたのか」というターゲット設定が明暗を分けたと言えます。

ただ、これまでの事業を急に方向転換するのは難しいことです。ターゲットを変える必要性が分かっていたとしても簡単にできることではありません。新しい販路の開拓などに、時間がかからないのであれば全ての企業が行っているはずですが、現実がそうでないことを物語っています。そのため、自社とは異なる強みを持つ企業とM&Aすることで、強みを2本柱、3本柱と増やしていき、リスクを分散させていくことが今の時代に求められています。いつ、新型コロナウイルスの変異株など、新しい脅威が発生するか分からないなか、リスク分散型の企業戦略が製菓・製パン業界においても求められています。

2021年惣菜・中食業界のM&A件数や事例、トレンド

過去5年間の惣菜・中食業界M&A件数の推移と主な事例をご紹介します。

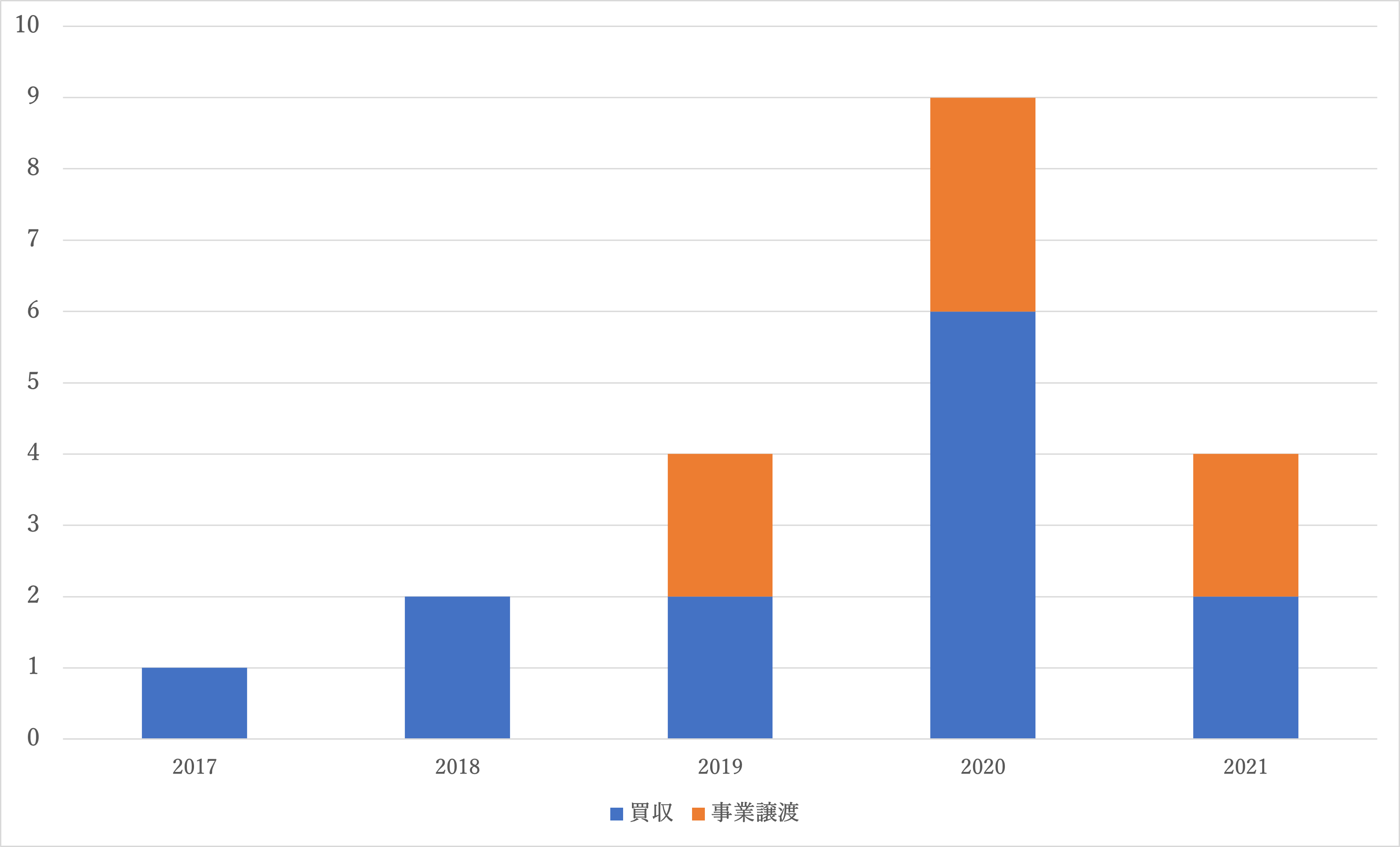

惣菜・中食業界M&A件数過去5年間の推移

出典:レコフM&Aデータベースより日本M&Aセンター作成(2021年12月16日時点)

出典:レコフM&Aデータベースより日本M&Aセンター作成(2021年12月16日時点)

※買収・事業譲渡のみのデータになっており、資本参加は含まれておりません。

2021年の惣菜・中食業界のM&Aは公表されているもので4件あり、急増した2020年と比較すると減少していますが、2017年から概ね増加傾向にあると言えます。

一般的な定義として惣菜・中食業界は、「家庭外で調理・加工された日持ちしない調理済み食品で、家庭や職場、学校等に持ち帰ってすぐに食べられる物を取り扱う業界」です。我々の生活をより省力化された、より便利なものにしており、その恩恵を受けている方も少なくないでしょう。

10年連続で成長してきた業界が、コロナ禍によって激変しており、2020年は市場規模が5000億円縮小し、マイナス成長に転じています。2020年は、惣菜・中食業界のみならず、食品業界全体がコロナ禍の影響を受け、食品業界のM&Aの件数は前年より増加しています。今手を打っておかなければ5年後10年後に生き残っていけないという危機感から、大手のグループ入りを検討する企業様や、経営の多角化を目指し、自社の持っていない事業領域に強みを持っている企業様の譲り受けを検討する企業など、M&Aをコロナ禍に対応する有効な選択肢の一つと捉えられた企業様が多かったように思います。2021年は後半にかけて、コロナ禍が収束傾向に向かい、惣菜・中食業界の業況も相応に活気づいてきており、前年活況だった業界のM&A件数も2021年は落ち着いてきています。

惣菜・中食業界の代表的なM&A事例

-

2017年【売】のぼる×【買】日清医療食品(ワタキューセイモア)

病院・福祉施設向け寝具などリースのワタキューセイモア(京都府井手町)の全額出資子会社で病院・介護福祉施設向け、給食受託の日清医療食品(東京)は、弁当給食、米飯食品製造販売ののぼる(福岡県北九州市)を2017年9月に譲り受けました。同社は売上高約22億円。乳幼児向け弁当を福岡県内の約160の保育所・幼稚園に提供しています。日清医療食品は幼稚園・保育所給食市場での業容拡大を図るためにM&Aを決断しています。 -

2018年【売】宇美フーズ×【買】オーミケンシ

オーミケンシは、食料品製造加工販売の宇美フーズ(福岡県宇美町)を2018年7月に譲り受けました。同社は福岡県を中心にこんにゃく、惣菜、おでんなどの製造加工販売を展開している企業で、オーミケンシは、新たに食品事業の領域に事業を拡大するためとみられます。 -

2019年【売】トオカツフーズ×【買】日清製粉グループ本社

日清製粉グループ本社は、惣菜事業のトオカツフーズ(横浜市)を2019年7月に譲り受けました。トオカツフーズは1968年設立、売上高1141億5600万円。総合中食サプライヤーとして、コンビニエンスストアを中心としたデリカ惣菜事業、宅配ルートを中心とした冷凍惣菜事業を展開しています。日清製粉グループ本社は2012年にトオカツフーズに資本参加し、デリカ惣菜、冷凍食品の製造委託を通じて協力関係を築いてきました。グループの基礎研究技術や商品開発力などを生かし、中食・惣菜事業、冷凍食品事業の拡大を図るためにM&Aを実行しました。 -

2020年【売】冨士屋かまぼこ×【買】まねき食品

老舗駅弁製造のまねき食品(兵庫県姫路市)は、神姫バスの全額出資子会社でかまぼこ、惣菜など製造販売の冨士屋かまぼこ(大阪市)を2019年3月に譲り受けました。同社は1931年設立。まねき食品はだし巻き卵、総菜、弁当、ねり物などを手がける企業です。 -

2021年【売】浜田屋×【買】まん福ホールディングス

食に特化した事業承継プラットフォーム事業のまん福ホールディングス(東京)は、弁当製造・販売の浜田屋(神奈川県茅ヶ崎市)を2021年3月に譲り受けました。浜田屋は1990年設立、従業員約100人、販売店舗数6店舗、後継者が不在でした。まん福HDは後継者不足に悩む食関連企業を譲り受けし、新たなノウハウを導入して成長に導く事業に取り組んでいる企業で、商品開発強化、原価適正化などの業務改善に取り組む予定です。

M&A事例から見る惣菜・中食業界 が抱える問題点

冒頭でもお伝えしましたように、惣菜・中食業界は伸びています。

一般社団法人日本惣菜協会が毎年公表する惣菜白書によりますと、食市場全体の中でも惣菜・中食市場の成長が著しく、ここ10年間の推移をみますと、食市場全体が10年前の113.7%であるのに対し、惣菜・中食市場は127.1%となっています。

高齢化、核家族化、女性の社会進出などのライフスタイル変化により、惣菜・弁当の利用が大きく増加しています。惣菜・弁当の専門店以外に、百貨店、スーパー、コンビニエンスストア等でも次々と業界に進出し、どこでも購入できるようになってきています。

2019年まで10年連続で成長してきた惣菜・中食業界ですが、2020年はコロナ下がもたらす生活様式の激変によって、市場規模は2019年の10.3兆円から2020は9.8兆円までシュリンクしました。

出典:一般社団法人日本惣菜協会「2020年版惣菜白書ダイジェスト」

惣菜・中食業界の経営者と話すと、「日本は深刻な人口減になっているので、惣菜・中食業界は長い目で見ると縮小していく。」と考えている方が多いです。伸び続ける惣菜・中食の市場を業界の中にいる人たちは楽観視していないように思います。

業界の課題として「生産性の向上」や「労働力不足」がよく挙げられます。加えて、「食品廃棄ロス」、「廃プラスチック」などの問題もあります。こういった課題やその解決策は先述のM&A事例からも垣間見ることができます。

食品製造業は他の製造業よりも利益率が低く、2020年の統計によると、製造・仕入原価が69.2%、販売及び一般管理費が26.5%で、営業利益が4.4%と低い水準になっています。

過去の惣菜・中食業界のM&Aをみてみると、同じ業界同士が手を結ぶケースが多いように思います。2017年の「のぼる×日清医療食品」、「冨士屋かまぼこ×まねき食品」の資本業務提携がその良い例です。規模が大きくなることによって、より安く仕入れができるようになったり、販売先を共有したりすることができ、収益力の向上を図ることができます。

コロナ禍で苦しむ外食業界も惣菜・中食業界に進出してきており、プレイヤーが増えることによって競争も増え、厳しい状況にある惣菜・中食業界の企業も多いようです。競争激化する業界で生き残るためには、利益が残る体質を整備することが先決で、同業同士のM&Aはそれを可能すると思います。

2021年の「浜田屋×まん福ホールディングス」の例をみてみると、名物弁当「しらすわっぱ」を手掛ける創業60年を超える老舗弁当製造業の浜田屋は「食の事業継承集団」であるまん福ホールディングスと合流した後、商品開発強化、原価適正化などの業務改善に取り組み、わずか半年で利益が前年比2,500万円改善したといいます。後継者不足とコロナ禍による売上減に悩む企業が、M&Aによって従業員の雇用が守られ、成長のきっかけを得られたように思います。

2021年食品スーパー業界のM&A件数や事例、トレンド

過去5年間の食品スーパー業界M&A件数の推移と主な事例をご紹介します。

食品スーパー業界M&A件数過去5年間の推移

出典:レコフM&Aデータベースより日本M&Aセンター作成

出典:レコフM&Aデータベースより日本M&Aセンター作成

■食品スーパー業界M&A代表的な事例

-

2017年【売】川瀬食品×【買】G-7ホールディングス

業務スーパー、オートバックスなどのフランチャイズ事業を展開するG7ホールディングスは、兵庫県明石市に本社を置き、地域密着型の食品スーパーを展開する川瀬食品の全株式を取得した。G-7ホールディングスは、展開する業務スーパーや農産物直売所「めぐみの郷」、食品の卸売事業、様々なシナジー効果があると判断し、今回の買収を決定した。 -

2018年【売】ユニー×【買】ドンキホーテホールディングス

ドンキホーテHDは、ユニー・ファミリーマートHD傘下の総合スーパーであるユニーの株式を100%取得し完全子会社化した。その後、2019年2月にドンキホーテHDは社名をパン・パシフィックインターナショナルHDに変更、ユニー・ファミリーマートHDも同年9月にファミリーマートに変更した。 -

2019年【売】三幸×【買】バローホールディングス

バローHDは、富山県高岡市に本社を置き、スーパーマーケット「サンコー」を展開する三幸(売上高110億円)の株式を取得し、連結子会社とした。三幸は富山湾で水揚げされた新鮮な魚介類や、市場で仕入れる新鮮な野菜・果物の販売に強みを持ち、それらのノウハウを活用して他スーパーとの差別化を図る目論み。 -

2020年【売】オータニ×【買】アークス

アークスは、栃木県で最大規模を誇るオータニ(売上高294億円)の全株式を取得した。オータニの持つ地域一番の店舗網、及び本物志向の顧客ニーズに応える品揃えに、アークスの持つ商品調達力や店舗運営力、情報システムなどの経営インフラをオータニに活用することで、更なる成長を実現させ、東日本エリアでの食品流通一大グループを形成する。 -

2021年【売】三浦屋×【買】丸の内キャピタル

いなげやの100%子会社であり、高級スーパーの先駆けとして有名な三浦屋の全株式を、三菱商事の子会社である丸の内キャピタルが管理運営するファンドで取得する。丸の内キャピタルは過去にPEファンドのアドバンテッジ・パートナーズが保有する成城石井の株式全てを譲受けた実績があり、高付加価値スーパー運営のノウハウをもって、今後の成長を実現していく。

上記のように、主たるエリアや展開している業態はそれぞれ異なるものの、企業によって大きく決算に差がつきました。

コロナ禍で過去最高の業績を叩き出す各スーパー大手

全国の大手スーパーマーケットチェーンは、コロナによる巣籠り需要の増加を取り込むことで、過去最高の業績を記録しました。

出典元:各企業有価証券報告書より日本M&Aセンター作成

出典元:各企業有価証券報告書より日本M&Aセンター作成

首位のライフは、ネットスーパー事業の強化に力を注いでいる。2019年4月には物流大手のセイノーHDと業務提携を結び、また、同年9月にはアマゾンジャパンと業務提携を締結、Prime Nowによる販売を開始しています。

地域連合から広域連合へ

上述の通り、資本力のある大手スーパーマーケットが、近隣他県のスーパーを買収し、その勢力図を拡大させて行くのは、従前から多く見られる事例であり、現在でも食品小売業界の主たるM&Aとなっています。また、2014年にはイオン主導で、東京を中心に店舗網を形成するマルエツ、茨城に100店舗以上を展開するカスミ、東京・千葉・埼玉・神奈川と幅広く店舗を運営するマックスバリュ関東(合計520店舗、2021年11月19日現在)の合計3社が集結し、「首都圏におけるスーパーマーケット連合」と位置付けてU.S.M.Hが設立されました。

一方で、少子高齢化による人口減少への対応や、物流費の高騰など、厳しい経営環境が続く地方のローカルスーパーマーケット業界において、新たな枠組みの広域資本業務提携の築き、各社が持つノウハウやフォーマットを集結させ、地方スーパーの新たな成長戦略を実現する取り組みが始まっています。北海道に本社を置くアークス、岐阜を中心に東海圏で最大規模を誇るバローHD、山口から四国、九州北部までをカバーするリテールパートナーズの3社は、上記の通り2018年に新日本スーパーマーケット同盟を結成し、戦略的な資本業務提携を発表しました。地域レベルでグループを組むのではなく、より広い範囲で志を同じくする企業同士が手を組み、この難局に立ち向かっていくための新たな取り組みと言えます。

また、2021年9月には、四国で最大手のスーパーとなるフジ(本社:愛媛県松山市、2021年2月期 売上高315,383千円、営業利益5,980千円)が、流通最大手イオンの子会社であるマックスバリュ西日本(本社:広島県広島市、2021年2月期売上高563,218千円、営業利益8,575千円)と経営統合し、イオンの連結子会社になることが発表されました。2024年を目途に、フジとマックスバリュ西日本は合併を目指します。このように、今後も1社単独での成長実現の困難さの克服、厳しい経営環境を乗り切る有効な手段として、広域での資本業務提携が増えていくことが予想されます。

コロナ禍によるマーケットの大変革と定着

先述させて頂いた通り、フードビジネス業界は大きな課題を抱えている中で、コロナ禍の影響で2020年はマーケットが“変化”し、2021年はマーケットの変化の“定着”を引き起こしたと考えれます。今後も定着していくであろう変化をいくつか記載させて頂きます。

外食需要から中食・内食需要へのシフト

緊急事態宣言や蔓延防止措置に基づき、外食需要が激減していく中で、皆様もご存知の通り、消費は中食・内食需要へシフトしていきました。

これまで、「美味しいものを食べにいくなら」「家族や友人と楽しく食事をするなら」「さくっと食べるなら」といったような需要に対応していた、外食産業でしたが、コロナ禍により、「家でも美味しいものを食べれる」「キャンプなどのアウトドアで家族や友人と楽しく食事が出来る」という概念の定着が加速したため、人々のライフスタイルが変化し、マーケットが移行しました。一度拡張したマーケットは文化として定着していく可能性が高く、この変化は恐らく一過性のものではないことが考えれます。

居住区域の変化に伴うマーケットの分散化

リモートワークなどが加速したことにより、どこでも働ける時代に突入し、コロナ禍に関係なく、リモートワークを推奨する企業が増えてきました。これに伴い、居住区域を、物価の高い都心部から物価の安い郊外に移行する人が増加し、都心部での消費が郊外へ分散していきました。

マーケットが分散したことにより、飲食店や小売店は出店エリアの見直しが必要になり、食品製造業や食品卸は販売エリアが変わったことにより、物流網の見直しの対応が求められたかと思います。今後もリモートワークなどの新しい働き方が更に定着していく中で、このような変化は今後も加速していくと考えられます。

食品消費のラグジュアリー化

居住区域が郊外に移行するなど、人々の生活の固定費が削減傾向にあり、イベント事が減少している中で、国内全体としてはデフレ傾向ではありますが、浮いた資金をこれまでよりもグレードの高い食品や外食に使うといった消費のラグジュアリー化も加速していきました。

コストが増加している中で、単価アップが狙えるチャンスが拡大したことは、業界にとっては喜ばしいことではありますが、人々の消費欲求の変化に伴い、展開している商品の見直しなどが今後より求められてくると考えれます。

業界の垣根がなくなり、食産業70兆円を全員が狙う時代に

日本総菜協会「総菜白書2020年版」によると、外食市場約25兆円、中食市場約10兆円、内食市場約36兆円であり、食産業全体で約70兆円あるとされています。

コロナ禍の影響でマーケットが変化したことにより、外食市場のプレイヤーが中食に参入、業務用食品卸が量販店向けのチャネルを拡充、更にはキャッシュ余力のある一部の量販店が自社のブランディングのために外食市場に参入など、これまで以上に業界の垣根を超えて、食産業全体を狙った取り組みを行う企業が増えました。

このような取り組みは今後も加速していくと想定され、自社の強みを活かしてどのように横展開をしていくのか?ということをより考えていく必要がある時代に突入したのではないかと感じております。

これら以外にも、今後定着していくであろう変化はあるかと思いますが、いずれにしても企業としては、いくつかの事象においてはコロナ禍前には戻らないことを前提に、企業戦略を構築していく必要があると感じています。

2022年求められるのは「マルチチャネル・マルチブランド化の促進」

このような変化が起きているフードビジネス業界において、2022年は販売先のマルチチャネル・商品のマルチブランド化の“促進”がキーワードになってくるかと考えております。

2020年~2021年はコロナ禍の影響でマーケットが大変革し、定着しつつありますが、このような変化は過去を遡ると、「バブル崩壊」「リーマンショック」など様々な要因によって引き起こされます。

これからの経営において、劇的なマーケットの変化が起きたとしても、耐えることが出来る体制を作る必要があり、そのためのキーワードが「リスク分散」であり、その手段が「マルチチャネル・マルチブランド化の促進」と考えております。

例えば、大阪王将などを展開してる株式会社イートアンドホールディングスは、コロナ禍の影響で外食事業は大きな打撃を受けましたが、一方で1990年代から取り組んでいた冷凍食品販売が急拡大し、直近決算では外食事業よりも高い売上高を記録しており、このコロナ禍でも黒字計上を実現しております。

このように、特定の販路・商品(業態)に依存するのではなく、複数の販路・商品(業態)を持つ、つまり「マルチチャネル・マルチブランド化」を実現しポートフォリオを拡充することが、今後より求められると感じており、2022年は次のマーケットの変化に備えて、「マルチチャネル・マルチブランド化の促進」を、模索するではなく、実行していく必要がある年と考えております。

もちろん自社単独で、新規の営業開拓や新商品・業態の開発を行うことによって「マルチチャネル・マルチブランド化」を実現することも出来ますが、それには相応の“時間”が必要となります。

そういった中、М&Aで他社と手を組むということは最も早期に「マルチチャネル・マルチブランド化」を実現するための手法だと言えます。

様々な課題があるフードビジネス業界で、次のマーケットの変化がいつ来るか分からない中、自社単独で頑張り続けるのではなく、他社と協調していち早く業界の荒波を超えていく体制を作ることは、会社や従業員をより安全で幸せな環境におけるチャンスが広がるものだと思っております。

いかがでしたでしょうか?

食品業界のM&Aへのご関心、ご質問、ご相談などございましたら、下記にお問い合わせフォームにてお問い合わせを頂ければ幸甚です。

また、上場に向けた無料相談も行っております。お気軽にご相談ください。

著者

監修