【第3回】サーチファンドのM&Aで花開く中小企業#3 個人が主役のM&A「サーチファンド」という新しい事業承継の形

⽬次

- 1. 会社のステージ

- 2. 投資規模、投資先の規模

- 3. 業界

- 4. サーチファンドの事例

- 5. まとめ

- 5-1. 著者

「自分の会社は優秀なサーチャーに魅力的に映るのだろうか?事業承継を検討してもらえるのだろうか?」(中小企業オーナー視点)

「M&Aを目指すとして、どんな企業の経営者を目指せるのだろうか?」(サーチャー視点)

ファンドであっても事業会社であっても、M&Aを検討する時には当然、業界・地域・規模などの投資基準やターゲットがある。サーチファンドがM&Aの対象とする/できる投資ターゲットはどのような企業なのだろうか。

会社のステージ

一般的にサーチファンドのM&A対象となる企業は「事業基盤があり、原則としてキャッシュフローがプラスの会社」である。サービス開発途中のベンチャー企業、赤字解消の見込みのない企業等は、投資対象にはなりにくい。

これは個人が主導して経営改善できる可能性を鑑みた、現時点での投資家としての判断だろう。将来的にサーチファンドによる様々な経営改善の事例が積みあがってくると、投資対象の幅も広がっていく可能性はある。

投資規模、投資先の規模

アメリカでの調査によると、平均的には、売上10億円、EBITDA(減価償却前営業利益)2億円程度の会社がサーチファンドの投資対象となっているようだ。また、M&A規模(株の売買価格)としては約10~15億円と言われている。

ちなみに10年前のデータでは、M&A規模は一桁億円中盤であった。サーチファンドの浸透に伴い、個人でも大きな企業のM&Aを成功させられる信頼と実績が蓄積されてきたのだと推測する。

M&A規模

日本においては、アメリカの10年前に近い規模、つまり一桁億円中盤のM&Aが当面は主流になるのではないかと考えている。

個人的には、サーチファンドによるM&Aでは経営者が会社活動のすみずみまで把握することが重要になると考えており、そのためには従業員数100名以下というのは一つの基準になるのではないかと思う。

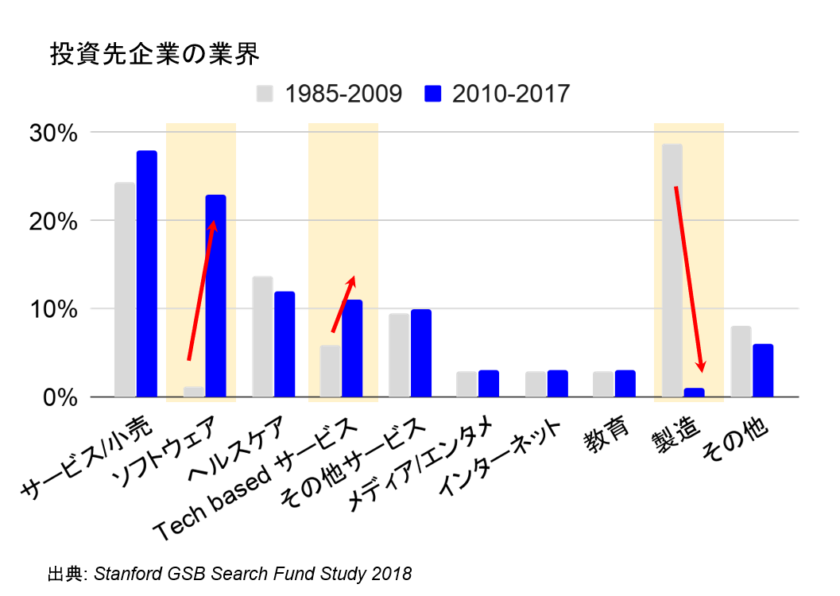

業界

業種・業界については、サーチファンドだからといった大きな傾向や制約は見受けられないように思う。世の中のトレンドに応じて、成長可能性のある業界への投資が模索されていると推測される。

投資先業界

個人的には「ビジネスモデルがシンプルなこと」は、投資先選定において重要だと考えている。経験の浅い経営者が確実に成果をだすためには、例えば「○○テクノロジーの開発が大事」「業界や政治を巻き込んだロビー活動が重要」といった複雑な要因は少ない方が良い。

サーチファンドの事例

具体的な対象企業のイメージをつかむため、いくつかの事例を紹介したい。

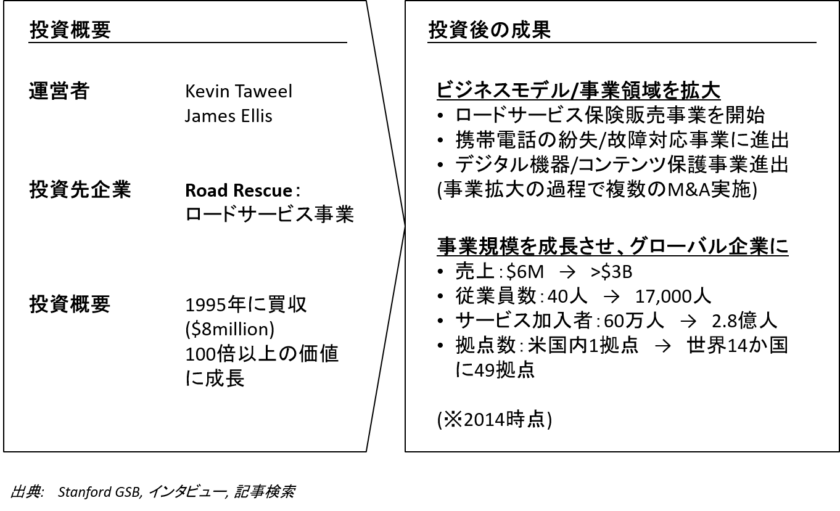

事例Asurion アメリカのサーチファンドの成功事例として有名なAsurionという企業がある。 1995年、スタンフォード ビジネススクール卒業生のKevin Taweelと R. James Ellisは、組成したサーチファンド(Asurion)により、Road Rescueという企業をM&Aした。

Road Rescueが営んでいた事業は、いわゆるロードサービス(自動車が壊れた時のけん引・サポート)。この企業の当時の売上は$6million(約6億円)、従業員数45人。

KevinとJamesは、当社のロードサービスが携帯電話販売店を通じて販売されていたことに着目し(まだ携帯電話のサイズが大きく、主に自動車に置かれていたため、このような販売チャネルとなっていたようだ)、ロードサービスだけでなく携帯電話向けの保険の販売にも乗り出した。

ここからAsurionの保険会社としての飛躍が始まる。

M&Aやグローバル進出も行うなど積極的な成長を実現したAsurionは、サーチファンドによる投資後約15年で$2.5billion(約2,500億円)、従業員10,000人以上の企業へ、つまり数百倍の企業に変貌を遂げた。

Asurionの事例

事例ヨギー

純粋なサーチファンド形式とは異なるが、私自身がサーチファンドをきっかけに2015年から経営に携わったヨギーという企業がある。

ヨギーは2004年創業のヨガスタジオチェーンだ。ヨガ業界では大手の一角として2015年当時十数店舗を展開し、クオリティの面でも評判の高いブランドを築き上げていた。

サーチファンドによるM&Aを目指してサーチフィー出資依頼と投資先探しを行っていたときに、ヨギーの前オーナーよりM&Aのご提案を受け投資と経営に携わることになった。

私自身、経営コンサルタント、M&A投資と、経営者に近い立場で仕事はしてきたが、自ら事業会社の経営を担うのは初めての経験だった。また、ヨガに明るいわけでもなく、女性中心の職場環境も初めて・・と、おそらく私は異物だったのだと思うが、私ならではの価値を出すために努力し、一定の成果は出せたのではないかと思う。

その他の事例

その他、私が支援したサーチファンドに近い中小企業M&Aの事例としては、外部の経営者候補が主導し大手企業の一部門を独立させる形でのM&A、事業立ち上げ後に興味を失った創業者からの事業承継、などがある。

中小企業のM&Aが発生するケースは本当に様々だ。「サーチファンドだから○○でないといけない」ということは全くない。

まとめ

これらの例のように、サーチファンドの投資対象は、時代の先端を行くテクノロジーベンチャーでも、バイオ企業でもない。いわゆる「普通の中小企業」に可能性を発見し、大きな成長を実現するのがサーチファンドの投資テーマである。

一般的に、ロードサービスのような地味な事業を行っている中小企業にはなかなかビジネススクール卒業生のようなエリートは集まらない。中小企業にマネージャーとして雇われても、やれることも報酬も希望に合わないことが多いからだ。中小企業にとっても、高い報酬で畑違いのエリートを採用するのは負担もリスクも大きい。

これが「採用」ではなく、M&Aによる事業承継となったとたんに、ミスマッチが一気に解消する。

優秀な人材にとっては、仕事の面白さ、やりがい、経済的可能性等が一気に魅力的になる(当然リスクも責任も大きくなるが)。

中小企業にとっては、人生を投資する覚悟のある優秀な人材が、自社の成長を引き受けてくれることになる。しかも、担当者の顔の見えないファンドや事業会社への承継と違い、後継者候補を直接選ぶことができる。

これまで見向きもされなかった地味な中小企業が、優秀で志のあるビジネスマンをひきつける対象となったことは、サーチファンドという仕組みが生み出した大きな意義の一つであると思う。

著者