黄金株とは?活用方法、メリット・デメリット、発行手続きや事例を解説

経営の安定性・一貫性を保持する手段として、近年注目を集めているのが「黄金株(おうごんかぶ)」です。

特別な拒否権を備えた種類株式の一つであり、M&Aでは、経営権の確保や買収防衛の目的で導入されるケースが増えています。本記事では、黄金株の仕組みや発行手続きに加え、実際の活用事例や導入時の注意点について解説します。

この記事のポイント

- 黄金株は種類株式の1種で、会社の重要事項に拒否権を行使できる株式の通称。

- 日本では、政府や親会社が経営権を維持するために活用され、特にM&Aや事業承継において防衛策として注目されている。

- メリットには経営の独立性確保がある一方、拒否権の乱用や相続による意図しない権限移転などに注意が必要。

⽬次

黄金株とは?

黄金株とは、会社の重要な意思決定に対して、特別な拒否権を行使できる種類株式(拒否権付種類株式)の通称です。

合併や会社の解散、定款変更、株式譲渡といった重要事項について、たとえ1株のみの保有であっても、それを否決する強力な権限を持たせることができます。

国内では、例えば政府が旧国営企業や重要インフラ関連企業に対して発行を認め、国の関与を維持するために保有するケースや、親会社が子会社の経営権を確保するために利用するケースなどが見られます。

このような拒否権は、防衛的な性格を持つため、通常の議決権とは異なり、「決定に参加する」のではなく「決定を止める」ために使われる点が特徴です。

会社法第108条では、こうした拒否権付き株式を「種類株式」の一類型として位置づけており、発動条件や有効期間を定款によって柔軟に定めることが可能です。

なお、「黄金株(ゴールデンシェア)」という呼び名は、1980年代のイギリスに由来します。サッチャー政権が国有企業を民営化する際、政府が重要な経営判断への拒否権を確保する手段として導入され、以後は各国で国益保護や買収防衛に活用されるようになりました。日本では、M&Aや事業承継といった経営権の分岐点において、黄金株の制度が注目され、特にガバナンス強化の観点から導入が検討されるケースが増えています。

普通株式・属人株との違い

普通株式は、保有する株数に応じて議決権が付与され、会社の意思決定に参加するのに対し、黄金株は特定の重要事項に対して、株数にかかわらず拒否権を行使できるよう設計されます。

一方、属人株(属人的株式)は、「剰余金の配当を受ける権利」「残余財産の分配を受ける権利」「株主総会における議決権」の3つの権利について、株主ごとに異なる取扱いができる株式のことです。

定款に定めさえすれば、登記することなく設定することができますが、非公開会社に限られます。属人株は株式に付与される権利が特定の人物に紐づく種類株式であるため、相続や譲渡によって効力を失うことがあります。

また、「取得条項付き株式」のように、会社が一定の条件で株式を買い戻せる種類株式もありますが、これは支配権の調整や退出戦略を目的とするものであり、黄金株のように意思決定を直接的に止める力を持つわけではありません。

このように、黄金株は他の種類株式とは性質も目的も大きく異なり、経営権の維持や企業防衛といった特定の戦略的ニーズに応じて設計される株式です。

黄金株が活用されるケース

黄金株が活用される代表的なケースを見ていきます。

M&Aにおける買収防衛策

同意なき買収のリスクがある企業では、経営権の流出を防ぐために黄金株が活用されるケースがあります。特に合併や会社分割などの重要議案に対し、買収者が議決権を握っても、黄金株の保有者が最終的なストッパーとなることで、一定の防衛線を築くことが可能です。

信頼できる第三者や創業家が黄金株を持つことで、経営の独立性を保ちながら、想定外の経営介入を抑止する効果が期待されます。実際、予告なきTOB(株式公開買付け)への備えとして導入されるケースもあり、企業防衛の手段として注目されています。

グループ会社の統制

グループ経営においては、子会社の独断による経営判断が全体方針と乖離することを避けるため、一定の統制が求められます。このような場面で、親会社が子会社の発行した黄金株を保有することで、重要な意思決定に対して最終的な関与権限を確保する仕組みを設けることが可能です。

外部資本の受け入れや提携が進む局面でも、グループ全体の戦略に反する動きが生じにくくなり、統一的な経営方針の維持につながります。特に、中長期的なガバナンス強化や事業再編を見据えた体制構築の一環として、有効な手段となるでしょう。

経営権の維持と外部からの干渉防止

ベンチャー企業やスタートアップでは、資金調達を重ねるうちに創業者の持株比率が低下し、意思決定への影響力が弱まるケースがあります。特に投資ファンドとの提携やIPO前後では、株主構成が大きく変動するため、経営方針の一貫性が損なわれるリスクが高まります。

このような局面で黄金株を組み込んでおくことで、経営陣が一定の主導権を維持し、長期的なビジョンを貫く体制を整えることが可能です。

外部の出資を受け入れつつも、経営の自立性を確保したい企業にとって、制度的に支えとなる選択肢といえるでしょう。

事業承継対策

中小企業の事業承継では、後継者が全株式を引き継げず、議決権の過半数を確保できないケースが少なくありません。経営権の分散により、意思決定の主導権が不安定にな状況において、黄金株を後継者に保有させておくことで、必要な場面で一定の経営的コントロールを確保する仕組みが構築できます。

柔軟な株式分配と経営の安定を両立させたい企業にとって、有効な選択肢のひとつといえるでしょう。

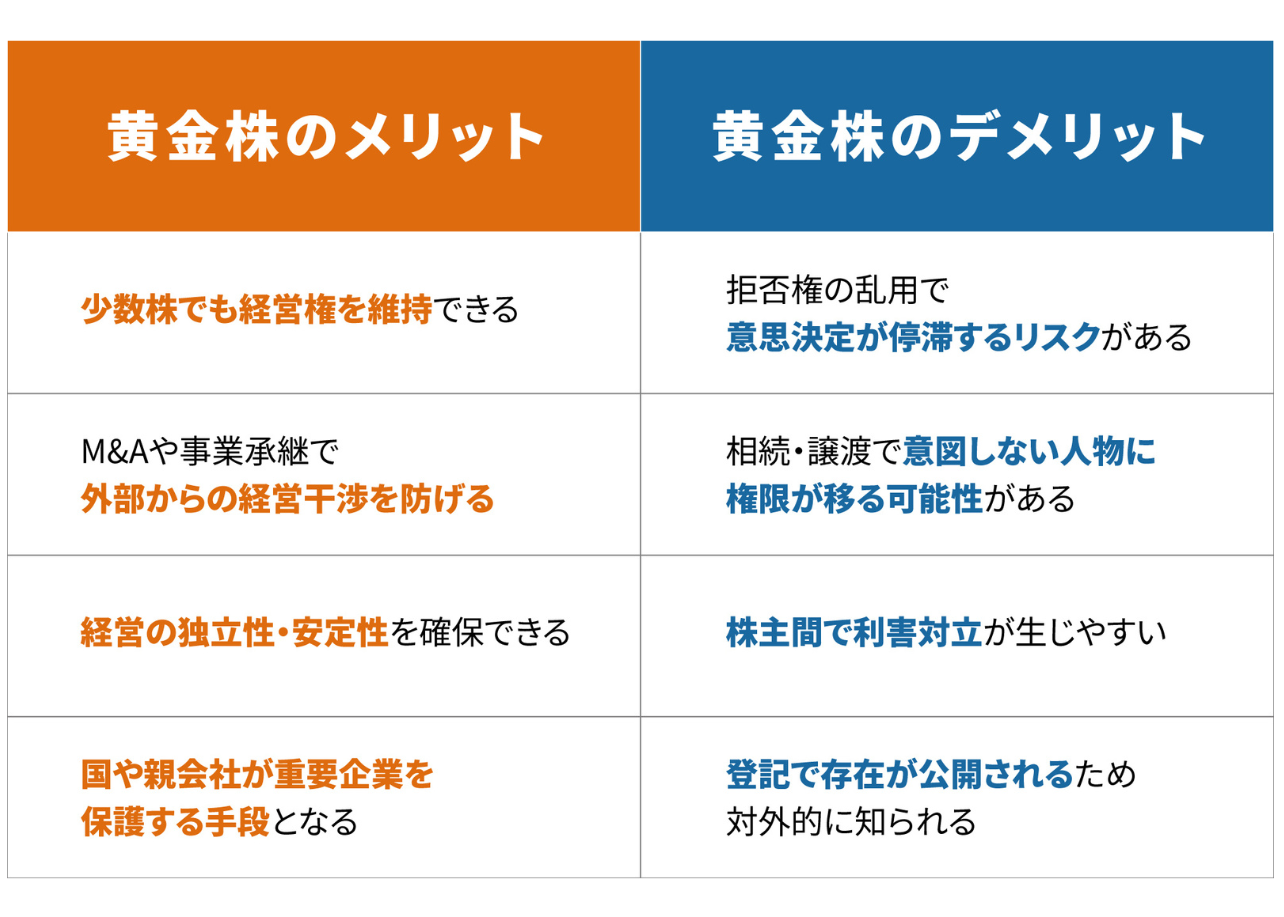

黄金株のメリット・デメリット

黄金株の上述の通り、M&Aや事業承継の場面において外部の意向による経営方針の転換を防ぎ、経営の独立性を守る役割を果たします。

一方で、以下のようなデメリット・リスクにも注意が必要です。

拒否権の乱用による経営の停滞

黄金株に付与される拒否権は、企業の重要事項に対して強い制御力を持つ反面、その運用を誤ると経営の停滞を招くおそれがあります。特に拒否権の行使条件が曖昧なままでは、個人的な感情や利害を理由に重要な議案が否決されるといった事態も起こりかねません。

たとえば、合併や役員選任など会社の方針を左右する場面で、正当な理由がないまま拒否権が使われれば、経営判断のスピードが大きく損なわれ、組織の活力低下につながる可能性があります。

相続によって意図しない人物に権限が移る可能性がある

黄金株の拒否権は、その株式に付随する権利であり、誰が保有していても効力は変わりません。そのため、相続によって経営に関心や能力のない人物に黄金株が渡ると、重要な意思決定が不適切な理由で阻まれるリスクがあります。

たとえば、後継者ではない相続人が感情的な理由で拒否権を行使した場合、合併や人事など経営の根幹にかかわる判断が滞り、企業運営に深刻な影響を及ぼすおそれもあるでしょう。

株主間の利害対立が生じやすい

黄金株には、会社の重要な意思決定を一株で否決できる強い拒否権が付与されるため、株主間の力関係に大きな差が生まれることがあります。特に他の株主がその影響力に不満を抱いた場合、利害の対立や意思疎通の不和が表面化し、経営に混乱を招くおそれも否定できません。

また、少数株主の意見が軽視されていると感じさせてしまうと、信頼関係の崩壊につながりかねません。

登記情報から黄金株の存在が知られてしまう

黄金株の内容は会社の定款に明記され、商業登記簿にも記載されるため、誰でもその存在を確認することができます。これは制度上の透明性を保つためには必要な措置ですが、防衛策としての黄金株にとっては“諸刃の剣”となる面もあります。

たとえば買収を狙う第三者に「この会社は黄金株で防衛されている」と知られることで、計画の方向転換や対抗策を講じられる可能性があります。また、事前に警戒されることによって、必要以上に交渉が慎重になり、資本提携やM&Aのチャンスが遠のくことも考えられます。

そのほか、黄金株を後継者に承継すると、事業承継税制適用対象外となり、多額の相続税や贈与税が発生する可能性がある点にも注意が必要です。

黄金株を用いた企業の事例

日本国内で近年、黄金株を戦略的に活用した企業事例について、その背景と効果を簡潔にまとめて紹介します。

日本製鉄とUSスチールの買収防衛

2023年、日本製鉄はアメリカの大手鉄鋼メーカー・USスチールを買収する方針を発表しました。この買収は世界的にも注目を集めましたが、米国政府や労働組合の間では、安全保障や雇用への懸念から強い反発の声が上がりました。

こうした状況を踏まえ、日本製鉄は米国側の懸念を和らげる措置として、「黄金株(ゴールデンシェア)」を米政府に付与する方針を打ち出します。この黄金株は、USスチールの経営における重要事項、たとえば「本社の移転」「社名の変更」「大規模なリストラ」などに対して、米政府が拒否権を行使できる仕組みとなっており、いわば「最後の安全弁」の役割を果たすものです。

黄金株であれば、株式数にかかわらず特定の議案を一方的に拒否できる権限があるため、米国内の利益を守る抑止力として機能できます。このように、日本製鉄は黄金株を交渉材料として提供することで、買収に対する政治的・感情的な抵抗感を軽減し、取引成立の地ならしを進めたのです。

これは、国家間の大型M&Aにおいて、黄金株が国益や雇用を守る制度的なセーフティネットとして活用された非常に象徴的な事例といえるでしょう。

株式会社INPEX(旧・国際石油開発帝石)

INPEX(インペックス)は、日本政府が出資する国内最大手のエネルギー開発企業です。同社は以前より国策上の重要企業として位置づけられており、2008年の経営統合によって現在の体制が確立されました。

この際に導入されたのが、政府が保有する黄金株です。この黄金株により、経営陣の選任や重要資産の譲渡といった国家戦略上の重要な意思決定に対して、政府が拒否権を行使できる構造が整備されました。

この黄金株により、INPEXの民間経営が進む中でも、国の資源エネルギー政策との整合性を保ち、急激な方針転換や外資の過剰介入を抑止できる仕組みとなっています。これは、民間と政府の間にバランスを保ちながら、安定的な資源供給体制の維持に貢献する事例といえるでしょう。

面白法人カヤックによる英治出版の子会社化

クリエイティブ企業として知られる「面白法人カヤック」は、2023年に英治出版の子会社化を発表しました。このスキームの中で、英治出版において導入されたのが「黄金株」です。

これは、英治出版側の既存株主が保有する拒否権付きの種類株式であり、カヤックによる経営権取得後も一定の独立性を確保することを目的として導入されました。具体的には、社名の変更や事業の大幅な見直しといった経営の根幹に関わる重要な意思決定について、黄金株保有者が拒否権を行使できる仕組みが採られています。

この黄金株により、経営統合後も英治出版の理念や文化が尊重される体制が整えられたのです。この事例は、単なる買収とは異なり、企業文化や価値観の共存を重視したM&Aにおいて、黄金株が「緩衝材」として有効に機能した好例といえるでしょう。

黄金株の発行手続き

黄金株は、企業の経営を守るための強力な手段ですが、発行には会社法上のルールや慎重な手続きが求められます。導入方法を誤ると、株主間のトラブルや将来的な経営リスクにつながる可能性もあります。ここでは、黄金株を発行する際の主な手続きと注意点をわかりやすく解説します。

既存株式を黄金株に変更する場合

黄金株を導入する方法のひとつに、すでに発行済みの普通株式を種類株式へ変更し、特別な拒否権を付与する方法があります。たとえば、創業者やオーナー経営者が保有する株式に黄金株の機能を持たせることで、経営権を維持する場合などです。

こうしたケースでは、会社法第108条に基づき、定款の変更と株主総会での特別決議が必要となります。加えて、対象となる株主の同意も求められるため、合意形成に時間がかかることもあります。

主に事業承継時や、特定株主にのみ拒否権を与えたい場合に使われますが、既存の株主構成とのバランス調整が必要になる点には注意が必要です。

新たに黄金株を発行する場合

もう一つが、新たに種類株式として黄金株を設計・発行する方法です。こちらは、たとえば親会社や出資者などに特別な権限を与えることを前提に、ゼロから条件を設定できるという特徴があります。

この場合も、定款に黄金株の内容を明記し、株主総会での特別決議が必要ですが、加えて新株発行手続きも必要になります。したがって、募集要項の作成や払込など、実務的にはやや煩雑になります。

グループ会社の支配権を確保したい場合や、新規出資に対して支配権を確約する必要がある場合など、資本政策と連動して柔軟に導入されるケースが多く見られます。

黄金株の発行に必要な株主総会の決議要件

黄金株を発行するためには、上述のように、定款変更の承認を得るための株主総会での特別決議が必要です。この特別決議には2つの決議要件があります。

ひとつは、「議決権の過半数を有する株主が出席していること」で、もうひとつは「出席した当該株主の議決権の3分の2以上に当たる賛成を得ること」です。

黄金株を発行するためには、この2つの要件を満たさなければなりません。

黄金株発行にあたっての注意点

黄金株は企業を守る強力な仕組みですが、設計や運用を誤ると、逆に経営の足かせとなるリスクもあります。そこでまず重要なのは、譲渡制限の設定です。

これを怠ると、意図しない第三者に黄金株が移り、経営の主導権を奪われるおそれがあります。また、拒否権の行使対象や有効期限も、定款で明確に定めておくことが欠かせません。

さらに、保有者の死亡や退任に備えた承継ルール(取得条項や譲渡承認など)の設定も必要です。こうした対応をしておかないと、将来トラブルの火種となる可能性があります。

こうしたことから、黄金株を「企業を守る盾」として機能させるには、発行前に専門家を交えて十分に検討を行い、リスクを見据えた設計を行うことが重要となります。

黄金株に関するよくある質問

最後に、黄金株に関するよくある質問を、Q&A方式で以下に紹介します。

Q. 黄金株のメリットとデメリットは?

黄金株とは、会社の重要な経営判断に対して特別な拒否権を行使できる種類株式のことです。

最大のメリットは、たとえ少数株の保有であっても経営権を維持できる点にあります。M&Aや事業承継の場面では、外部の意向による経営方針の転換を防ぎ、経営の独立性を守る役割を果たします。

一方で、拒否権の行使を誤れば意思決定が停滞するリスクもあり、さらに相続や譲渡の際に意図しない人物へ権限が移る可能性もあるため、譲渡制限や取得条項などのルール整備が不可欠です。

Q. 黄金株は誰でも発行できる?

会社法では、株式会社であれば基本的にどの法人でも黄金株を発行することが可能です。ただし、「種類株式」としての規定を定款に明記するためには、株主総会の特別決議を経なければなりません。

Q. 黄金株の拒否権が無効になることはある?

一定の条件を欠いた場合、黄金株に付された拒否権が無効と判断される可能性があります。たとえば、定款で「どのような議案に対して拒否権が行使できるか」が明確に定められていない場合や、実際の運用において濫用とみなされるようなケースです。

また、会社法に照らして合理性のない運用がなされた場合にも、効力が否定されるリスクがあります。こうしたことから、黄金株を発行する際には、あらかじめ弁護士などの専門家と相談しながら検討することが重要となります。

Q. 同意なき買収に黄金株は使える?

はい、使えます。たとえば、重要な議案(合併・株式譲渡・取締役の選解任など)に対して拒否権を設定しておけば、買収者が多数株を取得したとしても、経営陣の意に反する決議を封じることが可能です。

ただし、行き過ぎた買収防衛策は、他の株主の権利や企業価値の毀損につながる可能性もあるため、透明性と合理性のある設計が求められます。

Q. 黄金株は回収・廃止できる?

はい、可能です。たとえば、定款に「取得条項」を設けておけば、一定の条件を満たしたときに会社が強制的に株式を買い取ることができます。

また、将来的に不要となった場合は、株主総会の特別決議によって定款を変更し、種類株式自体を廃止することも可能です。こうした「出口戦略」をあらかじめ設計しておくことで、導入後の柔軟な対応が可能になります。

Q. 黄金株は第三者に譲渡できる?

理論的に譲渡は可能ですが、多くのケースでは譲渡制限が設けられています。なぜなら、譲渡制限がなければ、黄金株の保有者が外部の第三者に株式を売却し、企業にとって望ましくない相手に拒否権が渡ってしまう可能性があるからです。

そのため、黄金株を発行する企業では、一般的に定款において「譲渡には取締役会の承認が必要」といったルールが設けられています。

終わりに

黄金株は、経営権を守るための強力な手段となりますが、その分、発行方法や定款の内容には慎重な対応が必要です。拒否権の設定や譲渡制限などを誤ると、かえって経営の妨げになってしまうおそれもあります。

自社にとって本当に有効な制度とするためにも、導入を検討する際には、経験豊富な専門家に相談しながら進めて行くと良いでしょう。

著者