NTTドコモによる住信SBIネット銀行子会社化 | M&Aのプロが解説!

M&A業界の経験豊富な2人が、世の中の企業のM&Aニュースを紐解き解説する「M&Aニュースサテライト」。今回は「 NTTドコモによる、住信SBIネット銀行の子会社化」を解説します。※本記事はYouTube動画の内容を編集してご紹介します。

⽬次

西川: NTTドコモが、住信SBIネット銀行の株式公開付を開始します。我々は2023年の10月、YouTubeでNTTドコモグループがマネックス証券をグループインした事例を取り上げて解説しました。

あれから月日が流れてNTTドコモは、本件により銀行そのものをグループインすることになります。

取引の概要について少し解説すると、NTTドコモが住信SBIネット銀行の株式公開買付を行います。このTOBを通じて一般株主保有分、約32%程度、金額にして2億3000万円強、1株4,900円になるわけですが、これを取得するということです。

同時に住信SBIネット銀行の今の大株主SBIホールディングスは保有してる34.19%を自社株買いを通じて取得をします。

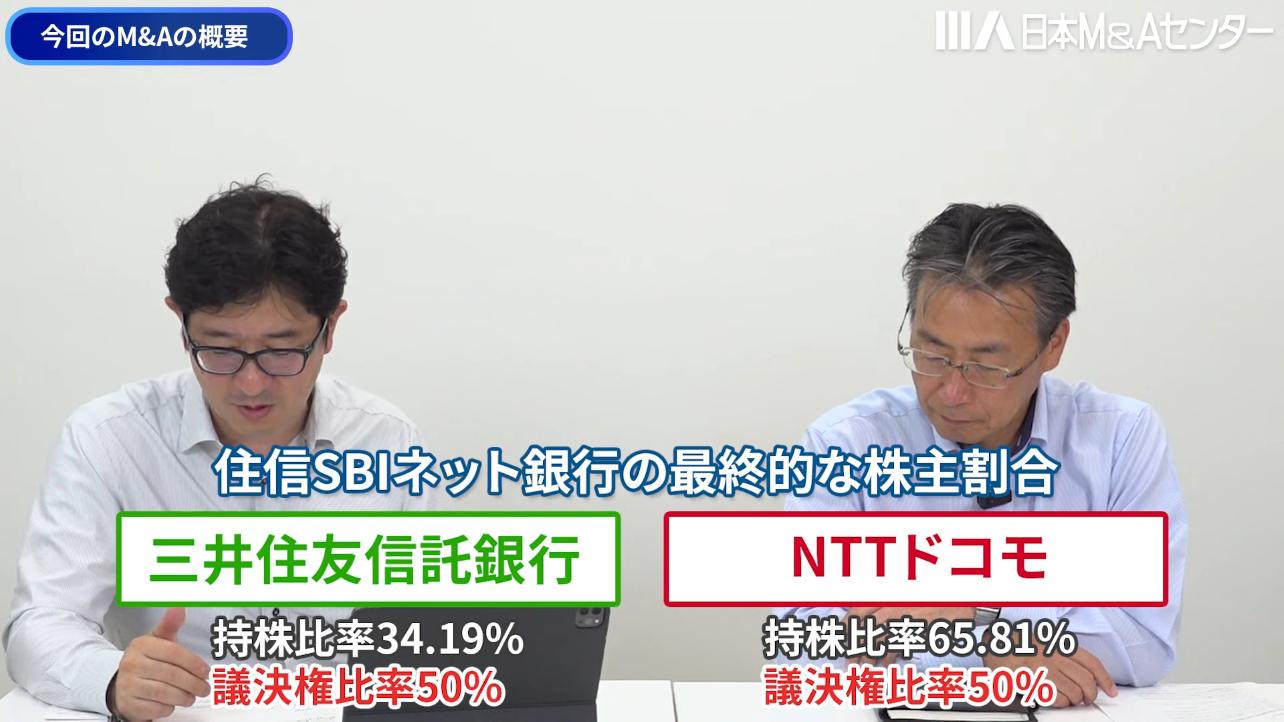

総額約4,200億円の資金移動を伴うビッグディールになるんですね。このTOB、あるいは一連の取引が完了した後にNTTドコモが65.81%、一方の三井住友信託銀行が34.19%を保有することになります。

少し複雑な話になりますが、株の保有割合として65対35ぐらいですが、議決権比率が50対50です。実質支配権はNTTドコモ側にあるため、連結子会社化はドコモがする。ま、こういう案件でございます。取引スキームのざっくりした概要は以上になります。

西川: 公開買付届出書には、スキームの一連の流れ、詳細が詳しく記載されています。通常のTOB、単純なTOBだけではなく、自社株買いががあったり、あるいは増資があったり、無議決権の株式が登場したりそれを分割したり、複雑な取引が一連の取引として行われた上で最終系が完成する、ま、そういう案件でございます。

ドコモが住信SBIネット銀行を子会社化した経緯・背景とは?

西川: ここからは臼井さんに、本件の狙いや思惑、経緯、背景みたいなところを解説いただこうと思います。

臼井: NTTドコモがネット証券大手であるマネックス証券を買収したのはちょうど2年ぐらい前ですかね。NTTグループが金融系に進出してきました。

「次に何やるんでしたっけ」というところで、金融の機能の中で銀行がちょっとスポッと抜けてますよね、次どうするんですかね、という話を2年ぐらい前にしていました。

その「どうするか」が実際に行われたのが今回の案件になります。

今回少し興味深いスキーム構造になっているということもありますし、NTTドコモと住信SBIネット銀行を引いて俯瞰でみると、もう少し違った図が見えてくる。

例えばNTTグループ全体の動きはどうなのか、それからSBIグループ全体の動きはどうなのか。おそらく時系列に並べていくとそれぞれの主体の思惑、狙いで動いていることがわかります。

一方2年間ぐらいの間に、住信SBIネット銀行、今回の対象会社は2023年3月に東証スタンダード市場に新規上場、IPOをしています。約2年経ったところで今回は上場廃止になります。

NTTドコモは、NTTグループの100%完全子会社になります。

ちょっと時系列は前後しますが、今年もう1つ大きな案件としてはNTTグループがNTTデータ、ITの巨人を完全子会社化します。これも数兆円のディールだったような気がしますけれども、要はいろんな動きの中でですね、バタバタっとこう連続的に動いた、そのピリオドが今回の案件になっているのではないかと思います。

西川: そうですね。前回2023年10月の、マネックス証券買収の時に触れましたように、各キャリア大手が「〇〇経済圏」をそれぞれ独自に持っていて、どんどんどん強化していくという流れがありました。

SBIの狙いとは?

臼井: 昔SBIグループ自身もソフトバンクインベストメントですから、ソフトバンクループと非常に近しいポジションにあったけれども、金融グループとしてSBIがだいぶ大きくなってきたとも言えます。

距離感的には、相互が大きくなってるんで中心が離れたというのもあるかもしれませんが、今度は同じ通信系でもソフトバンクループではない、NTTグループと近しくなりました。

西川: 今回NTTドコモによる住信SBIネット銀行の買収なんですけども、それの上のレイヤーではNTT自身がSBIホールディングスに資本参加をします。包括的な業務資本締結を結んでます。

臼井: ですから、本件はTOBによる子会社化というレイヤーと、あとはそれぞれの親会社NTT、SBIホールディングスの包括的資本業務締結という2つのレイヤーからできてる、というのが大きな特徴だと思います。

西川: なるほどですね。これはSBIグループの狙いであったり、NTTグループの大きな狙い、思枠がいろんなところで交差、一致したことによってこう実現してくいうことですよね。

SBIはそういう意味で言うと、どういうことを今後考えているんでしょうか?

臼井: そうなんですよね。SBIはなかなかやっぱり面白くてですね。今回、住信SBIネット銀行はネット証券で、SBI証券はかなり早い時期に立ち上げてかなりシェアを伸ばしてきました。

その中でSBIと決済用の銀行である住信SBIネット銀行、これは三井住友信託銀行との合弁会社ですけど、証券口座はSBI証券、銀行口座は住信SBIネット銀行です。

ほぼワンセットのような形で事業を展開してきたところであるかなと思うんですけども、考えなきゃいけないのはですねSBIグループが(今回の案件に至るまで)何をしたかと言うと、彼らは日本の地方銀行、地銀への出資・業務資本提携を行ってきました。いくつも複数の地方銀行に出資をしてきました。

それから最終的には新生銀行ですね。新生銀行を傘下に収め、SBI新生銀行になりました。

この時点で見なきゃいけないのはSBIグループの動きです。1つは三井住友信託銀行と合弁形態になっている住信SBIネット銀行があります。

もう1つはリアル銀行ですね。店舗型というんですか。ネット専業ではないSBI新生銀行および地本銀行のネットワーク。

この2つのグループをSBIは手に入れましたけども、やはり今回の動きの背景を見ると、通常の銀行業務、それもSBI新生銀行を核として地方銀行との連携を踏まえた銀行グループというのを狙ってらっしゃると。

北尾さん(SBIホールディングスCEO)の発言をみると「第4のメガバンクを作ります」というのがあったりします。

かなり大きな野望の中で金融ビジネスをやられています。ですからSBIサイドから見るとSBI新生銀行を中心とした銀行グループ、もう1つは証券の方はSBI証券。

それらを中心にして他に保険やクレジット等もグループにありますけども「一大金融グループを作る」と。

西川: すごいですね。

臼井: その観点で見ると住信SBIネット銀行というのは、合弁会社で直系の会社ではないんですね。おそらく一定の役割を終えましたということで、SBIグループに置いておく必要はなくなったという判断が一部あったと。

NTTドコモの狙いとは?

臼井: 一方NTTドコモの方から見ると、ドコモが考える銀行業というのはリアル店舗のビジネスではあまり思考されてない。

西川: そうですね。

臼井: それよりも決済であったり、ポイントであったり、振り込み手続き含めてですね。手続きがネット、スマホで完結するものの方がドコモにとっては、ある意味使い勝手がいいと。

もう1つはパートナーとなる三井住友信託銀行ですね。これ三井住友の信託銀行って信託銀行のナンバーワンなんですけども、メガバンクと並べてもかなり大きな基盤を持った銀行です。で、なおかつメガではないです。通常のメガバンクとは違うと、ま、非常に独特な立ち位置を持ってらっしゃる。

そうすると、NTTドコモとしては通常のメガバンクとの関係もありますし、非常に組みやすい相手、お互いにやりやすいという考えがあったのではないか、そう思います。

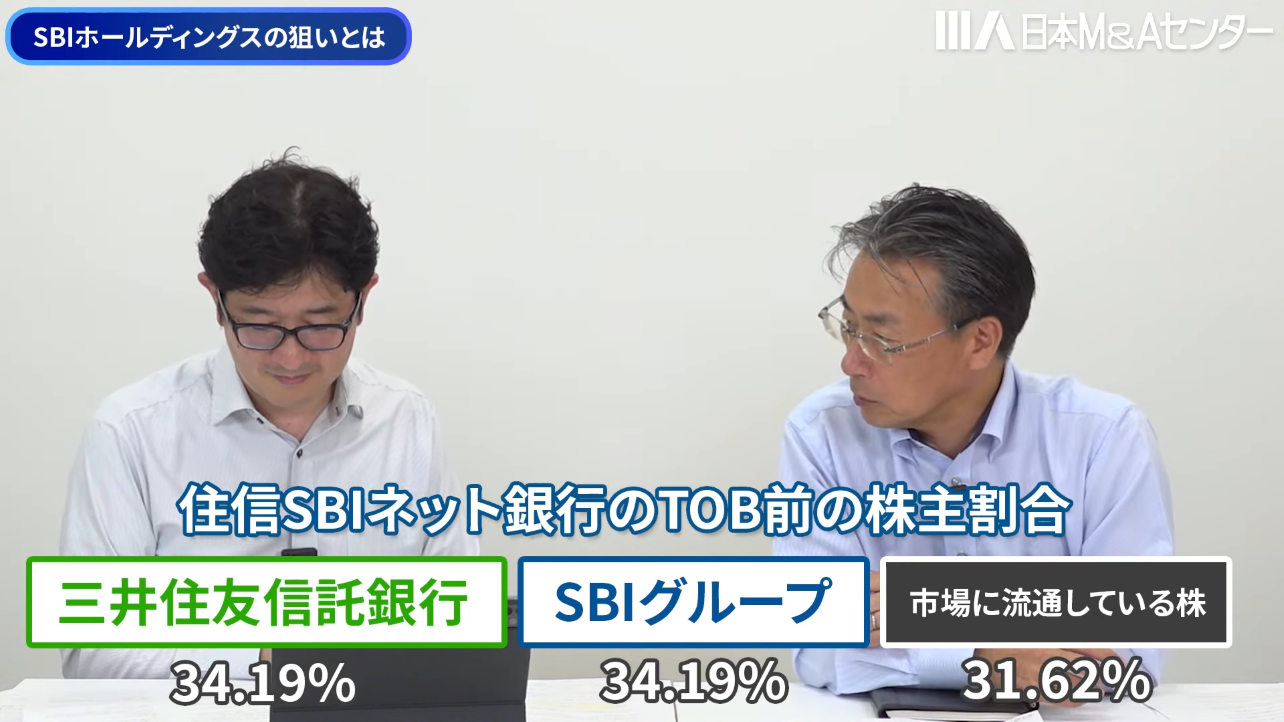

そうですね。いうことですよね。ですからSBIネット銀行は、上場するまではSBIグループと三井友信託銀行の合弁会社だったのが、上場した後にそれぞれ持分を少し下げて相互に約34%ずつ株を保有する。株数までぴったり同じ、筆頭株主が2つある会社でした。

今回、大きな株主グループが3つあったわけですよね。SBIグループ、それから三井住友信託銀行、そして一般の市場で流通する株式と。

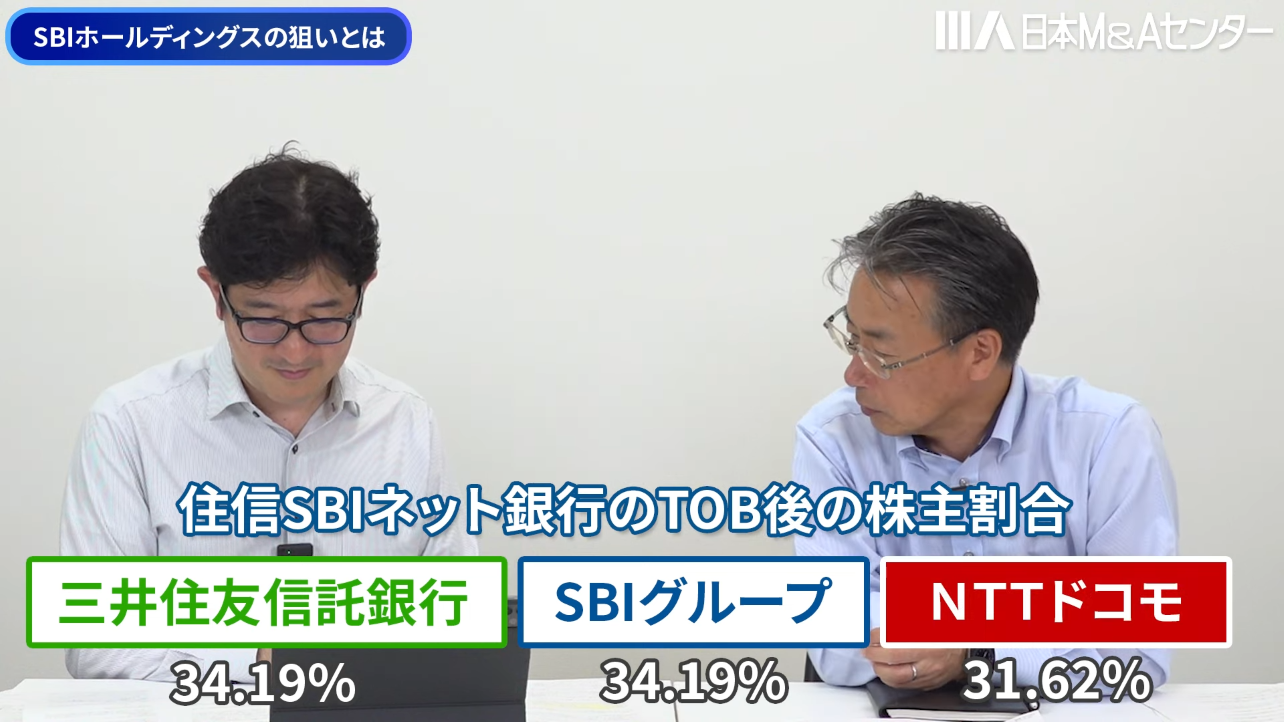

3つのグループのうち市場で流通してる分をNTTがTOBで買います。4900円というプレミアムをつけて買い取ります。全部買いきれなかった場合でもスクイーズアウトで、とにかく外部に出てる株は全部買います、

結果として7月10日がTOBの結果公表があったんですけども、さっきの32%まではいかずに、約25%弱ぐらい買えずの株も少しあったんですけども、結果としてはスクイーズアウトをして、現時点では、3つの株主がありますよ。それぞれ同じぐらいの株を持ったと。

で、結果としてはこの後SBIグループ持分は住信SBIネット銀行が金庫株、自社株で買い取りますという形になってますね。これもおそらく、ま、基本的には税務含めたストラクチャーを考えてらっしゃるようなんですけども、

で、残ったのは三井住友信託銀行、NTTドコモグループ、2人の株主になりますと。

ま、こういうところなんですけど、さらに今回面白いのはですね、持株数は少し微妙に違うんですよね。

西川: そうなんですよね。

臼井: 株数で言うと結果としてはNTTグループ、ドコモグループの方が持株比率に関しては少し多いんですよね。三井住銀行は元々34%持ってたんで、それの残りの66%をドコモが持つと。

こういう持分比率になるんですが、詳細はプレスリースでは開示されてないんですけども、おそらく株主間契約だったり、種類株を発行して議決権ベースだとちょうど50:50になるよう、こういうスキームの設定にして本件を行うということですね。

おそらくいろんな運営の話であったり、もしかしたら銀行法の関係もあるんじゃないかと思うんですけれども、そういう株主構成で議決権比率、両社の議決権で言うと50対50の合弁の形にします。ま、こんな形ですね。

ひと捻り、ふた捻りある非常に面白いスキーム、かつ動いた金額も大きいというところですね。

ドコモの選択

西川: 元々こう振り返ると臼井さんと2年弱前に話したり、どこと組むのかなていう話があったんですよね。おそらくドコモとしては焦りもあったかもしれません。ただ特定のメガバンクと付き合うのはどうかな、なんて迷いがあったのではないでしょうか。

選択肢としてはどこかのメガバンクと組むのか、自前で設立するのか、それ以外の選択肢。今回はそれ以外の選択肢を取りつつ、かつSBIグループとも関係を取り、かつ三井住友信託とも組み、結果としてすごい絵が出来上がっているなと。

臼井: 出来上がりの絵を見ると、(最適な)相手はここしかなかったな!というような感じですかね。

西川: そうですね。ベストシナリオって感じがします。

臼井: メガバンクと結果として組まなかった。信託銀行の最大手と組みました、というところが肝ななような気がしますね。

西川: かつSBIは一方でどんな実利を得ているかというとドコモの顧客基盤みたいなものにタッチできる、リーチできる。そういう親戚関係を今回のM&Aを通してNTTドコモグループあるいはNTTグループと関係を築いた、強化した。

いずれにせよ楽天銀行、PayPay銀行、住信SBIネット銀行、この3つが非常に強かったと思うんですけれども、今後はまた順番が入れ替わるのかちょっとわかりませんね。

今後予想される動きとは

臼井: これ見るとですね、やっぱりNTTは三井住友信託銀行と組んだことから考えると、じゃメガ銀行はどうするんですか、というところもありますよね。

三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、SMBC。

緑色のSMBCグループと三井住友信託銀行は全く別のグループです。名前が似てるだけで完全に独立したものです。

そうすると三井住友銀行の方はどうするのか、みずほはどうするのか。それぞれ考えなきゃいけないのとスマホのキャリアですね、通信キャリアもNTTグループがあって、KDDIグループがあって、ソフトバンクグループがあって、楽天グループがあって。

じゃあそれぞれのメガバンクはどうするんですか?と。今までもいろんな合弁を作ったりという動きはあったんですけれども、巨人の通信金融連合ができた後にですね、それぞれどう動いていくのかを考えると、またひと捻り、ふた捻りがあるんじゃないかと。

西川: 絶対ありますよね。

臼井: 絶対ありそうですよね。通信と金融が組まなきゃいけない理由も別にないんでね。

いや、うちは自前でやりますというのも当然いいんですけども、やっぱり今の環境ですかね。

西川: みんな1台以上のスマホを持ち全ての決済を完了させる時代ですからね。

臼井: 現金そのものを扱う機会が少なくなりましたよね。銀行のATMでお札を下ろしたことが最近ほとんどなくて、クレジットカードだったりQR決済だったり・・

お金のありようだったり、使い方が今までと変わってきている。それも踏まえてどう動いていくのかな、というのを考えると興味深いですよね。

西川: そういう意味では今回の案件を通じて、ドコモの今後のサービスのラインナップの広がり、深さ、消費者からすると利便性も高まってくるので期待が高まりますよね。もちろんドコモだけ応援してるわけじゃないんですけども、いい競争環境が生まれてくるのではないかなと思います。今日はNTTドコモによる住信SBIネット銀行子会社化の全体像についてポイントをお話しさせていただきました。

動画本編はこちらから

まずは無料相談しませんか?

✓ 相談料無料・秘密厳守、全国対応(対面/Web)で柔軟に日程調整

✓ 経験豊富な専門チームが企業価値診断や類似事例をその場でご提示可能

✓ 金融機関・士業ネットワークを活用し最適な譲渡スキームをご提案

後継者不在や成長戦略など、経営者の悩みや疑問にワンストップで回答。初回相談から秘密保持契約を結ぶため情報漏洩の心配なく、自社専用のM&Aプランをプロと共に検討できます

プロフィール