戦略に基づく能動的M&Aアプローチ

⽬次

- 1. プロアクティブサーチとは

- 2. 各STEPのポイント

- 2-1. Step1:M&A戦略の明確化/ターゲット要件定義

- 2-2. Step2:ターゲット企業のリストアップ

- 2-3. Step3:ターゲット企業へのアプローチ

- 2-4. Step4:アプローチ結果報告/打診・交渉方針立案

- 3. 業種や企業規模よりも「M&Aへの本気度」

- 3-1. 著者

~ 待ちの姿勢を脱し、自らチャンスを掴みに行く「攻めの企業買収」へ ~

企業買収を検討する企業にとって、譲渡企業との「出会い」は以下の類型に分類できる。

(1)元々取引のあった企業で、事業内容や事業規模等をよく理解している企業とのM&A (2)M&A仲介会社やコンサルティング会社、金融機関などから案件を持ち込まれる「受け身」のM&A (3)自社の戦略・方針に基づく探索・調査を行い、相手企業に 「能動的」に働きかけることにより始まるM&A

積極的にM&Aを活用している一部の企業を除けば、多くの日本企業では、上記(1)または(2)の方法で相手企業と出会うM&Aが圧倒的である。多くの企業が、「こちらから声をかけても交渉が上手くまとまらないリスク」「相手企業との関係が悪化するリスク」、あるいは「積極的なM&Aが業界内で良くない評判につながるリスク」に過敏になっているためだ。しかし、待っているだけで自社の求める譲渡案件が都合よく現れる可能性は低く、仮に現れたとしても、譲渡企業1社に対し、たくさんの買い手候補企業が手を挙げる。そこで、「リスク」を低減し、求める企業をM&Aする有効な手段の一つが(3)の方法で、その探索・調査が「プロアクティブサーチ」の実行である。

プロアクティブサーチとは

「プロアクティブサーチ」は、まさに、買い手企業の成長戦略に合致する企業をプロアクティブ(能動的・自発的)にサーチ(探索)し「出会う」ことに特化している。まず、戦略ターゲットに合致した対象企業をピックアップし、対象企業に我々が直接訪問し、対象企業の経営戦略や解決すべき課題を把握する。ヒアリングした内容から、具体的なM&A提案に対する応諾可能性を把握することが可能となる。初期段階においては、対象企業に買い手企業の社名を開示しないでアプローチし、対象企業の了解を取り付けた段階で、トップ同士の初期的な面談等により「出会う」場を提供する。すなわち、戦略的に合致する対象企業に「能動的」に働きかけ「出会う」までをサポートするものであり、初期段階における買い手側のリスクを軽減することが可能となる。

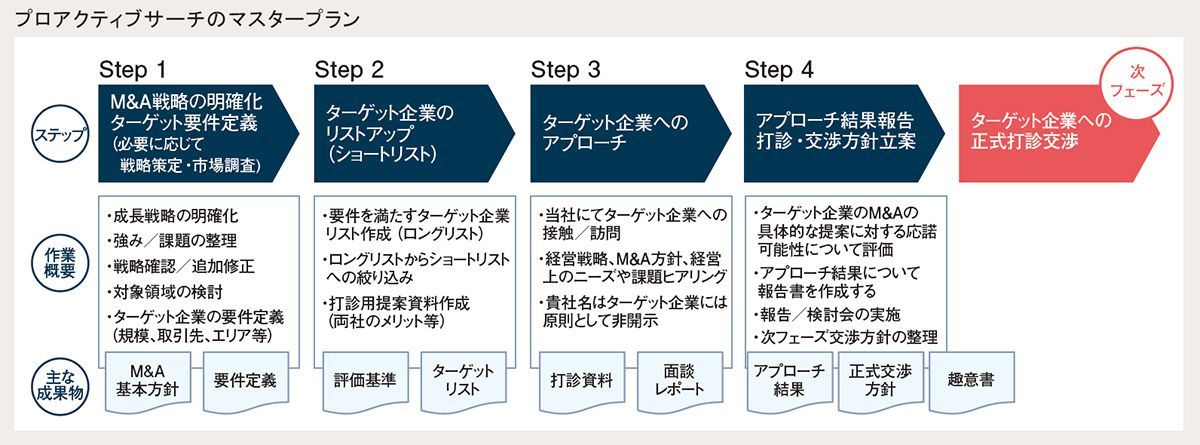

では、能動的に働きかけるM&Aはどのようなプロセスで進めていくのだろうか。下図「マスタープラン」の内容は、当社が提供している「プロアクティブサーチ」の標準的なプロセスの概略となる。実際にはプロジェクトごとにカスタマイズして詳細にタスクとスケジュールを設計する。各社のM&Aに対する取り組みの整備状況に応じて、マスタープランにあるStep1からスタートする場合もあれば、Step3からスタートする場合もあるが、実態としてプロジェクトの9割以上は、Step1から始めている。以下に各Stepのポイントを簡潔に述べる。

プロアクティブサーチのマスタープラン

各STEPのポイント

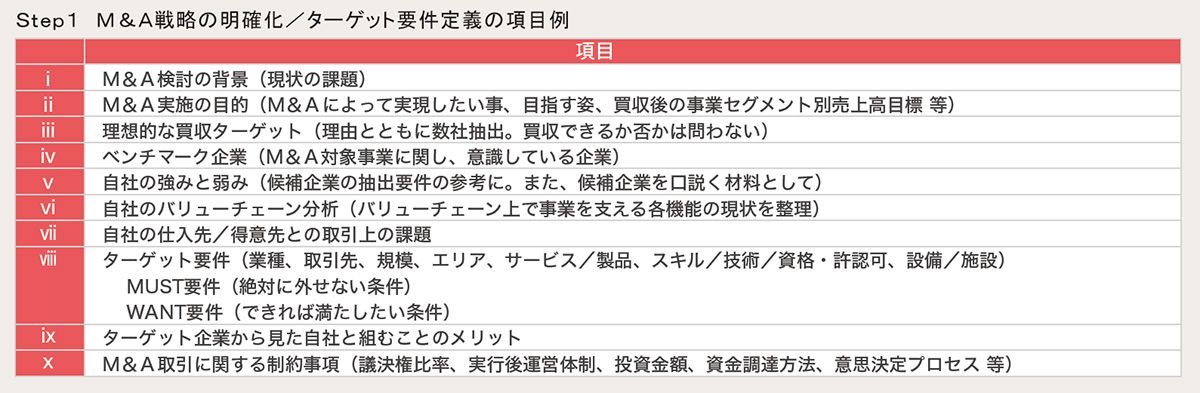

Step1:M&A戦略の明確化/ターゲット要件定義

- 自社リソースではなくM&Aを活用する意義をしっかり考える。

- MUST要件(絶対に外せない)とWANT要件(できれば 満たしたい)を区別して整理する。

Step1 M&A戦略の明確化/ターゲット要件定義の項目例

Step2:ターゲット企業のリストアップ

- ターゲット要件定義の内容を踏まえて、ターゲット企業の評 価項目・基準を整理する。

- 上記の評価項目・基準をもとにスコアリングし、優先順位を 付け、ターゲット企業を絞り込む。

Step3:ターゲット企業へのアプローチ

- 限定的な外部情報をもとに、ターゲット各社ごとに可能な限り 具体的な関心のポイントと相乗効果の仮説を整理する。

Step4:アプローチ結果報告/打診・交渉方針立案

- 専門家と共に、基本的な条件(譲渡対価に限らない)及び スキーム(株式譲渡に限らない)を総合的に検討する。

- M&A実行後の運営を先行してイメージし、実行日までのプ ロセス、スケジュール、体制を検討する。

業種や企業規模よりも「M&Aへの本気度」

当社はこれまでに能動的なM&Aを志向する買収検討企業からの依頼を受け、多数の能動的M&Aを支援してきた実績を持つ。どういう企業が能動的M&Aを実行するのかということに関しては、業種や企業規模など特段これといった傾向は見られず、現経営陣がM&Aをどの程度真剣に戦略の一部と位置づけているかに拠るところが大きいと考えている。なお、次頁では、筆者が関わった実際の取組事例について、インタビュー形式で紹介しているので是非とも参考にして頂きたい。

近年の能動的M&Aに見られるトレンドとしては、有力企業が自社の成長戦略実現のために、同じく有力企業の一事業または一子会社を戦略的に買収するケースが増えている。経営環境に明るい兆しが見え始め、業績が大きく改善している中、この余裕のある時期に、事業ポートフォリオの見直しの一環で、事業または子会社売却を進めているものと見られる。この裏には、同じく有力企業による積極的な能動的買収提案のアプローチの存在がある。戦略を持った先進企業からの提案により、安心して大切な事業と従業員を託せると考え優良ノンコア事業の売却に踏み切る。優良企業であればこそ、有力企業からのM&Aオファーを待っているのである。

日本M&Aセンタープロアクティブサーチ取組み企業(抜粋)

Future vol.13

当記事は日本M&Aセンター広報誌「Future vol.13」に掲載されています。

著者