「利回り37%」も!? 「企業型確定拠出年金」の税制メリットとは

「確定拠出年金」は、「老後2,000万円問題」を解決する制度として国をあげて推奨されていますが、「税制メリット」を説明されても、実際にどれだけメリットがあるのか、なかなかピンとこない場合が多いのではないでしょうか。

そこで本記事では、確定拠出年金の拠出時、運用時に付与されるメリットについて解説したうえで、具体的な事例でのシミュレーションも行っています。その結果、「年間利回り37%」という驚くべき結果が出ました。

この記事のポイント

- 確定拠出年金のメリットには、拠出金が課税されず、運用益が非課税である点がある。これにより、資産形成が効率的に行える。

- 一括受け取り時は退職金扱いとなり、退職所得控除や分離課税のメリットが受けられるため、税負担が軽減される。

- 受け取り方法を選択できるため、分割受け取り時には公的年金等控除が適用されるなど、税制上の優遇がある。

⽬次

企業型確定拠出年金の最大の特徴。それは「一度入れたら60歳まで出せない!」ということ

ここは確実に押さえてください特徴です。加入者が途中で亡くなった時や、高度障害になった時のみ引き出すことができますが、それ以外は基本的にロックされてしまいます。自分で使うためには、健康で60歳を迎える以外に方法はありません。

こう聞くと、とても使い勝手の悪い制度に思われるかもしれません。では、なぜ私がこの使い勝手の悪い制度を一生懸命に普及しているかというと、使い勝手の悪さに代えて、最強のメリットが付与されているからです。

②運用時:運用益が非課税

③給付時:一括であれば退職金扱い、分割であれば公的年金等扱いでそれぞれ税制優遇

これだけ見ても、いまいちピンとこない方もいらっしゃるかもしれません。より詳しく見ていきましょう。

メリット① 拠出時:拠出金は報酬・給与とならず、課税されない

拠出とは、お金を確定拠出年金の中に入れることを指します。入れるときは、その入れるお金が「役員報酬」や「給料」とならない、という特徴があります。

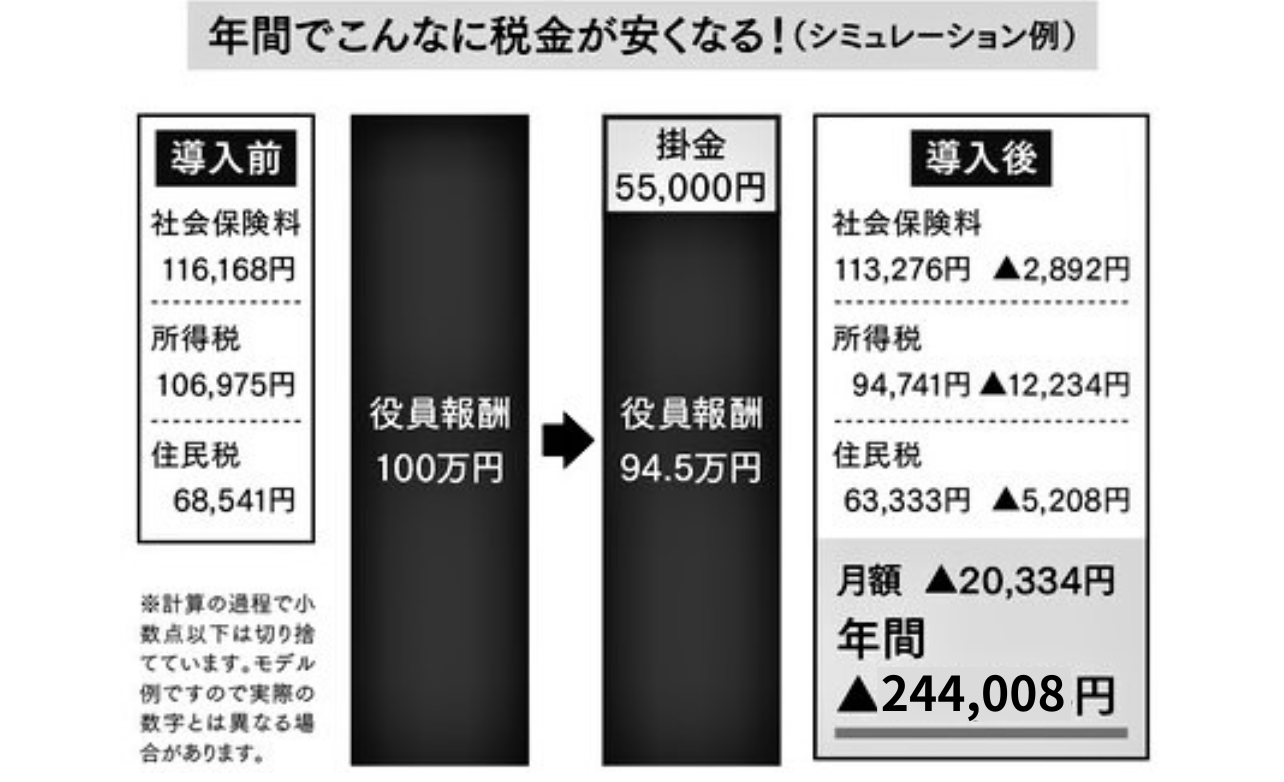

たとえば、役員報酬が月100万円の経営者が、その報酬のうち5万5,000円を確定拠出年金として拠出するとします(5万5,000円というのは、企業型確定拠出年金の1か月あたりの上限額です)。

そうすると、役員報酬として会社が支払う部分は94万5,000円になり、確定拠出年金掛金として支払うのが5万5,000円になります。

するとどうなるかというと、確定拠出年金にした5万5,000円の部分に関しては、社会保険料や、所得税・住民税はかからなくなります。

そして、役員報酬として支払う94万5,000円には、今まで通り社会保険料や、所得税・住民税がかかります。

確定拠出年金にした5万5,000円は、役員報酬の扱いではなくなるので、その分、社会保険料や所得税・住民税が下がるのです。

5万5,000円×12か月で、年間66万円。1年間で66万円を役員報酬ではない経路から、個人の確定拠出年金口座に振り込んでいくことができるのです。

確定拠出年金を利用した場合の、具体的な節税効果

上記の例で、具体的にどれくらいの節税につながるか、計算してみましょう。

役員報酬100万円に対して、社会保険料や、所得税・住民税はいくらぐらいかかるかというと、社会保険料は11万6,168円、所得税は10万6,975円、住民税は6万8,541円となります。

ということは、役員報酬100万円の経営者は、それが会社から支払われた瞬間に、29万1,684円がそこから引かれて、手取りとしては約70万円になります。

そこで、役員報酬94万5,000円、確定拠出年金5万5,000円にした場合はどうなるかというと、役員報酬94万5,000円に対して、社会保険料は11万3,276円、所得税は9万4,741円、住民税は6万3,333円で、合計27万1,350円となります。

| 社会保険料・税金 | 役員報酬100万円の場合 | 役員報酬94.5万円 +企業型拠出年金5.5万円の場合 |

|---|---|---|

| 社会保険料 | 11万6,168円 | 11万3,276円 |

| 所得税 | 10万6,975円 | 9万4,741円 |

| 住民税 | 6万8,541円 | 6万3,333円 |

| 計) | 29万1,684円 | 27万1,350円 |

先ほどの29万1,684円に比べて、差額は2万334円、年間にすると24万4,008円、社会保険料や、所得税・住民税が少なくなります。

毎月5万5,000円、年間66万円を役員報酬ではなく、確定拠出年金に振り分けると、24万4,008円分、社会保険料や、所得税・住民税の負担が軽減するのです。

66万円を60歳まで出せないところに投資して、24万4,008円のメリット

単純に考えて、これを利回り換算すると、約37%という計算になります。

この低金利の時代に、37%を超えるような金融商品や制度はおそらく存在しません(もしあったとしたら、怪しいものである可能性大です)。

確定拠出年金は、合法的、かつノーリスクで37%のメリットがあります。

もちろん、社会保険料や税金が少なくなる金額は、その人の所得などによっても変わってきますので、ここで出したシミュレーションはあくまで一例です。

また、ここで一つ、「社会保険料が下がることによる留意点」について触れておきましょう。

支払う社会保険料が下がることによって、保障にも影響が出てくるのです。

たとえば、国からの年金が減ります。国の年金は国民年金と厚生年金ですが、社会保険料が下がれば、厚生年金の支給額が減ります(国民年金は影響ありません)。同様に、傷病手当、休業補償給付、失業給付等の支給額も減ります。これらの影響もきちんと理解した上で加入することが必要です。

ただ、保障が減った分を差し引いても、確定拠出年金に拠出したほうがメリットがあることはご理解いただけると思います。

以上が、企業型確定拠出年金における拠出時のメリットです。

私が経営者とお話しする際に、この部分のメリットをお伝えするだけで、「この制度は使ったほうがいいね!」「すぐ導入したい!」と耳を傾けられる方が多くいらっしゃいます。

これだけでも十分にメリットを感じていただけるのですが、さらなるメリットをご紹介しましょう。

次に挙げるのは、運用時のメリットです。確定拠出年金は、ただ拠出するだけではなく、そのお金を運用していくこともできます。

メリット②運用時:運用益が非課税

確定拠出年金は、拠出したお金を運用することもできますし、運用せずに、預金や保険などの元本確保型で置いておくことも可能です。

ただ、「運用益が非課税」というメリットを考えると、できるだけ運用したほうがお金は増えます。運用についての考え方は、後ほど詳しく書きますが、ここでは、運用益が非課税というメリットについて解説しましょう。

たとえば、40歳の経営者が確定拠出年金を毎月5万5000円、60歳まで20年間やり続けたとしましょう。そして、その5万5000円を5%で運用できたとします。

すると、投資元本は5万5000円×12か月×20年=1320万円です。それが、約2260万円になっている計算です。利益が約940万円出ます。

本来、運用益には所得税、住民税、復興特別所得税という税金がかかり、それは20.315%です。そのため、940万円利益が出れば、190万円ほど税金を支払わなければなりません。これが確定拠出年金では非課税ですので、190万円のメリットがあります。

積み立ての期間、額、運用利回りによってはより大きな税金メリットを享受できる可能性もあるので、確定拠出年金の枠の中においては、元本確保型商品などを選択するよりも、少しチャレンジしてリスクを取るのもありだと個人的には思います。

メリット③給付時:一括であれば退職金扱い、分割であれば公的年金等扱いで、それぞれ税制優遇

最後に、給付時、すなわち確定拠出年金を受け取る際のメリットについてご紹介します。

確定拠出年金は、受け取り時に、今まで貯めてきたものを「一括」で受け取るか、「分割」で受け取るかを選択することができます。一括と分割、どちらを選べばいいのか迷いますよね。

まずは一括で受け取るときのメリットです。一括で受け取る場合は、退職金扱いで受け取ることができます。退職金というのは、以下のメリットがあります。

・退職金から退職所得控除を引いた額を、さらに2分の1に圧縮

・分離課税

退職金に関しては、税金計算から控除できる控除枠が用意されています。確定拠出年金を活用している期間をAとすると、

・20年以下 40万円×A

・20年超 800万円+70万円×(A−20年)

この金額を控除することができるのです。そして、さらに控除した後のものを「2分の1」に圧縮できます。最後に、それらはそのときの所得とは合算されず、分けて税金を計算できます。

具体的な例として、40歳の社長が60歳まで20年間、5万5,000円を積み立てて、5%で運用できたときの場合を見ていきます。

このケースの場合、60歳時点で約2,260万円になっている計算です。その場合の税金を計算してみましょう。

まず、20年間確定拠出年金を活用しているので、

①の退職所得控除は、40万円×20年=800万円になり、2,260万円−800万円=1,460万円です。

これを2分の1にできるので、1,460万円÷2=730万円になります。730万円が課税の対象になる金額です。

上記の[図表1]に基づいて計算すると、

【所得税】(730万円×23%−63万6,000円)×102.1%=106万4,903円

そして住民税は、730万×10%=73万円になります。

2,260万円に対して、約180万円の税金で受け取れるという形です。2,260万円に対して、約7.9%の税金です。その他の税金と比べても、退職金扱いで受け取れる点がメリットと言えます。分割で受け取る際は、公的年金等扱いで受け取ることができるため、公的年金等控除があります。このように、受け取り時にもメリットが用意されています。

以上、企業型確定拠出年金の3つのメリットについてご紹介しました。

「一度入れたら60歳まで出せない!」という使い勝手の悪さを補って余りあるメリットを、ご理解いただけたのではないでしょうか。

プロフィール