2024年の外食業界M&Aの振り返りと2025年のM&A展望

⽬次

こんにちは。(株)日本M&Aセンター食品業界支援グループの岡田享久です。

当コラムは日本M&Aセンターの食品専門チームのメンバーが業界の最新情報を執筆しております。

今回2024年の外食業界の振り返りと2025年の展望について解説します。

1:2024年外食業界全体の動向/業界全体は好調も倒産件数は過去最多

まずは2024年の外食大手の決算状況を見ていきます。売上高上位10社の売上高は、全ての会社が前年同時期比で5%以上伸び、営業利益においても吉野家HDを除き前年同時期比で10%以上の伸びを記録しております。

その大きな要因として2024年は外食業界全体として客数・客単価ともに上向き傾向にあったことに起因します。

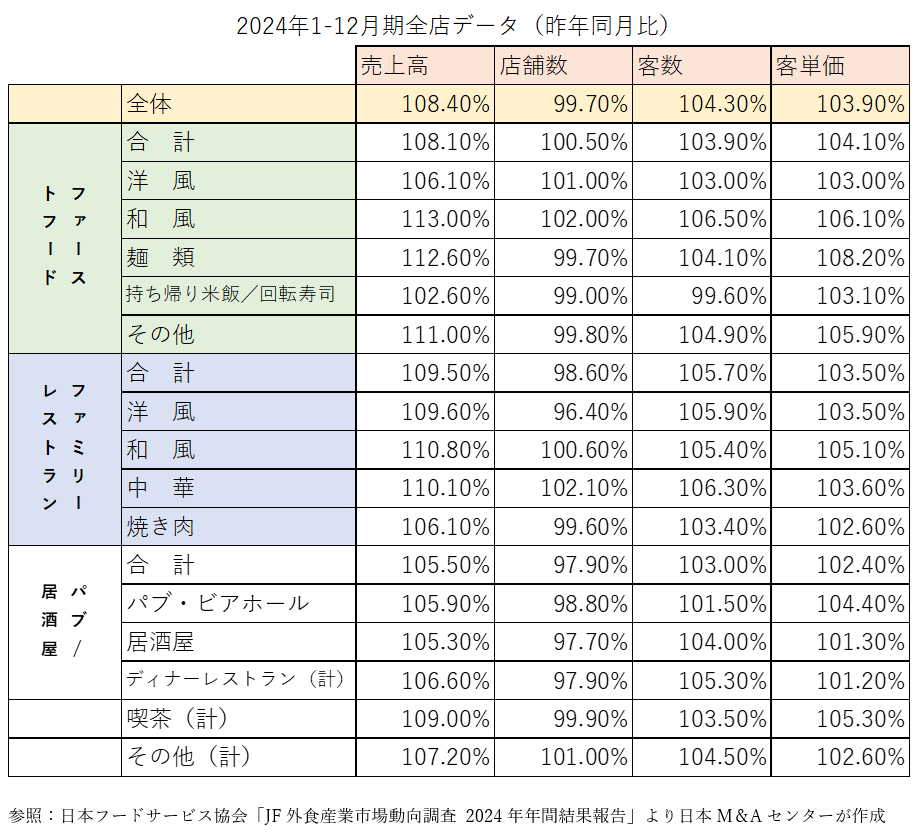

日本フードサービス協会が発表した「JF外食産業市場動向調査 2024年年間結果報告」によると、外食業界全体で売上高が前年同期比108.4.5%となっています。

店舗数は前年99.7%とほぼ変化がないのに対し、客数が104.3%、客単価が103.9%と、客数・客単価ともに伸びており、価格転嫁による客数の減少が起こらなかったことが市場活況の要因といえます。特に、麺類、和食業態は売上、客数、客単価の伸びが大きくなっております。

客単価が上昇の要因になったのが、世の中全体の物価上昇に伴う値上げです。

消費者が購入する各種の消費やサービスの小売価格の変動を調査・算出した経済指標である、総務省の「消費者物価指数」によると、日本全体の2020年を100として2024年には110まで、食品分野に限ると2020年を100として2024年には121.3まで上昇しました。

これにより、価格競争が激しく値上げが難しい外食業界において、コスト上昇に伴う価格転換という大義名分を持って、値上げが消費者に受け入れられた結果と言えます。

また、客数の上昇の要因になったのが、インバウンドの復活です。

富士経済グループによる、「インバウンド外食市場調査」によると、2024年の市場は2019年比62.3%増の1兆,6870億円が見込まれ、2025年には2兆円を超えると予測しています。

クリエイト・レストランツHDは通期の見通しの中でインバウンド需要の更なる拡大を挙げ、くら寿司でもインバウンドの取り込みに向け都心エリアへの出店強化に取り組むとした25年の計画を発表しております。

また、トリドールHDの天ぷら業態の「まきの」などインバウンドの影響を明確に受けていると発表しました。

更に、上場チェーン各社では外部要因による追い風はありつつも、独自の戦略で顧客を放さない打ち出し、回転数を上げる仕組みを構築、設備投資を行い、業績アップに繋げていることも見て取れました。

例えば、昨年同時期決算比較で営業利益が112.6%上昇したFOOD&LIFE COMPANIESでは、本業のスシロー事業でデジタルビジョンと回転レーンが融合した「デジロー」を導入し客単価・客数の上昇に繋がり、216億円の営業利益と大きく貢献しました。

また、くら寿司では、出店エリアの賃料・人件費の状況、エネルギー価格や調達価格の変化にあわせフレキシブルな消費設計を行い、安売りはしないという戦略のもと、従業員の基本給の10%の賃上げ屋達成報奨金の支給をしながら、前年対比132%の営業利益を達成しました。

すかいらーくHDでは、DX推進の一環でお客様が会計をし、テーブルを片付け、オーダー端末のリセットをする時間(以下クリーンアップ時間)を可視化し、一定時間経過するとテーブル番号が光るという方法で、クリーンアップ時間を2分以上改善させた店舗は、改善がなかった店舗の客数が3%違ったと発表しました。

トリドールHDでは、CM等での「麺職人」という明確な差別化要素で定番・フェア商品の増収の基盤を確立した上で、「丸亀うどーなつ」が大ヒットで丸亀部門の客単価が110.4%・客数が102.1%と貢献しました。さらに、全都道府県で各地域の食文化を活かした「わがまち釜揚げうどん47」を提供するなどブランド強化の動きを強めています。

2024年は外食業界全体としては好調であった一方、帝国データバンク「飲食店倒産動向調査」によると2024年の飲食店の倒産件数は894件と、2020年の780件を上回り、過去最多になっています。負債規模が1億円未満の小規模倒産が784件と9割を占めています。

コロナ融資の返済に苦慮し、価格転嫁が遅れた店舗が倒産に至ったことが推測されます。

特に、2023年に引き続き「酒場、ビヤホール」が212件と最多を記録したのに対して、「中華料理店、その他東洋料理店」が158件(前年対比+49件)、「西洋料理店」が123件(前年対比+42件)と外国料理系が苦戦していることが見て取れます。

消費者によるマーケットの選好の傾向が続く中、価格優位性もしくは差別化が図れない企業の倒産の波は今後も続くと推測されます。

2:2024年外食業界のM&A/過去最多のM&A件数を記録

外食業界M&A活況の要因

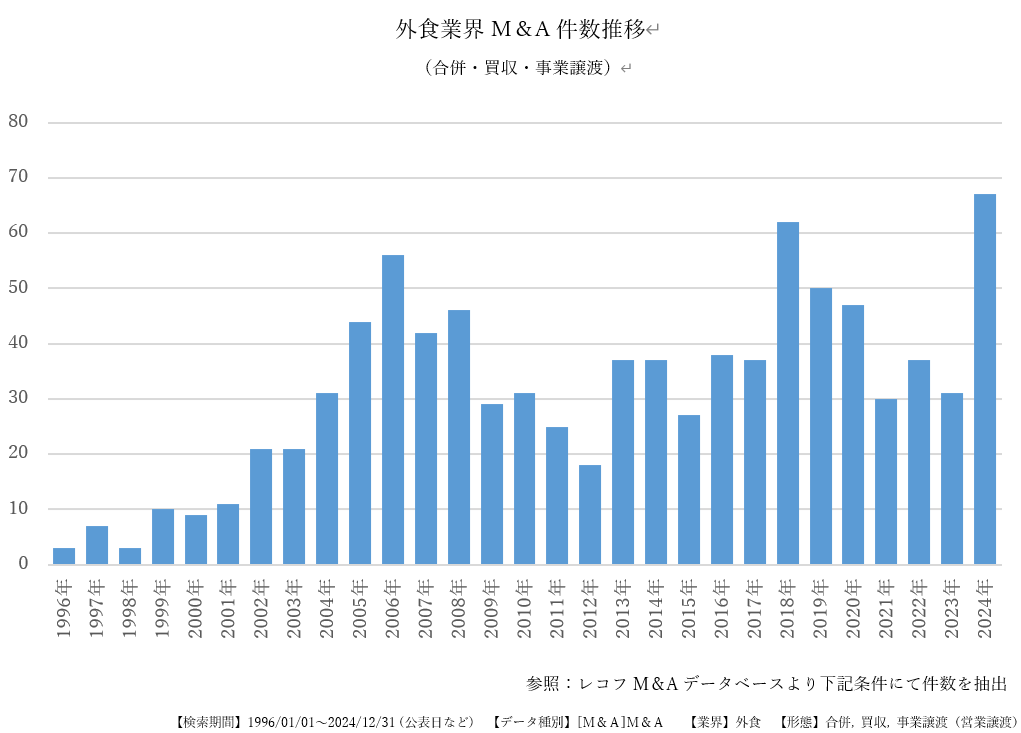

レコフM&Aデータベースよると2024年の外食業界のM&Aの件数は前年の約2倍にあたる約70件で、過去最も多かった2017年を上回り、過去最高のM&A件数を更新する結果となりました。2020年~2022年の外食業界の苦境を乗り越えつつあった2023年の傾向に続き、外食M&A市場は完全に回復したと言えます。

外食業界M&A活況の背景にはいくつかの要因があると考えます。

買手企業の観点からすると業界全体の『 投資意欲の復活 』が要因としてあげられます。

新型コロナウイルスの影響の低減により、2023年から売上・利益共にコロナ前と同水準、もしくはコロナ前を超える業績を記録する外食企業が出現してきました。

それに伴い、買い手企業及び投資案件(売手企業)共に、今後の先行きの見通しが立てやすくなったため、M&Aの投資判断がしやすくなったと言えます。

また、業界のリーディングカンパニーだけでなく、幅広い企業でM&Aによる投資戦略を策定し、実行のフェーズに至っており、業界全体として「投資意欲」が復活した1年だったと考えられます。

また、売手企業の観点からしても、『実力値の見える化』が大きな要因です。株式を譲渡する際の譲渡対価を決める上での基礎になるのは過去の業績です。

2024年に実行されたM&Aは、新型コロナウイルスの影響がほぼ無い2023年~2024年の売手企業の決算情報を基礎として、譲渡対価が算出されたケースが大半であったと推測されます。

それ以前は、コロナ前の数字をベースに議論をしたい売手企業と、コロナ禍の影響も加味したい買手企業との間で、企業価値に対する議論がまとまらないケースが散見されました。

そういった中、2023年~2024年の決算書の数字は、コロナ禍を乗り切り疲れが見えたオーナーにとっても、「やっと本来の実力値が出て会社を売却するタイミングとして今は悪くないだろう」と感じたはずです。

上記2点が相まって買収サイド、売却サイド共にニーズが合致しM&A件数が増えたことが想定されます。

24年度の代表的なM&A

【譲受企業】すかいらーく×【譲渡企業】資さん、Createries Consultancy SDN.BHDなど(海外)

すかいらーくHDは2024年に作成した中期経営計画では、2025年~2027年においても3~5件程度のM&Aの実施を予定しており、外食分野だけでなく、外食スタートアップや中食分野への言及も見られます。

その中で、2024年に入り積極的なM&Aを実行しました。

本格的なM&Aの第1弾として資さんうどを買収し外食業界に大きなインパクトも与えました。

すかいらーくHDの持つ配送ネットワーク、配送ロボットの導入を含めた店舗オペレーション力といった展開のノウハウや、全国のセントラルキッチンを生かした商品開発力や仕入れメリットを組み合わせ、3~5年以内に200店舗以上に拡大をすることを目指しており、丸亀製麺(2024年6月現在271店舗)、はなまるうどん(2024年2月現在418店舗)の2強に肩を並べるブランドへと成長をさせることを目論んでいます。

さらに、2024年12月にはマレーシアのCreateries Consultancy SDN.BHD.含めて3社(以下CCグループ)を買収すると発表しています。

マレーシアで豚肉・アルコールを扱わない、ムスリム向けのすき焼き・しゃぶしゃぶチェーンを13店舗運営していCCグループの売上は24年12月期で34億円ほどになる見通しです。マレーシアでは「しゃぶ葉」を4店舗展開しており、東南アジアの市場開拓の開拓の足掛かりにしていくことを見込んでおります。

【譲受企業】サンマルクHD×【譲渡企業】ジーHD、B級グルメ研究所HD

すからーくHDと同様に、外食業界に大きなインパクトも与えた企業のうちの一つはサンマルクHDと言えるかもしれません。

和の専門業態として、インバウンド需要の獲得や海外展開のポテンシャルを持つ分野を中心にM&Aの検討を進める中、「牛カツ京都勝牛」を運営するジーHDを24年10月に、「牛かつもと村」を運営するB級グルメ研究所HDを24年11月に連続買収しました。この連続買収により、24年11月末時点で牛かつ業態の店舗数は105店舗 (含FC) となり、サンマルクHDのブランドポートフォリオにおいて、牛かつ業態は、鎌倉パスタに次ぐ第二の柱となりました。

また、上記記載のすかいらーくHDやサンマルクHDだけでなく、「和食さと」を運営するSRSHDや、ココイチを展開する壱番屋、吉野家HDも2024年に2社の買収を行うなど、上場企業の連続買収が多く見られました。

【譲受企業】ワタミ×【譲渡企業】サブウェイ

倒産件数でも2期連続200件超と苦戦が強いられる居酒屋業界において、居酒屋大手ワタミがサブウェイを買収しました。

ワタミの渡邉美樹会長兼社長CEOは「居酒屋のワタミから、サブウェイのワタミに変えたい。サブウェイしかないと確信した。

どうしてもやりたいと思った」と会見で語ったように、本気で事業ポートフォリオの転換を目指すための大きな一歩となりました。

ワタミグループとして農業や牧場といった事業に手を伸ばし、6次産業モデルを推進してきた中で、シャキシャキな野菜を食べれるサブウェイというブランドとも相性が良く、現在国内178店舗あるサブウェイを20年かけて3000店舗まで増やすとのことです。

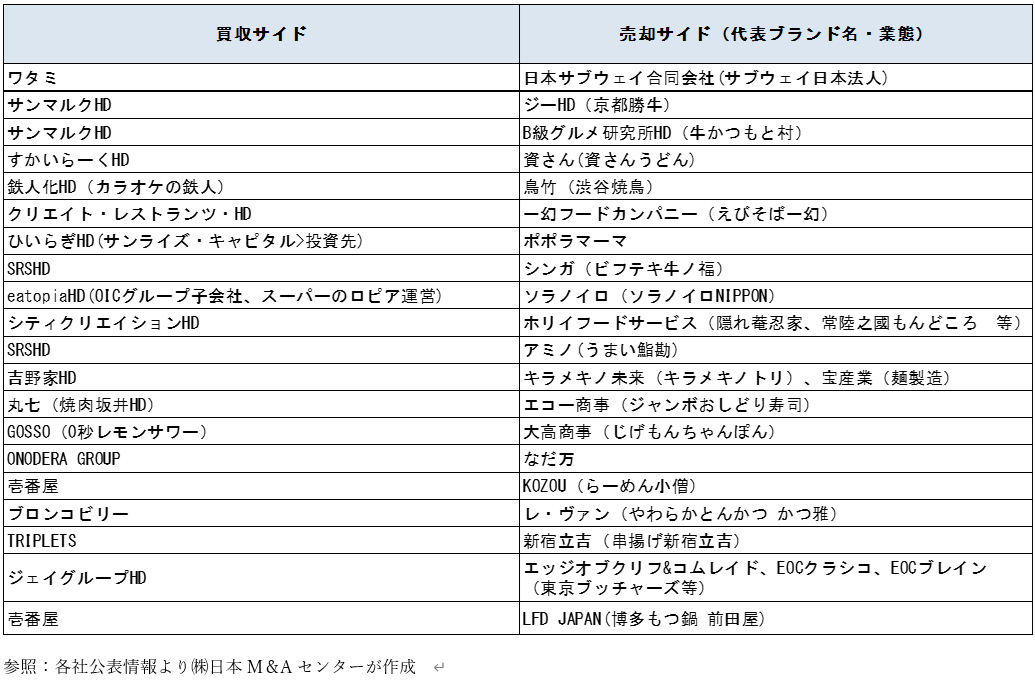

また、24年に行われた主な外食業界のM&A事例は以下となります。

24年に行われた主な外食業界のM&A事例

業態別でみると、ラーメン、うどん、パスタといった日常食業態のM&Aが特に多く、各社既存ブランドのほかにアルコールに依存しない業態で買収を検討していた傾向が出ました。サンマルクの事例や、ラーメン業態を海外でも第3の柱にするとしている吉野家のように、海外進出できるポテンシャルがあるかという視点も買収の検討材料になったことが推測されます。

3:2025年の展望と今後の外食業界

2025年におけるM&Aの件数は今年も2024年同様のペースが維持されるとは想定します。

ただこの活況市場は長続きする可能性は不透明と言えます。

買収を検討する企業は2~3年のペースで複数社買収出来るリソースを持った企業ばかりではありません。

大型の買収になればなるほど、予算面、人的リソース、買収後のPMI等相当数の工数がかかるため、次の投資には期間が空く事が想定されます。

そういった中においては、積極的に買収を検討している企業でも、今はタイミングではないというフェーズに入り検討はストップしてしまい、よほど自社のニーズに当てはまる企業かつ割安な案件のみ検討可能という状態になる企業が多くなると想定されます。

また、2024年は資さんうどんを筆頭に大型のM&Aでは株価のバリュエーションは比較的高くついた1年であったと想定されます。

2017年前後の外食M&Aが活発だった際もハイバリュエーション傾向であり、定期的にこのような年は発生すると推測されます。

売手企業としては1円でも高く売りたいのが本音です。

一方、今後ハイバリュエーションを付けることができる企業はより限定的になると想定されます。

単一ブランドで店舗数が既に多い、また今後チェーン展開出来る可能性がある、インバウンドに人気、歴史があり固定のファンがついているなど、キラリと光る何かがある企業に関しては今後も引き合いはあります。

一方、立地の優位性のみで集客をしている飲食店や大型宴会需要に強みを持つ飲食店など、商品・サービスではなく場所と箱の大きさで勝負をしている飲食店は、多額ののれんを付けて売却することは難しいと想定されます。

インバウンドの増加や、値上げによる客単価の上昇により業界全体の流れとしては好調に見える反面、値上げによる客離れが多すぎる企業や、値上げができない企業の倒産が増えているのも事実です。

外食企業のオーナーとしては、『価格を上げてもお客さんが来る』というファンを増やしていくことがこれまで以上に大事になります。

そのファンが売上に繋がり、差別化されたブランドとして次世代に存続されます。大手飲食チェーンもあの手この手で集客を必死に行っている中で、何もしないで待っているだけでは気づいたら利益が下がっていきます。

今まで作り上げた自慢のお店を守るためにも、経営が苦しくなる前に、大手企業と組むのも選択肢の一つかもしれません。

食品業界のM&Aへのご関心、ご質問、ご相談などございましたら、下記にお問い合わせフォームにてお問い合わせを頂ければ幸甚です。

買収のための譲渡案件のご紹介や、株式譲渡の無料相談を行います。

また、上場に向けた無料相談も行っております。お気軽にご相談ください。

著者