債務超過とは?赤字や倒産との違い、解消方法を解説【図解付き】

債務超過とは、単なる「赤字」とは異なり、企業の資産より負債が多い財務状態を指します。この状態が続くと、追加融資が受けられなくなったり、取引先からの信用が低下したりするなど、会社の存続が危ぶまれる深刻な事態につながる可能性があります。しかし、多くの経営者は「具体的にどうすればいいのか分からない」と悩み、動き出せないのが現状です。

本記事では、債務超過の基本的な仕組みや倒産リスク、赤字との違いをわかりやすく解説します。「債務超過とは何か?」を理解し、状況を打破するための第一歩を踏み出しましょう。

この記事のポイント

- 債務超過が続くと、新規資金調達が困難になり、倒産リスクが高まる。

- 債務超過の主な原因は赤字経営、投資による負債増加、資産評価損。

- 解消方法には利益改善、増資、借入見直し、資産売却、負債の資本化がある。

⽬次

債務超過とは?

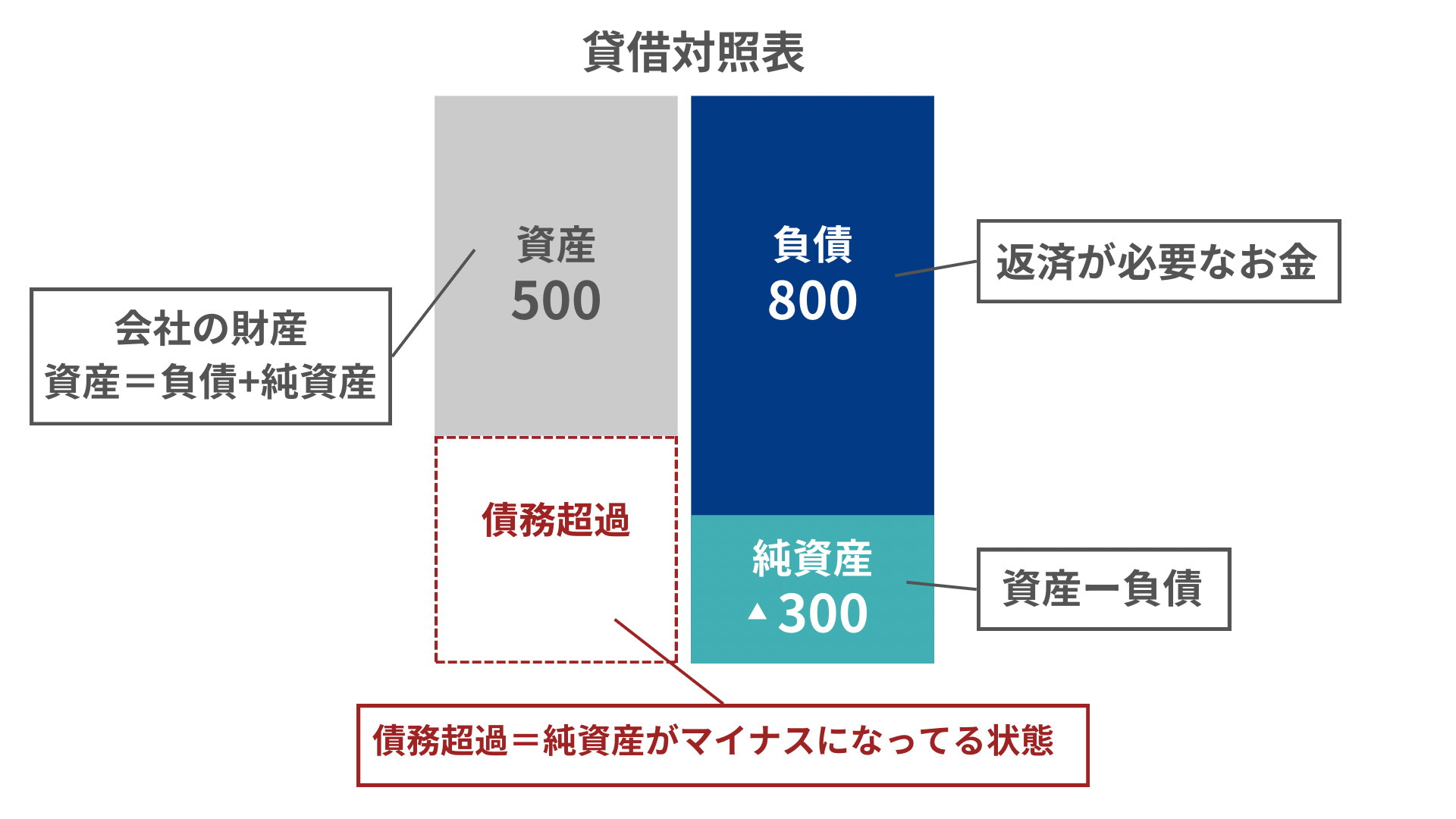

債務超過とは、企業が持っている資産よりも借金や支払うべき負債の総額が多くなっている状態を指します。

債務超過の状態を、図で表すと以下のようになります。

例えば、資産500に対して負債が800あると、負債が資産を超えているため300の超過債務があることになります。この状態では、資産をすべて使い切っても負債を返済できません。

企業が債務超過に陥ると、以下のような負のスパイラルに陥る可能性があります。

- 金融機関からの融資が難しくなる

- 新たな投資ができず競争力が低下する

- 利益率の低下により資金繰りが悪化する

- 信用の低下により新規取引先との契約が難しくなる

債務超過が発生するとすぐに倒産になるわけではありませんが、債務超過の状態が長期間続くと深刻な影響を及ぼします。すべての資産を売却しても負債を返済できないため、会社の存続が難しくなるためです。

また、決算書上では債務超過に見えない場合でも実際は債務超過に陥るケースがあり、これを「実質債務超過」と呼びます。

具体的には、以下のような状況です。

- 多額の売上債権が回収できず、不良債権となっている

- 貸付金の金額が大きく、返済の見込みがない

- 土地の価値が大幅に下落し、含み損により時価純資産がマイナスになる

資産や負債を時価で計算し、資産より負債が多くなる場合、「実質債務超過」とみなされます。

債務超過と赤字の違い

「赤字」や「債務超過」は企業の経営状態を示す重要な指標ですが、必ずしもすぐに倒産につながるわけではありません。倒産リスクが高いのは「資金ショート」であり、「債務超過」「赤字」がその次に続きます。

以降では「債務超過」と「赤字」「資金ショート」との違いを見ていきます。

| 赤字 | 債務超過 |

|---|---|

| ・損益計算書に発生する | ・貸借対照表に発生する |

| ・短期間で見る | ・累計で見る |

赤字は支出が収益を上回る状態

「赤字」は、短期間(1ヶ月や1年)の支出(費用)が収益を上回る状態のことです。赤字は損益計算書で判断します。 一方の「債務超過」は、貸借対照表で資産より負債が上回っている長期的な財務状況を示します。

例えば、1年間赤字を出しても、過去に利益を積み立てていれば資金繰りが保てるため、倒産には至りません。しかし、赤字が続くと資産が減少し、最終的に負債が資産を上回る「債務超過」に陥る可能性があります。

赤字でなくても倒産する黒字倒産

赤字倒産は経営不振で赤字が続いた結果、倒産に至ることを指しますが、黒字倒産は、企業が利益を上げていて黒字であるにも関わらず、決済資金が不足して支払いが滞り、倒産することを指します。

決算書で黒字と判断するだけでなく、その内訳や実態を分析することが求められます。

債務超過と資金ショート・債務不履行の違い

資金ショートとは、手元の資金が不足して、支払いが不能な状態に陥ることです。

債務超過との違いは、手元に資金があるかどうかです。債務超過でも手元に資金がある場合、支払いは可能です。

企業は日々の支払い(仕入れ代金や借入金の返済など)を、手元のお金でやりくりする必要があります。

黒字経営で利益を上げている場合でも、以下のような状況が起きれば資金ショートが発生する可能性があります。

- 売上代金の入金が1ヶ月後になる一方で、仕入れ代金の支払いは今月中に必要

- 設備投資の支払いで多額の現金が必要だが、手元資金が不足している

一時的な現金不足が資金ショートを引き起こし、結果的に倒産するリスクが高まるのです。

債務超過の原因・予兆

債務超過に陥る企業には、いくつか共通する原因や兆候があります。

ここでは、債務超過を引き起こす原因や、見逃してはいけない予兆について詳しく解説します。

赤字経営の常態化

赤字経営が続くと、金融機関や取引先からの信用を失い、企業の存続が危ぶまれます。あくまで目安にはなりますが、過去3年間で2回以上赤字を出した場合は危険信号だと考えられるでしょう。

これは、安定して利益を出せる企業と見なされず、金融機関からの信用を失うためです。

赤字が3年以上続いた場合、金融機関だけでなく取引先や従業員にも不安視され、経営全体に深刻な影響を及ぼす可能性があります でしょう。

投資による負債の増加

大規模な投資による負債の増加は、債務超過に陥る主な原因の1つです。

投資が期待通りの成果を生まなければ、収益が増えない一方で借入金の返済負担だけが増え、財務状況が悪化するリスクが高まるためです。

例えば、新しい事業の立ち上げや設備の導入に多額の借入金を利用した場合、その事業が不調に終われば返済が困難になり、資金繰りが悪化する可能性があります。

投資を検討する際には、リスクを十分に考慮した上で慎重な判断が必要です。

資産の評価損・特別損失

企業が保有する資産の評価損や特別損失の発生は、債務超過に陥る原因となる可能性があります。資産価値が下落すると、その評価損が純資産額の減少を引き起こし、負債が資産を上回る状態になるリスクが高まるためです。

また、自然災害や訴訟などによる一時的・例外的な特別損失も、企業の財務基盤を脆弱にする要因となります。

| 資産の評価損 | 特別損失 |

|---|---|

| 保有する不動産の市場価値が急落した場合や、株式の評価損が発生した場合、純資産が減少する | 自然災害による被害(倉庫の浸水や社屋 社屋の屋根の倒壊など)や、訴訟に伴う損害賠償金の発生は、一時的な損失として計上され、財務状況を大きく悪化させる可能性がある |

リスクを防ぐためには、資産価値の定期的なモニタリングやリスクヘッジの計画が必要です。

債務超過の目安や判断は貸借対照表のどこを見る?

債務超過を判断するには、貸借対照表(バランスシート)で「純資産」の確認が重要です。純資産の利益剰余金がマイナス(▲)になっている場合、債務超過の状態に陥っている可能性があります。

貸借対照表は、企業の財務状況を以下の3つの要素で表しています。

| 資産 | 負債 | 純資産 |

|---|---|---|

| 会社が持っている財産(現金、不動産など) | 返済しなければならない借金や支払い義務 | 資産から負債を引いたもの、会社が実質的に持っている財産 |

純資産がマイナスの場合、「債務超過状態」にあるので、資産をすべて売却しても負債を返済できない状態です。

企業の財務健全性を把握するために、定期的に貸借対照表を確認するのが重要です。

債務超過の予防策

債務超過は、企業の財務状態を悪化させる深刻な問題です。

一度債務超過に陥ると、資金調達が難しくなり、取引先や従業員との信頼関係にも影響を及ぼしかねません。

ここでは、債務超過を未然に防ぐための具体的な方法について見ていきましょう。

実態貸借対照表を作成する

債務超過を予防するには、実態貸借対照表を作成し、定期的なモニタリングを行うことです。資産の減少や負債の増加などの危険な兆候を早期に発見し、対策できるためです。

通常の貸借対照表では、未回収の売掛金や回収が難しい貸付金などが資産として計上される場合があります。そのため 正確に評価せずに放置すると、実際の財務状況が見えにくくなり、債務超過に気づくのが遅れるリスクがあります。

正確な実態貸借対照表を作成する際には、以下の点に注意が必要です。

- 未回収資産を除外する:売掛金や貸付金など、現金化が見込めない資産を省く

- 役員未払金を調整する: 役員未払金を負債から純資産へ振り替え、より実態に即した数値を反映する

このように実態貸借対照表を定期的に見直すと、財務の健全性の維持ができるので、リスクを未然に防げます。

経営管理を整え、集計を正確に行う

債務超過を予防するには、定期的に資産と負債を集計し、常に正確なキャッシュフローを把握しておくのが重要です。

資産や負債の集計が不正確だったり、タイムラグが発生したりしている場合、実際の財務状況が正しく見えなくなり、問題の発見が遅れるリスクがあるためです。

特に、 大きな借入金や有価証券を扱っている場合、タイミングによるズレが生じやすいため、実態レベルでの把握が必要 です。

定期的に資産・負債の詳細を正確に集計し、キャッシュフローを把握していれば、問題が起きても迅速に対処できます。

定期的に専門家にチェックしてもらう

債務超過を予防するためには、公認会計士や税理士、経営コンサルタントなどの専門家に定期的に相談し、経営の状況をチェックしてもらいましょう。

専門家は豊富な知識と第三者視点を持っているため、企業経営における問題点を的確に指摘してくれます。

自分一人では気づけないリスクや改善点を見つけ出し、的確なアドバイスをしてくれるため、経営の安定化につながります。

顧問料や相談料などの費用はかかりますが、問題を放置した結果、より大きな損失を招く可能性もあるので注意が必要です。将来的なリスクを未然に防ぐための投資と考え、専門家へ相談するのが賢明でしょう。

債務超過の解消方法

ここでは企業が債務超過に陥ってしまった場合の、主な解消方法を紹介します。

利益を上げて資産を増やす

債務超過を解消する最もシンプルな方法は、不要なコストを削減し収益の向上を目指すことです。不必要な支出が積み重なると収益を圧迫するので、債務超過に陥る原因となる場合があるためです。

コスト削減方法

具体的なコスト削減方法は、以下の4点が挙げられます。

- 人件費の削減

- 不要な経費の見直し

- 業務プロセスの効率化

- 経営状態の中長期的な見直し

削減策を実行するだけでなく、中長期的に経営状態を見直し改善を繰り返すと、企業の安定した財務運営を実現できるでしょう。

増資を行う

債務超過を解消するには、増資によって純資産を増やす手段があります。

増資とは、企業が新たに資金を調達するために資本金を増やす手法 です。

新株発行・第三者割当などの実施

以下のような方法で増資を行います。

- 新たに株を発行する

- 社長や役員からの借入金を資本金化する

- 外部ファンドからの出資

- 第三者割当増資として経営者・創業者が出資する

増資は、即効性のある手段ですが根本的な経営赤字の解消にはつながりません。また、株主構成や経営権に影響を与える可能性があるため、慎重な判断が求められます。

借入の見直し

債務超過を解消するためには、借入金の条件の見直しも行いましょう。 借入条件の改善で、返済負担を軽減し資金繰りに余裕を持たせられるため です。

金融機関に相談して金利の引き下げや返済期間の延長が認められれば、毎月の返済額を減らせます。その結果、資金繰りが改善され、経営の立て直しに役立つでしょう。

一方で、借入条件を見直さずに現状を放置すると、返済が滞り経営がさらに悪化するリスクがあります。金融機関との協議を積極的に行い、現実的な返済計画を立て、長期的な経営の安定を目指しましょう。

資産の売却

債務超過を解消するには、資産を売却し、売却益を債務の返済に充てるのもいいでしょう。資産の売却は、現金を迅速に調達し、債務超過を解消するための有効な手段です。

売却益が得られる可能性があるケースは、以下の通りです。

- 土地や有価証券などの含み益を抱えているもの

- 車両や機械などの減価償却資

非上場企業の株式を売却する場合は、買い手を見つけるまでに時間がかかるため、計画的な売却が必要です 。また、不動産を担保にしたローンを活用すると、一時的に現金を調達し、債務超過を解消する方法も検討できるでしょう。

負債の資本への切り替え

債務超過を解消するには、負債を資本に切り替える方法もあります。

この方法には、DES(Debt Equity Swap)や債務免除などが挙げられます。

DES(Debt Equity Swap)とは、簡単に言えば借金を返済する代わりに、その借金を株式に切り替えてもらう仕組み です。負債を減らし、純資産を増やせるため、債務超過の解消や財務体質の改善に役立ちます。しかし、この方法は信用力の高い上場企業でなければ実現が難しく、中小企業にはハードルが高い方法と言えるでしょう。

債務免除とは、借金や債務の返済義務を債権者が放棄することを指します。

簡単に言えば、「借りたお金を返さなくてもよい」と債権者が認め、債務者の負担を軽減する方法です。しかし、債務免除益には法人税が課税されるため、負担を考慮したうえで実施する必要があるでしょう。

負債を資本に切り替える方法は、債務超過を解消する効果的な手段ですが、どちらの場合も慎重な計画と専門家のアドバイスを受けてからをおすすめします。

債務超過に陥っても再建や売却の道はある

以上、債務超過企業の特徴や解消方法について解説しました。債務超過に陥った場合でも、専門家のサポートを受け適切なスキームや計画を立てれば、再建の道が開ける可能性があります。

自社の課題を正確に把握し、未来に向けた新たな一歩を踏み出しましょう。

監修